陸上電力市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

陸上電力市場レポートは、タイプ(陸上設備、船舶側設備)、コンポーネント(変圧器、開閉装置、周波数変換器など)、出力(5 MVAまで、5 MVAから10 MVA、10 MVA超)、アプリケーション(商業港、軍港、コンテナ船、クルーズ船、タンカーなど)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ショアパワー市場は、船舶が港に停泊中に陸上電力網から電力を供給するシステムに関する市場です。環境規制の強化、再生可能エネルギーコストの低下、港湾電化への投資拡大により、急速な成長を遂げています。

市場概要

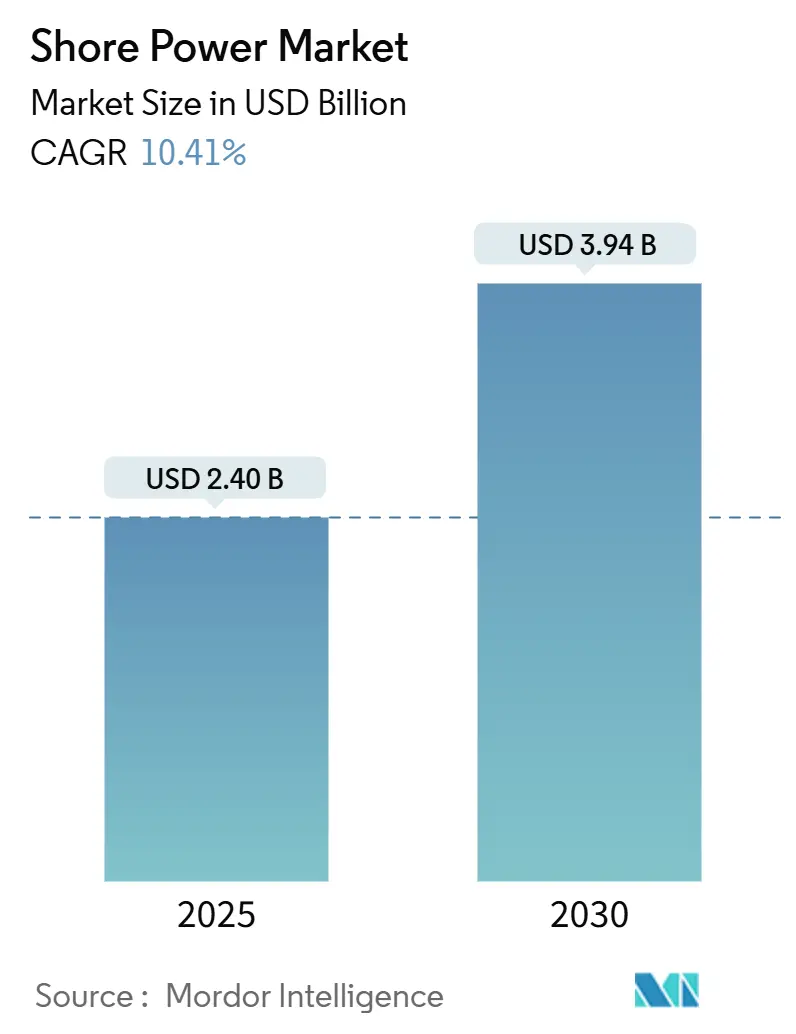

Mordor Intelligenceの分析によると、ショアパワー市場規模は2025年に24億米ドルと推定され、2030年までに39.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.41%です。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれています。市場の集中度は中程度です。

主要な調査結果

* タイプ別: 2024年には陸上設備がショアパワー市場の67.5%を占め、優位に立っています。船舶側設備は2030年までに14.4%のCAGRで加速すると予測されています。

* コンポーネント別: 2024年には周波数変換器が35.6%の市場シェアを占めました。変圧器は12.5%のCAGRで成長しています。

* 出力別: 2024年には5~10 MVAのシステムがショアパワー市場の41.8%を占めましたを占めました。この市場の成長を牽引する主な要因としては、国際的な環境規制の厳格化、港湾における排出ガス削減への意識の高まり、そして再生可能エネルギー源からの電力供給の増加が挙げられます。また、各国政府や港湾当局によるショアパワーインフラへの投資拡大も、市場の拡大に寄与しています。

このレポートは、グローバルな陸上電力供給(Shore Power)市場に関する包括的な分析を提供しています。陸上電力供給市場は、2030年までに39.4億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は10.41%と見込まれています。地域別では、アジア太平洋地域が2024年の収益の36.2%を占め、最も急速に成長している市場です。

市場の成長を牽引する主な要因としては、世界的なSOx/NOxおよびCO2排出に関する厳格な規制、政府による港湾電化プログラムへの資金提供、クルーズ船やコンテナ船の港湾滞在時間の増加が挙げられます。さらに、再生可能エネルギーの均等化発電原価(LCOE)が船舶用ディーゼルと比較して低下していること、港湾マイクログリッドやバッテリー貯蔵によるピークシェービングの導入、OEMによるDC陸上接続コネクタの標準化も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。港湾および船舶の改修にかかる高額な設備投資(CAPEX)、電圧・周波数の非互換性の問題、既存港湾における送電網変電所の混雑、そして不確実な料金転嫁メカニズムなどが挙げられます。特に発展途上国では、高額な初期投資と送電網基準の不整合が導入の遅れにつながる傾向が見られます。

レポートでは、市場をタイプ、コンポーネント、出力、用途、地域といった様々な側面から詳細に分析しています。

タイプ別では、陸上設備と船舶側設備に分類されます。

コンポーネント別では、変圧器、開閉装置、周波数変換器、ケーブル・コネクタ、メーター・制御盤などが含まれます。特に周波数変換器は、異なる送電網周波数を調整する役割から、2024年の支出の35.6%を占める主要なコンポーネントです。

出力別では、5 MVA以下、5~10 MVA、10 MVA超に分けられ、5~10 MVAのシステムが2024年の設備導入の41.8%を占め、最も一般的です。

用途別では、商用港、海軍港、コンテナ船、クルーズ船、Ro-Ro船、フェリー、タンカー、ばら積み貨物船、調査船などが対象です。クルーズ船は、港湾滞在時間の延長と排出規制の厳格化により、13.6%のCAGRで急速な導入が進んでいます。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが詳細に分析されており、各国市場の動向が示されています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。シーメンスAG、シュナイダーエレクトリックSE、ABB Ltd.、カボテックSA、ヴァルチラ社など、多数の主要企業がプロファイルされており、そのグローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が記載されています。

市場の機会と将来の展望についても言及されており、未開拓のニーズや市場の空白領域が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な世界のSOx/NOxおよびCO2規制

- 4.2.2 政府資金による港湾電化プログラム

- 4.2.3 クルーズ船およびコンテナ船の港湾滞在時間の増加

- 4.2.4 再生可能エネルギーのLCOEが船舶用ディーゼルと比較して低下

- 4.2.5 港湾マイクログリッドと蓄電池によるピークシェービング

- 4.2.6 OEM標準化されたDC陸上コネクタ

-

4.3 市場の阻害要因

- 4.3.1 港湾および船舶の改修にかかる高額な設備投資

- 4.3.2 電圧/周波数の非互換性の問題

- 4.3.3 既存港湾における送電網変電所の混雑

- 4.3.4 不確実な料金転嫁メカニズム

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 陸上設備

- 5.1.2 船上設備

-

5.2 コンポーネント別

- 5.2.1 変圧器

- 5.2.2 開閉装置

- 5.2.3 周波数変換器

- 5.2.4 ケーブルとコネクタ

- 5.2.5 メーター、コントロールパネル、その他

-

5.3 出力別

- 5.3.1 5 MVAまで

- 5.3.2 5~10 MVA

- 5.3.3 10 MVA超

-

5.4 用途別

- 5.4.1 商業港

- 5.4.2 軍港

- 5.4.3 コンテナ船

- 5.4.4 クルーズ船

- 5.4.5 Ro-Ro船

- 5.4.6 フェリー

- 5.4.7 タンカー

- 5.4.8 ばら積み貨物船、調査船、その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 シュナイダーエレクトリックSE

- 6.4.3 ABB Ltd.

- 6.4.4 カボテックSA

- 6.4.5 バルチラ社

- 6.4.6 ESLパワーシステムズInc.

- 6.4.7 ヴィンチ・エナジーズ(アクテミウム)

- 6.4.8 パワーコンAS

- 6.4.9 日本電産ASI S.p.A

- 6.4.10 ダンフォスA/S

- 6.4.11 コクラン・マリンLLC

- 6.4.12 ブルーデイ・テクノロジーAS

- 6.4.13 ノルシー・グループ

- 6.4.14 イグスGmbH

- 6.4.15 ワブテック社

- 6.4.16 アトラス・マリン・システムズ

- 6.4.17 日立エナジー

- 6.4.18 アレワインセ・マリン

- 6.4.19 イーケルス・テクノロジーB.V.

- 6.4.20 シュトロームネッツ・ハンブルクGmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

陸上電力とは、文字通り陸上で発電され、送電され、消費される電力を指します。これは、洋上風力発電や船舶への給電といった海上・水上での電力供給と対比される概念であり、私たちの日常生活や産業活動を支える基盤となるエネルギーインフラ全体を包括するものです。具体的には、発電所から変電所、送電線、配電線を経て、工場、オフィス、家庭など、陸上のあらゆる需要家へ電力を供給する一連のシステムを意味し、現代社会の機能維持に不可欠な存在となっています。

陸上電力の主な種類は、その発電方式によって多岐にわたります。まず、化石燃料を燃焼させる火力発電があり、石炭火力、液化天然ガス(LNG)火力、石油火力などが含まれます。これらは安定した供給能力を持つ一方で、温室効果ガスの排出が課題とされています。次に、原子力の核分裂反応を利用する原子力発電は、大量の電力を安定的に供給できますが、安全性や放射性廃棄物の処理が重要な論点です。再生可能エネルギーとしては、水力発電、太陽光発電、陸上風力発電、地熱発電、バイオマス発電などがあり、これらは環境負荷が低いという利点を持つ一方で、天候に左右される出力変動性や、設置場所の制約といった課題も抱えています。これらの多様な発電方式が組み合わされることで、陸上電力の安定供給が図られています。

陸上電力は、現代社会のあらゆる場面で不可欠なエネルギー源として利用されています。産業分野では、製造業の工場における機械の稼働、データセンターのサーバー冷却、化学プラントのプロセス制御など、広範な用途で大量の電力が消費されます。商業分野では、オフィスビル、商業施設、病院、学校などでの照明、空調、情報通信機器の利用に不可欠です。家庭においては、照明、冷蔵庫、洗濯機、テレビ、エアコンといった家電製品の動力源となり、私たちの快適な生活を支えています。また、交通分野では、電気自動車(EV)の充電や、鉄道の運行にも電力が供給されており、社会インフラの維持にも欠かせない存在です。

陸上電力の安定供給と効率化を支える技術は日々進化しています。発電技術では、高効率なガスタービン複合サイクル発電(GTCC)や、二酸化炭素排出量を削減する石炭ガス化複合発電(IGCC)などが開発されています。再生可能エネルギー分野では、高効率太陽電池や大型風力タービンの技術革新が進んでいます。送配電分野では、電力の流れを最適化し、需給バランスを調整するスマートグリッド技術が注目されています。これは、デジタル通信技術と電力系統を融合させ、再生可能エネルギーの大量導入を可能にするものです。また、長距離・大容量送電に適した高圧直流送電(HVDC)技術や、電力系統の安定性を高める柔軟交流送電システム(FACTS)も重要です。電力貯蔵技術としては、リチウムイオン電池などの蓄電池システムや、揚水発電、さらには水素エネルギー貯蔵などが開発され、再生可能エネルギーの出力変動を吸収する役割を担っています。さらに、AIやIoTを活用した電力需要予測、設備監視、サイバーセキュリティ対策なども、陸上電力システムの信頼性向上に貢献しています。

陸上電力市場は、地球温暖化対策としての脱炭素化、エネルギー安全保障の強化、電力システム改革といった複数の要因によって大きく変革期を迎えています。世界的に温室効果ガス排出量削減の目標が掲げられ、再生可能エネルギーの導入が加速しています。これにより、従来の集中型電源から分散型電源への移行が進み、電力系統の運用に新たな課題が生じています。また、燃料価格の変動や地政学的なリスクは、エネルギー安全保障の重要性を再認識させ、電源の多様化や国内資源の活用が求められています。日本では、東日本大震災以降の原子力発電所の稼働状況や、電力小売りの全面自由化、送配電部門の法的分離といった電力システム改革が市場構造に大きな影響を与えています。既存の老朽化したインフラの更新需要も高く、デジタル技術を活用したスマート化への投資が活発化しています。これらの背景から、陸上電力市場は、安定供給と環境負荷低減の両立という難しい課題に直面しています。

陸上電力の将来は、再生可能エネルギーのさらなる普及と、それを支えるデジタル技術の進化によって大きく変化すると予測されます。太陽光発電や陸上風力発電は、コスト低減と効率向上により、主要な電源としての地位を確立していくでしょう。これに伴い、電力系統は、より柔軟で強靭なスマートグリッドへと進化し、AIによる需給予測や自動制御が高度化されます。蓄電池技術の発展は、再生可能エネルギーの出力変動を吸収し、電力系統の安定化に不可欠な要素となります。また、電気自動車(EV)の普及やヒートポンプの導入など、電力の利用範囲が拡大することで、社会全体の電化が加速する見込みです。地域ごとのマイクログリッドの構築や、需要家側でのエネルギーマネジメントの高度化も進み、より分散型でレジリエンスの高い電力システムが構築されるでしょう。さらに、水素エネルギーの活用や、次世代原子力技術(小型モジュール炉など)の研究開発も進められ、多様な選択肢が模索されることで、持続可能で安定した陸上電力供給体制の実現が期待されます。