短腸症候群 市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

本レポートは、短腸症候群市場の成長と動向を網羅しています。市場は、薬剤クラス(GLP-2、成長ホルモン、グルタミン、その他)、流通チャネル(病院薬局、小売薬局、その他)、患者年齢層(成人および小児)、および地域別にセグメント化されています。市場は、上記のセグメントごとの市場規模(百万米ドル)を提示しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

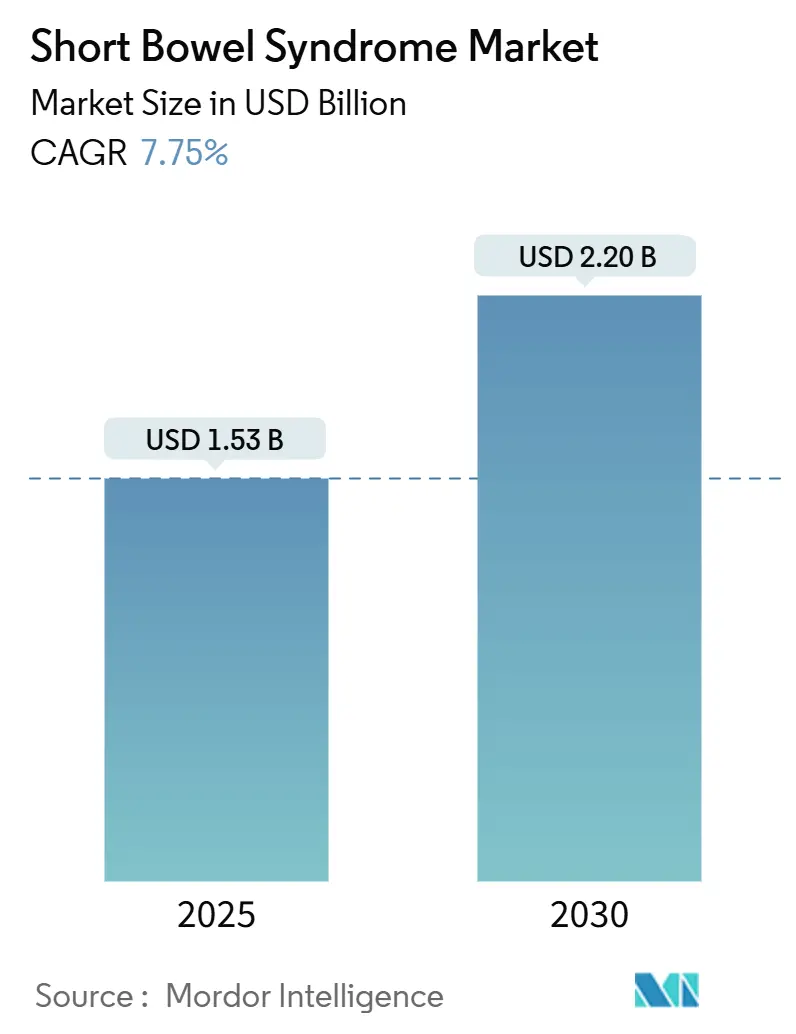

短腸症候群(SBS)市場は、2025年から2030年にかけて堅調な成長が見込まれています。Mordor Intelligenceの分析によると、2025年には15.3億米ドルと評価され、2030年には22.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.75%です。この市場の拡大は、疾患の早期認識、オーファンドラッグの迅速な承認、組織工学の画期的な進歩、そして新しいICD-10コードの導入によって推進されています。

市場規模と成長予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 15.3億米ドル

* 2030年の市場規模: 22.2億米ドル

* 成長率(2025年~2030年): 7.75% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場を牽引する要因

SBS市場の成長は、いくつかの主要な要因によって支えられています。

1. SBSおよび複雑な消化管手術の罹患率上昇: 新生児の生存率向上や、腫瘍学的・炎症性腸疾患に対するより根治的な切除術の増加により、SBSの罹患率が上昇しています。2023年のCMS(メディケア・メディケイドサービスセンター)による新しいICD-10コードの導入は、これまで報告されていなかった症例を可視化し、早期の紹介を促し、新規治療薬への需要を刺激しています。

2. GLP-2アナログの承認加速と普及: FDAがテデュグルチドの適用年齢を1歳以上に拡大し、アプリグルチドやソネフペグルチドなどの新規分子にファストトラック指定を与えたことで、イノベーションとアクセスが好循環を生み出しています。武田薬品工業のGattex/Revestiveは2024会計年度に1,193億円の売上を記録し、前年比28.1%増となりました。

3. オーファンドラッグのインセンティブと有利な償還制度: 米国では、厳格な基準を満たせばメディケアのパートBで在宅PNがカバーされ、擁護団体はアクセス拡大のために30年前の政策の更新を求めています。欧州では、NICEが管理されたアクセス契約の下でテデュグルチドを承認し、費用対効果と患者ニーズのバランスを取っています。これらのインセンティブは、プレミアム価格設定を可能にし、PN削減の実世界でのエビデンスが求められる中でも継続的な投資を誘致しています。

4. グローバルな患者登録とNGOによる啓発活動: ESPENやIFFGDなどの財団が調整する登録制度は、安全性とQOLに関する長期的なデータを提供し、規制当局への申請や償還審査を迅速化しています。新興市場における啓発活動は、専用のコードやトレーニングが不足していたためにSBSが歴史的に過小診断されてきた現状を変える上で極めて重要です。

5. 組織工学による腸管再生の研究開発における画期的な進歩: 組織工学によって作製された小腸構造は、動物モデルにおいて対照群の76%に対し、98%の体重回復を達成しました。結腸のSATB2遺伝子ノックアウトは、前臨床試験で結腸組織を小腸機能に再プログラムし、栄養吸収を改善しました。幹細胞オルガノイドは10週間後に17%の生着率を達成し、ヒトでの最初の臨床試験を支持しています。

6. 遠隔PNモニタリングのためのデジタルプラットフォーム: デジタルヘルスプラットフォームは、より多くの患者にとって在宅PNを可能にし、入院費用を削減し、治療アドヒアンスを向上させています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 高額な治療費と低・中所得国(LMICs)におけるアクセス制限: PN、モニタリング、合併症管理を含めると、年間治療費は患者一人当たり43,000米ドルを超えます。多くのLMICでは償還制度やコールドチェーン物流が不足しており、GLP-2アナログへのアクセスが制限されています。

2. 長期的な安全性への深刻な懸念(例:腫瘍形成): GLP-2アナログは、長期曝露がポリープのリスクを高める可能性があるため、ベースラインおよび定期的な大腸内視鏡検査が義務付けられています。特に小児コホートでは、高アミラーゼ血症や高リパーゼ血症も報告されています。規制当局は現在、市販後調査の延長を要求しており、治験費用を増加させ、小規模な新規参入企業を阻害しています。

3. ペプチド製造サプライチェーンのボトルネック: 複雑な生物製剤の製造規模拡大は依然として障壁となっており、需要の増加に伴い、ペプチド生産能力を持つ企業が市場シェアを獲得する上で有利な立場にあります。

4. マイクロバイオームおよび外科的イノベーションによる破壊的競争: マイクロバイオーム療法や新たな外科的技術の進歩が、既存の治療法に代わる選択肢として浮上する可能性があります。

セグメント別分析

1. 薬剤クラス別:

* GLP-2アナログ: 2024年にはSBS市場の96.14%を占め、テデュグルチドの強力なエビデンスベースによって牽引されています。

* 成長ホルモン療法: 絶対的な売上は小さいものの、小児専門医が粘膜適応を促進するために使用するため、2030年までに8.25%のCAGRで拡大すると予測されています。

* 新規GLP-2候補: アプリグルチドやソネフペグルチドのような週1回または月1回のGLP-2候補は、注射負担の軽減を目指しています。

* 経口GLP-2ペプチド: OPKO HealthとEntera Bioは初の経口GLP-2ペプチドを開発しており、維持療法におけるSBS市場規模を再定義する可能性があります。

2. 流通チャネル別:

* 病院薬局: 2024年には収益の56.71%を占めました。これは、SBS管理が多分野にわたる監督と無菌調剤を必要とするためです。

* オンラインおよびその他: 在宅輸液企業が遠隔医療、IoT接続ポンプ、積極的な電解質モニタリングを統合しているため、8.86%のCAGRで成長しています。

* 小売薬局: 下痢止めや微量栄養素サプリメントなどの補助的なニーズに焦点を当てています。経口GLP-2製剤が成功すれば、その参加は拡大する可能性があります。

3. 患者年齢層別:

* 成人患者: 2024年の収益の85.25%を占めました。これは、腫瘍学的切除術やクローン病関連手術が晩年に多く行われるためです。

* 小児患者: 未熟児の壊死性腸炎における新生児生存率の向上により、9.13%のCAGRで最も急速に増加しています。テデュグルチドは24週間後に36人の小児が経腸栄養自立を達成し、149人がPNニーズの減少を示しました。

地域別分析

1. 北米: 2024年にはSBS市場の42.41%を占めました。専門的な腸不全センター、メディケアによるPN償還、GLP-2アナログへの早期アクセスがこれを支えています。

2. 欧州: 中央集権的なケアネットワークと統一されたガイドライン(NICE、ESPEN)を通じて重要な市場規模を維持しています。EUの臨床コンソーシアムは、ヒトでの最初の組織工学治験も推進し、地域のイノベーションの足跡を強化しています。

3. アジア太平洋: 2030年までに9.34%のCAGRで最も急速に成長している地域です。中国における規制の近代化と、結腸直腸がん罹患率の上昇に伴う切除術の増加が牽引しています。日本のグローバルなアプリグルチド治験への参加は、新規薬剤の承認までの時間を短縮しています。

競争環境

武田薬品工業はGattex/Revestiveで市場をリードし、GLP-2フランチャイズを確立しています。Ironwoodは2025年にポートフォリオをアプリグルチドに集中させ、NDAを提出しました。Zealand Pharmaは、2024年12月にComplete Response Letter(CRL)を受け取った後、2026年の再申請を目指して追加の組織学的研究を実施しています。Hanmiは月1回投与を目指し、利便性で優位に立とうとしています。

戦略的な動きは、投与間隔、安全性保証、PN量、体重、電解質指標を追跡する統合ケアプラットフォームに重点を置いています。VectivBio(現在はCSL Behringの子会社)は、パイプラインのグローバルな商業力を確保するために合併し、さらなる統合の可能性を示唆しています。OPKO HealthとEntera Bioは経口GLP-2錠剤で提携し、投与の容易さが小売チャネルを開拓し、アドヒアンスを広げると期待しています。

最近の業界動向

* 2022年10月: VectivBioは、成人SBS患者を対象としたアプリグルチドの第2相中間試験で良好なデータを発表しました。

* 2022年6月: NICEは、武田薬品工業のRevestive(テデュグルチド)を、商業契約の下で1歳以上のSBS患者に推奨しました。

短腸症候群市場は、疾患の理解と治療法の進歩により、今後も成長が期待される分野です。

このレポートは、短腸症候群(SBS)治療薬の世界市場に関する詳細な分析を提供しています。

1. 調査の目的と範囲

本調査は、機能的に短小な小腸を持つ患者様において、経静脈栄養(PN)への依存度を軽減するために使用される処方薬、主にGLP-2アナログ、成長ホルモン、および補助的なグルタミンの世界的な売上を対象としています。収益はメーカー出荷価格レベルで捕捉され、2024年定数米ドルに換算されています。PN機器、腸移植サービス、および調合された栄養補助食品は、本調査の範囲外とされています。

2. 市場の概要と推進要因

市場は、短腸症候群および複雑な消化器外科手術の有病率の上昇により、着実に成長していると見られます。特に、GLP-2アナログの承認加速と普及は、市場を牽引する主要な要因の一つです。また、オーファンドラッグ(希少疾病用医薬品)に対する優遇措置や、有利な償還制度が治療薬へのアクセスを促進しています。

さらに、世界的な患者登録制度やNGOによる疾患啓発活動が、診断率と治療の受容性を高めています。技術革新の面では、組織工学を用いた腸の研究開発におけるブレークスルーが期待されており、遠隔PNモニタリングのためのデジタルプラットフォームの登場も、患者管理の効率化に貢献しています。

3. 市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。治療費が高額であること、特に低・中所得国(LMICs)における治療へのアクセスが限られていることが大きな課題です。また、長期的な安全性に関する懸念、例えば新生物発生のリスクなどが、治療選択において考慮されるべき点として挙げられています。ペプチド製造におけるサプライチェーンのボトルネックも、供給の安定性に影響を与える可能性があります。さらに、マイクロバイオーム関連療法や外科的革新といった破壊的な競合技術の出現も、既存の治療薬市場に影響を与える可能性があります。

4. 市場のセグメンテーションと予測

市場規模と成長予測は、以下の主要なセグメントに基づいて分析されています。

* 薬剤クラス別: GLP-2アナログ、成長ホルモン、グルタミン、その他に分類され、GLP-2アナログが主要な薬剤クラスとして注目されています。

* 流通チャネル別: 病院薬局、小売薬局、オンラインおよびその他のチャネルを通じての販売が分析されます。

* 患者年齢層別: 成人(18歳以上)と小児(18歳未満)の2つの年齢層に分けて、それぞれの市場動向が評価されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった広範な地理的区分で詳細な分析が行われています。

5. 競争環境

競争環境の分析では、市場集中度や主要企業の市場シェアが評価されています。武田薬品工業、Zealand Pharma、VectivBio AG、Ironwood Pharmaceuticals、Merck KGaA、Pfizer Inc.、AbbVie Inc.、協和キリン、Johnson & Johnson (Janssen)など、グローバルな大手製薬企業から専門企業まで、合計17社の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。これは、多様なプレイヤーが存在する競争の激しい市場であることを示唆しています。

6. 市場機会と将来展望

レポートでは、市場における新たな機会や未充足のニーズについても評価されており、将来の市場成長の方向性や潜在的な投資分野が示唆されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SBSおよび複雑な消化器外科手術の有病率の増加

- 4.2.2 GLP-2アナログの承認加速と普及

- 4.2.3 希少疾病用医薬品のインセンティブ & 有利な償還

- 4.2.4 世界的な患者登録 & NGOの啓発活動

- 4.2.5 組織工学腸の研究開発におけるブレークスルー

- 4.2.6 リモートPNモニタリングデジタルプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 高い治療費とLMICにおける限られたアクセス

- 4.3.2 深刻な長期安全性懸念(例:新生物)

- 4.3.3 ペプチド製造サプライチェーンのボトルネック

- 4.3.4 マイクロバイオームおよび外科的イノベーションからの破壊的競争

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測(金額)

- 5.1 薬物クラス別

- 5.1.1 GLP-2アナログ

- 5.1.2 成長ホルモン

- 5.1.3 グルタミン

- 5.1.4 その他

- 5.2 流通チャネル別

- 5.2.1 病院薬局

- 5.2.2 小売薬局

- 5.2.3 オンライン&その他

- 5.3 患者年齢層別

- 5.3.1 成人(18歳以上)

- 5.3.2 小児(18歳未満)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 武田薬品工業株式会社

- 6.3.2 Zealand Pharma

- 6.3.3 VectivBio AG

- 6.3.4 Ironwood Pharmaceuticals

- 6.3.5 OxThera AB

- 6.3.6 Nutrinia Ltd.

- 6.3.7 Merck KGaA

- 6.3.8 Ardelyx Inc.

- 6.3.9 Nestlé Health Science

- 6.3.10 Hanmi Pharmaceutical

- 6.3.11 9 Meters Biopharma

- 6.3.12 OPKO Health Inc.

- 6.3.13 Jaguar Health

- 6.3.14 Pfizer Inc.

- 6.3.15 AbbVie Inc.

- 6.3.16 協和キリン

- 6.3.17 Johnson & Johnson (Janssen)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

短腸症候群とは、広範な小腸切除や小腸機能不全により、経口摂取だけでは十分な栄養を維持できず、中心静脈栄養(TPN)や経腸栄養などの特別な栄養管理を必要とする状態を指します。この症候群は、栄養吸収能力が著しく低下することで、下痢、脱水、電解質異常、体重減少、栄養失調、ビタミン・ミネラル欠乏症など、多岐にわたる症状を引き起こします。残存小腸の長さ、回盲弁の有無、残存腸管の機能状態によって重症度が異なり、特にTPNへの依存が長期化すると、TPN関連肝障害やカテーテル感染症といった重篤な合併症のリスクが高まります。

短腸症候群の主な原因は、先天性と後天性に大別されます。先天性の原因としては、壊死性腸炎、腸閉鎖、腹壁破裂などが挙げられます。一方、後天性の原因としては、クローン病、腸間膜虚血、外傷、放射線腸炎、広範囲な腸管切除を伴う手術後などが多く見られます。特に、クローン病や腸間膜虚血は、広範囲な小腸切除を必要とすることが多く、短腸症候群の主要な原因となっています。また、残存小腸の解剖学的特徴によっても分類され、空腸が体外に開口する「空腸瘻型」、空腸と結腸が直接吻合される「空腸結腸吻合型」、そして回盲弁が温存された「空腸回腸吻合型」があります。回盲弁の有無は、大腸の水分・電解質吸収機能の活用に大きく影響するため、治療戦略を立てる上で非常に重要な要素となります。

短腸症候群の治療は、主に栄養管理、薬物療法、外科的治療の三本柱で行われます。栄養管理においては、中心静脈栄養(TPN)が最も重要な治療法であり、不足する栄養素を静脈から直接補給します。しかし、TPNの長期化は合併症のリスクを伴うため、残存腸管の機能に応じて経口摂取や経腸栄養を併用し、腸管の適応を促すことが重要です。特殊ミルクや消化吸収しやすい形態の栄養剤も活用されます。薬物療法としては、下痢を抑える止痢薬、胃酸過多を防ぐ胃酸分泌抑制薬、胆汁酸による下痢を軽減する胆汁酸吸着薬などが用いられます。近年では、腸管の適応を促進し、TPNからの離脱を目指すグルカゴン様ペプチド-2(GLP-2)アナログであるテデュグルチドが承認され、治療の選択肢が広がっています。外科的治療には、残存腸管を延長して吸収面積を増やす腸管延長術(STEP法、LILT法など)や、重度のTPN合併症やTPNからの離脱が困難な場合に検討される腸移植があります。腸移植は、拒絶反応や感染症のリスクが高い高度な治療法です。

短腸症候群の診断と治療には、様々な関連技術が用いられています。診断技術としては、内視鏡検査、カプセル内視鏡、CT、MRI、小腸造影などの画像診断が、腸管の状態や病変、残存腸管の長さ、吻合部の評価に不可欠です。また、血液検査や尿検査により、栄養状態、電解質バランス、肝機能、腎機能などを詳細に評価します。栄養管理技術では、患者個々の栄養状態に合わせた高カロリー輸液製剤、安全かつ正確なTPN管理のための輸液ポンプや中心静脈カテーテルが不可欠です。特に、患者が自宅でTPNを受けられるようにするための在宅中心静脈栄養(HPN)システムは、患者のQOL向上に大きく貢献しています。薬物送達技術としては、テデュグルチドなどの薬剤を自宅で投与するための持続皮下注射ポンプが活用されています。外科手術技術では、腸移植などの高度な手術に用いられるマイクロサージェリーや、低侵襲な腹腔鏡手術が進化を続けています。

短腸症候群は希少疾患であり、その市場背景にはいくつかの特徴があります。欧米では年間100万人あたり数人から数十人と推定され、日本では特定疾患に指定されており、登録患者数は数千人規模です。この疾患の治療は、TPNや高価な薬剤、頻繁な入院、合併症治療などにより、一人当たりの医療費が非常に高額になる傾向があります。そのため、社会保障制度における負担も大きく、医療経済的な課題を抱えています。治療薬市場においては、テデュグルチド(商品名: レベスティブ)が短腸症候群治療薬として世界的に承認され、その市場規模は拡大傾向にあります。新規の腸管適応促進薬や栄養吸収改善薬の開発も活発に進められています。また、HPNの普及に伴い、在宅医療機器、訪問看護、薬剤配送サービスなどの在宅医療市場も成長を見せています。しかし、診断の遅れ、専門医の不足、治療法の選択肢の限定性、患者のQOL向上、長期的な合併症管理などが依然として大きな課題として残されています。

将来展望として、短腸症候群の治療はさらなる進化が期待されています。新規治療薬の開発では、GLP-2アナログ以外の腸管適応促進薬や腸管機能改善薬、栄養吸収促進薬の研究開発が進められており、腸管幹細胞を用いた再生医療や遺伝子治療の可能性も探られています。これにより、TPNからの離脱や腸管機能の回復がより多くの患者で実現するかもしれません。個別化医療の進展も重要な方向性です。患者の残存腸管の機能、遺伝的背景、微生物叢などを考慮した、より個別化された栄養管理や薬物療法が期待され、バイオマーカーの発見により、治療効果の予測やモニタリングがより精密になる可能性があります。医療機器の分野では、より小型で使いやすいHPN機器、ウェアラブルデバイスによる生体情報モニタリング、AIを活用した栄養管理支援システムなどが開発されることで、患者の利便性と安全性が向上するでしょう。腸移植においても、拒絶反応抑制や感染症対策の進歩により、安全性と成功率が向上することが期待されます。また、医師、看護師、薬剤師、管理栄養士、理学療法士、ソーシャルワーカーなど、多職種によるチーム医療がさらに強化され、患者のQOL向上と社会復帰支援が図られるでしょう。患者支援の面では、患者会や情報提供サイトの充実、ピアサポートの強化により、患者とその家族がより質の高い情報を得て、精神的・社会的な支援を受けられるようになることが期待されます。これらの進歩により、短腸症候群患者の予後と生活の質が大きく改善される未来が展望されます。