短繊維熱可塑性複合材料市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

短繊維熱可塑性複合材料市場レポートは、業界を繊維タイプ(ガラス繊維、炭素繊維、その他の繊維タイプ)、樹脂タイプ(ポリプロピレン (PP)、ポリアミド (PA)、ポリブチレンテレフタレート (PBT)、その他の樹脂タイプ)、用途(航空宇宙・防衛、電気・電子、輸送、消費財など)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

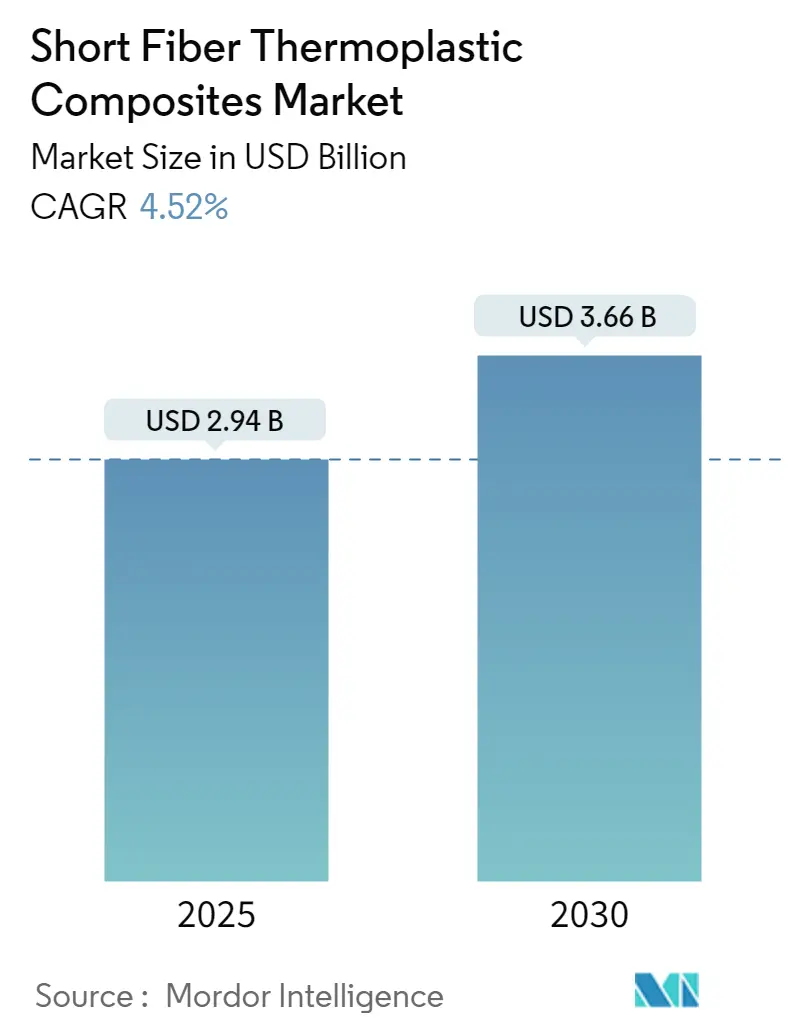

ショートファイバー熱可塑性複合材料市場は、持続可能性と軽量化への世界的な移行に牽引され、大きな変革期を迎えています。本市場は、2025年には29.4億米ドル、2030年には36.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.52%が見込まれています。特に欧州が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は低いとされています。

市場分析

ショートファイバー熱可塑性複合材料産業は、複数のセクターで持続可能で軽量な複合材料への世界的な移行により、大きな変革を経験しています。特に自動車セクターでの採用が顕著で、ドイツでは2021年に689,500台の電気自動車(BEVおよびPHEV)が登録されており、車両製造における軽量複合材料への需要の高まりを示しています。この移行は、厳しい環境規制と、燃費向上および排出量削減のための車両軽量化への注力によってさらに加速されています。業界では、材料特性の向上と用途拡大のための研究開発に多大な投資が行われています。

エレクトロニクスおよび半導体産業も、ショートファイバー熱可塑性複合材料の重要な成長ドライバーとして浮上しています。ZVEIによると、世界の電子産業は6%の成長が見込まれており、特にスマートデバイスや車載エレクトロニクスにおける電子部品の需要増加が、複合材料の新たな機会を創出しています。

インフラ開発も市場拡大の重要な触媒となっており、世界の建設市場は2020年から2030年の間に4.5兆米ドル成長すると予測されています。この成長は、都市化のトレンド、持続可能な建築慣行、耐久性のある建設材料へのニーズに牽引されています。建設用途におけるショートファイバー複合材料の多様性と優れた性能特性が、住宅および商業建設プロジェクトでの採用増加につながっています。

製造プロセスの技術進歩は、複合材料産業の状況を革新しており、特に自動化と品質管理に重点が置かれています。企業は、効率を向上させ、コストを削減しつつ、高品質基準を維持するために革新的な生産技術に投資しています。製造プロセスへのデジタル技術の統合により、繊維配向と分布の制御が向上し、材料特性が強化されています。この技術進化は、費用対効果を維持しながら性能特性を向上させる新しいグレードの先進熱可塑性複合材料の開発に特に顕著です。

主要な市場トレンド

* リサイクルと加工の容易さ

ショートファイバー熱可塑性複合材料のリサイクル性は、産業界全体での環境規制と持続可能性への取り組みの高まりに支えられ、市場成長の主要な推進力となっています。複合材料を大量に利用する主要セクターは、輸送(28%)、建設(20%)、電気・電子機器(16%)、パイプライン・タンク(15%)です。機械的、熱的、化学的の3つの異なるプロセスを通じてこれらの材料をリサイクルできることは、材料の回収と再利用に柔軟な選択肢を製造業者に提供します。特に炭素繊維強化熱可塑性複合材料のリサイクルの経済的実現可能性は非常に魅力的で、5米ドル/kg未満でリサイクル可能でありながら優れた材料特性を維持できます。化学リサイクルプロセスでは、炭素繊維の強度保持率が90%を超えることも可能で、繊維径の深刻な減少もありません。炭素繊維の約10~30%が製造廃棄物として発生しており、リサイクル事業の強固なエコシステムを形成しています。

* 航空宇宙および防衛分野での用途拡大

航空宇宙および防衛分野での用途拡大は、材料の優れた強度対重量比と強化された機械的特性に牽引され、市場の重要な推進力となっています。ショートファイバー熱可塑性複合材料は、従来の金属と比較して20~50%の軽量化を可能にしつつ、構造的完全性を維持または向上させます。これらの材料は、90°Fから-67°Fまでの急激な温度変化に耐える航空機部品にとって不可欠な、優れた熱安定性も提供します。また、エンジンパイロンなどの重要な部品を保護するための優れた耐衝撃性も備えています。

防衛分野でのこれらの材料への投資増加は、大きな市場機会を創出しています。例えば、GEアビエーションは米陸軍のCCDC地上車両システムセンターと協力し、地上戦闘車両向けの高電圧アーキテクチャを開発しています。また、マイクロチップ・テクノロジーはClean Skyと提携し、航空宇宙産業向けのSiCベースレスパワーモジュールを開発しており、次世代航空機システムへのこれらの複合材料の統合が進んでいます。炭素強化ポリマーはガラス繊維の4~5倍の剛性を提供し、軽量化が不可欠な金属代替用途でますます重要になっています。これは、高強度、軽量特性、優れた損傷耐性の組み合わせが事故時の生存率と運用効率を向上させる軍事用途で特に重要です。

セグメント分析:繊維タイプ

* ガラス繊維

2024年には市場全体の約67%を占め、ショートファイバー熱可塑性複合材料市場を支配しています。高強度、優れた絶縁性、非腐食性といった特性の組み合わせがその地位を確立しています。特に電力産業では、非磁性特性と電気火花への耐性から非常に価値があり、輸送およびインフラ分野でも採用が拡大しています。腐食しやすい環境での公共施設の寿命延長に貢献しています。

* 炭素繊維

2024年から2029年の間に約5%の成長率で、最もダイナミックに成長するセグメントです。航空宇宙、自動車、風力エネルギーなど、さまざまな高性能用途での需要増加に牽引されています。優れた強度対重量比と高い剛性が魅力であり、製造プロセスの技術進歩と費用対効果の高い生産方法の開発が成長を後押ししています。電気自動車製造における軽量化の重要性も、このセグメントに大きな機会をもたらしています。

* その他の繊維タイプ

アラミド繊維やセラミック繊維が含まれ、特殊な役割を担っています。アラミド繊維は高強度対密度特性で評価され、先進複合材料システムに利用されますが、紫外線や湿気からの特別な保護が必要です。セラミック繊維は高温安定性と強度を特徴とし、主にセラミックおよび金属マトリックス複合材料で使用されます。これらの特殊繊維は、従来のガラス繊維や炭素繊維では満たせない特定の性能要件が求められるニッチな用途に対応しています。

セグメント分析:樹脂タイプ

* ポリアミド(PA)

2024年には市場全体の約41%を占め、ショートファイバー熱可塑性複合材料市場を支配しています。高強度、弾性率、耐疲労性、耐摩耗性、耐食性、熱安定性といった優れた特性がその地位を確立しています。航空宇宙、自動車、電気、産業用途で特に重要です。炭素繊維はPAマトリックスのナノフィラーとして効果的であり、物理的特性をさらに向上させます。軽量な金属代替品として人気が高く、2024年から2029年の予測期間中に約5%の最速成長率で主導的な地位を維持すると予測されています。

* その他の樹脂タイプ

ポリプロピレン(PP)、ポリブチレンテレフタレート(PBT)、およびその他の様々な樹脂タイプが含まれます。PPセグメントは、優れた流動性、機械的特性、耐候性、耐薬品性により、自動車や消費財用途で大きな市場シェアを占めています。PBT複合材料は、高い機械的および熱的特性と優れた耐薬品性を提供し、電気および自動車部品に応用されています。ポリエーテルイミド(PEI)、ポリエーテルエーテルケトン(PEEK)、ポリフェニレンサルファイド(PPS)などのその他の樹脂タイプは、高温耐性や強化された機械的特性など、特定の性能特性を必要とする特殊な用途に対応しています。

セグメント分析:用途

* 輸送

2024年には市場全体の約37%を占め、ショートファイバー熱可塑性複合材料市場を支配しています。燃費向上と排出量削減のための自動車製造における軽量材料の採用増加に牽引されています。電気自動車の世界的な生産増加も成長を後押ししており、これらの繊維強化熱可塑性複合材料はバッテリーハウジング部品や構造要素で重要な役割を果たしています。自動車産業の軽量化への継続的な注力と、過酷な条件下で構造的完全性を維持できる高性能で費用対効果の高い材料への需要増加により、2024年から2029年にかけて約5%の最高の成長率を経験しています。

* その他の用途

電気・電子セグメントは、家電製品や通信機器における軽量で耐久性のある部品への需要増加により、大きな市場シェアを占めています。航空宇宙および防衛分野では、優れた強度対重量比と熱安定性から、さまざまな航空機部品や防衛用途でこれらのポリマーマトリックス複合材料が利用されています。消費財セグメントは、スポーツ用品、家電製品、レクリエーション製品で用途を拡大しており、材料の多様性と性能特性を活用しています。その他の用途には、医療機器、建設材料、産業機器などがあり、複合材料の耐薬品性や寸法安定性が高く評価されています。

地域別セグメント分析

* アジア太平洋地域

自動車、航空宇宙、エレクトロニクス製造部門の堅調な成長に牽引されるダイナミックな熱可塑性複合材料市場です。日本が地域市場をリードし、中国と韓国がそれに続き、インドが新たな可能性を示しています。日本や韓国のような国々では、高度な技術採用率が高く、広範な製造能力が市場を支えています。中国や日本における主要な自動車・電子機器メーカーの存在と、航空宇宙・防衛分野への投資増加が市場成長を推進しています。特に中国は、2024年から2029年の間に約5%の成長率で、アジア太平洋地域で最も急速に成長している市場です。

* 北米

先進的な製造能力と、さまざまな産業での高い採用率が特徴です。米国が地域市場を支配し、カナダとメキシコがそれに続きます。自動車および航空宇宙分野からの強い需要に牽引され、エレクトロニクスや消費財への応用も増加しています。米国は北米で最大の市場であり、地域熱可塑性複合材料市場規模の約83%を占め、2024年から2029年の間に約4%の成長率で地域成長をリードすると予測されています。

* 欧州

自動車、航空宇宙、産業用途にわたる強力な存在感を持つ成熟した熱可塑性複合材料市場です。先進的な製造能力と強力な研究開発インフラから恩恵を受けています。ドイツが欧州市場をリードし、フランス、英国、イタリアがそれに続きます。持続可能な製造と軽量材料への強い注力が市場成長を推進しています。ドイツは欧州で最大の市場であり、地域成長もリードしています。

* 南米

ショートファイバー熱可塑性複合材料市場は着実な発展を示しており、ブラジルとアルゼンチンが主要市場です。ブラジルは地域で最大かつ最も急速に成長している市場であり、自動車および航空宇宙分野に牽引されています。

* 中東・アフリカ

ショートファイバー熱可塑性複合材料の成長潜在力を示しており、サウジアラビアと南アフリカが主要市場です。サウジアラビアが地域で最大の市場であり建設および自動車産業からの需要に牽引されています。

このレポートは、短繊維熱可塑性複合材料(Short Fiber Thermoplastic Composites、略称SFT)市場に関する包括的な分析を提供しています。SFTは、通常1mm未満の短い繊維を含む熱可塑性樹脂であり、その特性から幅広い産業での利用が期待されています。本調査は、SFT市場の現状、将来の展望、主要な市場動向、および競争環境を詳細に評価することを目的としています。

調査の範囲と方法論:

本レポートでは、SFT市場を繊維タイプ、樹脂タイプ、用途、および地域という主要なセグメントに分類し、それぞれの市場規模と予測を収益(USD百万)ベースで提供しています。具体的には、ガラス繊維、炭素繊維、その他の繊維タイプ、ポリプロピレン(PP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、その他の樹脂タイプ、航空宇宙・防衛、電気・電子、輸送、消費財、その他の用途が分析対象です。地理的範囲としては、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる15カ国が網羅されており、各地域の詳細な市場動向が分析されています。

市場規模と成長予測:

SFT市場は堅調な成長が見込まれており、2024年には28.1億米ドルと推定されています。2025年には29.4億米ドルに達し、その後2025年から2030年にかけて年平均成長率(CAGR)4.52%で成長を続け、2030年には36.6億米ドル規模に拡大すると予測されています。この成長は、様々な産業におけるSFTの需要増加に支えられています。

市場の推進要因と阻害要因:

市場の成長を牽引する主な要因としては、SFTが持つリサイクルおよび加工の容易さが挙げられます。これにより、製造コストの削減や環境負荷の低減に貢献し、多くの企業にとって魅力的な材料となっています。また、航空宇宙・防衛分野におけるSFTの用途基盤が拡大していることも、市場成長の重要な推進力です。軽量性や高強度といった特性が、これらの高性能が求められる分野での採用を促進しています。

一方で、市場の成長を阻害する要因も存在します。特に、長繊維熱可塑性複合材料(LFT)がSFTに比べて持つ優れた機械的特性や性能が、一部の用途でSFTの代替として選ばれる傾向があります。LFTはより高い強度や剛性を提供できるため、特定の高性能アプリケーションにおいてはSFTの競争相手となっています。

業界分析:

本レポートでは、市場の構造を深く理解するために、業界のバリューチェーン分析やポーターのファイブフォース分析も実施されています。ポーターのファイブフォース分析では、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、および既存企業間の競争の度合いが評価され、市場の魅力度と競争状況が明らかにされています。

地域別市場動向:

地域別に見ると、欧州が2025年にSFT市場において最大の市場シェアを占めると予測されています。さらに、欧州は予測期間(2025-2030年)において最も高い年平均成長率で成長する地域となる見込みです。これは、自動車産業や航空宇宙産業におけるSFTの需要増加、および環境規制への対応が背景にあると考えられます。アジア太平洋地域も、中国、インド、日本、韓国などの主要国を中心に、製造業の拡大に伴いSFTの需要が着実に増加しています。

競争環境と主要企業:

SFT市場は、複数の主要企業によって競争が繰り広げられています。主なプレイヤーとしては、BASF SE、LANXESS、Solvay、Toray Industries Inc.、Avientなどが挙げられます。これらの企業は、市場での地位を強化するために、合併・買収、合弁事業、戦略的提携、および新製品開発といった様々な戦略を採用しています。レポートでは、主要企業のプロファイル、市場ランキング分析、および競争戦略に関する詳細な情報が提供されており、市場参加者にとって貴重な洞察となるでしょう。

市場機会と将来のトレンド:

将来の市場機会としては、低コスト炭素繊維複合材料に向けた技術革新が特に注目されています。炭素繊維は優れた特性を持つ一方で高価であるため、コスト削減技術の進展はSFT市場における炭素繊維複合材料の普及を加速させ、新たな用途開拓を促進すると期待されています。

このレポートは、SFT市場における投資機会を特定し、戦略的な意思決定を行うための重要な情報源として活用いただけます。最終更新日は2025年1月27日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 リサイクルと加工の容易さ

- 4.1.2 航空宇宙および防衛分野での用途基盤の拡大

-

4.2 阻害要因

- 4.2.1 SFTに対するLFTの様々な利点

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 繊維の種類

- 5.1.1 ガラス繊維

- 5.1.2 炭素繊維

- 5.1.3 その他の繊維の種類

-

5.2 樹脂の種類

- 5.2.1 ポリプロピレン (PP)

- 5.2.2 ポリアミド (PA)

- 5.2.3 ポリブチレンテレフタレート (PBT)

- 5.2.4 その他の樹脂の種類

-

5.3 用途

- 5.3.1 航空宇宙および防衛

- 5.3.2 電気・電子

- 5.3.3 輸送

- 5.3.4 消費財

- 5.3.5 その他の用途

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル*

- 6.4.1 Arkema

- 6.4.2 AVANCO Group

- 6.4.3 Avient

- 6.4.4 BASF SE

- 6.4.5 Lanxess

- 6.4.6 RTP Company

- 6.4.7 Solvay

- 6.4.8 Sumitomo Bakelite Co. Ltd (SBHPP)

- 6.4.9 Sumitomo Chemical Co. Ltd

- 6.4.10 Toray Industries Inc.

- 6.4.11 Victrex PLC

7. 市場機会と将来のトレンド

- 7.1 低コスト炭素繊維複合材料のための技術進歩によるイノベーション

*** 本調査レポートに関するお問い合わせ ***

短繊維熱可塑性複合材料は、熱可塑性樹脂をマトリックス(母材)とし、短く切断された繊維を強化材として配合した材料群を指します。この材料は、熱可塑性樹脂が持つ優れた成形加工性と、繊維がもたらす高い強度や剛性、耐熱性といった特性を兼ね備えている点が大きな特徴です。繊維を配合することで、樹脂単体では得られない機械的特性の向上が図られ、特に軽量化と高強度化が求められる分野で広く利用されています。強化繊維としては、ガラス繊維、炭素繊維、アラミド繊維などが一般的に用いられ、マトリックス樹脂としては、ポリプロピレン(PP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)といった汎用樹脂から、ポリエーテルエーテルケトン(PEEK)、ポリエーテルイミド(PEI)などのスーパーエンジニアリングプラスチックまで多岐にわたります。これらの組み合わせにより、幅広い性能とコストのバランスを持つ材料が提供されています。

短繊維熱可塑性複合材料の種類は、主に強化繊維の種類、マトリックス樹脂の種類、そして繊維長や含有率によって分類されます。強化繊維の種類では、最も普及しているガラス繊維強化プラスチック(GFRP)は、優れたコストパフォーマンスと機械的特性のバランスが特徴です。一方、炭素繊維強化プラスチック(CFRP)は、GFRPよりもさらに高い強度と剛性、そして軽量性を実現し、高性能が求められる用途で採用されています。アラミド繊維強化プラスチックは、耐衝撃性や振動吸収性に優れます。近年では、環境負荷低減の観点から、麻やケナフなどの天然繊維を強化材として用いた材料も注目されています。マトリックス樹脂の種類では、PPやPAをベースとした材料は、自動車の内装部品や家電製品の筐体など、幅広い用途で利用されています。PEEKやPEIなどのスーパーエンプラをベースとした材料は、高い耐熱性、耐薬品性、機械的強度を要求される航空宇宙部品や医療機器、産業機械部品などに適用されています。また、繊維長によっても特性が異なり、数ミリメートル以下の短繊維から、数ミリメートルから数十ミリメートル程度の長繊維(LFRT: Long Fiber Reinforced Thermoplastics)まで、用途に応じて使い分けられています。

短繊維熱可塑性複合材料の用途は非常に広範です。自動車産業では、軽量化による燃費向上やEVの航続距離延長に貢献するため、エンジンルーム部品、内装部品、外装部品、さらには一部の構造部品にまで適用が拡大しています。例えば、インテークマニホールド、インストルメントパネル、ドアモジュール、バンパービームなどに使用されています。家電製品分野では、テレビやエアコンの筐体、洗濯機の部品、電動工具のハウジングなどに利用され、デザイン性、耐久性、軽量化に貢献しています。産業機械分野では、ポンプ部品、ギア、ベアリング、コンベア部品など、耐摩耗性や耐薬品性、寸法安定性が求められる箇所で金属代替として採用されています。その他、スポーツ・レジャー用品(スキー板、自転車部品)、建築材料(構造部材、断熱材)、航空宇宙分野(内装材、非構造部品)、医療機器(手術器具、インプラントの一部)など、多岐にわたる分野でその特性が活かされています。

関連技術としては、まず材料製造プロセスが挙げられます。短繊維熱可塑性複合材料は、一般的に溶融混練によって製造されます。押出機を用いて樹脂と繊維を混練し、ペレット状に加工するコンパウンディング技術が中心です。この際、繊維の分散性を高め、かつ繊維長を適切に保持することが、最終製品の性能を左右する重要な要素となります。また、樹脂と繊維の界面接着性を向上させるために、カップリング剤などの添加剤が用いられることもあります。成形加工技術では、射出成形が最も広く用いられています。複雑な形状の部品を高速かつ高精度に成形できるため、大量生産に適しています。その他、押出成形、プレス成形、ブロー成形なども用途に応じて利用されます。材料設計においては、繊維の種類、長さ、含有率、配向性を最適化することで、要求される機械的特性や熱的特性、電気的特性などを実現します。さらに、CAE(Computer Aided Engineering)を用いた流動解析や構造解析により、成形時の繊維配向を予測し、製品の性能を事前に評価する技術も不可欠です。

市場背景としては、短繊維熱可塑性複合材料の需要は、世界的に高まり続けています。主な牽引要因は、自動車産業における軽量化ニーズの増大です。燃費規制の強化や電気自動車(EV)の普及に伴い、車体や部品の軽量化は喫緊の課題であり、金属部品からのプラスチック複合材料への代替が加速しています。また、航空宇宙分野でも、燃費効率向上とCO2排出量削減のため、軽量で高強度な材料へのシフトが進んでいます。さらに、金属材料と比較して、錆びない、加工が容易、設計自由度が高いといった利点も、金属代替を促進する要因となっています。一方で、課題も存在します。短繊維複合材料は、成形時の繊維配向によって物性が異方性を示すため、設計段階での正確な予測と制御が求められます。また、長繊維複合材料や連続繊維複合材料と比較すると、強度や剛性には限界があるため、より高い性能が求められる用途では、これらの材料との使い分けやハイブリッド化が検討されます。コスト面では、特に炭素繊維強化材は高価であるため、コストと性能のバランスを考慮した材料選定が重要です。

将来展望として、短繊維熱可塑性複合材料は、さらなる高性能化と多機能化が進むと予想されます。繊維長や配向をより精密に制御する技術、高機能な界面接着技術の開発により、強度や剛性のさらなる向上が期待されます。また、耐熱性や耐薬品性に優れたスーパーエンプラをマトリックスとする複合材料の適用範囲が拡大し、より過酷な環境下での使用が可能になるでしょう。環境対応も重要なテーマであり、バイオマス由来の樹脂やリサイクル樹脂、天然繊維の利用がさらに進むことで、持続可能な社会への貢献が期待されます。リサイクル技術の高度化、特にマテリアルリサイクルやケミカルリサイクルの効率化と普及も重要な課題です。成形加工技術においては、複雑な形状の一体成形技術や、異なる材料を組み合わせるハイブリッド成形技術の進化により、部品点数の削減やコストダウンが図られるでしょう。新たな用途としては、ドローンやロボット、3Dプリンティング材料としての応用、再生可能エネルギー分野(風力発電ブレードなど)、医療・ヘルスケア分野での展開が期待されます。デジタル技術との融合も進み、AIを活用した材料設計やプロセス最適化、CAEによる高精度な性能予測が、材料開発のスピードアップと効率化に貢献していくと考えられます。