ショートニング市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

世界のショートニング油脂市場は、原料タイプ別(植物性、動物性、その他)、用途別(ベーカリー、菓子、スナック・セイボリー、アイスクリーム・冷凍デザート、調理済み食品・加工食品、ソース・ドレッシング、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

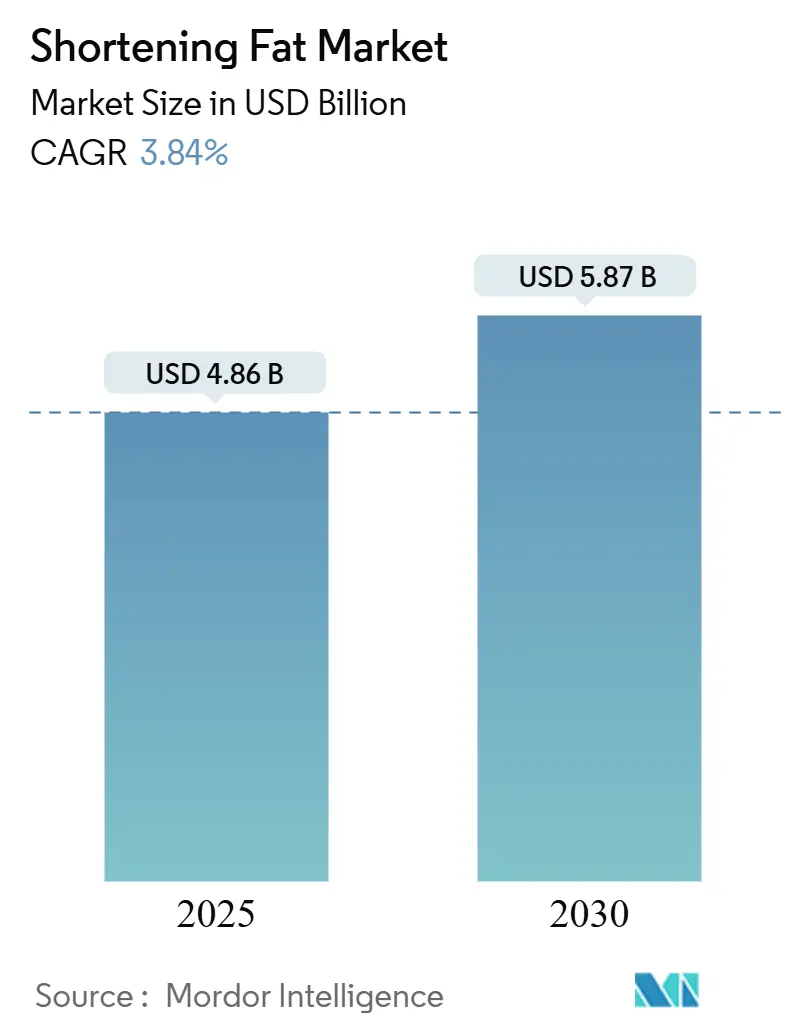

ショートニング脂肪市場は、2025年に48.6億米ドルと評価され、2030年までに58.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.84%です。この市場は、加工食品、ベーカリー製品、その他の用途におけるショートニングの需要増加に主に牽引されています。トランス脂肪酸に対する規制強化や健康意識の高まりにより、メーカーは非水素化、低飽和脂肪、植物ベースのショートニングシステムへの移行を進めており、これが収益成長を促進しています。また、パーム油に関する持続可能性への懸念から、認証済みで追跡可能な脂肪源の採用が奨励されています。

主要な市場データは以下の通りです。

* 調査期間:2020年~2030年

* 2025年の市場規模:48.6億米ドル

* 2030年の市場規模:58.7億米ドル

* 成長率(2025年~2030年):3.84% CAGR

* 最も急速に成長している市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

主要なプレーヤーには、Cargill Incorporated、Archer Daniels Midland Company、Bunge Global SA、Wilmar International Limited、AAK ABなどが挙げられます。

主要な報告書のポイントは以下の通りです。

* 供給源タイプ別: 植物ベースのショートニングが2024年に市場シェアの71.23%を占め、動物ベースの製剤は2030年までに3.87%のCAGRで拡大すると予測されています。

* 用途別: ベーカリーが2024年にショートニング脂肪市場の収益シェアの38.87%を占め、レディミールおよび加工食品が2030年まで3.66%のCAGRで最も急速に成長するセグメントとなっています。

* 地域別: 北米が2024年にショートニング脂肪市場価値の41.25%を占め、アジア太平洋地域は2030年まで4.91%のCAGRで最高の地域成長率を記録すると予測されています。

市場の動向と洞察

成長要因:

* 新興経済国におけるベーカリーおよび菓子製品の消費増加(CAGRへの影響:+1.2%): 都市化の加速と現代的な小売・フードサービスチャネルの拡大により、包装されたパン、ケーキ、ビスケット、甘いスナックの需要が高まり、ショートニング脂肪の産業利用が増加しています。特にアジア太平洋地域で顕著です。

* 植物ベースの代替品の台頭(CAGRへの影響:+0.9%): 消費者の健康、持続可能性、動物福祉への関心の高まりにより、植物ベースのショートニングへの需要が増加しています。これらはコレステロールゼロであり、飽和脂肪酸含有量を減らす可能性があり、伝統的な動物性脂肪の代替品として魅力的です。北米とヨーロッパで早期に採用が進んでいます。

* フードサービス部門の成長(CAGRへの影響:+0.7%): クイックサービスレストラン(QSR)、ベーカリー、カフェなどは、製品の一貫した品質と運用効率のために揚げ油やベーキング脂肪に大きく依存しています。揚げ物や焼き菓子の大量生産は、高温での揚げ物、望ましい口当たり、安定性を維持できるショートニングの需要を直接増加させます。北米、アジア太平洋地域の都市部、中東で特に顕著です。

* ペースの速いライフスタイルによるコンビニエンス食品の需要(CAGRへの影響:+0.6%): 都市化の進展と多忙なライフスタイルにより、手軽に調理できるレディミールや加工食品の消費が増加しています。ショートニングはこれらの製品の風味提供と食感安定性に不可欠です。アジア太平洋地域の都市部、北米、ヨーロッパの都市圏で需要が高まっています。

* 持続可能性と環境に優しい生産(CAGRへの影響:+0.5%): 特にパーム油ベースの成分において、持続可能性と環境に優しい生産が調達決定に大きな影響を与えています。RSPO(持続可能なパーム油のための円卓会議)の原則と基準は、認証された生産者に対する環境的および社会的パフォーマンスに関する要件を厳格化しています。ヨーロッパ、北米、アジア太平洋地域の多国籍サプライチェーンで重要視されています。

* 製品革新と再配合(CAGRへの影響:+0.4%): 規制要件や消費者の嗜好の変化に対応するため、メーカーは新しいショートニング製品の開発と既存製品の再配合に投資しています。先進国市場を中心に、世界的に見られる傾向です。

抑制要因:

* トランス脂肪酸に関する規制制限(CAGRへの影響:-0.6%): 多くの国で工業的に生産されるトランス脂肪酸に対する厳格な制限または全面的な禁止が実施されており、メーカーに製品の再配合を強制し、研究開発費や原材料費の増加につながっています。北米とヨーロッパで厳格な施行が見られます。

* 原材料価格の変動(CAGRへの影響:-0.4%): ショートニング脂肪の生産に使用される植物油や動物性脂肪の価格は、天候、収穫量、地政学的要因などにより大きく変動し、生産コストと利益率に直接影響を与えます。中東、北アフリカ、アジアの一部など、輸入依存度の高い地域で特に深刻です。

* より健康的な代替品の高い生産コスト(CAGRへの影響:-0.3%): 低トランス脂肪酸、低飽和脂肪酸、非水素化、または植物ベースのショートニングの開発と製造には、高価な原材料が必要となることが多く、製品価格の上昇につながります。これにより、多くの産業ユーザーが受け入れをためらい、市場の成長を抑制しています。北米、ヨーロッパ、先進アジア太平洋市場で顕著です。

* ショートニング脂肪の輸出入に影響を与える貿易障壁と関税(CAGRへの影響:-0.2%): 特定の国や地域における貿易障壁や関税は、ショートニング脂肪の国際的な流通を妨げ、サプライチェーンのコストを増加させる可能性があります。インド、インドネシア、アルゼンチンなどの保護主義的な市場で集中しています。

セグメント分析

供給源タイプ別:

* 植物ベースのショートニング: 2024年に世界のショートニング脂肪市場の71.23%を占め、価値で最大のセグメントです。ベーカリー、菓子、加工食品用途で広く使用され、その機能特性と費用対効果がメーカーに好まれています。健康面や規制面でも動物性脂肪よりも有利であり、多様な供給源から安定して入手可能です。

* 動物ベースのショートニング: 市場シェアは小さいものの、2030年まで3.87%のCAGRで成長すると予測されています。動物性脂肪が植物ベースの代替品では再現が難しい独特の風味、食感、機能性を提供する用途で安定した需要があります。

用途別:

* ベーカリー用途: 2024年に世界のショートニング脂肪市場の38.87%を占め、価値で最大の最終用途セグメントです。工業用パン、ケーキ、ペストリーの大量生産において、水分保持、柔らかいクラム、口当たりの改善、生地やバッターの通気性とボリューム向上に不可欠な役割を果たします。

* レディミールおよび加工食品: 現在はより小さなセグメントですが、2030年まで3.66%のCAGRで成長すると予測されており、ショートニング脂肪の最も急速に拡大する用途の一つです。便利な加熱調理済みおよび冷凍食品の需要増加に牽引され、冷凍、再加熱、長期保存後の口当たりと食感の安定性を維持するのに役立ちます。

地域分析

* 北米: 2024年に世界のショートニング脂肪市場の41.25%を占め、価値で最大の地域市場です。米国、カナダ、メキシコにおける包装ベーカリー、スナック、レディミール産業の成熟度と規模を反映しています。工業用ベーキング、クイックサービスレストランチェーン、冷凍ベーカリー製品の強い存在が安定した需要を支えています。

* アジア太平洋地域: 2030年まで約4.91%のCAGRで最も急速に成長する地域と予測されています。中国、インド、東南アジア諸国におけるベーカリーおよび加工食品製造の急速な工業化に牽引されています。都市化の進展、中間所得層の拡大、外食およびコンビニエンス食品の消費増加が、ショートニングの使用増加に貢献しています。

* ヨーロッパ: 市場の飽和と人口増加の鈍化により、成長の勢いは遅れています。また、パーム油ベースのショートニングに対する消費者の強い懐疑心や、2024年12月に施行されるEU森林破壊規制が成長を抑制すると予想されます。

* 南米(ブラジル、アルゼンチン主導)および中東の湾岸協力会議(GCC)諸国: 新興の成長地域であり、パン消費の増加とベーカリーおよびフードサービスチャネルの近代化により、ショートニング脂肪の使用が徐々に増加しています。

競争環境

ショートニング脂肪市場は中程度の断片化が進んでおり、世界の農業ビジネスリーダーと地域の専門企業が競争しています。Cargill Incorporated、Archer Daniels Midland Company、Bunge Global SA、Wilmar International Limited、AAK ABなどの主要な統合型プレーヤーは、油糧種子の調達から精製油、特殊脂肪、カスタマイズされたショートニングの生産まで、バリューチェーン全体で事業を展開しています。

市場の競争力学は、プレミアムで健康的、かつ持続可能なショートニングソリューションへの需要の高まりによってますます影響を受けています。主要企業は、酵素的エステル交換反応や高度な分別技術に投資し、カスタマイズされた融解プロファイル、トランス脂肪酸および飽和脂肪酸含有量の削減、酸化安定性の向上を実現する脂肪を開発しています。

技術サービスと共同開発能力は、ショートニング脂肪市場における競争の重要な側面です。主要サプライヤーは、多国籍のベーカリー、菓子、スナックブランドと直接協力し、特定のプロセスや製品コンセプトの配合最適化に焦点を当てています。

最近の業界動向

* 2025年10月: iWare Supplychain Services Limitedは、Bunge India Private Limitedと食用油、脂肪、バナスパティ、マーガリン、ココアパウダー、ベーカリーショートニング製品の流通管理に関する3年間の運送・転送(C&F)契約を締結しました。

* 2024年11月: Sinar Masは、SIAL InterFOOD 2024で新しいマーガリンとショートニングの革新を発表しました。これらの製品は、健康と持続可能性への高まる懸念に対応するため、ビーガンおよび非ビーガン消費者の両方に対応するように設計されています。

このレポートは、ショートニング脂肪の世界市場に関する詳細な分析を提供しています。ショートニングとは、半固形状で保存安定性に優れた水素添加油を指し、食品に潤滑効果を与え、特に食感や風味といった感覚特性に影響を与える重要な成分です。市場は供給源タイプ、用途、地域別にセグメント化されており、各セグメントの市場規模と将来予測(金額ベース)が示されています。2025年には市場規模が48.6億米ドルに達し、2030年には58.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、新興経済国におけるベーカリーおよび菓子製品の消費増加、植物由来代替品の台頭、フードサービス部門の成長、持続可能性と環境に配慮した生産への関心の高まり、多忙なライフスタイルによるコンビニエンスフードの需要増加、そして製品の革新と改良が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、トランス脂肪酸に関する規制強化、より健康的な代替品の高い生産コスト、原材料価格の変動、ショートニング脂肪の輸出入に影響を与える貿易障壁や関税などが挙げられます。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

供給源タイプ別では、植物由来(パーム油、パーム核油、ひまわり油、大豆油など)、動物由来(バター、動物性脂肪、ラードなど)、その他に分けられます。

用途別では、ベーカリー、菓子、スナック・セイボリー、アイスクリーム・冷凍デザート、レディミール・加工食品、ソース・ドレッシング、その他といった幅広い分野での利用が分析されています。特にレディミール・加工食品は、コンビニエンスフードの需要増加に伴い、2030年までに年平均成長率3.66%で最も速い成長を遂げると予測されています。

地域別では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)の主要地域および各国市場が調査対象です。アジア太平洋地域は、中国のベーカリー市場拡大とインドの菓子産業の工業化に牽引され、年平均成長率4.91%で最も高い成長率を記録すると見込まれています。

また、EUの森林破壊規制やトレーサブルなサプライチェーンに対する消費者の需要の高まりを受け、パーム油不使用のショートニングへの移行が進んでいます。これにより、酵素的に構造化されたひまわり油、菜種油、発酵由来脂肪などの開発が促進されています。

競争環境については、Cargill, Incorporated、Archer Daniels Midland Company、Bunge Global SA、Wilmar International Limited、AAK AB、不二製油グループ本社など、多数の主要企業が市場で活動しており、各社の戦略や市場での位置付けが分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国におけるベーカリー・菓子消費の増加

- 4.2.2 植物由来代替品の台頭

- 4.2.3 フードサービス部門の成長

- 4.2.4 持続可能性と環境に優しい生産

- 4.2.5 ペースの速いライフスタイルによるコンビニエンスフードの需要

- 4.2.6 製品の革新と再配合

-

4.3 市場の阻害要因

- 4.3.1 トランス脂肪酸に関する規制

- 4.3.2 より健康的な代替品の高い生産コスト

- 4.3.3 変動する原材料価格

- 4.3.4 ショートニング脂肪の輸出入に影響を与える貿易障壁と関税

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 供給源タイプ別

- 5.1.1 植物由来

- 5.1.2 動物由来

- 5.1.3 その他

-

5.2 用途別

- 5.2.1 ベーカリー

- 5.2.2 菓子

- 5.2.3 スナック・セイボリー

- 5.2.4 アイスクリーム・冷凍デザート

- 5.2.5 調理済み食品・加工食品

- 5.2.6 ソース・ドレッシング

- 5.2.7 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 ブンゲ・グローバルSA

- 6.4.4 ウィルマー・インターナショナル・リミテッド

- 6.4.5 AAK AB

- 6.4.6 ベンチュラ・フーズ

- 6.4.7 ムシム・マス・ホールディングス

- 6.4.8 サイム・ダービー・オイルズ

- 6.4.9 不二製油グループ本社

- 6.4.10 ストラタス・フーズ

- 6.4.11 IOI ローダーズ・クロクラーン

- 6.4.12 オレネックス

- 6.4.13 PT SMART Tbk

- 6.4.14 マニルドラ・グループ

- 6.4.15 アソシエイテッド・ブリティッシュ・フーズ plc

- 6.4.16 アップフィールド BV

- 6.4.17 コナグラ・ブランズ

- 6.4.18 J.M. スムッカー・カンパニー

- 6.4.19 NMGK グループ

- 6.4.20 ユルドゥズ・ホールディング

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ショートニングは、主に植物油や動物性油脂を原料とし、常温で固体または半固体の状態を保つように加工された食用油脂製品です。その名称は、焼き菓子に「ショートネス」(サクサクとした食感やホロホロとした口どけ)を与えることに由来します。一般的に無味無臭で、水分をほとんど含まない点がマーガリンとの大きな違いです。パンや菓子の生地に練り込むことで、グルテンの形成を阻害し、製品の柔らかさ、口どけの良さ、独特の食感を生み出します。優れた可塑性やクリーミング性を持ち、様々な食品加工において重要な役割を果たしています。

ショートニングには、その用途や特性に応じて多種多様な種類が存在します。汎用性の高い「汎用ショートニング」は、幅広い製菓・製パン用途に利用されます。特定の用途に特化したものとしては、クリーミング性に優れる「ケーキ用ショートニング」や、高い可塑性・展延性でパイやペストリーの層状構造形成を助ける「パイ・ペストリー用ショートニング」などがあります。揚げ物に適した「フライ用ショートニング」は、高温での安定性に優れ、揚げ物のサクサク感を長持ちさせます。近年では、健康志向の高まりから、水素添加を行わない「非水素添加ショートニング」や、トランス脂肪酸の含有量を極力抑えた「トランス脂肪酸フリーショートニング」が主流です。これらはエステル交換技術などを活用して製造され、風味や機能性を損なうことなく、より健康的な選択肢として注目されています。

ショートニングは、その多様な機能性から、パン、ケーキ、クッキー、パイ、ドーナツなど、非常に幅広い食品の製造に不可欠な油脂です。製品の品質向上だけでなく、製造工程の効率化にも貢献しており、現代の食品産業において欠かせない存在となっています。