肩発射型兵器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

肩撃ち兵器市場レポートは、技術(誘導、非誘導)、兵器タイプ(無反動砲など)、射程(短、中、長)、製品(発射筒、投射物/ミサイル、射撃管制・照準システム)、エンドユーザー(陸軍、海軍、空軍、特殊作戦部隊など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肩撃ち式兵器市場の概要

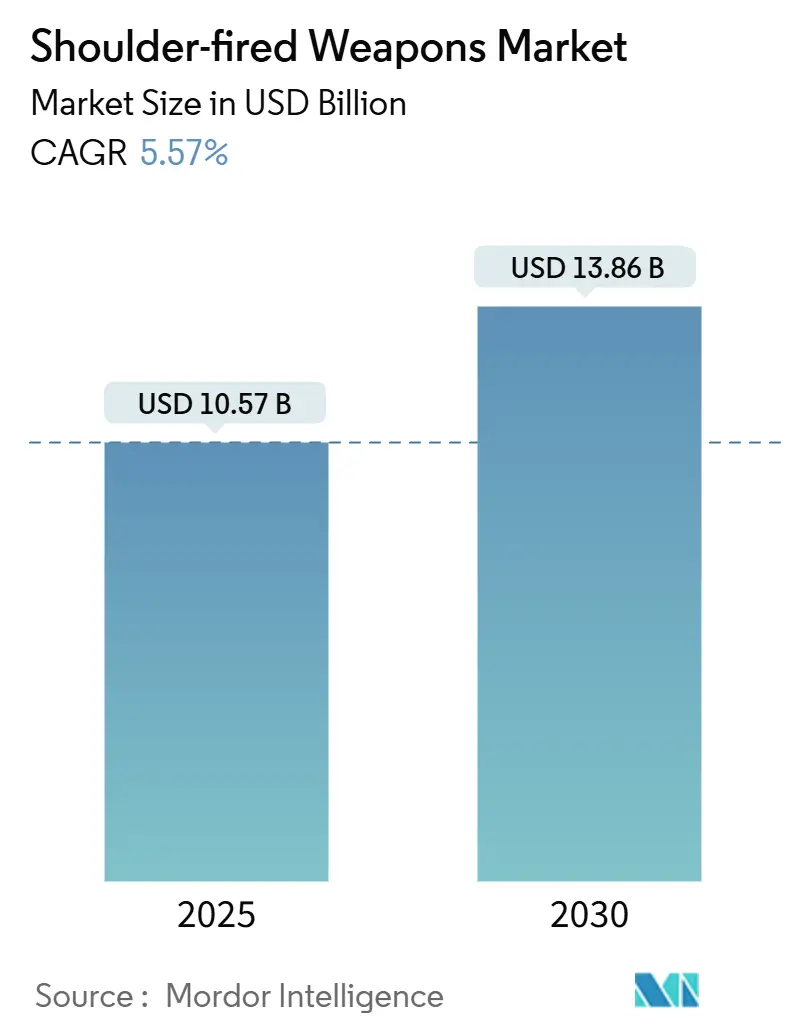

肩撃ち式兵器市場は、2025年には105.7億米ドルと評価され、2030年までに138.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.57%です。この市場拡大は、いくつかの相互に関連するトレンドによって支えられています。

まず、歩兵部隊が市街地で重装甲、ドローン、要塞化された陣地に直面することが増えており、携帯型精密ランチャーが砲兵や航空支援を待たずに対応できる手段として需要が高まっています。次に、ロシア・ウクライナ戦争により、平時からの調達ペースが急増生産へと移行し、休止していたミサイル生産ラインが再開され、サプライヤーは月間生産量を3倍から4倍に増やすことになりました。第三に、アジア太平洋地域のプログラムでは、国産設計と合弁事業が重視され、シーカー電子機器や高度な射撃管制装置の生産量が増加しています。第四に、国土安全保障機関や国境警備隊が安価なドローンに対抗するため、携帯型防空システム(MANPADS)の導入を増やしており、エンドユーザーの基盤が拡大しています。最後に、軽量な炭素繊維製発射筒やソフトローンチ推進段階の導入により、戦闘負荷が軽減され、特殊作戦部隊が長距離パトロールで多目的ランチャーを携行するようになっています。

市場セグメント分析

* 技術別: 誘導システムは2024年に肩撃ち式兵器市場の69.45%を占め、71.9億米ドルの収益を上げました。一方、非誘導システムは2030年までに7.89%の最速CAGRを記録すると予測されています。誘導システムは、小型画像シーカーや慣性航法チップの統合により、歩兵が遠距離から移動する装甲を撃破できるようになっています。非誘導ロケットはコスト面で魅力的ですが、新しいソフトローンチ設計やプログラム可能な信管により、誘導弾が市街地での安全性や反応装甲への有効性で優位に立つため、そのシェアは毎年縮小しています。

* 兵器タイプ別: 対戦車誘導ミサイル(ATGM)ランチャーは2024年に肩撃ち式兵器市場の35.51%を占めました。ウクライナでの実績が示すように、装甲部隊に対する致死性がその持続的な魅力の源です。MANPADSはドローン脅威や前方基地周辺の費用対効果の高い防衛の必要性から、2030年までに8.72%の最高のCAGRで成長すると予測されています。無反動砲も、条約に違反することなく対構造物攻撃能力を持つ新型弾薬の登場により、再び注目を集めています。

* 射程別: 短距離システム(500m未満)は2025年に肩撃ち式兵器市場の40.82%を占めました。しかし、韓国のRayboltやイスラエルのSpike SRのような長距離イノベーションが2kmの閾値を超え、携帯性を維持しているため、長距離カテゴリーは2025年から2030年にかけて7.86%のCAGRで拡大すると予測されています。軽量な炭素繊維製発射筒や高エネルギー推進剤により、全体の携行重量が削減され、パトロールの耐久性を犠牲にすることなく長距離射撃が可能になっています。

* 発射体コンポーネント別: ランチャーとチューブは2024年に肩撃ち式兵器市場の54.27%を占めました。歴史的に、調達プログラムではチューブを一度購入し、ミサイルを後から再注文するため、最大のシェアを占めていました。対照的に、射撃管制および照準サブシステムは、軍が既存のランチャーを改修するため、年間9.17%で成長すると予測されています。センサーが鋼鉄製チューブよりも早く老朽化するため、軍はクリップオン式熱画像装置やワイヤレスデータリンクの定期的なアップグレードに予算を計上しています。

* エンドユーザー別: 陸軍部隊は2024年に肩撃ち式兵器市場の約55.78%を占めました。旅団戦闘チームは紛争地域でのローテーションが多く、実弾演習後に在庫を補充する必要があるためです。特殊部隊はより小さな割合ですが、7kg未満の軽量多目的チューブ(Carl-Gustaf M4など)への市場の方向性を決定する性能基準を設定しています。国土安全保障機関および法執行機関は、国境警備隊がドローンの侵入に直面するため、8.96%の最高のCAGRを記録すると予測されています。

地域分析

* アジア太平洋: 2025年には27億米ドル、世界収益の32.47%を占め、肩撃ち式兵器市場最大の地域です。南シナ海やヒマラヤ国境での領土紛争が、各国政府に歩兵向けの信頼できる対装甲抑止力を装備するよう促しています。

* 北米: 強いながらも変化する需要を維持しています。ウクライナへの大量移転後、米国はJavelin、Stinger、チューブ発射システムを規定の即応レベルに戻す必要があり、Lockheed Martin、RTX、Northrop Grummanとの複数年契約を支えています。

* 欧州: 2024年2月以降、市場の様相が最も変化しました。NATO諸国は紛争初期に在庫を使い果たし、その後緊急の運用要件を発行しました。SaabはNLAWの生産を拡大し、RheinmetallはMBDAと提携してレーザー対ドローンポッドを開発しています。

* 中東およびアフリカ: 2030年までに9.61%のCAGRで成長すると予測されています。イスラエルのIron Dome、David’s Sling、Iron Beamに対する52億米ドルの包括契約は、多層防空への地域的な投資意欲を示しています。

* ラテンアメリカ: 小規模な市場ですが、国境紛争や対犯罪作戦によって一時的な急増が見られます。チリは山岳歩兵向けにSpike SR弾を評価し、ブラジル陸軍はAstros II MLRSをAlacrán使い捨て対構造物ランチャーで補完しています。

競争環境

市場集中度は中程度です。RTX Corporation、Lockheed Martin Corporation、Saab AB、Rafael Advanced Defense Systems Ltd.が誘導ミサイル市場を支配しており、2025年の収益の半分以上を占めています。Saabは日本とポーランドとの長期購入契約によりCarl-Gustafのフランチャイズを強化し、RTXはRafaelと協力して米国でSpike NLOSラインを組み立てています。Lockheed Martinはデジタルツインツールを活用してJavelinの生産リードタイムを短縮し、地上、空中、海上の発射セルに適応可能な共通ミサイルキャニスターを提案しています。

新しいパートナーシップは従来のチューブを超えたものも目指しています。Rheinmetall AGとMBDA Germanyは20kWの海軍レーザーを共同開発しており、これは艦載防空システムに統合され、将来的には携帯型バックパックにも登場する可能性があります。Teledyne FLIRは、2024年にRogue 1徘徊弾薬をリリースし、ドローンとミサイル市場の交差点に位置づけています。Smart Shooter、Elbit Systems、Hensoldtは、既存のランチャーに後付けできるAI射撃管制スタックに投資し、ミサイル全体を販売することなく価値を獲得しています。

中国のベンダーであるNORINCOは、西側のITARによって制約される地域で拡大しています。彼らはQN-202マイクロATGMをVN-1歩兵輸送車とバンドルして、アフリカの平和維持顧客をターゲットにしています。Israel Aerospace IndustriesはRotem Alphaドローンキットを推進し、徘徊とトップアタック効果を1つの小型航空機で組み合わせ、短距離ATGMの予算に挑戦しています。全体として、既存企業は垂直統合とサービス契約を通じてシェアを守り、挑戦者は対ドローン弾薬のような非対称なニッチ市場を開拓して肩撃ち式兵器市場に参入しています。

最近の業界動向

* 2025年4月:フィリピンはインドから2基目のBrahMosバッテリーを取得しました。

* 2025年2月:Lockheed Martinは米国陸軍からStingerの信管/弾頭アセンブリについて1億3900万米ドルの受注を獲得しました。納入は2027年11月までに行われます。

* 2025年1月:RoketsanのKaraokミサイルが試験中に50mのダイブプロファイルで命中を記録しました。

* 2024年3月:ポーランドはSaab ABと大規模なCarl-Gustafフレームワーク契約を締結しました。

このレポートは、肩撃ち式兵器市場に関する詳細な分析を提供しており、市場の定義、調査方法、主要な市場動向、成長予測、競争環境、および将来の見通しについて包括的に記述されています。

1. はじめに

本調査では、軍隊、特殊作戦部隊、国内治安機関によって調達される、新造の工場製携帯型発射装置および関連ミサイルやロケットを「肩撃ち式兵器市場」と定義しています。これには、対戦車誘導ミサイル(ATGM)発射装置、携帯型防空システム(MANPADS)、無反動砲、ロケット推進手榴弾(RPG)発射装置、肩撃ち式突撃兵器(SLAW)などが含まれます。既存在庫からの改修システムや車両に恒久的に搭載されるシステムは、市場収益としては追跡されず、文脈上の需要指標としてのみ扱われます。クルー運用砲や車両統合ミサイル砲塔は、本調査の範囲外です。

2. エグゼクティブサマリーと主要な質問への回答

肩撃ち式兵器市場は、2025年に105.7億米ドルの規模に達すると予測されており、2030年まで年平均成長率(CAGR)5.57%で成長する見込みです。

技術セグメントでは、誘導システムが市場を牽引しており、収益シェアの69.45%を占めています。これは、精密誘導弾やソフトローンチモーターが歩兵部隊にとって手頃な価格になったためです。

MANPADSの需要急増は、低コストドローンの急速な普及が主な要因です。これにより、従来の地対空ミサイル(SAM)システムよりも安価で迅速に配備できる携帯型防空層が緊急に必要とされています。

地域別では、アジア太平洋地域が市場をリードしており、2025年には世界の収益の32.47%を占める見込みです。これは、日本、インド、フィリピンにおける領土紛争と大規模な近代化プログラムが調達を促進しているためです。

輸出規制は競争環境を形成しています。国際武器取引規則(ITAR)やミサイル技術管理レジーム(MTCR)などの厳格な規制により、先進的な発射装置の非同盟国への販売が制限され、欧米企業がライセンス取得に遅延を抱える地域では、中国ベンダーがシェアを獲得しています。

ドローンスウォームは一部の任務において短距離ATGMの費用対効果の高い代替手段を提供していますが、軍隊は依然として即座の視線内攻撃のために肩撃ち式ミサイルに依存しています。

3. 市場の状況

市場の推進要因:

* 非対称戦争の激化に伴う携帯型対装甲ソリューションの需要増大。

* 領土紛争の激化を背景とした防衛近代化の加速。

* 地政学的紛争による迅速な兵器在庫補充の必要性。

* 対UAV(無人航空機)任務における費用対効果の高いMANPADSの需要増加。

* 特殊部隊の世界的拡大に伴う軽量多目的発射装置の要求。

* 産業の現地化政策による国産発射装置生産の推進。

市場の抑制要因:

* ITARおよびMTCRによる厳格な輸出規制が市場アクセスを制限。

* 対装甲ドローンスウォームの増加が短距離ATGMの需要を減少させる可能性。

* 高い後方爆風と巻き添えリスクが都市部でのRPG配備を抑制。

* 精密誘導弾への予算シフトが非誘導発射装置の購入を減少させる傾向。

その他、バリューチェーン分析、規制の見通し、技術の見通し、ポーターのファイブフォース分析も本レポートで詳細に分析されています。

4. 市場規模と成長予測(価値)

市場は以下のセグメントに基づいて分析されています。

* 技術別: 誘導、非誘導。

* 兵器タイプ別: 携帯型防空システム(MANPADS)、ロケット推進手榴弾(RPG)発射装置、対戦車誘導ミサイル(ATGM)発射装置、無反動砲、肩撃ち式突撃兵器(SLAW)。

* 射程別: 短距離(500m未満)、中距離(500m~2km)、長距離(2km超)。

* 発射体別: 発射装置/チューブ、発射体/ミサイル、射撃管制・照準システム。

* エンドユーザー別: 陸軍、海軍、空軍、特殊作戦部隊、国土安全保障・法執行機関。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、その他)、欧州(英国、ドイツ、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、中東・アフリカ(中東:イスラエル、サウジアラビア、その他、アフリカ:南アフリカ、その他)。

5. 競争環境

本レポートでは、市場集中度、戦略的動き、市場シェア分析を通じて競争環境を評価しています。主要な企業プロファイルには、Saab AB、Lockheed Martin Corporation、RTX Corporation、MBDA、BAE Systems plc、General Dynamics Corporation、Rafael Advanced Defense Systems Ltd.、Rheinmetall AG、Roketsan A.Ş.、Bharat Dynamics Ltd.、AirTronic USA LLC、Northrop Grumman Corporation、Kongsberg Gruppen ASA、China North Industries Group Corp. Ltd. (NORINCO)、Israel Aerospace Industries Ltd.、Nexter KNDS Group、Denel SOC Ltd.、Nammo ASなどが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

6. 市場機会と将来の見通し

本セクションでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望を提示しています。

7. 調査方法

本調査は、厳格な方法論に基づいて実施されています。

市場定義と主要な対象範囲:

肩撃ち式兵器市場は、軍事部隊、特殊作戦部隊、国内治安機関によって調達される、新造の工場製携帯型発射装置および関連ミサイルやロケット(ATGM発射装置、MANPADS、無反動砲、RPG発射装置、SLAWなど)を対象としています。既存在庫の改修品や車両に恒久的に搭載されるシステムは、市場収益には含まれません。

詳細な調査方法とデータ検証:

* 一次調査: NATOおよびインド太平洋地域の軍隊のプログラムマネージャー、兵器担当官、航空宇宙OEMエンジニアとの対話を通じて、平均販売価格、耐用年数、最近の紛争によって引き起こされた緊急調達パターンを検証しました。防衛金融担当者や物流担当者への追跡調査により、在庫引き出し率と計画された補充注文を調整しました。

* デスク調査: SIPRIの年間軍事支出、UN ComtradeのHSコード9301/9304に基づく輸出入集計、IISSの「ミリタリーバランス」の戦闘序列表などの公開防衛統計から開始しました。米国予算正当化書、EU入札電子日報、議会防衛委員会議事録の調達項目から、ユニット量と契約価値を得ました。ニュースと仕様はJane’sとDefense Newsを通じて検証され、D&B HooversとGlobal Securityは主要請負業者の納入スケジュールに関する有料スナップショットを提供しました。

* 市場規模算出と予測: 22の主要国における資本兵器予算内の肩撃ち式兵器への配分を特定することからトップダウンで構築し、過去の契約価格を使用して年間ドル支出に変換しました。主要なモデルについて、サプライヤーの出荷開示とASP×数量のサンプリングによるボトムアップチェックを実施しました。主要変数には、実質防衛支出、歩兵近代化のマイルストーン、実弾訓練消費、誘導タイプ別の平均単価、紛争による補充比率が含まれます。防衛予算と紛争強度指数に関する3つのラグを持つ多変量回帰分析により、2025年から2030年までの予測曲線が作成されました。

* データ検証と更新サイクル: 出力は、独立した武器移転データおよび出荷マニフェストに対する差異フラグを通じて実行されます。差異が3%以内に収まると、上級レビュー担当者が承認します。レポートは毎年更新され、重要な契約授与があった場合は、納品前に即座に改訂されます。

Mordorの肩撃ち式兵器ベースラインが確固たる理由:

他社の公開数値が異なるのは、各社が異なる兵器構成を選択し、更新スケジュールが異なり、補充の急増を不均一に扱っているためです。主な差異要因には、弾薬が発射装置とバンドルされているか、ウクライナ関連の緊急注文の締め切り年、契約署名時と納品時で為替変動がどのように処理されるかなどがあります。Mordorの調査は、誘導および非誘導発射装置、複数サービスにわたる需要、2024年以降の補充契約を考慮に入れることで、より大きく、しかし透明性のある変数と再現可能な手順に遡ることができる、確固たるベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 携帯型対装甲ソリューションに対する非対称戦の需要の激化

- 4.2.2 領土紛争の中での防衛近代化の加速

- 4.2.3 地政学的紛争による迅速な在庫補充の促進

- 4.2.4 対UAV任務向け費用対効果の高いMANPADSの必要性の高まり

- 4.2.5 軽量多目的ランチャーを必要とする特殊部隊の世界的な拡大

- 4.2.6 国内ランチャー生産につながる産業の現地化政策

-

4.3 市場の阻害要因

- 4.3.1 市場アクセスを制限する厳格なITARおよびMTCR輸出規制

- 4.3.2 短距離ATGMの需要を減少させる対装甲ドローンの群れの増加

- 4.3.3 高い後方爆風と巻き添え被害のリスクが都市部でのRPG配備を抑制

- 4.3.4 精密誘導弾への予算移行による無誘導ランチャー購入の減少

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 誘導式

- 5.1.2 無誘導式

-

5.2 兵器の種類別

- 5.2.1 携帯式防空ミサイルシステム (MANPADS)

- 5.2.2 ロケット推進式手榴弾発射装置 (RPG)

- 5.2.3 対戦車誘導ミサイル (ATGM) 発射装置

- 5.2.4 無反動砲

- 5.2.5 肩撃ち式突撃兵器 (SLAW)

-

5.3 射程別

- 5.3.1 短距離 (500m未満)

- 5.3.2 中距離 (500m – 2km)

- 5.3.3 長距離 (2km超)

-

5.4 投射物別

- 5.4.1 発射装置/チューブ

- 5.4.2 投射物/ミサイル

- 5.4.3 射撃管制・照準システム

-

5.5 エンドユーザー別

- 5.5.1 陸軍

- 5.5.2 海軍

- 5.5.3 空軍

- 5.5.4 特殊作戦部隊

- 5.5.5 国土安全保障および法執行機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 ロシア

- 5.6.3.4 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 イスラエル

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Saab AB

- 6.4.2 Lockheed Martin Corporation

- 6.4.3 RTX Corporation

- 6.4.4 MBDA

- 6.4.5 BAE Systems plc

- 6.4.6 General Dynamics Corporation

- 6.4.7 Rafael Advanced Defense Systems Ltd.

- 6.4.8 Rheinmetall AG

- 6.4.9 Roketsan A.Ş.

- 6.4.10 Bharat Dynamics Ltd.

- 6.4.11 AirTronic USA LLC

- 6.4.12 Northrop Grumman Corporation

- 6.4.13 Kongsberg Gruppen ASA

- 6.4.14 China North Industries Group Corp. Ltd. (NORINCO)

- 6.4.15 Israel Aerospace Industries Ltd.

- 6.4.16 Nexter KNDS Group

- 6.4.17 Denel SOC Ltd.

- 6.4.18 Nammo AS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

肩発射型兵器は、個人が肩に担いで発射する携帯型の兵器システム全般を指します。これらは、歩兵が単独で、あるいは小規模な部隊で、戦車、装甲車両、航空機、ヘリコプター、あるいは陣地などの目標に対処するために設計されています。軽量で携行性に優れ、比較的簡単な操作で運用できる点が特徴であり、現代の非対称戦やゲリラ戦において特に重要な役割を果たしています。その汎用性と破壊力から、世界中の多くの軍隊や非正規組織で使用されています。

肩発射型兵器には、その用途や機能に応じていくつかの主要な種類が存在します。第一に、対戦車ミサイル(ATGM)があります。これは、戦車の厚い装甲を貫通するために設計された誘導ミサイルで、ジャベリン、NLAW、RPGシリーズ(特にRPG-7の誘導弾バージョン)、MILAN、TOWなどが代表的です。これらのミサイルは、成形炸薬弾頭やタンデム弾頭を備え、トップアタック(戦車の上部装甲を狙う)やファイア・アンド・フォーゲット(発射後に誘導を必要としない)能力を持つものもあります。第二に、携帯式地対空ミサイル(MANPADS)があります。これは、低空を飛行する航空機やヘリコプターを撃墜するために使用される誘導ミサイルで、スティンガー、イグラ、ストレラ、91式携帯地対空誘導弾などが有名です。これらは主に赤外線ホーミングや紫外線ホーミング、あるいはレーザー誘導によって目標を追尾します。第三に、無反動砲やロケットランチャーがあります。これらは比較的安価で操作が容易な無誘導のロケット弾や砲弾を発射し、RPG-7(無誘導ロケット弾として)、AT4、カールグスタフなどが含まれます。主に軽装甲車両、陣地、あるいは対人目標に対して使用されます。最後に、グレネードランチャーも肩発射型兵器の一種として数えられることがあり、榴弾、発煙弾、照明弾などを発射し、近距離での面制圧や支援射撃に用いられます。

これらの兵器の主な用途は、歩兵の火力支援能力を大幅に向上させることにあります。戦車や装甲車、攻撃ヘリコプターといった、通常は歩兵単独では対処が困難な目標に対して、効果的な攻撃手段を提供します。特に、非対称戦やゲリラ戦においては、少数の兵士や非正規軍が、正規軍の重装備に対抗するための重要な手段となります。市街戦では、建物内からの奇襲攻撃や、狭い空間での運用に適しており、敵の意表を突く攻撃を可能にします。また、基地や重要施設への航空機や車両による攻撃を阻止するための要所防衛にも用いられます。高価な航空機や戦車を、比較的安価な携帯型兵器で破壊できるというコスト効率の高さも、その普及を後押しする要因となっています。

肩発射型兵器の性能を支える関連技術は多岐にわたります。誘導技術としては、目標の熱源を追尾する赤外線ホーミング、目標に照射されたレーザーを追尾するレーザー誘導、目標の画像を記憶して追尾する画像認識誘導(ジャベリンなど)、オペレーターがミサイルを誘導する有線/無線指令誘導、発射後の弾道を計算する慣性誘導などがあります。弾頭技術では、メタルジェットで装甲を貫通する成形炸薬弾頭(HEAT)や、爆発反応装甲(ERA)を無力化してから主弾頭が貫通するタンデム弾頭、対人・対軽装甲など複数の目標に対応できる多目的弾頭が開発されています。推進技術では、安定した推力を提供し小型化を可能にする固体燃料ロケットモーターや、密閉空間からの発射を可能にするソフトローンチ(コールドローンチ)技術が重要です。照準・FCS(射撃管制システム)技術としては、夜間や悪天候下での目標探知を可能にする熱画像装置(サーマルサイト)、正確な距離を測定するレーザー測距儀、風速や距離などを考慮した精密な射撃を可能にする弾道計算機、そして誤射を防ぐためのIFF(敵味方識別装置)などが組み込まれています。さらに、軽量化と高強度化を実現する素材技術も、携行性と耐久性の向上に貢献しています。

市場背景を見ると、肩発射型兵器の主要生産国は、米国(レイセオン、ロッキード・マーティン)、ロシア(KBP計器設計局)、スウェーデン(サーブ)、フランス(MBDA)、イスラエル(ラファエル)など、軍事技術先進国が中心です。これらの兵器に対する需要は、世界各地で頻発する地域紛争や非対称戦の増加、テロ対策の必要性、そして正規軍の歩兵火力強化の動きによって高まっています。比較的安価でありながら高い効果を発揮するため、多くの国が自国の防衛力強化のために導入を進めており、輸出市場も非常に活発です。市場規模は数十億ドル規模に達すると推定されており、特にMANPADSやATGMは高い需要を維持しています。しかし、その一方で、違法な拡散やテロ組織への流出、誤射のリスクといった課題も抱えており、国際社会においてその管理と規制が常に議論の対象となっています。

将来展望としては、肩発射型兵器はさらなる精密化と多機能化が進むと予想されます。より高い命中精度と射程の延長、複数の目標に対応できる多目的弾頭の開発が進むでしょう。また、AIや機械学習の導入により、目標の自動識別や追尾能力が向上する可能性もあります。軽量化と小型化も引き続き重要な開発目標であり、兵士の負担軽減や携行性の向上に加え、ドローンや無人車両への搭載も視野に入れられています。ネットワーク化と統合化も進み、他のセンサーやC4Iシステムとの連携により、目標情報の共有や協同交戦能力が強化されるでしょう。一方で、敵の防御技術、例えばアクティブ防護システム(APS)やステルス技術への対抗策の開発も不可欠となります。倫理的・法的課題としては、自律型致死兵器システム(LAWS)への発展の可能性があり、国際的な規制の議論がさらに活発化すると考えられます。高性能化と同時に、手頃な価格を維持する努力も、将来の市場において重要な要素となるでしょう。