肩関節置換術市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

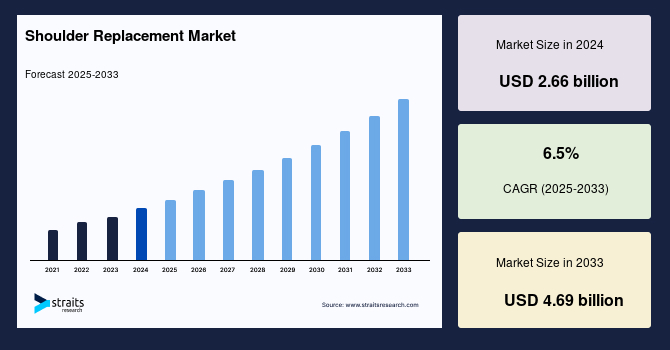

世界の肩関節置換術市場は、2024年に26.6億米ドルの市場規模を記録しました。その後、2025年には28.4億米ドルに成長し、予測期間である2025年から2033年にかけて年平均成長率(CAGR)6.5%で拡大し、2033年には46.9億米ドルに達すると予測されています。この市場の成長は、主に高齢化人口の増加、事故の多発、および変性疾患の増加といった要因により、肩関節置換術の件数が増加していることに起因します。

**市場概要**

肩関節置換術とは、損傷した肩関節の一部を人工インプラントに置き換える外科的治療法です。この手術の主要な目的は、患者の不快感を軽減し、肩の機能を向上させることにあります。具体的には、肩関節、特に肩甲上腕関節の一部または全体を、金属とポリエチレン製の人工関節を用いて修復します。肩関節置換術は、変形性関節症やその他の肩関節疾患を持つ患者にとって、特に保存的治療が奏功しなかった場合に、非常に有効な治療選択肢として確立されています。高齢者人口の拡大は、肩関節形成術市場の成長を強力に推進する中核的な要因となっています。さらに、組織的な運動活動の人気が高まり、身体活動や健康維持プログラムへの参加が増加していることも市場の拡大を後押ししています。研究開発能力の進歩と、スポーツに関連する肩損傷の発生率の増加も、市場の成長を加速させる要因として挙げられます。加えて、骨関連疾患の罹患率の上昇も、予測期間中の市場拡大を牽引すると期待されています。

**市場促進要因**

世界の肩関節置換術市場の成長を推進する主な要因は以下の通りです。

1. **高齢化人口の増加とそれに伴う関節疾患の罹患率上昇:**

世界的に高齢者人口が前例のない速度で増加しており、これは肩関節置換術市場の最も強力な促進要因となっています。国連の「世界人口予測2021年改訂版」によると、世界の65歳以上の人口は2020年の7億2700万人から2050年には15億人へと倍増すると予測されており、この年齢層は世界の他のどの若年層よりも急速な成長率を示しています。高齢化は、症候性肩関節炎や上腕骨近位端骨折の増加に直結し、これらが肩関節置換術の需要を押し上げています。関節炎は成人における身体機能障害の主要な原因の一つであり、その有病率の増加は市場拡大に不可欠な要素です。2020年にInternational Journal of Orthopedics Sciencesに掲載されたChintala Srilekhaらの研究では、南インドにおいて変形性関節症が主に46歳から60歳までの個人に影響を及ぼし、この年齢層の女性が男性よりも罹患しやすいことが示されました。米国を例にとると、世界銀行の2020年データによれば、米国人口の約16.9%が65歳以上であり、この割合は2050年までに22%に増加すると予測されています。医師によって変形性関節症と診断される米国成人の数は、49%増加して総計7840万人に達し、全成人の25.9%を占めるようになると推定されています。これらの統計は、高齢化が肩関節置換術の需要をいかに強力に牽引しているかを示しています。

2. **事故および変性疾患の増加:**

変形性関節症を含む骨関連疾患の罹患率の増加は、肩関節置換術の需要を拡大させる重要な要因です。これらの疾患は、関節の痛みや機能障害を引き起こし、最終的には外科的介入が必要となるケースが増えています。

3. **運動活動の人気の高まりとスポーツ関連の肩損傷の増加:**

組織的な運動活動の人気が高まり、身体活動や健康維持プログラムへの参加が増加していることも市場の拡大を後押ししています。これに伴い、スポーツ関連の肩損傷の発生率も増加しており、肩関節置換術の必要性が高まっています。2020年3月のWeinstein Legalによる調査では、米国で毎年約3000万人の子供や青少年がユーススポーツに参加していると報告されており、これが国内の肩関節置換術デバイス市場の成長に大きく貢献すると予想されています。

4. **研究開発能力の進歩とインプラント技術の革新:**

医療技術の継続的な発展は、肩関節インプラントの設計と材料に劇的な進歩をもたらしました。解剖学的およびリバース型肩関節インプラントなどの進歩、ならびにセラミックスやポリエチレンのような耐久性のある生体適合性材料の利用は、肩関節置換術の寿命と性能を向上させています。これらの技術的進歩は、患者のアウトカムを改善し、術後の合併症を減少させ、肩関節置換術全体の受容と実施を増加させます。例えば、2021年8月にはジョンソン・エンド・ジョンソンが包括的な肩関節形成術システムであるINHANCE Shoulder Systemを発売しました。これにより、外科医は手術中にステムレスインプラントからステム付きインプラントへスムーズに切り替えることが可能となり、手術の柔軟性と患者への適合性が向上しました。

5. **インプラントの長期的な成功率:**

2021年に国立医療技術評価機構(N.I.H.R.)が9つの論文(530例の全置換術、364例の部分置換術を含む)とオーストラリアの国民関節登録(7,651例の全置換術、7,953例のリバース型全置換術、1,395例の部分置換術、10年間の追跡調査データ)に基づいて実施した分析によると、肩関節置換術の90%が最低10年間の寿命を持つことが示されました。この高い成功率は、患者と医療従事者の信頼を高め、世界的な肩関節置換術市場の成長をさらに促進すると期待されています。

6. **新興経済国における機会の拡大:**

中国、ブラジル、メキシコなどの新興経済国は、市場に大きな成長機会を提供すると期待されています。これらの国々では、多数の患者、急速に増加する医療費、医療産業を支援する政府の取り組み、輸出貿易の強化、および脊椎手術や骨折治療における最新の医療進歩に関する医療専門家の意識向上といった要因が、肩関節置換術の需要を増加させる可能性が高いです。さらに、裕福な国々の多くの人々が医療費を節約するために発展途上市場へ医療観光のために移動する傾向があり、これも市場収益に貢献しています。

**市場抑制要因**

市場の成長を阻害する主な要因は、肩関節置換術の高額な費用です。

* **手術の高額な費用:**

肩関節置換術に関連する費用は、市場拡大を阻害する主要な要因の一つです。費用には、外科手術、インプラント費用、術後ケアなど様々な要素が含まれ、これらすべてが患者にとってかなりの経済的負担となります。特に経済的に制約のある人々にとって、この経済的負担は肩関節置換術を受ける能力を妨げ、ひいては市場の成長に影響を与えます。全肩関節形成術の平均費用は、個人あたり14,000米ドルから52,000米ドルと推定されており、使用される特定の手術方法によって異なります。さらに、米国や英国などの国々では、インド、メキシコ、コスタリカなどの国々に比べて肩関節置換術に関連する費用が著しく高額です。この治療費の格差は、市場拡大にとって大きな障害となっています。

**市場機会**

肩関節置換術市場には、以下の要因によって新たな成長機会が生まれています。

1. **医療技術の継続的な発展とイノベーション:**

前述の通り、インプラントの設計と材料における継続的な進歩は、肩関節置換術の性能と寿命を飛躍的に向上させています。解剖学的およびリバース型インプラントの改良、ならびに耐久性と生体適合性に優れた材料の使用は、患者のアウトカムを改善し、術後の合併症を減少させ、結果として肩関節置換術の全体的な受容と実施を促進しています。このような技術革新は、新たな市場セグメントを創出し、既存の市場の成長を加速させる機会を提供します。

2. **新興市場における未開拓の需要と医療観光の増加:**

中国、ブラジル、メキシコなどの新興経済国は、大規模な患者人口、急速な医療費の増加、政府による医療産業支援、輸出貿易の強化、および医療専門家の最新医療技術への意識向上といった複数の要因により、肩関節置換術の需要が著しく増加する潜在力を秘めています。加えて、先進国の患者がより手頃な価格で高品質の医療を求めてこれらの発展途上国へ医療観光として訪れる傾向も、市場収益に寄与し、新たな成長機会を生み出しています。

3. **疾患啓発と早期診断の推進:**

関節炎やその他の肩関節疾患に関する一般市民および医療専門家の意識が高まるにつれて、早期診断と治療へのアクセスが改善され、結果として肩関節置換術の必要性が認識される機会が増加します。これは、市場の潜在的な患者基盤を拡大する大きな機会となります。

**セグメント分析**

**1. 地域別分析**

* **北米:**

北米は、世界の肩関節置換術市場において最大のシェアを占めており、予測期間中に年平均成長率(CAGR)6.3%で成長すると推定されています。2023年には世界市場で最大のシェアを保持し、この傾向は予測期間中も継続すると予想されています。米国とカナダは、主要な国際的プレーヤーが多数存在するため、医療機器ビジネスにとって最大のハブとなっています。さらに、両国の医療システムの進歩が、北米における肩関節置換術市場の成長を推進しています。人口統計学的要因も重要であり、世界銀行の2020年データによると、米国人口の約16.9%が65歳以上であり、この割合は2050年までに22%に増加すると予測されています。また、医師によって変形性関節症と診断される米国成人の数は49%増加し、総計7840万人に達すると推定されています。スポーツ活動の増加も市場に貢献しており、2020年3月のWeinstein Legalの調査によれば、毎年約3000万人の子供や青少年が米国のユーススポーツに参加しています。2021年8月にはジョンソン・エンド・ジョンソンがINHANCE Shoulder Systemを発売するなど、新製品の導入も市場の優位性を強化しています。これらの理由から、北米は世界市場で支配的な地位を維持すると予想されます。

* **アジア太平洋地域:**

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)6.7%を示すと予想されており、最も急速な成長が見込まれる地域です。この地域では医療費が増加しており、多国籍企業(MNC)および地元の医療機器企業にとって大きな成長機会をもたらしています。また、この地域の個人の平均寿命が延び、可処分所得が増加していることも、特にヘルスケア分野において、アジア太平洋地域を複数の企業にとって非常に有利な場所に変えています。その結果、この地域は豊富な機会を求める国際企業にとってますます魅力的になっています。手頃な価格と、アジアの医療機器市場で国内生産者に有利な政府の支援的法律によって推進される医療観光の人気が高まっていることも、特にインプラントタイプにおいて、アジア太平洋地域を世界の肩関節置換術手術にとってより魅力的なものにしています。

**2. インプラントタイプ別分析**

* **解剖学的肩関節形成術(Anatomical Shoulder Arthroplasty):**

2023年の世界の肩関節置換術市場において、解剖学的肩関節形成術のカテゴリが大きなシェアを占めました。この術式は、肩に影響を及ぼす変性関節疾患に対する最も信頼できる治療選択肢の一つとして確立されています。長年にわたり、機能の回復やプロテーゼの緩み防止といった初期の課題に対処するため、インプラント設計において重要な進歩が見られました。解剖学的肩関節形成術は、変形性関節症と機能的な回旋腱板を持つ患者にとって優れた選択肢であり続けています。国際骨粗鬆症財団(IOF)は欧州における骨粗鬆症ケアの意識向上を促進しており、N.I.H.によって2020年に発表された「英国における変形性関節症の発生率と有病率の傾向」という記事によると、英国における変形性関節症の発生率は1000人あたり6.8人、有病率は2020年中に約10.7%でした。これらの高い罹患率が、このセグメントの成長を後押ししています。

* **リバース型肩関節プロテーゼ(Reverse Shoulder Prostheses):**

リバース型肩関節プロテーゼは、回旋腱板損傷や重度の関節炎など、複雑な肩関節疾患を持つ患者に解決策を提供することで、肩関節置換術業界を大きく変革しています。従来型の肩関節置換術とは異なり、リバース型プロテーゼは肩関節の構造を逆転させることで機能します。これにより、回旋腱板が機能しない患者であっても、機能の回復と痛みの緩和が可能になります。この革新は、肩関節置換術を受けられる患者の範囲を広げ、これまで満たされていなかった臨床的ニーズを満たすことで市場の拡大を刺激しています。2023年にはリバース型全置換術のカテゴリが市場を支配すると予測されています。リバース型肩関節置換術は、損傷した上腕骨および関節窩コンポーネントのプロテーゼの位置を逆転させることを含みます。このデバイスは関節窩コンポーネントと上腕骨頭から構成され、1つのリバース型肩関節置換術デバイスが1ユニットに対応します。リバース型肩関節形成術技術における研究開発努力の増加と発展途上国における経済的進歩により、リバース型肩関節置換術市場は予測期間を通じて拡大すると予想されます。

* **表面置換型半関節形成術(Resurfacing Hemiarthroplasty):**

表面置換型半関節形成術は、肩関節置換術市場において注目すべきセグメントになりつつあります。この術式は、脱臼などの合併症のリスク低減や可動域の向上など、様々な利点を提供します。この技術に対する認識が高まり、インプラント技術の継続的な改善が進むにつれて、より多くの患者と外科医が表面置換型半関節形成術を選択するようになり、肩関節置換術市場の成長を牽引しています。

**3. エンドユーザー別分析**

* **病院 (Hospitals):**

世界の肩関節置換術市場において、病院セグメントは急速に発展すると予測されています。肩関節置換術市場に関わる病院は、これらの治療を求めるより多くの患者に対応するために、その能力を拡大する可能性があります。これには、外科施設、専門の整形外科チーム、および最先端の機器の導入が含まれる場合があります。特に肩関節置換術を実施できる設備と能力を備えた新しい医療施設の設立が顕著に増加しています。医療インフラのこの増加は、これらの医療処置に対する需要の高まりに直接対応するものです。

* **整形外科センター (Orthopedic Centers):**

整形外科センターは、最も急速に成長しているセグメントです。これらのセンターは、専門的なケア、診断、治療の中心的な場所として機能するため、肩関節置換術産業の成長において極めて重要な役割を果たしています。整形外科センターは、初期評価から外科手術、術後リハビリテーションに至るまで、幅広い治療を提供します。これにより、患者は肩関節置換術のプロセス全体を通じて個別化されたケアを受けることができます。また、整形外科センターは医療機器企業と提携してインプラント技術を強化し、その結果、肩関節置換術市場の拡大を促進しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の肩関節置換術市場規模分析

- 世界の肩関節置換術市場概要

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- タイプ別

- 世界の肩関節置換術市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 解剖学的肩関節置換術プロテーゼ

- 金額別

- リバース肩関節置換術プロテーゼ

- 金額別

- 手術方法別

- 概要

- 手術方法別金額

- 表面置換半関節形成術

- 金額別

- リバース全置換術

- 金額別

- 有茎半関節形成術

- 金額別

- 全肩関節置換術

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- プレーヤー別肩関節置換術市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ジョンソン・エンド・ジョンソン

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ストライカー・コーポレーション

- ジンマー・バイオメット

- エグザクテック

- Waldemar Link GmbH & Co. KG

- アースレックス・インク

- エスクラップAG (B. Braun SEの子会社)

- D.J.O. グローバル・インク

- オステオニクス・コーポレーション

- ジョンソン・エンド・ジョンソン

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

肩関節置換術とは、肩関節の損傷した部分を人工のインプラント(人工関節)に置き換える外科手術でございます。この手術の主な目的は、重度の肩の痛みを取り除き、関節の可動域と機能を回復させることにあります。通常、変形性関節症や関節リウマチなどの疾患、あるいは複雑な骨折によって関節が著しく破壊され、保存的治療では痛みの改善や機能回復が見込めない場合に選択される治療法でございます。

肩関節置換術にはいくつかの種類があり、患者様の病態や損傷の程度に応じて適切な術式が選択されます。まず、半関節置換術(Hemiarthroplasty)は、上腕骨頭(ボール状の部分)のみを人工関節に置き換え、肩甲骨側の関節窩(ソケット状の部分)は温存する手術でございます。これは、上腕骨頭壊死や重度の骨折で上腕骨頭が損傷しているものの、関節窩の軟骨が比較的良好な状態である場合に適用されることが多くございます。

次に、全人工肩関節置換術(Total Shoulder Arthroplasty)は、上腕骨頭と肩甲骨側の関節窩の両方を人工関節に置き換える手術でございます。これは、変形性肩関節症や関節リウマチなどにより、上腕骨頭と関節窩の両方の関節面が広範囲にわたって損傷している場合に最も一般的に行われる術式でございます。人工関節は、上腕骨側にステムとボール、関節窩側にポリエチレン製のソケットが埋め込まれる構造が一般的でございます。

さらに特殊な術式として、リバース型人工肩関節置換術(Reverse Total Shoulder Arthroplasty)がございます。この術式では、通常とは逆に上腕骨側にソケット状の部品を、肩甲骨側の関節窩にボール状の部品を設置いたします。これにより、肩の動きを司る腱板(ローテーターカフ)が広範囲に断裂しているため、通常の人工関節では機能改善が難しい「腱板断裂性関節症」の患者様において、三角筋の力を利用して腕を挙上できるようになるという大きな利点がございます。また、高齢者の複雑な上腕骨近位端骨折などにも適用されることが増えております。

これらの肩関節置換術は、重度の変形性肩関節症、関節リウマチ、外傷性関節炎、腱板断裂性関節症、上腕骨頭壊死、そして保存的治療や他の手術では対応が困難な複雑な上腕骨近位端骨折など、様々な疾患や外傷によって引き起こされる耐え難い痛みや重度の機能障害に対して有効な治療手段でございます。患者様の生活の質を大幅に向上させる可能性を秘めております。

手術の精度と患者様への負担軽減のため、関連技術も日々進化しております。術前には、CTスキャンやMRIを用いた詳細な画像診断により、関節の正確な3次元構造を把握し、インプラントのサイズや配置をシミュレーションする3D術前計画が広く行われております。これにより、患者様一人ひとりに最適な人工関節の選択と、より正確な設置が可能となります。人工関節の素材には、生体適合性の高いコバルトクロム合金、チタン合金、超高分子量ポリエチレンなどが用いられ、骨との結合を促進するための表面処理が施されたものもございます。

手術中には、ナビゲーションシステムや患者様個別のガイドを用いることで、人工関節の設置角度や位置をより精密に調整できるようになってきております。また、手術後のリハビリテーションは、人工関節の機能回復と長期的な安定性にとって極めて重要でございます。専門の理学療法士による指導のもと、段階的に可動域訓練や筋力強化訓練が行われ、患者様が日常生活動作を円滑に行えるようサポートいたします。近年では、ステムレス型人工肩関節のように、より骨温存を重視したインプラントや、関節窩の骨欠損が大きい症例に対応するためのオーグメンテッド型関節窩コンポーネントなども開発され、より幅広い症例に対応できるようになってきております。