エビ市場 規模・シェア分析:成長トレンドと予測 (2026年~2031年)

エビ市場レポートは、種別(ピンクシュリンプ、タイガーシュリンプなど)、形態(缶詰、生鮮/冷蔵など)、供給源(養殖、天然)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

| アジア太平洋地域のエビ市場は、世界のエビ生産量の約3分の2を占めており、今後も安定成長または減少が予想されています。しかし、生産コストの上昇や疾病の蔓延により、多くの養殖業者が撤退するか播種率を下げています。中国が主要な生産国であり、2022年には生産量の約60%を占めています。インドでは、内陸漁業・養殖業開発プログラムを立ち上げ、生産量を増やす取り組みが行われています。 2022年のエビ価格は微増しましたが、供給過剰や景気後退の影響で価格が下落しています。ベトナムでは、冷凍エビや加工品の需要が高まり、特に冷凍セグメントは市場の約59%を占めています。エビ加工品市場も成長しており、年平均成長率が約2%と予測されています。 流通チャネルでは、オン・トレードが主流であり、特に外食産業の需要が大きいです。また、オンラインチャネルも成長を続けており、インターネットの普及率の高さが影響しています。各国の市場特性として、中国が最大のシェアを占めており、オーストラリアやインドネシア、インドもそれぞれの特徴を持っています。 アジア太平洋地域のエビ市場は多様な消費パターンを示しており、各国の市場が異なります。大手企業は、持続可能な養殖に重点を置き、サプライチェーンの効率化や品質管理に取り組んでいます。市場は非常に細分化されており、戦略的パートナーシップや合弁事業が一般的になっています。 今後の成功には、持続可能な慣行を維持しつつ、消費者の嗜好に応じた付加価値の高い製品を開発することが求められます。また、冷凍技術やコールドチェーン・ロジスティクスの向上が市場の成長を支える要因となっており、消費者の信頼を得るためのブランディングや透明性の確保も重要になります。 |

*** 本調査レポートに関するお問い合わせ ***

エビ市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、エビ市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。エビ市場は、種別(ピンクシュリンプ、タイガーシュリンプなど)、形態(缶詰、生/冷蔵など)、供給源(養殖、天然)、流通チャネル(オフトレード、オントレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)および数量(トン)で提供されています。

# 市場概要

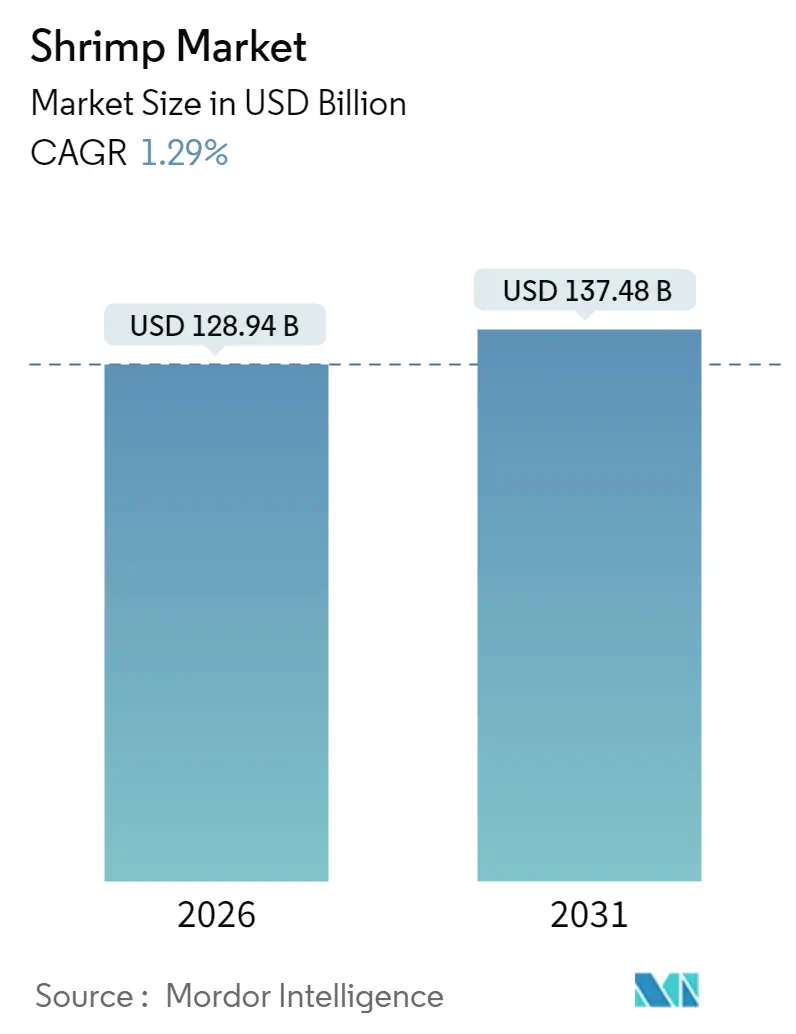

エビ市場は、2025年の1,273億米ドルから2026年には1,289.4億米ドルに成長し、2031年までに1,374.8億米ドルに達すると予測されており、2026年から2031年までの予測期間において年平均成長率(CAGR)1.29%で成長する見込みです。

気候変動や病気の発生が従来の開放型池養殖の信頼性を脅かす中、陸上循環式養殖システム(RAS)が注目を集めています。垂直統合型企業は、投入資材の供給から加工、流通までバリューチェーン全体を管理することで、事業の効率化を図っています。特にヨーロッパでは、持続可能性を重視した調達政策が世界の貿易パターンに影響を与えています。

種別では、現在ピンクシュリンプが市場を支配していますが、養殖技術の革新によりタイガーシュリンプが強力な競合として台頭しています。製品形態では冷凍エビが市場をリードしていますが、缶詰エビも著しい成長を遂げています。供給源に関しては、養殖エビの生産が拡大を続ける一方で、天然エビはその品質の高さからプレミアムな地位を維持しています。流通チャネルでは、伝統的にオントレード(外食産業など)が優勢でしたが、オフトレード(小売など)チャネルがエビ産業全体でより速い成長を見せています。エビ市場は依然として高度に断片化されており、多数の小規模養殖業者、協同組合、加工業者によって生産が分散されています。

# 主要な市場データ

* 調査期間: 2021年 – 2031年

* 市場規模(2026年): 1,289.4億米ドル

* 市場規模(2031年): 1,374.8億米ドル

* 成長率(2026年 – 2031年): 1.29% CAGR

* 最も成長の速い市場: ヨーロッパ

* 最大の市場: アジア太平洋

* 市場集中度: 低い

# 主要レポートポイント

* 種別: ピンクシュリンプは2025年にエビ市場シェアの45.62%を占め、タイガーシュリンプは2031年までに2.33%のCAGRで成長すると予測されています。

* 形態: 冷凍製品は2025年にエビ市場規模の64.10%を占め、缶詰製品は2031年までに3.62%のCAGRで成長すると予想されています。

* 供給源: 養殖エビは2025年に世界生産量の60.05%を供給し、天然エビの生産量は2031年までに3.12%のCAGRで増加すると予測されています。

* 流通チャネル: オントレードは2025年に63.10%のシェアを維持しましたが、オフトレード販売は予測期間中に2.43%のCAGRで加速すると予測されています。

* 地域: アジア太平洋は2025年に収益の52.10%を占め、ヨーロッパは2031年までに2.15%のCAGRで最速の拡大を遂げると予測されています。

# グローバルエビ市場のトレンドと洞察

促進要因

1. タンパク質が豊富な食品に対する消費者の需要増加:

消費者は健康的な食生活への関心を高めており、タンパク質摂取を積極的に増やそうとしています。エビは高い栄養価と調理の容易さから、人気の選択肢となっています。International Food Information Council (IFIC) の2024年食品・健康調査によると、アメリカ人の71%がタンパク質摂取量の増加を積極的に求めており、これはタンパク質が豊富な食事への世界的なトレンドを浮き彫りにしています。Royal Society of Chemistryの推奨によれば、健康な女性で1日45グラム、健康な男性で55グラムのタンパク質摂取が推奨されており、Medical News Todayの2024年の情報では、100グラムの調理済みエビが約24グラムのタンパク質を提供します。エビは手頃な価格で、素早く調理でき、汎用性が高いため、牛肉や鶏肉などの高価なタンパク質源に代わる実用的な選択肢となっており、世界のタンパク質消費トレンドにおけるエビの地位を確固たるものにしています。

2. 養殖能力の拡大:

養殖能力の増加は、政府のイニシアチブと民間部門の投資によって支えられ、市場成長の主要な要因となっています。インドでは、Pradhan Mantri Matsya Sampada Yojana (PMMSY) が、2020年から2025年にかけてアンドラプラデシュ州の高度な池システムや循環式システムを含む養殖インフラ開発に239.872億ルピーを割り当て、そのうち55.91億ルピーが中央政府の支援です。同州は68,000以上の養殖サービス接続に409.517億ルピーの電力補助金を提供し、エビ養殖業者を支援するために電力料金の引き下げも行っています。同様に、サウジアラビアのNational Aquaculture Group (Naqua) は、同国のVision 2030の食料安全保障目標に沿って、2030年までにエビ生産能力を年間25万トンに増やすことを目指しています。エビ養殖能力の拡大、インフラの改善、生産コストの削減に向けた努力が、世界のサプライチェーン強化に重要な役割を果たしています。

3. 持続可能で認証済み、倫理的、追跡可能なエビへの需要増加:

持続可能で認証済み、倫理的、追跡可能なエビへの需要は、エビ市場を牽引する重要な要因となっています。2024年には、Aquaculture Stewardship Council (ASC) が小規模農家向けの認証プログラムを拡大し、小規模生産者がこれらの高まる需要に対応しやすくなりました。一方、米国の小売業者はQRコード付きの棚札を導入し、消費者がエビの池の場所や抗生物質検査結果などの詳細情報にアクセスできるようにしました。WalmartのNorth Starイニシアチブは、OmarsaおよびSkrettingと協力し、エクアドルのエビサプライチェーンに再生可能エネルギー飼料工場と追跡可能な大豆を組み込むことで持続可能性をさらに強調し、多国籍バイヤーが消費者の期待に応えるために透明性と倫理的慣行に投資する意欲を示しています。これらのトレンドに対応して、業界関係者は革新的なソリューションを導入しており、例えばSustainable Shrimp Partnershipはブロックチェーンベースの追跡アプリを立ち上げ、ASCは2024年にデジタルTrace ASCプラットフォームを導入しました。

4. 世界のシーフード貿易と輸出機会の増加:

世界のシーフード貿易と拡大する輸出機会は、エビ市場を牽引する主要な要因です。コールドチェーン物流の進歩、品質要件の標準化、進化する貿易政策がこれらのトレンドを支えています。例えば、インドはアンチダンピング関税の一時停止後、米国に4万トンのエビを輸出する計画を立てました。この動きは、インドが厳格な輸出基準を満たし、国際市場で競争できる能力を浮き彫りにしています。同様に、エクアドルは池の管理と遺伝的改良を通じてエビ生産を改善し、中国や米国などの主要市場への月間輸出量でインドを上回ることもあります。これらの変化は、輸送中のエビの鮮度を確保する強化されたコールドチェーンインフラと、リアルタイムの価格情報を提供するデジタル貨物輸送プラットフォームによってさらに支えられています。これらのツールは、生産者がコストを削減し、高価値市場にアクセスするのに役立ち、彼らの世界的な競争力を強化しています。

抑制要因

1. 飼料価格の高騰と養殖場での病気発生:

飼料コストの増加と頻繁な病気の発生は、市場にとって大きな課題であり、収益性と生産安定性の両方に著しく影響を与えています。飼料費はエビ養殖の総コストのほぼ3分の2を占め、このセクターは商品価格の変動に非常に脆弱です。例えば、2024年のブラジルの干ばつは、大豆価格の急騰を引き起こし、アジア全体の生産コストを大幅に増加させました。農家はこれらの高騰するコストを管理するために飼料配合を調整せざるを得ませんでしたが、その影響はすでに感じられていました。早期死亡症候群(EMS)や白点病などの病気は、エビ養殖場に深刻な影響を与え続けており、NOAA Fisheriesの報告によると、一部の養殖場では深刻な発生時に最大80%の死亡率を経験しました。これらの病気の一般的な治療法に対する耐性の増加により、農家は改良された曝気システム、水交換技術、病気管理ソリューションなどの予防策により多くの投資を強いられています。

2. 気候変動と水質塩分問題:

気候変動と水質塩分の上昇は、市場にとって重大な課題となりつつあり、生産性と長期的な持続可能性に直接影響を与えています。海面上昇は塩水を内陸に押しやり、エビ養殖池の準備に不可欠な淡水源を汚染しています。この問題は、ベトナムのメコンデルタやバングラデシュの一部など、主要なエビ生産地域で特に深刻です。理想的な範囲である28-32°Cを超える温度変動は、エビの成長を遅らせ、免疫システムを弱めます。これにより、生産サイクルが長くなり、エビが病気にかかりやすくなります。海洋酸性化もまた懸念事項であり、天然エビの親エビや幼生の健康と生存に影響を与えます。これらの問題に対処するため、孵化場は緩衝飼育システムやミネラル強化飼料などの高価な解決策を採用しています。農家はまた、より強力な堤防の建設、淡水のためのより深い井戸の掘削、池の温度を調節するための日よけ構造の設置など、インフラ改善のためのより高いコストに直面しています。

3. 労働力とインフラの課題:

エビ生産地域、特に南米やアジア太平洋地域では、労働力不足やインフラ整備の遅れが生産効率やコストに影響を与える可能性があります。これにより、生産者は自動化や技術導入を検討せざるを得ない状況にあります。

4. 厳しい規制と品質基準:

北米やヨーロッパの輸入市場では、エビ製品に対する厳格な規制と品質基準が課されています。これには、抗生物質の使用制限や労働慣行に関する要件などが含まれ、生産者にとって追加の負担となり、コンプライアンスコストを増加させます。これらの基準を満たすためには、トレーサビリティシステムの導入や定期的な監査が必要となり、これもまた生産コストの上昇につながります。

5. 市場価格の変動:

エビの国際市場価格は、供給過剰、需要の変化、為替レートの変動など、さまざまな要因によって大きく変動します。これにより、生産者は収益の不安定さに直面し、将来の投資計画を立てることが困難になります。特に、大規模な生産国からの供給が増加すると、価格競争が激化し、小規模な生産者は大きな打撃を受ける可能性があります。

これらの課題は、エビ養殖業界全体の持続可能性と収益性に影響を与え、生産者にはより効率的で持続可能な生産方法への適応が求められています。

このレポートは、グローバルエビ市場に関する包括的な分析を提供しています。市場の動向、成長要因、抑制要因、競争環境、そして将来の展望を詳細に調査しており、市場の定義、調査の範囲、および厳格な調査方法論に基づいて作成されています。

1. 調査の範囲と市場の定義

本調査は、エビ市場を多角的に分析しています。具体的には、ピンクシュリンプ、タイガーシュリンプ、ロックシュリンプなどの「種別」、缶詰、生/冷蔵、冷凍、乾燥といった「形態別」、養殖と天然の「供給源別」、オフ・トレード(スーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストアなど)とオン・トレードの「流通チャネル別」、そして北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの「地域別」に市場をセグメント化し、その規模と成長予測を提示しています。

市場の定義において、エビは腹部に長く細い筋肉と長い触角を持つ遊泳性の甲殻類とされています。冷凍シーフードは平均温度が-18℃以下に保たれ、品質を維持する製品を指し、加工シーフードは塩漬け、マリネ、乾燥、燻製などにより保存性を高めた製品を指します。

2. 調査方法論

本レポートの調査は、以下の4段階からなる厳格な方法論に基づいています。

1. 主要変数の特定: 過去の市場データと照合し、市場予測に必要な変数と要因を特定します。

2. 市場モデルの構築: 予測期間における市場規模を名目値で推定し、平均販売価格は一定と仮定します。

3. 検証と最終化: 広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、分析結果を検証します。

4. 調査結果の出力: シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームとして結果を提供します。

3. エグゼクティブサマリー

エビ市場は、消費者の需要増加と技術革新に支えられ、堅調な成長を続けています。特に持続可能性への意識の高まりが市場の重要な推進力となっています。

4. 市場の状況

4.1 市場の推進要因:

エビ市場の成長を牽引する主な要因は以下の通りです。

* タンパク質が豊富な食品への消費者需要の増加: 健康意識の高まりと、エビが低脂肪で高タンパク質な食品であるという認識が広がることで、消費者の需要が拡大しています。

* 技術と養殖の革新: 閉鎖循環式養殖システム(RAS)やIoTを活用したスマート養殖技術の導入により、生産効率が向上し、疾病リスクの低減や持続可能な生産が可能になっています。

* 世界のシーフード貿易と輸出機会の増加: グローバルなサプライチェーンの発展と貿易協定の進展により、エビの国際的な流通が活発化し、新たな輸出市場が開拓されています。

* 持続可能で認証され、倫理的で追跡可能なエビへの消費者需要の増加: 環境保護や社会貢献への関心が高まる中、MSC(海洋管理協議会)やASC(水産養殖管理協議会)などの認証を受けた、倫理的に調達されたエビを求める消費者が増えています。

* フードサービスおよびエスニック料理の需要: レストラン、ホテル、ケータリングなどのフードサービス業界や、アジア料理、ラテンアメリカ料理といったエスニック料理におけるエビの利用が世界的に増加しています。

* 水産養殖の拡大: 天然資源の枯渇懸念や需要の増加に対応するため、養殖エビの生産が世界各地で積極的に拡大されており、これが市場全体の供給量を押し上げています。

4.2 市場の抑制要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 労働力とインフラの課題: 特に発展途上国において、エビの養殖、加工、流通に必要な熟練労働者の不足や、適切な冷蔵・輸送インフラの未整備が生産コストの増加や品質維持の課題となっています。

* 飼料価格の高騰と養殖場での疾病発生: エビの飼料となる魚粉などの原材料価格の変動は生産コストに直接影響を与えます。また、急性肝膵臓壊死病(AHPND)や白斑病(WSSV)といった疾病の発生は、大規模なエビの死亡を引き起こし、生産量に甚大な影響を与える可能性があります。

* 厳格な規制と品質基準: 各国政府や国際機関による食品安全、衛生、環境保護に関する厳格な規制や品質基準(例:抗生物質の使用制限、トレーサビリティ要件)への対応は、生産者にとって大きな負担となることがあります。

* 気候変動と水質塩分問題: 地球温暖化による海水温の上昇、異常気象による洪水や干ばつ、そして沿岸地域の開発による水質汚染や塩分濃度の変化は、エビの養殖環境に深刻な悪影響を及ぼし、生産量の不安定化を招くリスクがあります。

4.3 その他の分析:

規制の見通しでは、各国の輸入規制や食品安全基準の動向が市場に与える影響を分析しています。消費者行動分析では、購入決定要因、ブランドロイヤルティ、価格感度などが調査されています。ポーターのファイブフォース分析では、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった要素が市場の魅力を形成し、競争戦略に影響を与えることが示されています。例えば、新規参入の脅威は、高い初期投資や既存企業のブランド力によって抑制される可能性があります。

5. 市場規模と成長予測

世界のエビ市場は、2031年までに1374.8億ドルに達すると予測されています。特にヨーロッパ地域は、持続可能性を重視した調達政策に牽引され、年平均成長率2.15%で最も急速な拡大が見込まれています。供給源別では、養殖エビが2025年には世界の供給量の60.05%を占めると予測されており、水産養殖の拡大が市場成長の重要な要素となっています。形態別では、缶詰エビ製品が保存の利便性と新興市場におけるコールドチェーンアクセス制限の少なさから、年平均成長率3.62%で需要が高まっています。

6. 競争環境

市場の集中度、主要企業の戦略的動向、および市場シェア分析が実施されています。Mazzetta Company, Aqua Star Corp, Trident Seafoods Corp., Sahlman Seafoods, Inc., The Waterbase Limited, The Bumble Bee Seafood Company, Thai Union (Chicken of the Sea), Avanti Feeds Limited, Dulcich Inc., Premium Brands Holdings Corporation, Ocean Garden Products Inc. (Central Seaway Company), Biloxi Freezing & Processing, Inc, Apex Frozen Foods Ltd, Maruha Nichiro Corp. (Umios Corp.), Sun Shrimp, Beaver Street Fisheries, Woods Fisheries, Sysco Corporation, Inland Shrimp Company, High Liner Foods Inc.など、多数の企業が主要な市場プレイヤーとして挙げられています。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などがプロファイルされています。

7. 市場機会と将来展望

レポートは、エビ市場における新たな機会と将来の展望についても言及しており、持続可能な調達、技術革新、新興市場の開拓などが今後の成長を促進する主要な要素となることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 タンパク質が豊富な食品に対する消費者の需要の高まり

- 4.2.2 技術と養殖の革新

- 4.2.3 世界的なシーフード貿易と輸出機会の増加

- 4.2.4 持続可能で、認証され、倫理的で、追跡可能な供給源のエビに対する消費者の需要の高まり

- 4.2.5 フードサービスとエスニック料理の需要

- 4.2.6 水産養殖の拡大

-

4.3 市場の阻害要因

- 4.3.1 労働力とインフラの課題

- 4.3.2 飼料価格の高騰と養殖場での病気発生

- 4.3.3 厳格な規制と品質基準

- 4.3.4 気候変動と水質塩分濃度の問題

- 4.4 規制の見通し

- 4.5 消費者行動分析

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 種別

- 5.1.1 ピンクシュリンプ

- 5.1.2 タイガーシュリンプ

- 5.1.3 ロックシュリンプ

- 5.1.4 その他

-

5.2 形態別

- 5.2.1 缶詰

- 5.2.2 生/冷蔵

- 5.2.3 冷凍

- 5.2.4 乾燥

-

5.3 供給源別

- 5.3.1 養殖

- 5.3.2 天然

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 オンライン小売店

- 5.4.1.3 コンビニエンスストア

- 5.4.1.4 その他

- 5.4.2 オントレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 コロンビア

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 アルゼンチン

- 5.5.2.6 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ポーランド

- 5.5.3.7 ベルギー

- 5.5.3.8 スウェーデン

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 韓国

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 マゼッタ・カンパニーLLC

- 6.4.2 アクアスター・コーポレーション

- 6.4.3 トライデント・シーフーズ・コーポレーション

- 6.4.4 サールマン・シーフーズ・インク

- 6.4.5 ザ・ウォーターベース・リミテッド

- 6.4.6 ザ・バンブルビー・シーフード・カンパニー

- 6.4.7 タイユニオン(チキン・オブ・ザ・シー)

- 6.4.8 アバンティ・フィーズ・リミテッド

- 6.4.9 ダルシッチ・インク

- 6.4.10 プレミアム・ブランズ・ホールディングス・コーポレーション

- 6.4.11 オーシャン・ガーデン・プロダクツ・インク(セントラル・シーウェイ・カンパニー)

- 6.4.12 ビロキシ・フリージング&プロセシング・インク

- 6.4.13 エイペックス・フローズン・フーズ・リミテッド

- 6.4.14 マルハニチロ株式会社(ウミオス株式会社)

- 6.4.15 サンシュリンプ

- 6.4.16 ビーバー・ストリート・フィッシャリーズ

- 6.4.17 ウッズ・フィッシャリーズ

- 6.4.18 シスコ・コーポレーション

- 6.4.19 インランド・シュリンプ・カンパニー

- 6.4.20 ハイライナー・フーズ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エビは、節足動物門甲殻綱十脚目抱卵亜目エビ下目に属する甲殻類の総称であり、世界中の海や淡水域に広く生息しています。一般的には、細長い体と多くの歩脚、そして特徴的な尾扇を持つのが特徴です。その種類は非常に多岐にわたり、大きさや生息環境、生態も様々です。分類学的には、クルマエビ科、テナガエビ科、タラバエビ科など、多くの科に分かれています。日本では、比較的小型から中型のものを「エビ」と呼び、大型で硬い殻を持つものは「伊勢エビ」や「ロブスター」として区別されることが多いですが、これらも広義にはエビの仲間です。エビは、その独特の風味と食感から、世界中で重要な食材として親しまれています。

食用として特に有名なエビの種類は数多く存在します。例えば、高級食材として知られる「クルマエビ」は、美しい縞模様とプリプリとした食感が特徴で、刺身や天ぷらに珍重されます。世界的に最も流通量が多い養殖エビとしては「ブラックタイガー」や「バナメイエビ」が挙げられます。ブラックタイガーはその名の通り黒い縞模様を持ち、加熱すると鮮やかな赤色になります。一方、バナメイエビは成長が早く病気に強いため、近年ではブラックタイガーに代わって養殖の主流となりつつあります。刺身で人気の「甘エビ」は、北洋で獲れる小型のエビで、強い甘みととろけるような舌触りが魅力です。駿河湾の特産品である「桜エビ」は、非常に小型で、乾燥品としてかき揚げやふりかけなどに利用されます。その他にも、大型で高級な「伊勢エビ」、甘エビよりも大きく甘みが強い「ボタンエビ」、和食によく使われる「シバエビ」や「サルエビ」など、地域や用途に応じて様々なエビが利用されています。食用以外では、アクアリウムで飼育される「ミナミヌマエビ」や「レッドチェリーシュリンプ」のような観賞用エビ、あるいは釣り餌として使われるアミエビなども存在します。

エビの用途は非常に幅広く、特に食用としての利用が際立っています。和食では、寿司のネタ、天ぷら、エビフライ、塩焼き、煮物、茶碗蒸しなど、多種多様な料理に用いられます。洋食では、エビチリ、エビマヨ、パスタ、グラタン、アヒージョ、サラダなど、中華料理やエスニック料理でも欠かせない食材です。加工品としても、冷凍エビ、干しエビ、エビせんべい、エビ餃子、エビシュウマイ、エビ団子など、様々な形で消費者の食卓に届けられています。エビは高タンパク質で低脂肪であり、タウリンやアスタキサンチンといった栄養素も豊富に含まれているため、健康志向の食品としても注目されています。また、前述の通り、釣り餌や観賞用としての需要もあります。

エビの生産と流通を支える関連技術も多岐にわたります。特に養殖技術の進化は目覚ましく、従来の池中養殖に加え、環境負荷の少ない陸上養殖や閉鎖循環式養殖が開発されています。これらの技術は、水温や水質を厳密に管理することで、病害のリスクを低減し、安定した生産を可能にします。また、種苗生産技術の向上により、孵化から稚エビの育成までを一貫して行うことができ、飼料開発も進んでいます。栄養バランスの取れた飼料は、エビの成長を促進し、肉質を向上させる上で不可欠です。病害対策としては、耐病性品種の開発や、ワクチン、環境管理による予防策が講じられています。加工・保存技術では、鮮度を保つための急速冷凍やIQF(個別急速凍結)技術が普及しており、殻剥きや背わた除去の自動化も進んでいます。流通においては、コールドチェーンの確立により、生産地から消費地まで鮮度を保ったままエビを届けることが可能となり、トレーサビリティシステムも導入され、食の安全・安心への意識が高まっています。

エビの市場背景を見ると、世界的なエビの生産量は増加傾向にあり、特にアジア諸国が主要な養殖生産国となっています。中国、インド、インドネシア、ベトナム、タイなどがその中心であり、これらの国々ではエビ養殖が重要な外貨獲得源であり、多くの雇用を創出しています。一方で、天然エビの漁獲量は減少傾向にあり、養殖エビへの依存度が高まっています。日本は世界有数のエビ消費国であり、その多くを輸入に頼っています。欧米諸国でもエビの人気は高く、グローバルな需要は堅調です。しかし、エビ産業はいくつかの深刻な課題を抱えています。養殖によるマングローブ林の破壊や排水汚染、抗生物質の過剰使用といった環境問題が指摘されており、病害の発生による大量死も生産に大きな影響を与えています。また、一部の生産国では、強制労働や児童労働といった人権問題も浮上しており、消費者の倫理的消費への意識が高まっています。天然エビの乱獲による資源枯渇も懸念されており、持続可能な漁業と養殖の推進が喫緊の課題となっています。これに対応するため、MSC認証(持続可能な漁業)やASC認証(持続可能な養殖)といった国際的な認証制度の取得が推奨され、環境と社会に配慮した生産が求められています。

将来展望として、エビ産業は持続可能性と技術革新を両立させながら発展していくことが期待されます。環境負荷の少ない陸上養殖や閉鎖循環式養殖のさらなる普及は、マングローブ林の保護や水質汚染の軽減に貢献するでしょう。また、魚粉に依存しない代替飼料の開発や、遺伝子改良による耐病性品種の育成、早期診断技術の導入は、病害リスクを低減し、安定供給に繋がります。AIやIoTを活用したスマート養殖技術の導入により、養殖場の環境管理がより効率的かつ精密に行われるようになるでしょう。消費者の食の安全・安心への意識の高まりに対応するため、トレーサビリティシステムの強化は不可欠です。高齢化社会や健康志向の高まりに合わせて、エビの栄養価を活かした加工食品や機能性表示食品の開発も進むと考えられます。気候変動による海水温上昇や海洋酸性化といった環境変化への適応策も、今後の重要な課題です。長期的には、植物由来や培養肉といった代替タンパク質としてのエビ代替品の開発も視野に入れられるかもしれません。エビは、今後も世界の食文化において重要な位置を占め続ける一方で、その生産と消費のあり方は、環境、社会、技術の進展とともに大きく変化していくことでしょう。