世界のエビ市場:ピンクエビ、タイガーエビ、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エビ市場は2025年に1,273億米ドルと評価され、2030年までに1,363億米ドルへ成長すると予測されています。これは当該期間における年平均成長率(CAGR)1.38%を反映した数値です。気候変動や疾病発生が従来の開放式養殖の信頼性を脅かす中、陸上循環式養殖システムが注目を集めています。産業統合企業は、原料調達・加工・流通を含むバリューチェーン全体を管理することで業務効率化を図っております。

特にヨーロッパにおける持続可能性を重視した調達方針が、世界的な貿易パターンに影響を与えています。種別ではピンクエビが現在市場を支配していますが、養殖技術の革新によりタイガーエビが強力な競合相手として台頭しております。製品形態では冷凍エビが市場をリードする一方、缶詰エビは顕著な成長を見せております。生産源に関しては、養殖エビの生産量は拡大を続けていますが、天然エビは品質の高さが評価され、プレミアムな地位を維持しています。流通チャネルでは、従来は外食産業向け販売が主流でしたが、小売チャネルの成長が加速しています。

タンパク質豊富な食品に対する消費者需要の高まり

消費者のタンパク質摂取への関心が高まる中、エビ市場の成長が促進されております。より健康的でバランスの取れた食生活への移行に伴い、エビはその高い栄養価と調理の簡便さから人気の選択肢となっております。国際食品情報評議会(IFIC)の「2024年食品と健康に関する調査」によると、アメリカ人の71%が積極的にタンパク質摂取量の増加を目指しており、これは世界的な高タンパク質食への傾向を浮き彫りにしています[1]。この需要は、王立化学協会が健康な女性には1日45グラム、健康な男性には55グラムのタンパク質摂取を推奨している点とも合致します[2]。2024年のMedical News Todayによれば、調理済みエビ100グラムあたり約24グラムのタンパク質を含むため、エビはこれらの要件を満たす優れた選択肢です。エビは手頃な価格で調理が迅速、かつ多様な調理法に対応するため、牛肉や鶏肉などの高価なタンパク源に代わる実用的な選択肢となっています。これらの要因が、世界のタンパク質消費動向におけるエビの重要性を確固たるものにしています。

養殖能力の拡大

養殖能力の拡大は、政府主導の施策と民間投資の両方によって支えられ、エビ市場の成長を牽引する主要因です。インドでは、プラダン・マントリ・マツヤ・サンパダ・ヨジャナ(PMMSY)が2020年から2025年にかけて、アンドラ・プラデシュ州における先進的な養殖池システムや循環式養殖システムを含む養殖インフラ整備に239億8720万ルピーを割り当てています。このうち559億1000万ルピーは中央政府の補助金を充てています。インド政府[3]によれば、同州は68,000件以上の養殖サービス接続に対して409億5170万ルピーの電力補助金を支給し、エビ養殖業者を支援するため電気料金の割引を提供しています。同様に、サウジアラビアの国立養殖グループ(Naqua)は、同国のビジョン2030における食料安全保障目標に沿い、2030年までにエビ生産能力を年間25万トンへ拡大する取り組みを進めております。エビ養殖能力の拡充、インフラの改善、生産コスト削減に向けた努力は、グローバルサプライチェーンの強化において重要な役割を果たしております。

持続可能で認証済み、倫理的かつトレーサビリティのあるエビへの需要拡大

持続可能で認証済み、倫理的かつトレーサビリティのあるエビへの需要は、エビ市場を牽引する主要な要因となりつつあります。2024年には、水産養殖管理協議会(ASC)が認証プログラムを小規模農家にも拡大し、中小生産者がこうした高まる需要に対応しやすくしました[4]。一方、米国の小売業者はQRコード付き棚札を導入し、消費者が養殖池の場所や抗生物質検査結果など、エビに関する詳細情報にアクセスできるようにしました。ウォルマートの「ノーススター」イニシアチブは、オマルサ社およびスレッティング社との協業により、エクアドルのエビ供給チェーンに再生可能エネルギー飼料工場とトレーサブル大豆を組み込むことで持続可能性をさらに強調し、多国籍バイヤーが消費者の期待に応えるため、透明性と倫理的実践への投資をいかに重視しているかを示しています。こうした動向を受け、産業関係者は革新的な解決策を導入しています。例えば、サステナブル・シュリンプ・パートナーシップはブロックチェーンベースのトレーサビリティアプリを立ち上げ、水産養殖管理協議会(ASC)は2024年にデジタルプラットフォーム「TraceASC」を導入しました。

拡大する世界の水産物貿易と輸出機会

世界の水産物貿易と拡大する輸出機会は、エビ市場を牽引する主要な要因です。コールドチェーン物流の進歩、標準化された品質要件、そして進化する貿易政策がこれらの傾向を支えています。例えば、インドは反ダンピング関税の一時停止後、米国へ4万トンのエビを輸出する計画を立てました。この動きは、インドが厳格な輸出基準を満たし、国際市場で競争できる能力を有していることを示しています。同様にエクアドルは、養殖池管理の改善と遺伝的改良によりエビ生産量を向上させ、中国や米国などの主要市場向け月間輸出量において一部でインドを上回る実績を上げています。こうした変化は、輸送中のエビの鮮度を保証する強化されたコールドチェーンインフラや、リアルタイムの価格情報を提供するデジタル貨物輸送プラットフォームによってさらに後押しされています。これらのツールは生産者がコスト削減と高付加価値市場へのアクセスを実現し、グローバル競争力を強化するのに役立っています。

飼料価格の高騰と養殖場における疾病発生

飼料コストの上昇と頻発する疾病発生は、エビ市場にとって収益性と生産安定性の両方に重大な影響を与える大きな課題です。エビ養殖における飼料費は総コストの約3分の2を占めるため、この分野は商品価格の変動に極めて敏感です。例えば2024年には、ブラジルの干ばつが大豆価格の急騰を引き起こし、アジア全域で生産コストが大幅に上昇しました。養殖業者はコスト上昇に対応するため飼料配合を調整せざるを得ませんでしたが、その影響は既に顕在化しています。早期死亡症候群(EMS)や白点病などの疾病は養殖場に深刻な被害を与え続けており、米国海洋大気庁(NOAA)漁業局の報告によれば、深刻な発生時には養殖場によっては最大80%の死亡率を記録した事例もあります。これらの疾病が一般的な治療法に対する耐性を強めているため、養殖業者は改善された通気システム、水交換技術、疾病管理ソリューションなどの予防策への投資を迫られています。

気候変動と水質塩分濃度問題

気候変動と水質塩分濃度の増加は、生産性と長期的な持続可能性に直接影響を及ぼす、エビ市場にとって重大な課題となりつつあります。海面上昇により塩分を含む海水が内陸部へ押し寄せ、養殖池の準備に不可欠な淡水源を汚染しています。この問題はベトナムのメコンデルタやバングラデシュの一部など、主要なエビ生産地域で特に深刻です。28~32℃という理想的な温度範囲を外れる変動は、エビの成長を遅らせ免疫システムを弱体化させます。これにより生産サイクルが長期化し、エビが疾病にかかりやすくなります。海洋酸性化も懸念材料であり、天然エビの親エビや稚エビの健康と生存に影響を及ぼします。これらの問題に対処するため、孵化場では緩衝飼育システムやミネラル強化飼料といった高コストな解決策を導入しています。養殖業者も、より強固な堤防の建設、淡水用深井戸の掘削、池の温度調節のための遮光構造物の設置など、インフラ改善に伴うコスト増に直面しています。

セグメント分析

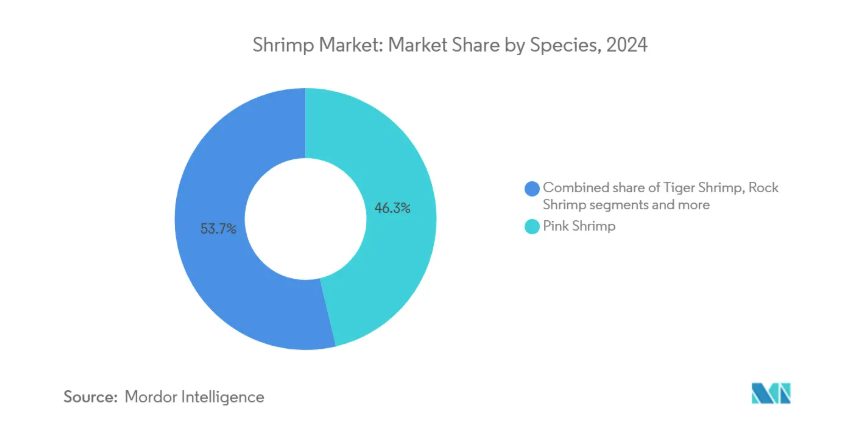

種別:ピンクエビの優位性にタイガーエビの革新が挑む

2024年、ピンクエビはエビ市場の46.28%という大きなシェアを占めました。これは主に、幅広い消費者からの支持、効率的な加工システム、年間を通じた安定した供給によるものです。その人気は、信頼できる品質、汎用の調理法、様々な料理への適応性によるもので、家庭でも飲食店でも好まれる選択肢となっています。むき身・背わた取りなどの付加価値製品の提供が需要をさらに押し上げています。ピンクエビは確立された流通網と規模の経済の恩恵を受け、世界のエビ消費における主要な供給源としての地位を固めています。

一方、タイガーエビは2030年まで年平均成長率(CAGR)2.45%と、より速いペースでの成長が見込まれています。この成長は、特定病原体フリー(SPF)遺伝学の進歩によって牽引されています。これにより生存率が向上し、グルメ市場やレストラン市場で高値が期待できる大型サイズのエビの生産が可能になりました。タイガーエビは、特に北米、ヨーロッパ、アジアの一部地域など、高級外食産業や輸出市場で注目を集めています。遺伝学の進歩、専門的な養殖処置、そして高級シーフードに対する消費者需要の高まりが相まって、タイガーエビはエビ市場において急成長するセグメントとしての地位を確立しています。

形態別:冷凍の優位性に缶詰の成長が挑戦

冷凍エビは2024年時点で64.83%のシェアを維持し、世界市場をリードし続けております。この優位性は主に個別急速冷凍(IQF)技術の進歩によるもので、エビの食感、風味、鮮度を保つのに貢献しております。冷凍エビは、その利便性、長い保存期間、安定した品質から高く評価されており、消費者と小売業者の双方にとって最優先の選択肢となっています。強力なコールドチェーンインフラの存在が、スーパーマーケット、外食産業、国際市場への流通を支えています。冷凍倉庫と物流への継続的な投資により、冷凍エビは新たな地域へ進出しており、その成長をさらに促進しています。

缶詰エビは着実に人気を集めており、2030年までに年平均成長率3.83%で拡大が見込まれます。その主な利点は保存性に優れている点にあり、冷蔵設備が限られている、あるいは不安定な地域に適しています。消費者は、缶詰エビの利便性と汎用性にますます惹かれています。これは、調理不要の食事、スナック、様々なレシピに使用できるためです。この形態は、食習慣の変化や水産物へのアクセス拡大が進む新興市場において特に魅力的です。保存が容易で調理不要のタンパク源への需要が高まる中、缶詰エビは市場において重要なニッチを切り開いています。

生産源別:養殖拡大と天然物のプレミアム価格

養殖池および陸上循環式養殖システム(RAS)は、2024年のエビ市場の60.58%を占めました。これは主に、年間を通じて均一なサイズと品質のエビを安定的に生産できる能力によるものです。これらのシステムは強力な生物安全対策を備えて設計されており、疾病リスクの低減とエビの生存率向上に寄与しています。養殖技術の進歩、飼料効率の向上、遺伝的改良により、これらのシステムは競争力を高めています。近代的なインフラへの投資も生産者の事業拡大を支援し、世界的に高まるエビ需要に対応しています。その結果、養殖エビはエビ産業において信頼性の高い不可欠な存在となりました。

天然エビは、持続可能性の取り組みとトレーサビリティ技術の向上を背景に、2030年まで年平均成長率3.28%で成長すると予測されています。船舶管理協議会(MSC)認証や個別急速冷凍(IQF)などの船上冷凍手段といった進歩により、天然エビは高品質で持続可能な水産物への需要を満たしています。これにより、透明性と倫理的な調達を重視する高級市場の消費者にとって、天然エビは特に魅力的な選択肢となっています。持続可能性への意識が高まる中、天然エビは養殖品とは異なる独自の価値提案により、高級シーフード市場でより大きなシェアを獲得する可能性が高いです。

流通チャネル別:外食産業の優位性が小売産業の成長へ移行

2024年、エビ市場の63.75%を外食産業が占め、需要牽引におけるその重要な役割が浮き彫りとなりました。調理時間の短さ、分量の柔軟性、多様な料理への適応性から、エビは外食産業で非常に人気があります。シンプルな前菜から高級メインディッシュまで幅広く活用され、シェフにとって多用途な食材です。むき身・背わた取り済み・調理用エビなどの付加価値製品は厨房作業を簡素化し時間を節約するため、さらに需要を高めています。多くの料理シーンにおけるエビの高級感あるイメージは、外食産業分野での継続的な優位性を保証しています。

小売や電子商取引を含む家庭向け流通チャネルは、消費者の嗜好の変化と流通の進歩により、2030年まで年平均成長率2.55%で成長すると予測されています。スーパーマーケットやコンビニエンスストアは冷凍食品コーナーを拡大しエビ製品を増やしている一方、電子商取引プラットフォームは消費者がシーフードを入手しやすくしています。エビを主原料としたミールキットも人気を集めており、手軽な家庭料理への需要に応えています。包装技術、ブランディング、トレーサビリティの革新により、エビ製品に対する消費者の信頼と関心が高まっています。

地域別分析

2024年、アジア太平洋地域はエビ市場収益の52.67%を占めました。これはインド、ベトナム、タイなどの国々における低労働コスト、広大な海岸線、強力な輸出インフラが牽引しています。政府による曝気装置や親エビ輸入への補助金などの支援策が、同地域の競争優位性をさらに強化しています。しかしながら、疾病発生や労働コスト上昇といった課題により、収益性維持のため自動給餌システムや循環式養殖システム(RAS)の導入を進める生産者も出てきています。中国やインドネシアなどにおける国内需要の増加により、特に国際輸送コストが上昇する状況下では、生産者は低マージンの輸出よりも国内市場を優先できるようになっています。

ヨーロッパはエビ市場において最も成長が著しい地域であり、2030年まで年平均成長率(CAGR)2.26%が見込まれています。この成長は主に、持続可能な水産物を促進する厳格な規制によって牽引されており、認証製品の需要増加につながっています。例えばドイツやオランダでは、ASC認証エビのみを販売する小売プログラムを実施しており、非認証輸入品と比較して高価格での販売を可能にしています。一方、英国やデンマークでは陸上養殖のスタートアップ企業が再生可能エネルギーを活用し、地域密着型かつ持続可能な生産を推進しています。これらの事業はまだ小規模ながら、カーボンフットプリント削減を目指す外食チェーンが持続可能性を重要視する中、市場の変化の可能性を示唆しています。

北米は依然として規制の厳しい輸入市場であり、強固なコールドチェーンシステム、分量管理された包装、厳格な食品安全基準などが供給業者の適格性を決定づけています。インドやベトナム産エビに対する反ダンピング関税などの最近の貿易措置は、エクアドルやホンジュラスからの輸出業者に機会をもたらしています。こうした動きを受け、フロリダ州、テキサス州、マサチューセッツ州などの米国内陸部では、再生水循環式養殖(RAS)施設の成長が促進されています。南米アメリカでは、エクアドルが深水港と通年生産を背景に市場をリードしています。中東・アフリカ地域では、食料安全保障への投資と温度管理型小売インフラの拡充が、従来型のサプライチェーンの制約を克服する助けとなり、エビ市場は依然として発展途上にあります。

競争環境

エビ市場は、多数の養殖池運営者、協同組合、加工業者に生産が分散していることから、非常に細分化されています。この細分化は、低い集中度スコアに反映されています。企業は、原材料の確保と加工能力の拡大を図るため、国境を越えた統合をますます追求しています。例えば、タイ・ユニオンが米国輸入業者アバンティ・フローズン・フーズの40%株式を取得したことで、ジョージア州とテキサス州の付加価値加工工場への原料安定供給が確保されました。同様に、アクアスターがインドのサガル・グランディ・エクスポーツに出資したことで、両社の合計日次加工能力は125メトリックトンに拡大し、北米流通向けの信頼性の高いサプライチェーンが確立されました。こうした戦略は、エビ市場における産業統合の重要性が高まっていることを示しています。

技術革新もまた、エビ産業の競争環境を変容させています。ナチュラルシュリンプ社のような企業は、屋内養殖向けに特許取得済みの電気凝固システムを活用し、ハイドレネシス社はイオン源水質調整技術を用いて成長促進と死亡率低減を図っています。こうした革新は知的財産権を基盤とした競争への移行を示し、企業が独自の市場ポジションを確立する機会を創出しています。アタラヤ社のコンテナ型「シュリンプボックス」モジュールは、設備投資を削減し都市部での養殖を可能にすることで、産業への参入障壁を低減しています。こうした技術は、疾病発生や環境問題といった課題解決において重要な役割を果たすと期待されています。

認証とコンプライアンスは、小売業者や消費者が持続可能性と倫理的実践に対するより高い基準を求める中、市場アクセスにおいてますます重要性を増しています。抗生物質の使用や労働慣行に関する要件を満たせない企業は、主要バイヤーによる取引停止や社会的非難に直面するリスクがあります。この傾向は産業再編を促進しており、中小規模の事業者は厳格化する規制への対応に苦慮しています。こうした課題があるにもかかわらず、上位5社の輸出業者が占める市場シェアには、地域プレイヤーや革新的な新規参入者が市場シェアを獲得する大きな機会が残されています。エビ市場の進化する動向は、適応力と技術・コンプライアンスへの戦略的投資の必要性を浮き彫りにしています。

最近の産業動向

- 2025年2月:シーパック・シュリンプ&シーフード社は、ニューオーリンズの風味に着想を得た新製品「シーパック・クラシック・ケイジャンスタイルシュリンプ」を発表しました。本品は本場のケイジャン料理の味わいを消費者に届け、便利で風味豊かなシーフードの選択肢を提供することを目的としています。

- 2024年2月:プライム・シュリンプ社は冷凍ソース付きエビ製品ラインに新フレーバー「醤油生姜味」を追加し、製品ポートフォリオを拡充しました。多様で便利な食事オプションを求める消費者の嗜好変化に対応する狙いです。

- 2023年4月:シーピー・フーズ社はフロリダ州を拠点とする持続可能な養殖事業「ホームグロウン・シュリンプUSA」を開始。米国で高まる責任ある調達シーフードへの需要に応えつつ、エコフレンドリーなエビ生産を推進します。

- 2023年11月:ビーバー・ストリート・フィッシャリーズ社は、人気の「シーベスト・シーフードフェスティバル」ラインに新商品を追加しました。このシーフードボイルは、家庭で簡単に調理できる興味深いシーフードオプションを求める消費者のニーズに応えるものです。新商品の「スチーマーポット」は、エビ、冷水ロブスターの爪、アサリ、ムール貝を含むニューイングランドスタイルのボイルを提供します。

本レポートに無料で付属

当社は包括的かつ網羅的なデータ指標セットを提供しております。これらは肉および肉代替品産業の基礎を示す、グローバル・地域・国レベルの指標を網羅しています。45種類以上の無料チャートを通じて、お客様は詳細な市場分析にアクセス可能です。本分析は各種肉・魚介類の種類生産量、ならびに肉・肉代替品・各種魚介類の価格に基づいています。市場データ、トレンド、専門家分析の蓄積を基盤とした、細分化されたセグメント情報を提供いたします。肉の種類、魚介類の種類、代替肉の種類、形態、流通経路などに関するデータと分析が利用可能です。これらは包括的なレポート形式とExcelベースのデータシート形式で提供されます。

エビ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 タンパク質豊富な食品に対する消費者需要の高まり

4.2.2 技術と養殖技術の革新

4.2.3 世界の水産物貿易と輸出機会の拡大

4.2.4 持続可能で認証済み、倫理的かつトレーサビリティのあるエビに対する消費者需要の増加

4.2.5 外食産業とエスニック料理の需要

4.2.6 養殖業の拡大

4.3 市場の制約要因

4.3.1 労働力とインフラの課題

4.3.2 飼料価格の高騰と養殖場における疾病発生

4.3.3 厳格な規制と品質基準

4.3.4 気候変動と水質塩分濃度問題

4.4 規制動向

4.5 消費者行動分析

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額および数量)

5.1 種別

5.1.1 ピンクエビ

5.1.2 タイガーエビ

5.1.3 ロックシュリンプ

5.1.4 その他

5.2 形態別

5.2.1 缶詰

5.2.2 生鮮/冷蔵

5.2.3 冷凍

5.2.4 乾燥

5.3 生産源別

5.3.1 養殖

5.3.2 天然

5.4 販売チャネル別

5.4.1 小売店

5.4.1.1 スーパーマーケット/ハイパーマーケット

5.4.1.2 オンライン小売店

5.4.1.3 コンビニエンスストア

5.4.1.4 その他

5.4.2 外食産業向け

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 コロンビア

5.5.2.3 チリ

5.5.2.4 ペルー

5.5.2.5 アルゼンチン

5.5.2.6 南米アメリカその他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ポーランド

5.5.3.7 ベルギー

5.5.3.8 スウェーデン

5.5.3.9 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 オーストラリア

5.5.4.5 インドネシア

5.5.4.6 韓国

5.5.4.7 タイ

5.5.4.8 シンガポール

5.5.4.9 アジア太平洋その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Mazzetta Company, LLC

6.4.2 Aqua Star Corp

6.4.3 Trident Seafoods Corp.

6.4.4 Sahlman Seafoods, Inc.

6.4.5 The Waterbase Limited

6.4.6 The Bumble Bee Seafood Company

6.4.7 Thai Union (Chicken of the Sea)

6.4.8 Avanti Feeds Limited

6.4.9 Dulcich Inc.

6.4.10 Premium Brands Holdings Corporation

6.4.11 Ocean Garden Products Inc. (Central Seaway Company)

6.4.12 Biloxi Freezing & Processing, Inc

6.4.13 Apex Frozen Foods Ltd

6.4.14 Maruha Nichiro Corp. (Umios Corp.)

6.4.15 Sun Shrimp

6.4.16 Beaver Street Fisheries

6.4.17 Woods Fisheries

6.4.18 Sysco Corporation

6.4.19 Inland Shrimp Company

6.4.20 High Liner Foods Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***