シャントリアクトル市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

シャントリアクトル市場レポートは、製品タイプ(油入リアクトル、空心乾式リアクトルなど)、フォームファクター(固定式シャントリアクトルなど)、相(単相リアクトルなど)、定格電圧(200kV未満など)、エンドユーザー(送電事業者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シャントリアクトル市場の概要

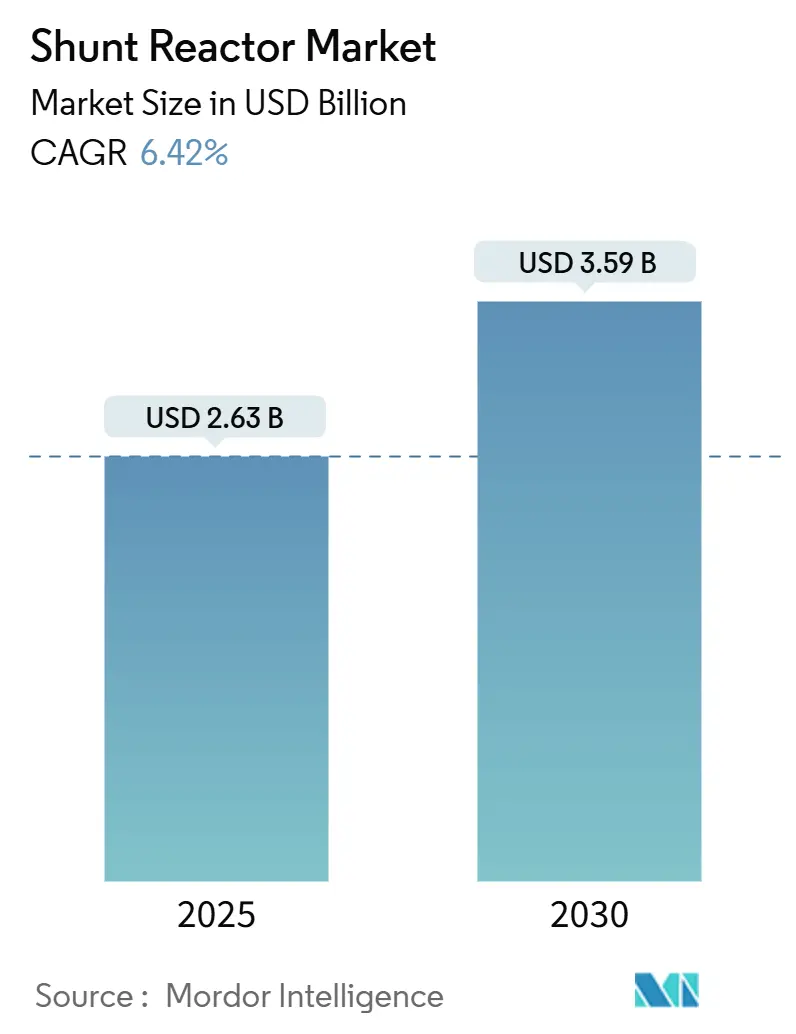

シャントリアクトル市場は、2025年には26.3億米ドルの規模に達し、2030年には35.9億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.42%を見込んでいます。この成長は、再生可能エネルギーの統合加速、高電圧直流送電(HVDC)リンクの普及、および電圧安定性に関する規制強化が主な要因となっています。特に、アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。

市場の主要な動向と予測

* 製品タイプ別: 油入式リアクトルが2024年にシャントリアクトル市場の収益シェアの67.7%を占めました。一方、空心乾式技術は2030年までに6.8%のCAGRで拡大すると予測されています。

* フォームファクター別: 固定式設計が2024年にシャントリアクトル市場シェアの58.4%を占めました。可変式セグメントは2030年までに7.4%のCAGRで最も高い成長率を示すと予測されています。

* 相別: 三相システムが2024年に62.7%のシェアを占め、単相機器は2025年から2030年の間に6.5%のCAGRで進展しています。

* 定格電圧別: 400kV以上のクラスが7.9%のCAGRで最も急速に成長している帯域ですが、200-400kVの層が2024年に46.9%の収益で最大の貢献者であり続けています。

* エンドユーザー別: 送電事業者が2024年にシャントリアクトル市場規模の54.1%のシェアを維持しましたが、再生可能エネルギー開発者が8.2%のCAGRで最も急速に増加している購入者グループです。

* 地域別: アジア太平洋地域が2024年に世界の収益の41.8%を占め、2030年までに6.7%のCAGRで最も急速に成長する地域でもあります。

市場を牽引する要因

1. HVDC連系プロジェクトの拡大: ヨーロッパと中国における大規模なHVDC回廊は、変換所や架空送電線に沿った補償ポイントを増加させ、シャントリアクトル市場を再形成しています。中国の800kV金沙江-湖北線のようなプロジェクトは、定常状態および過渡電圧を調整するために複数のリアクトルバンクを配備しています。ヨーロッパでも、5840億ユーロの送電網プログラムの下で同様の投資が行われ、各国境を越える変換ノードで誘導性補償の需要が高まっています。

2. 再生可能エネルギー発電の不均衡: 風力および太陽光発電は、軽負荷時に線路電圧を上昇させる容量性充電電流を注入するため、電力会社はこれを抑制するために誘導性ハードウェアの設置を余儀なくされています。テキサス州やグレートプレーンズ地域では、風力発電の追加により、日中の電力供給において動的な補償が求められています。洋上風力ケーブルは、長い海底リンクが高い容量性リアクタンスを持つため、不均衡をさらに深めます。再生可能エネルギーの断続的な特性は、電力会社にリアルタイムでMVAr出力を変調できる可変式設計の採用を促し、シャントリアクトル市場における技術アップグレードを強調しています。

3. 送電網コードの義務化: インドの送電事業者は、罰則を通じて法定電圧帯域制限の対象となる178,975回路kmのEHV線路を管理しています。中東・北アフリカ(MENA)地域でも同様の枠組みがあり、無効電力のコンプライアンスが裁量的な選択肢から法的要件へと格上げされ、電力会社はリスク軽減資産として固定式および可変式ユニットを調達しています。

4. 産業の電化推進: 東南アジアの鉄鋼および化学クラスターは、変動が大きく非線形な負荷を導入する電気プロセスへの移行を進めています。インドネシアの鉄鋼生産能力は2035年までに4500万トンを超えると予測されており、誘導性サポート機器によるネットワーク強化が必要とされています。

市場の抑制要因

1. 高品質電磁鋼板のサプライチェーンの逼迫: 非方向性電磁鋼板は狭い磁気損失範囲を満たす必要がありますが、世界の溶解能力は少数の工場に集中しています。パンデミック後の物流の混乱と電力機器のスーパーサイクル需要が供給を圧迫し、シャントリアクトルの納期延長と材料費のプレミアム上昇を引き起こしています。

2. STATCOM技術による代替の脅威: 静止型同期補償装置(STATCOM)は、コンパクトな設置面積で無段階の無効電力制御を提供し、スペースが限られた都市部の変電所に適しています。日立エナジーは、土地不足と動的な系統サポートの必要性が高い都市部において、STATCOMへの改修に関する問い合わせが増加していると報告しています。

セグメント分析

* 製品タイプ別: 油入式設計は2024年に67.7%の市場シェアを占め、400kV以上の電圧では絶縁強度と効率的な放熱を強化する鉱物油が不可欠であるため、依然として不可欠です。一方、空心乾式技術は6.8%のCAGRで成長しており、油漏れリスクの排除や火災リスクの低減を求める電力会社にとって、環境に配慮したソリューションとして注目されています。

* フォームファクター別: 固定式ユニットは2024年に58.4%の収益を維持し、長距離ケーブルや架空送電線における定常状態の誘導性補償の信頼性を示しています。可変式シャントリアクトルは7.4%のCAGRで進展しており、再生可能エネルギーの変動時に電圧を平滑化するためにタップチェンジャーを統合しています。

* 相別: 三相システムは2024年に62.7%の収益を上げ、バランスの取れた運用がゼロシーケンス電流を抑制し、長距離線路での損失を低減するため、超高電圧送電網の標準的な構築方法であり続けています。単相設計は6.5%のCAGRで成長しており、不均衡な負荷潮流を修正するためのカスタマイズされた直列補償プロジェクトで需要があります。

* 定格電圧別: 200-400kV帯域は依然として世界の収益の46.9%を占めていますが、400kV以上のユニットは中国のUHVDC基幹網やヨーロッパの525kV HVDC輸出計画の進展に伴い、7.9%のCAGRで加速しています。

* エンドユーザー別: 送電事業者は2024年の売上高の54.1%を維持し、確立された調達枠組みと標準化された仕様を活用しています。再生可能エネルギー開発者は8.2%のCAGRで購買を拡大しており、洋上風力発電やギガワット規模の太陽光発電プロジェクトが接続点電圧規則を満たす必要があるため、需要が急増しています。

地域分析

* アジア太平洋: 2024年にシャントリアクトル市場収益の41.8%を占め、2030年までに6.7%のCAGRで成長すると予測されています。中国は2024年末までに42本のUHV線を完成させ、それぞれに複数の300MVArシャントバンクを組み込んでいます。インドの送電網近代化は、2030年までに500GWの非化石燃料目標と一致しており、EHV線路全体での購入を促進しています。

* 北米: 老朽化した設備の交換とインバーターを多用する再生可能エネルギーの追加により、成熟しながらも着実な成長を維持しています。米国は変圧器不足に直面しており、国内供給は20%に過ぎず、電力会社は事前発注を余儀なくされています。

* ヨーロッパ: 積極的な脱炭素化と国境を越えた送電網のメッシュ化に市場が集中しています。欧州委員会は2030年までに5840億ユーロを送電網に割り当てており、その大部分はサイト固有の補償リアクトルに依存する525kV HVDCリンクに充てられています。

競争環境

シャントリアクトル市場は中程度の集中度を示しています。日立エナジー、シーメンスエナジー、GEグリッドソリューションズは、深いエンジニアリング専門知識、垂直統合された工場、数十年にわたる電力会社との実績により、大きなシェアを占めています。日立エナジーは2027年までに60億米ドルのグローバル生産能力拡大を計画しており、シーメンスエナジーはシャントリアクトルをSTATCOMや同期調相機と組み合わせた幅広いFACTSポートフォリオを活用しています。GEグリッドソリューションズは、実績のあるUHVDCの実績とアジア全域の現地サービスセンターで差別化を図っています。

韓国のヒョソン重工業やCGパワーなどのアジアの挑戦者は、地域サプライチェーンを活用してコスト重視の入札をターゲットにしています。シーメンスは2024年にTrayer Engineeringを買収し、送電クラスのリアクトルを補完する中電圧製品を強化することに合意しました。

主要企業

* シーメンスAG

* CG Power and Industrial Solutions Limited

* 三菱電機株式会社

* 富士電機株式会社

* 日立エナジー株式会社

最近の業界動向

* 2025年3月: 日立エナジーは、世界の変圧器部品生産能力を拡大するために2億5000万米ドルを追加投資すると発表しました。これはシャントリアクトルのコアにも影響する不足に対応するものです。

* 2025年3月: ヒョソン重工業は、2027年までに米国の変圧器年間生産量を250台以上に倍増させる計画を発表し、メンフィス工場を拡大して関連リアクトルの生産を支援します。

* 2024年11月: GEベルノバは、245kV以上の定格を持つ69台のデッドタンク回路遮断器に関するPowerlink契約を獲得し、オーストラリアの送電網機器の受注残を強化しました。

* 2024年10月: 三菱電機は、米国のエネルギーシステム需要に対応するため、ペンシルベニア州に16万平方フィートの先進開閉装置施設を建設するために1億1000万米ドルを確保しました。

シャントリアクトルは、電力系統のエネルギー効率向上を目的として無効電力を吸収する装置であり、主に長距離高電圧送電線やケーブルシステムにおける無効電力補償に用いられます。本レポートは、このシャントリアクトル市場の包括的な分析を提供しています。

市場規模に関して、シャントリアクトル市場は2025年に26.3億米ドルと評価され、2030年までに35.9億米ドルに成長すると予測されています。地域別では、中国のUHVDC(超高圧直流送電)プロジェクトの展開やインドにおける厳格なグリッドコードの施行が牽引力となり、アジア太平洋地域が収益の41.8%を占め、最大の市場となっています。

市場の成長を促進する主な要因は多岐にわたります。欧州および中国におけるHVDC連系プロジェクトの拡大、北米での再生可能エネルギー発電容量の急速な増加による無効電力の不均衡への対応、インドおよび中東・アフリカ(MENA)地域の電力会社における電圧安定性確保のためのグリッドコード義務化が挙げられます。また、米国およびカナダにおける220kV未満の老朽化した送電網の改修、東南アジアの鉄鋼・化学産業クラスターにおける産業電化の推進も重要なドライバーです。特に、洋上風力発電の輸出ケーブルは高い容量性リアクタンスを持つため、400kVを超える補償リアクトルが必要とされ、その需要が急増しています。変動型シャントリアクトルは、変動する再生可能エネルギー発電の統合を支援するため、無効電力を継続的に調整できる利点から、年平均成長率7.4%で成長しており、注目されています。

一方で、市場にはいくつかの抑制要因も存在します。高品位電磁鋼板のサプライチェーンの逼迫、ブラジルにおける大規模送電回廊の環境認可の遅延、220kV未満の変動型シャントリアクトルの設備投資コストの高さが課題となっています。さらに、都市部の変電所におけるSTATCOM(静止型無効電力補償装置)の導入による代替リスクも考慮すべき点です。

本レポートでは、市場を製品タイプ(油入、空心乾式)、フォームファクター(固定型、変動型)、相(単相、三相)、定格電圧(200kV未満、200-400kV、400kV超)、エンドユーザー(送電事業者、配電事業者、産業、再生可能エネルギープロジェクト開発者)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)といった多様なセグメントで詳細に分析しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。主要な市場プレイヤーとしては、Hitachi Energy Ltd.、Siemens Energy AG、Mitsubishi Electric Corporation、GE Grid Solutions、Hyosung Heavy Industries、Fuji Electric Co., Ltd.などが挙げられ、各社の詳細なプロファイルが提供されています。

最後に、レポートは市場の機会と将来の展望についても触れており、未開拓のニーズや潜在的な成長分野を評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 欧州と中国におけるHVDC連系プロジェクトの拡大

- 4.2.2 北米における再生可能発電容量の急速な追加による無効電力の不均衡

- 4.2.3 インドおよびMENA地域の電力会社における電圧安定性のためのグリッドコード義務化

- 4.2.4 米国およびカナダにおける老朽化した準送電網(220 kV未満)の改修

- 4.2.5 東南アジアの鉄鋼・化学クラスターにおける産業電化の推進

- 4.2.6 400 kVを超える補償リアクトルを必要とする洋上風力輸出ケーブルの急増

-

4.3 市場の阻害要因

- 4.3.1 高品位電磁鋼板のサプライチェーンの逼迫

- 4.3.2 ブラジルにおけるメガ回廊の環境認可の遅延

- 4.3.3 220 kV未満の可変分路リアクトルの設備費プレミアム

- 4.3.4 都市変電所におけるSTATCOM導入による代替リスク

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 油入並列リアクトル

- 5.1.2 空心乾式並列リアクトル

-

5.2 フォームファクター別

- 5.2.1 固定並列リアクトル

- 5.2.2 可変並列リアクトル

-

5.3 相別

- 5.3.1 単相リアクトル

- 5.3.2 三相リアクトル

-

5.4 定格電圧別

- 5.4.1 200 kV未満

- 5.4.2 200-400 kV

- 5.4.3 400 kV超

-

5.5 エンドユーザー別

- 5.5.1 送電事業者

- 5.5.2 配電事業者

- 5.5.3 産業用(鉄鋼、石油化学、セメント、データセンター)

- 5.5.4 再生可能エネルギープロジェクト開発者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Hitachi Energy Ltd.

- 6.4.2 Siemens Energy AG

- 6.4.3 Mitsubishi Electric Corporation

- 6.4.4 GE Grid Solutions

- 6.4.5 Hyosung Heavy Industries

- 6.4.6 Fuji Electric Co., Ltd.

- 6.4.7 CG Power and Industrial Solutions Ltd.

- 6.4.8 Trench Group (Siemens)

- 6.4.9 TBEA Co., Ltd.

- 6.4.10 NR Electric Co., Ltd.

- 6.4.11 Toshiba Energy Systems and Solutions Corp.

- 6.4.12 SGB-SMIT Group

- 6.4.13 Zaporozhtransformator PJSC

- 6.4.14 Shandong Taikai Power Engineering Co., Ltd.

- 6.4.15 Hyundai Electric and Energy Systems Co., Ltd.

- 6.4.16 Bharat Heavy Electricals Ltd.

- 6.4.17 Beijing Power Equipment Group

- 6.4.18 Coil Innovation GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シャントリアクトルは、電力系統において無効電力の調整、特に過剰な進相無効電力(容量性無効電力)を吸収し、系統電圧の安定化を図るために用いられる重要な誘導性負荷装置でございます。長距離送電線や地中ケーブル、あるいは軽負荷時の電力系統では、線路やケーブルが持つ静電容量によって進相無効電力が発生し、これが系統電圧の過度な上昇を引き起こす可能性がございます。シャントリアクトルは、この進相無効電力を打ち消すための遅相無効電力を供給することで、電圧を適正な範囲に維持し、電力系統の安定運用に貢献いたします。その基本的な原理は、コイルに電流を流すことで磁界を発生させ、系統から遅相無効電力を吸収することにあります。

シャントリアクトルには、その構造や設置方式によっていくつかの種類がございます。まず、絶縁方式による分類では、油入式と乾式がございます。油入式は、絶縁油を用いて冷却・絶縁を行う方式で、高電圧・大容量の設備に広く採用されており、信頼性と実績が豊富です。一方、乾式は、空気や固体絶縁材を用いる方式で、油を使用しないため火災のリスクが低く、メンテナンスが容易であるという特長がございますが、一般的に油入式に比べて大容量化が難しい傾向にございます。また、鉄心の有無による分類では、鉄心入りリアクトルと空心リアクトルがございます。鉄心入りリアクトルは、鉄心を用いることで小型化・高効率化が可能ですが、飽和特性や騒音の問題が生じることがございます。空心リアクトルは、鉄心を持たないため飽和せず、線形特性に優れますが、大型化しやすく、磁界の漏洩対策が必要となる場合がございます。さらに、固定式と可変式があり、可変式はサイリスタ制御などを用いて無効電力吸収量を連続的または段階的に調整できるため、よりきめ細やかな電圧制御が可能となります。

シャントリアクトルの主な用途は、前述の通り電力系統の電圧安定化でございます。具体的には、長距離送電線におけるフェランチ効果(軽負荷時に送電端電圧が受電端電圧よりも高くなる現象)の抑制、地中ケーブル系統における充電電流による電圧上昇の抑制、そして系統の開閉操作時に発生する過電圧の抑制などが挙げられます。特に、都市部への電力供給を担う地中ケーブル系統では、その静電容量が大きいため、シャントリアクトルは不可欠な設備となっております。また、系統安定度の向上にも寄与し、電力系統の信頼性維持に重要な役割を果たしております。近年では、再生可能エネルギー電源の大量導入に伴い、系統電圧の変動が大きくなる傾向にあるため、その重要性は一層高まっております。

関連技術としては、まず電力用コンデンサが挙げられます。シャントリアクトルが進相無効電力を吸収するのに対し、電力用コンデンサは遅相無効電力を供給することで、系統電圧の低下を抑制する役割を担い、互いに補完的な関係にございます。また、より高度な無効電力補償装置として、SVC(Static Var Compensator)やSTATCOM(Static Synchronous Compensator)がございます。これらはサイリスタやIGBTなどの半導体素子を用いて無効電力を高速かつ連続的に調整できるため、シャントリアクトル単体では対応が難しい急峻な電圧変動にも対応可能です。その他、変圧器や開閉装置、保護リレーといった電力系統を構成する他の機器とも密接に連携し、電力系統全体の安定運用を支えております。

市場背景としましては、世界的な電力需要の増加と、それに伴う送電網の増強・高電圧化が進んでおります。特に、再生可能エネルギーの導入拡大は、シャントリアクトルの需要を大きく押し上げる要因となっております。太陽光発電や風力発電は、その出力が天候に左右されるため、系統電圧の変動を招きやすく、これを抑制するためにシャントリアクトルの設置が不可欠となるケースが増えております。また、既存の電力インフラの老朽化に伴う更新需要や、スマートグリッド化の推進による電力系統の高度化も、市場を牽引する要因でございます。新興国における電力インフラ整備の加速も、シャントリアクトル市場の成長に寄与しております。一方で、製品の高性能化、小型化、高効率化への要求も高まっており、メーカー各社は技術開発に注力しております。

将来展望としましては、シャントリアクトルは今後も電力系統の安定化に不可欠な設備であり続けると考えられます。特に、洋上風力発電所からの電力送電や、大陸間・国家間の広域連系を可能にするHVDC(高圧直流送電)系統の普及に伴い、その役割はさらに拡大するでしょう。HVDC系統においても、交流系統との連系点における無効電力補償や電圧安定化のためにシャントリアクトルが活用されます。また、AIやIoT技術の進化により、電力系統全体の状況をリアルタイムで監視し、シャントリアクトルを含む無効電力補償装置を最適に制御するシステムが開発されることで、より効率的かつ安定的な電力供給が実現されると期待されております。さらに、環境負荷低減の観点から、より高効率で小型、そして環境に優しい絶縁材を用いたシャントリアクトルの開発が進められることでしょう。エネルギー貯蔵システムとの協調制御も、今後の重要な研究開発テーマの一つとなる可能性を秘めております。