信号調整モジュール市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

信号調整モジュール市場レポートは、フォームファクター(DINレールマウント型、ラック/バックプレーンマウント型、スタンドアロン/パネル型など)、入力タイプ(温度、プロセスなど)、アプリケーション(データ収集、プロセス制御、状態監視、エネルギー監視、安全)、エンドユーザー産業(石油・ガス、水・廃水など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シグナルコンディショニングモジュール市場の概要:成長トレンドと2030年までの予測

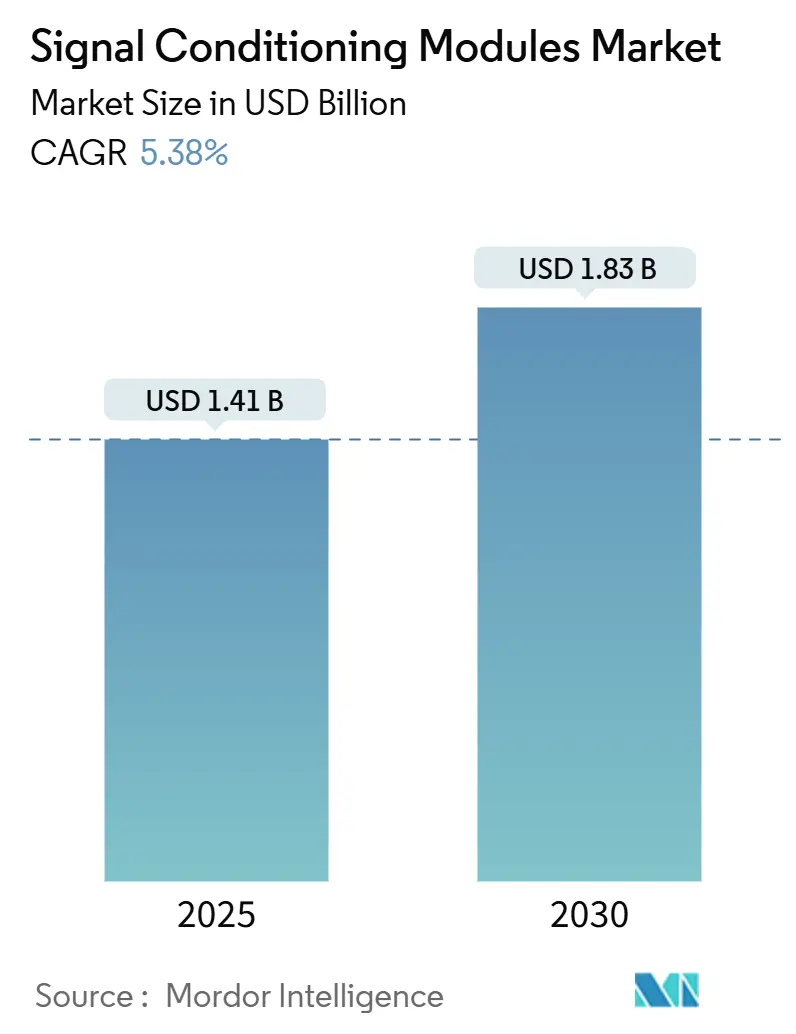

シグナルコンディショニングモジュール市場は、2025年には14.1億米ドルに達し、2030年には18.3億米ドルに成長すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は5.38%が見込まれています。この成長は、プロセス産業におけるデジタル化プログラム、インダストリアルIoT(IIoT)プラットフォームの展開、およびエッジ対応計測器への投資増加によって支えられています。老朽化した分散制御システム(DCS)の義務的なアップグレードや、より厳格な本質安全規則も、保護されていないアナログI/Oカードよりも認定モジュールへの需要を高めています。ベンダーは、オンボード分析機能、マルチプロトコル接続、およびキャビネットの設置面積を縮小する低電力設計によって差別化を図っています。統合型PLCアナログカードからの価格圧力は依然として課題ですが、より高い精度、ガルバニック絶縁、および安全認証が専用コンディショナーの価値提案を維持しています。急速な電気自動車(EV)テストベンチの導入やエネルギー監査の義務化も、特にインテリジェントな診断機能を組み込んだモジュールに対する需要を拡大させています。

# 主要なレポートのポイント

* フォームファクター別: DINレールマウント型製品は、2024年にシグナルコンディショニングモジュール市場シェアの62.19%を占め、2030年までには7.68%のCAGRで拡大すると予測されています。

* 入力タイプ別: プロセス電圧/電流モジュールは、2024年に収益シェアの37.34%を占め、温度センシングユニットは2030年までに7.24%の最速CAGRを記録すると予測されています。

* アプリケーション別: プロセス制御は、2024年のシグナルコンディショニングモジュール市場規模の46.96%を占めましたが、データ収集ソリューションは7.12%のCAGRで成長すると見込まれています。

* エンドユーザー産業別: 石油・ガスは2024年の収益の21.42%を占め、自動車試験はEV検証のニーズを背景に5.47%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2024年に36.58%のシェアで市場を支配し、南米は6.13%の最速CAGRを記録すると予測されています。

# グローバルシグナルコンディショニングモジュール市場のトレンドと洞察

推進要因(Drivers)

1. 産業オートメーションとIIoTの普及(CAGRへの影響: +1.8%): 工場は、エンタープライズ分析プラットフォームにデータを供給する接続されたエコシステムへと移行しています。エマソンによるNIの買収は、プロセス制御の専門知識と高速テスト測定を統合し、生産とデータサイエンスの間の緊密な連携を示しています。ロックウェル・オートメーションとNVIDIAの自律移動ロボットに関する協業は、シグナルコンディショニングインターフェースがセンサーエッジでの低遅延AIワークロードをサポートする必要があることを強調しています。プラントがよりインテリジェントなデバイスを導入するにつれて、変換、絶縁、および組み込みプロセッサを組み合わせたモジュールが、基本的なアナログカードよりも優先されるようになっています。初期採用企業は、ホットスワップ機能とサイバーセキュリティ強化ファームウェアを重視しており、技術的な参入障壁を高めています。

2. レガシーDCS/PLCのアップグレードサイクル(CAGRへの影響: +1.2%): 2000年代初頭に導入された制御プラットフォームはサポート終了時期を迎えており、オペレーターはレガシーのフィールド配線と最新のイーサネットバックボーンの両方に対応するドロップインモジュールを求めています。ハネウェルの製油所における仮想化されたExperion移行は、シグナルコンディショナーがダウンタイムなしで段階的な切り替え中にギャップを埋める方法を示しています。シュナイダーエレクトリックのハイブリッドI/O近代化プログラムも同様に、配線極性を自動検出してフィールド技術者向けに診断LEDを提供するモジュールを支持しています。この交換サイクルは、石油、化学、発電プラントで顕著であり、長期的なスペアパーツロードマップを提供するベンダーにとって数年間の収益源となっています。

3. 厳格化する本質安全/絶縁規制(CAGRへの影響: +0.9%): IEC 60079およびATEX 2014/34/EUの改訂により、発火リスクの閾値が厳格化され、認定されたガルバニック絶縁とSIL定格の故障診断機能を備えたモジュールへの需要が高まっています。イートンのCrouse-Hinds MTLシリーズは、プロジェクトのエンジニアリング時間を短縮する事前テスト済みのエンティティパラメータを販売しています。Pepperl+Fuchsは、グローバルなATEX、IECEx、およびFM承認を備えたシングルチャネルバリアを拡張し、多国籍プラントが世界中で単一の部品表を標準化できるようにしています。個々のデバイス認証の複雑さは、確立されたブランドを低コストの新規参入者から保護しています。

4. エッジ分析対応の「スマート」コンディショナー(CAGRへの影響: +0.5%): アナログ・デバイセズのVoyager4モジュールは、加速度計と組み込みAIコアを組み合わせ、振動スペクトルをローカルでフィルタリングすることで、ワイヤレス帯域幅の必要性を60%削減します。TDKの超小型センサーマイクロモジュールは、機械学習モデルを適用して故障前に異常を検出し、分析機能が12mmパッケージ内に収まることを証明しています。モジュールは現在、ARM Cortex-Mプロセッサ、ウェブサーバー、MQTTブローカーを搭載しており、フィールドレベルの自律性を可能にしながら、実行可能なイベントのみをクラウドに送信します。

5. 義務化されるエネルギー監査と電力品質コンプライアンス(CAGRへの影響: +0.7%): エネルギー監査の義務化と電力品質コンプライアンスは、特にEUで先行し、北米とアジア太平洋地域に拡大しています。ISO 50001監査は、kWh流量の継続的な記録を義務付けており、エネルギー監視プロジェクトと密接に関連しています。

6. EVテストベンチのモジュール化(CAGRへの影響: +0.6%): 中国とEUの自動車ハブを中心に、EVインバーター、バッテリー、e-アクスルリグが広帯域幅測定と高電圧絶縁を要求するため、EVテストベンチのモジュール化が進んでいます。

阻害要因(Restraints)

1. 低コストPLCアナログI/Oカードからの価格圧力(CAGRへの影響: -1.1%): 主流のPLCベンダーは、マルチチャネルアナログ入力を1チャネルあたり40米ドル未満でバンドルしており、単純な0-10Vまたは4-20mAループではスタンドアロンコンディショナーの価格を下回っています。中国のサプライヤーは規模の経済を活用してさらに価格を押し下げており、従来の専門メーカーはガルバニック絶縁、危険区域承認、高精度仕様を強調してプレミアムを正当化せざるを得ません。

2. 高額な認証(ATEX/SIL)コンプライアンスコスト(CAGRへの影響: -0.6%): ATEX Zone 1およびSIL 2/3の承認取得には、開発予算の最大30%を費やす可能性があり、特に定期的な再認証監査を考慮すると顕著です。中小企業はテストプログラムを外部委託することが多く、市場投入までの期間が長くなり、利益率を圧迫します。

3. 重工業における長い資産交換サイクル(CAGRへの影響: -0.8%): 重工業における資産の交換サイクルは長く、これが市場の成長を抑制する要因となっています。

4. ネットワーク化されたモジュールにおけるサイバーセキュリティリスク(CAGRへの影響: -0.4%): ネットワーク化されたモジュールにおけるサイバーセキュリティリスクは、特に重要なインフラストラクチャにおいて懸念事項であり、市場の成長を抑制する可能性があります。

# セグメント分析

フォームファクター別:標準化されたDINレールがキャビネット効率を確立

DINレールソリューションは2024年の収益の62.19%を占め、迅速なスナップフィット設置とコンパクトなキャビネットレイアウトに対するエンドユーザーの選好を強調しています。DINレールユニットのシグナルコンディショニングモジュール市場規模は、OEMがホットスワップ可能な端子やNFCセットアップアプリを組み込むにつれて、7.68%のCAGRで上昇すると予測されています。集中型ラック/バックプレーン設計は、均一なエアフローと背面アクセスメンテナンスが優先される発電所や大規模な石油化学複合施設で引き続き採用されています。スタンドアロンパネルユニットは、レガシーのスキッドパッケージの改修プロジェクトに対応し、プラグインカードはスペースが限られた移動機械に対応します。標準化されたフォームファクターは、エンクロージャーの熱計算を簡素化し、スペアパーツの在庫を統一します。

入力タイプ別:高まる温度精度がRTDの採用を促進

プロセス電圧/電流コンディショニングは2024年に37.34%のシェアを維持しましたが、製薬および半導体工場が±0.15°Cの許容誤差を指定するにつれて、温度モジュールは7.24%のCAGRで進展しています。薄いウェーハ形状やバイオ医薬品が厳密な熱管理を必要とするため、RTDチャネルのシグナルコンディショニングモジュール市場シェアは拡大すると見込まれています。周波数およびRMSセンシングは電力品質監査をサポートし、LVDT/RVDTコンディショナーは航空宇宙アクチュエーションテストを対象としています。スマートファクトリーの義務化は、ホットプラグIDと自動校正を可能にするIO-Link対応温度プローブへの関心を高めています。

アプリケーション別:データ収集が予測保全の波に乗る

プロセス制御は2024年の収益の46.96%を依然として占めていますが、産業がスケジュールベースから状態ベースのメンテナンスに移行するにつれて、データ収集の導入は年間7.12%で成長しています。振動、トルク、ひずみ監視に関連するシグナルコンディショニングモジュール市場規模は、レガシー制御ループを超えて拡大しています。エネルギー監視プロジェクトは、kWh流量の継続的な記録を義務付けるISO 50001監査と密接に関連しています。

エンドユーザー産業別:自動車検証が採用を加速

石油・ガスは昨年、危険区域の絶縁ニーズと数十年にわたる資産ライフサイクルにより、21.42%のシェアで最大の垂直市場でした。しかし、EVインバーター、バッテリー、e-アクスルリグが広帯域幅測定と高電圧絶縁を要求するため、自動車ラボは5.47%のCAGRで進展すると予測されています。シグナルコンディショニングモジュール産業は、e-ドライブのスイッチング周波数に合わせてチャネル密度と帯域幅を調整する傾向を強めています。

# 地域分析

アジア太平洋地域は2024年に世界の収益の36.58%を占め、政府がスマート製造のアップグレードを奨励しているため、他の地域を上回るペースで成長を続けています。5Gインフラストラクチャと地元の半導体工場の拡大は、クリーンルーム環境における高精度コンディショナーへの追加需要を支えています。中国のシグナルコンディショニングモジュール市場規模は、ブラウンフィールドの化学サイトを対象とした景気刺激策の恩恵を受けていますが、国内ブランドが輸入品の価格を下回るため、利益圧力は強まっています。

北米は、高い認証取得率と大規模なDCS改修パイプラインが特徴です。メキシコ湾岸のLNG輸出ターミナルは、バーナー管理ループにSIL-3絶縁を指定しており、プロジェクトの勢いを維持しています。ヨーロッパは、ATEXの施行とネットゼロエネルギー指令を活用して、電力品質測定と本質安全インターフェースを義務付けています。両地域とも、新規のグリーンフィールドプロジェクトよりも安定した交換需要を示しています。

南米は、ブラジルのパルプ・製紙工場や鉱業が労働力不足を補うために自動化を進めているため、6.13%の最速CAGRを記録しています。チリとアルゼンチンのバッテリー化学プロジェクトは、耐腐食性、広温度範囲のコンディショナーのニーズを増幅させています。中東およびアフリカ地域は、石油化学のボトルネック解消に焦点を当てており、湾岸地域の新しいガス液化複合施設は、マルチベンダー統合を合理化するためにグローバルに認定されたモジュールに依存しています。

# 競合状況

市場は中程度の集中度を示しており、上位5社のサプライヤーが世界の収益の約55%を支配しています。認証の深さ、危険区域の専門知識、および独自の絶縁ASICが、防御可能な参入障壁を確立しています。HMS NetworksによるRed Lion Controlsの買収は、北米での事業を拡大し、イーサネットゲートウェイをシグナルコンディショニング製品カタログに組み込んでいます。エマソンによるNIの統合は、ソフトウェア中心主義とプロセスグレードのエンクロージャーを組み合わせ、ファームウェアのオープン性に対する競争上の期待を高めています。

戦略的提携はM&Aの動きを補完します。SICKとEndress+Hauserは、ガス分析装置を共同開発するための合弁事業を設立し、脱炭素化プロジェクト向けに絶縁ノウハウと流量分析をバンドルしています。一方、Pepperl+Fuchsは半導体IPをニッチなセンサー新興企業にライセンス供与し、後方互換性を確保しながら生産を拡大しています。競争の激しさは、価格プレミアムなしでSIL定格のAI対応コンディショナーを提供できるかどうかにかかっています。

地域チャレンジャーは価格競争を激化させています。いくつかの中国メーカーは、垂直統合されたPCB工場を活用してコストを削減していますが、EU市場への参入には依然として第三者認証を求めています。長い物流リードタイムは、エンドユーザーをデュアルソーシングへと向かわせ、グローバルブランドがメキシコやマレーシアに現地組立工場を建設して配送サイクルを短縮するよう促しています。

# シグナルコンディショニングモジュール業界の主要企業

* Dataforth Corporation

* Acromag, Inc.

* PR electronics A/S

* Moore Industries-International, Inc.

* Pepperl+Fuchs SE

# 最近の業界動向

* 2025年1月: IFSは、CopperleafとEmpowerMXを買収し、産業用AIポートフォリオを拡大した後、年間経常収益が10億ユーロを超えたと発表しました。

* 2025年1月: エマソンは、新しいCameron LNG液化トレイン向けに2,000万米ドルの自動化契約を獲得し、DeltaV安全および制御システムを供給しました。

* 2024年10月: Advantechは、AURES Technologiesの買収を完了し、ADVANTECH-AURESブランドでAIoTエッジプラットフォームを統合して販売を開始しました。

* 2024年10月: ハネウェルとシェブロンは、精製作業向けのAI支援アラームガイダンスソフトウェアの共同開発を開始しました。

このレポートは、グローバルシグナルコンディショニングモジュール市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明し、市場の全体像と将来の展望を提示しています。

エグゼクティブサマリーと市場規模予測

シグナルコンディショニングモジュール市場は、2025年には14.1億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)5.38%で成長し、18.3億米ドルに拡大すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 産業オートメーションとIIoT(産業用モノのインターネット)の普及。

* プロセスプラントにおけるレガシーDCS/PLCのアップグレードサイクル。

* 本質安全防爆および絶縁に関する規制の厳格化。

* エネルギー監査と電力品質コンプライアンスの義務化。

* EV(電気自動車)テストベンチのモジュール化。

* エッジアナリティクス対応の「スマート」コンディショナーの登場。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 低コストのPLCアナログI/Oカードによる価格競争の激化。

* 重工業における資産交換サイクルの長期化。

* 高額な認証(ATEX/SIL)取得コスト。

* ネットワーク化されたモジュールにおけるサイバーセキュリティリスク。

市場のセグメンテーションと主要な洞察

* フォームファクター別: DINレールマウント型モジュールが、キャビネットへの設置の容易さと幅広い認証サポートにより、収益シェアの62.19%を占め、市場をリードしています。その他、ラック/バックプレーンマウント型、スタンドアロン/パネル型、プラグイン/コンパクト型モジュールが含まれます。

* 入力タイプ別: 温度、プロセス、周波数/AC RMS、LVDT/RVDTおよび変位、ひずみおよびロードセルなどが分析対象です。特に、医薬品や半導体製造工場における厳格な熱許容誤差が、高精度RTDコンディショナーの採用を促進しています。

* アプリケーション別: データ収集およびテスト測定、プロセス制御およびオートメーション、状態監視および予知保全、エネルギーおよび電力品質監視、安全および資産保護が含まれます。このうち、データ収集ソリューションは、製造業者が予知保全プログラムを展開していることから、年平均成長率7.12%で最も急速に成長しています。

* エンドユーザー産業別: 石油・ガス、水・廃水、化学・石油化学、食品・飲料、金属・鉱業、発電・公益事業、自動車・運輸、航空宇宙・防衛、医薬品・ライフサイエンス、半導体・電子機器製造など、多岐にわたる産業が対象です。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。特に南米は、パルプ、鉱業、エネルギー資産の近代化イニシアチブにより、2030年まで年平均成長率6.13%で成長すると予測されており、未開拓の大きな可能性を秘めています。

競争環境

市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。主要な競合差別化要因としては、本質安全防爆認証の深さと、エッジアナリティクス統合の有無が挙げられます。これらが、低コストのPLCアナログI/O代替品との差別化を図る上で重要となっています。

市場機会と将来展望

レポートでは、未開拓の市場領域と満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

その他、本レポートには、業界のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析なども含まれており、市場の包括的な理解を深めるための情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 産業オートメーションとIIoTの普及

- 4.2.2 プロセスプラントにおけるレガシーDCS/PLCのアップグレードサイクル

- 4.2.3 より厳格な本質安全防爆/絶縁規制

- 4.2.4 義務的なエネルギー監査と電力品質コンプライアンス

- 4.2.5 EVテストベンチのモジュール化

- 4.2.6 エッジ分析対応の「スマート」コンディショナー

-

4.3 市場抑制要因

- 4.3.1 低コストPLCアナログI/Oカードによる価格圧力

- 4.3.2 重工業における長い資産交換サイクル

- 4.3.3 高い認証(ATEX/SIL)取得費用

- 4.3.4 ネットワーク化されたモジュールにおけるサイバーセキュリティリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 フォームファクター別

- 5.1.1 DINレール取り付けモジュール

- 5.1.2 ラック/バックプレーン取り付けモジュール

- 5.1.3 スタンドアロン/パネルモジュール

- 5.1.4 プラグイン/コンパクトモジュール

-

5.2 入力タイプ別

- 5.2.1 温度

- 5.2.2 プロセス

- 5.2.3 周波数 / AC RMS

- 5.2.4 LVDT/RVDTおよび変位

- 5.2.5 ひずみおよびロードセル

-

5.3 アプリケーション別

- 5.3.1 データ収集および試験測定

- 5.3.2 プロセス制御および自動化

- 5.3.3 状態監視および予知保全

- 5.3.4 エネルギーおよび電力品質監視

- 5.3.5 安全および資産保護

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 水・廃水

- 5.4.3 化学・石油化学

- 5.4.4 食品・飲料

- 5.4.5 金属・鉱業

- 5.4.6 発電・公益事業

- 5.4.7 自動車・輸送

- 5.4.8 航空宇宙・防衛

- 5.4.9 医薬品・ライフサイエンス

- 5.4.10 半導体・電子機器製造

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dataforth Corporation

- 6.4.2 Acromag, Inc.

- 6.4.3 PR electronics A/S

- 6.4.4 Moore Industries-International, Inc.

- 6.4.5 Pepperl+Fuchs SE

- 6.4.6 Phoenix Contact GmbH & Co. KG

- 6.4.7 Weidmüller Interface GmbH & Co. KG

- 6.4.8 M-System Co., Ltd.

- 6.4.9 Status Instruments Ltd.

- 6.4.10 Red Lion Controls, Inc.

- 6.4.11 R. Stahl AG

- 6.4.12 WAGO Kontakttechnik GmbH & Co. KG

- 6.4.13 Turck Inc. (Hans Turck GmbH & Co. KG)

- 6.4.14 B+B SmartWorx, Inc.

- 6.4.15 G.M. International s.r.l.

- 6.4.16 Campbell Scientific, Inc.

- 6.4.17 Gantner Instruments GmbH

- 6.4.18 Dewesoft d.o.o.

- 6.4.19 OMEGA Engineering, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

信号調整モジュールは、センサーやトランスデューサーから出力されるアナログ信号を、測定器、データ収集システム、または制御システムが適切に処理できる形式に変換・整形するための電子デバイスでございます。多くの場合、センサーからの信号は微弱であったり、ノイズを含んでいたり、あるいはシステムが直接扱えない形式であったりします。信号調整モジュールは、このような問題を解決し、測定の精度、信頼性、およびシステムの安全性を確保するために不可欠な役割を担っております。その主な機能には、信号の増幅、フィルタリングによるノイズ除去、電気的絶縁、線形化、そしてアナログからデジタルへの変換などが挙げられます。これにより、センサーの性能を最大限に引き出し、正確なデータに基づいた意思決定や制御を可能にするのです。

信号調整モジュールには、その機能や入力信号の種類、形態によって多岐にわたる種類がございます。機能別では、まず微弱な信号を増幅する「増幅モジュール」があり、これにより測定分解能を高めます。次に、不要な高周波ノイズや低周波ドリフトを除去する「フィルタモジュール」があり、ローパス、ハイパス、バンドパスなど様々なタイプが存在します。また、接地電位差やコモンモードノイズからシステムを保護し、安全性を確保する「絶縁モジュール」は、特に高電圧環境や医療分野で重要です。熱電対などの非線形なセンサー出力を線形化する「線形化モジュール」や、ひずみゲージなどのブリッジ回路からの信号を処理する「ブリッジモジュール」もございます。さらに、アナログ信号をデジタル信号に変換する「A/D変換モジュール」は、デジタル制御システムやコンピュータベースのデータ収集において中心的な役割を果たします。入力信号の種類としては、電圧・電流入力用、熱電対・測温抵抗体入力用、ひずみゲージ入力用、周波数入力用など、センサーの種類に応じた専用モジュールが提供されております。形態としては、単一機能に特化したシンプルなモジュールから、複数の機能を統合した多機能モジュール、PCベースのデータ収集システムに組み込むカード型モジュール、フィールドに直接設置される堅牢なモジュールまで様々です。

信号調整モジュールの用途は非常に広範にわたります。産業オートメーション分野では、製造ラインのプロセス制御、ロボット制御、品質管理システムにおいて、温度、圧力、流量、位置などのセンサー信号を正確に処理するために利用されます。試験・測定分野では、研究開発、製品の性能評価、耐久試験などにおいて、高精度なデータ収集の基盤となります。医療機器においては、生体信号(心電図、脳波など)の微弱な信号をノイズなく増幅・処理し、診断の精度向上に貢献しています。自動車産業では、エンジン制御、安全システム、バッテリー管理システムなど、車載センサーからの多様な信号をECU(電子制御ユニット)が扱えるように調整します。航空宇宙分野では、航空機や宇宙船の構造健全性監視、環境データ収集などに不可欠です。エネルギー分野では、発電所の監視、スマートグリッドにおける電力品質管理、再生可能エネルギー設備の効率監視などに用いられます。また、IoT(モノのインターネット)やIIoT(産業用IoT)の普及に伴い、多数のセンサーから得られる膨大なデータをクラウドやエッジデバイスに送る前の前処理として、その重要性はますます高まっております。

信号調整モジュールは、様々な関連技術と密接に連携して機能します。まず、信号の源となる「センサー技術」の進化は、信号調整モジュールの性能向上を常に促しています。次に、調整された信号を収集・解析する「データ収集システム(DAQ)」は、信号調整モジュールをその構成要素として含んでいることが多く、両者は不可分な関係にあります。アナログ信号をデジタルデータに変換する「アナログ-デジタル変換(ADC)技術」は、信号調整モジュールの核となる機能の一つであり、その精度や速度がシステム全体の性能を左右します。また、デジタル信号処理や制御ロジックには「マイクロコントローラ」や「FPGA」が利用され、より高度な信号処理やインテリジェントな機能を実現しています。ノイズ対策技術、例えばシールド、グラウンディング、コモンモード除去技術なども、信号調整モジュールの設計において極めて重要です。さらに、調整後のデータを上位システムに伝送するための「通信プロトコル」(例:Modbus、EtherCAT、PROFINET)や、信号処理アルゴリズム、データ解析、可視化を行う「ソフトウェア」も、信号調整モジュールを最大限に活用するために不可欠な要素でございます。

市場背景としましては、信号調整モジュール市場は、IoT/IIoTの急速な普及、産業オートメーションの高度化、スマートファクトリー化の進展を背景に、堅調な成長を続けております。センサーの多様化と設置数の増加は、それぞれのセンサー信号を適切に処理する必要性を生み出し、信号調整モジュールの需要を押し上げています。また、高精度かつ高信頼性な測定への要求が各産業分野で高まっており、これが信号調整モジュールの性能向上と高機能化を促進する要因となっております。市場のトレンドとしては、小型化、高集積化が進み、より省スペースで多機能なモジュールが求められています。一部ではワイヤレス化の動きも見られ、設置の柔軟性が向上しています。さらに、自己診断機能や自動キャリブレーション機能など、インテリジェントな機能を搭載したモジュールも登場しており、メンテナンス性の向上に貢献しています。ソフトウェア定義型の信号処理や、エッジコンピューティングとの連携も重要なトレンドであり、リアルタイム処理能力の強化が図られています。主要なプレイヤーとしては、計測機器メーカー、FA機器メーカー、そしてアナログ半導体メーカーなどが挙げられます。

将来展望としましては、信号調整モジュールは、AI(人工知能)や機械学習技術との融合により、さらなる進化を遂げると予測されます。センサーデータの前処理段階でAIを活用することで、異常検知の精度向上や予知保全の実現に貢献するでしょう。また、MEMS(微小電気機械システム)技術との融合やSoC(System-on-Chip)化により、さらなる小型化と高機能化が進み、より多様なデバイスへの組み込みが可能になると考えられます。ワイヤレス信号調整技術の発展は、配線コストの削減や設置場所の制約緩和をもたらし、特に広範囲にわたる監視システムや移動体での利用が拡大するでしょう。産業制御システムにおけるサイバーセキュリティの重要性が高まる中、信号調整モジュールにもデータ保護や認証機能の強化が求められるようになります。異なるベンダー間の互換性を高めるための標準化の推進も、市場の健全な発展には不可欠です。環境対応としては、低消費電力化や、より過酷な環境下での動作を可能にする耐環境性の向上が引き続き重要なテーマとなります。最終的には、エッジデバイスでのリアルタイム処理能力を強化する分散型信号処理の進展により、クラウドへのデータ転送量を削減し、より迅速な意思決定を支援する役割を担うことが期待されております。