世界のシグナルインテリジェンス市場規模(2025~2034年):種類別(COMINT (通信諜報)、ELINT(電子情報)、FISINT (対外計測信号諜報))、用途別、移動度別、エンドユーザー別

| 本調査は、2021年から2034年までの産業の動向および市場予測を詳細に分析することを目的としています。調査方法としては、調査デザインやデータ収集方法、基準年の算出、市場推計の主要トレンド、予測モデルの策定、一時情報の収集と検証を行い、特にテレマティクスやIoTに関連する市場を中心に据えています。 産業3600の概観では、テレマティクスとIoTに対する需要が高まっていること、厳しい安全や排ガス規制、電子商取引の成長、電気自動車と自律走行車の普及が成長ドライバーとして挙げられています。一方で、データの過多や管理の懸念、ドライバーの安全性の問題などの課題も存在します。 競争環境の分析では、各企業の市場シェアや競合のポジショニングを評価し、戦略的展望を示すマトリックスを作成しました。市場の推定および予測は、通信インテリジェンス(COMINT)、電子インテリジェンス(ELINT)、対外計測信号情報(FISINT)などの種類別に行われ、用途別やモビリティ別、エンドユーザー別の詳細な市場規模予測も提供しています。 地域別の市場予測では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ(MEA)に分けて、それぞれの主要国の市場動向を分析しています。企業プロフィールでは、AirbusやBoeing、Lockheed Martinなどの主要企業に焦点を当て、それぞれの役割や市場での位置付けを明らかにしています。 このように、本調査は、今後の市場動向を把握するための包括的な情報を提供し、産業の成長性や課題を明確にすることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

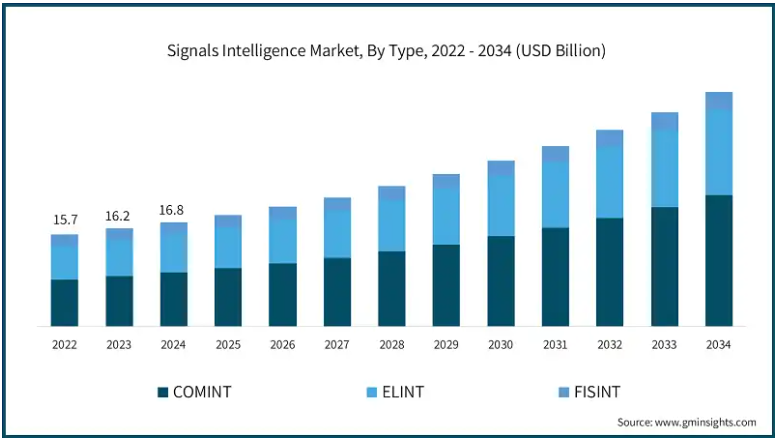

世界のシグナルインテリジェンス市場の2024年の市場規模は168億米ドルで、2025年から2034年にかけての年平均成長率は5.4%を超えると推定されています。

この背景には、AIとセンサー技術の急速な向上があります。AIベースのアルゴリズムは膨大な量のデータを高速で分析できるため、迅速な信号処理と脅威の自動識別が可能になります。敵の通信や電子放射のパターンや異常を検出することを可能にする機械学習。

感度の向上や信号のフィルタリング強化など、センサー技術の進歩により、シギント・プラットフォームの探知範囲と精度は桁違いに向上しています。このような進歩により、人間のオペレーターの必要性が減少し、戦略的・戦術的により正確な情報収集が可能になりました。

2024年9月、ウクライナのInfozahyst社は、Archonシグナル・インテリジェンス(シギント)システムを発表しました。Archonは、据え置き型と移動型があり、無線方向探知ネットワークを利用して、敵に気づかれることなく敵の信号を傍受します。

地政学的緊張の高まり、軍事的対立、地域紛争により、シギントは国防にとって非常に重要なものとなっています。多くの国が敵の動きを監視し、相手に大きな差をつけるためにシギントを活用しています。電子戦(EW)に対する懸念が高まっており、シギントはジャミング、スプーフィング、その他の軍事的に敵対する電子的脅威に対抗するために使用されています。ウクライナ紛争、インド太平洋における絶え間ない争い、中東とアフリカにおける複数の安全保障上の緊急事態は、現代の戦争におけるシギント・システムの重要性をさらに示しています。

シグナルズ・インテリジェンスの市場動向

自動化はシギントの信号の収集、処理、分析を強化します。これらの機械はアルゴリズムと機械学習によって自動的に信号をフィルタリングし、異常を検出し、脅威を特定します。

異常の検出、脅威の特定を行います。こうした最新のシステムは、意思決定の精度を高め、作業負荷を軽減し、諜報活動の効率を高めます。

アメリカ陸軍は2024年、シギント、地球地理情報(GEO)を高度に統合する自動タイタン地上局を開発しました。

シギント、GEOINT、CYBINTシステムの高度な統合のために、2024年に自動化されたタイタン地上局を開発しました。タイタン・システムは人工知能を使用して

センサー・データを処理し、最も重要なシグナルと脅威を特定します。このユニットは、地上のセンサーから関心のある信号を受信し、シギントや地理情報(GEOINT)と統合します。

小型で分散したセンサーネットワーク無人航空機(UAV)や人工衛星が、地上局や大型偵察機のような従来の軍事シギント・プラットフォームと肩を並べるようになりました。この動きは、情報収集の柔軟性と恒常性を高め、著名で貴重な単一資産への依存を減らし、分散型無人システムの回復力を高めます。

2022年11月、アメリカ海軍は9つのアンプ・シャーシのARGON STのパワーを増強しました。これは、MQ-4C Triton UAVのIFC 4.0アップグレードをサポートするために行われました。この改良により、EP-3有人航空機がシギント能力を持つようになりました。

シギントは、サイバー戦争やハイブリッド紛争が頻発し、新たなレベルにまでエスカレートするにつれて、常に急速に進化しています。ディープフェイク技術、偽情報キャンペーン、AI による通信、高度な情報戦の発達は、情報収集を大幅に悪化させます。これらの脅威を特定し、無力化するためには、高度なシギント能力が不可欠です。

シグナルインテリジェンス市場分析

種類別では、通信情報(COMINT)、電子情報(ELINT)、対外計測信号情報(FISINT)に区分されます。2024年には、COMINTセグメントが40%以上の最大シェアを占める見込みです。

軍事・安全保障機関が情報収集のために傍受した音声、テキスト、暗号化メッセージへの依存度を高めていることから、COMINT分野がシグナルインテリジェンス市場を支配しています。戦場のIMINTはAIベースの分析へとますます移行しているため、リアルタイムのCOMINTは脅威の検知とサイバー防衛に不可欠です。

人工知能の進歩により、COMINTシステムは敵の通信の監視、反政府勢力の活動の追跡、サイバー脅威の防止を支援できるようになり、企業の作戦意識が向上します。

地政学的な場所での緊張やハイブリッド戦争技術により、COMINT ソリューションへの要求は高まっており、その結果、これらの安全な通信システムに対する政府資金が増加しています。

アメリカ空軍研究所は2024年1月、SSESプロジェクトに関する公示を行いました。この発表は、自動信号処理、ジオロケーション、敵通信識別資料の中で強化されたリアルタイムのCOMINTのための資金調達と投資の機会を目的とした産業界への参加要請を伴うものでした。

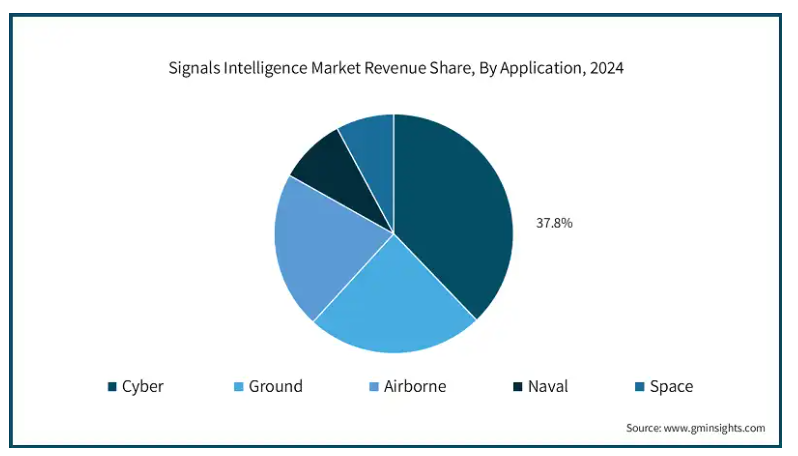

シグナルズ・インテリジェンス市場は、用途に基づき、サイバー、地上、空中、海軍、宇宙に区分されます。サイバー分野は2024年に37.8%の市場シェアを獲得。

サイバーシグイントセグメントは、デジタル戦争、サイバースパイ活動の増加、リアルタイムの脅威検知の必要性により急成長しており、サイバー脅威の通信を解読し、国家安全保障システムを保護するためのサイバーインテリジェンスへの巨額の資金が政府や防衛機関から流入しています。

サイバー脅威に対処するためのリアルタイムのデータ分析だけでなく、AIベースの自動システムへの依存は、サイバーシギントを世界的な防衛力運用の最前線に置いています。

2024年11月20日、オーストラリア信号総局(ASD)は年次サイバー脅威報告書(2023-24年)を公表しました。報告書は、オーストラリアにおけるサイバー脅威の性質の変化について詳しく述べています。報告書は、国家および非国家の敵対的サイバー敵対者が、スパイ活動、破壊工作、および利益を目的として、政府機関、商業団体、および重要なインフラストラクチャの侵害を積極的に試みていることを強調しています。

シグナルインテリジェンス市場は、エンドユーザー別に、軍事・防衛、政府・法執行機関、商業・民間部門に区分されます。軍事・防衛分野は2024年に約70%の市場シェアを獲得。

軍事・防衛分野は、電子インテリジェンス、戦争、脅威検出に対する要求の高まりにより、最も活発な産業であり続けています。世界中の軍隊は、現在の状況認識、敵の追跡、国家安全保障の維持のためにシギントに依存しています。例えば、軍事組織は、戦闘中の分析と軍事的意思決定のために、敵の通信を盗聴し、介入するためのシギントの高度なシステムを装備しています。

政府と法執行部門もスパイ活動、対テロ活動、国境監視において重要です。特別なセキュリティ構造や法執行機関は、通信を監視し、潜在的なリスクを特定し、一般住民に安全を提供するためにシギントを採用しています。

各国政府は、このようなシステムを違法行為の監視、サイバー犯罪との戦い、国家の安全保障に適用しています。同時に、シギント技術は、サイバーセキュリティ、企業スパイ、安全な通信のために、商業および民間部門にも導入されています。

移動性に基づいて、シグナルインテリジェンス市場は固定型システムと携帯型システムに区分されます。2024年には、固定型シギント・ソリューションが市場をリード。

情報センター、軍事基地、司令部向けの軍事・防衛が中心。大規模な諜報・監視活動に不可欠な広範な信号追跡能力、包括的な計算能力、広範なデータ保存設備を備えています。

軍や政府、法執行機関、民間部門で採用されているポータブルシギント装置には、バン、飛行機、ポータブルユニットなどがあります。これらは、スピードと迅速な適応性が重要な、国境管理や即応活動などの戦術的・作戦的活動のためのリアルタイム情報収集用のアクティブ・モニタリング・システムです。

北米は世界のシグナルインテリジェンス市場をリードしており、2024年の市場規模はアメリカが50億米ドルで同地域をリードしています。

この投資急増は、新たな世界的課題に対処することを目的とした情報能力の高度化と開発に起因しています。国防総省は、信号情報(SIGINT)インフラをアップグレードしています。現在、信号処理とデータ分析を強化するために人工知能(AI)を活用することが重視されています。その結果、国家安全保障が向上し、競争力を維持できると期待されています。

例えば、2024年8月、パランティア・テクノロジーズはマイクロソフトと契約し、アメリカの防衛と情報ネットワークシステムを支援するために、彼らのAIとクラウド機能を取り入れました。このコラボレーションは、高度なデータAI主導の分析と洞察力を得るためのツールを通じてシギントを改善しようとしています。

また、新たに出現した安全保障上の課題に対処するため、新たなシグナル・インテリジェンス・システムに多額の支出が行われているため、体系的な警戒投資もシグナル・インテリジェンス市場の拡大に寄与しています。もう1つのより重大な理由は、高度な国家サイバーセキュリティと電子戦能力に対する要求の高まりと、それに対応する国防における最新のシグナルズ・インテリジェンスの重要性です。こうした現象は、業界内の技術革新と協力を引き起こします。

中国のシグナルズ・インテリジェンス市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

中国は、シグナルズ・インテリジェンス(SIGINT)能力を大幅に強化することで、国際的な情報収集だけでなく、国内スパイ活動にも引き続き力を入れています。この拡大は、国家安全保障を強化し、世界的な影響力を拡大するという中国の全体的な戦略に合致するものです。

2023年、中国は衛星、地上局、その他の宇宙技術の提供を含むアフリカ全体のパートナーシップを確立し、中国のシギントへの取り組みはさらに拡大しました。これらのパートナーシップは、中国の監視能力を拡大するだけでなく、これらの地域から貴重なデータを収集し、中国の情報ネットワークを拡大します。

インドや日本といったアジア太平洋地域の他の国々も、安全保障上の問題を解決するためにシギント能力を強化しています。例えば、インドは遠隔地の国境地帯を監視し、サイバー防衛を強化するために、新しいリアルタイムの通信情報装置を活用しています。一方、日本は、海洋安全保障と監視を向上させるため、シギントの設置を含む潜水艦艦隊への資源投資を増やしています。

ドイツのシグナルズ・インテリジェンス市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

ドイツのシギント市場は、サイバーセキュリティの脅威の変化と欧州連合の新たな防衛政策のために増加しています。ドイツ連邦情報局(BND)は、新たな高度暗号化システムを拡大・導入することで、サイバーシギント能力を強化しています。

2024年6月、ボンバルディア・ディフェンスのアメリカ・ウィチタ拠点から、ドイツ空軍向けのペガサス・シギント偵察機が地上試験のためにロールアウトしました。ドイツは、Hensoldt Kalætron Integral SIGINTシステムを搭載したボンバルディアGlobal 6000ジェット機をベースとした3機のPegasusを運用する予定です。

ヨーロッパではフランスとオランダが次世代シギント技術の導入をリードしています。フランスの対外安全保障総局(DGSE)はテロ対策を専門としており、いくつかの分野で地域の発展をフォローしています。

フランス政府は、AIを活用したサイバーセキュリティと高度な信号傍受技術に特に重点を置き、シギントへの支出を増やしています。例えばメキシコ。

メキシコのシグナルインテリジェンス市場は、2025年から2034年にかけて大きく成長する見込みです。

ラテンアメリカのシグナルインテリジェンス市場も成長を遂げており、メキシコのような国々は安全保障上の課題に対処するために高度なインテリジェンス能力に投資しています。

ブラジルとアルゼンチンもシギント能力の開発に着手しています。例えば、アルゼンチンの治安部隊は2024年7月、AIを犯罪予測に活用することを目的とした「Artificial Intelligence Applied to Security Unit」の設立を明らかにしました。

このユニットでは、過去の犯罪を分析し、顔認識、ソーシャルメディア監視、監視カメラ映像を利用して、将来の脅威や犯罪行為にフラグを立てる予定です。

シグナルインテリジェンス市場シェア

2024年に市場をリードする上位7社は、ロッキード・マーティン、ノースロップ・グラマン、レイセオン、BAEシステムズ、ゼネラル・ダイナミクス、L3ハリス、エルビット・システムズ。両社を合わせた市場シェアは約40%。

ロッキード・マーチンは、AIと機械学習をISRに導入することで、シギント機能を強化しています。同社はまた、リアルタイムで捕捉されるグローバルな防衛作戦情報を改善する目的でシギントを開発しています。

ノースロップ・グラマンは、MQ-4C Tritonのような無人システム向けのSIGINTのマルチドメイン統合に注力しています。同社はまた、次の軍事作戦環境に向けた電子戦(EW)能力開発も強化しています。2023年11月、アメリカ海軍はノースロップ・グラマンにMQ-4CトライトンUAV4機の建造を5億4290万ドルで契約。

レイセオンは、シギント・センサーの有効性を向上させるため、より優れた信号検出と測位精度を実現する先進的なフォトニック・レーダーの開発に取り組んでいます。同社はまた、自動化された脅威評価と戦場でのリアルタイムのインテリジェンスのためにAIを使用しています。例えば、アメリカ海軍は2023年12月にレイセオンと2,070万米ドルで契約し、2つのプロトタイプを開発・実証しています。

BAEシステムズは、ステルス機能を備えた次世代シギント・プラットフォームを優先的に開発し、空挺およびサイバー諜報アプリケーションに注力しています。同社はまた、進化する敵対的脅威に対抗するため、電子戦スイートを拡張しています。

L3Harrisは、戦術作戦のためのAI主導の信号処理とリアルタイムデータ解析に注力しています。また、無人プラットフォームや特殊作戦向けの低SWaP(サイズ、重量、消費電力)SIGINTソリューションも開発しています。

エルビット・システムズは、サイバーインテリジェンスの統合とデジタル信号処理によってシギント能力を向上させています。また、国境警備や軍事用途向けの次世代シギント・ソリューションを提供することで、世界の防衛市場における存在感を高めています。

シギント業界は、AIや最先端のインテリジェンス・サービスを提供しようとするサイバーセキュリティ企業の関与によって競争が激化しています。その結果、宇宙ベースのインテリジェンスと電子戦、サイバーインテリジェンス、監視の進歩が統合されつつあります。

AIによるCOMINT、ELINT、FISINTの自動化だけでなく、データ伝送のセキュリティ、デジタル・フォレンジック、高レベルの脅威検出監視に焦点を当てた信号処理とデータエンコーディングへの投資が急速に増加しています。拡張可能なセンサーネットワークのためのIoTとAIの統合、高度な機械学習ベースのリアルタイム信号復号化、ブロックチェーン技術を採用した安全な通信、およびその他の新興技術は、現代の防衛と規制の枠組みに従ってシギント環境に革命をもたらしています。

業界のリーダーたちは、シギント・インテルと多次元作戦MDOアーキテクチャーを融合させることで、軍事・諜報任務のためのオーダーメイド製品を設計しています。MDOアーキテクチャーには、より低いレベルでのサイバー・宇宙作戦の計画・実行、熟練通信による情報融合、高度な暗号化、リアルタイムの情報伝達などが含まれます。

シグナルズ・インテリジェンス市場の企業

シグナルズ・インテリジェンス業界で事業を展開する主な企業は以下の通り:

Airbus

BAE Systems

Boeing

Elbit Systems

General Dynamics

L3Harris

Lockheed Martin

Northrop Grumman

Raytheon

Thales

シグナルズ・インテリジェンス業界ニュース

2025年1月、イランは初のシグナルズ・インテリジェンス艦「ザグロス」を進水させました。この発表により、電子偵察とサイバー諜報能力が強化されました。これと並行して、ナタンズやフォルドウといったイランの核施設を守ることを目的とした大規模な軍事演習も実施。国産のザグロスは、イランのインド洋と太平洋海域の制海権を強化することが期待されていました。

2024年11月、スペインのインドラ・システムズは、哨戒艦や軍艦などの艦艇のレーダーや通信信号を検知して作動するシグナルズ・インテリジェンス(SIGINT)システムを発表。さらに、より高度なセンサー・ネットワークとの自動統合や、電磁スペクトル全体の監視などの機能も追加されました。インドラは、F100フリゲート艦、LHDファン・カルロスI、F110フリゲート艦に先進技術を提供し、すでに使用されていることを意味します。

2024年10月、ジェネラル・ダイナミクス・ミッション・システムズは、戦術電子戦システム-歩兵旅団戦闘チーム(TEWS-I)を使用して、歩兵分隊車両(ISV)に信号情報(SIGINT)機能を追加しました。このシステムは、電子戦(EW)とサイバー作戦を支援しながら、敵の信号を検出、識別、特定するのに役立ちます。

2024年7月、米国陸軍はマストドン・デザイン社に、戦場での生産性を高めることを目的とした地上レイヤー・システム旅団戦闘チーム・マンパックの製造を許可しました。このパックには、信号情報、電子戦、サイバー攻撃機能が統合されています。

この調査レポートは、シグナルインテリジェンス市場を詳細に調査し、2021年から2034年までの収益(億米ドル)を予測・推計しています:

市場, 種類別

COMINT(通信情報)

ELINT (電子諜報)

FISINT(対外計測信号情報)

市場:用途別

サイバー

地上

航空機

戦闘機

特殊任務用航空機

輸送機

無人航空機(UAV)

海軍

船舶

潜水艦

無人海上車両(UMV)

宇宙

モビリティ別市場

固定式

ポータブル

市場:エンドユーザー別

軍事・防衛

政府・法執行機関

商業・民間部門

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

アラブ首長国連邦

サウジアラビア

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 産業インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 テレマティクス・ハードウェア・プロバイダー

3.2.2 ソフトウェア開発企業

3.2.3 ワイヤレス通信事業者

3.2.4 システムインテグレーター

3.2.5 車両管理サービスプロバイダー

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 ユースケース

3.7 主要ニュースと取り組み

3.8 規制状況

3.9 影響力

3.9.1 成長ドライバー

3.9.1.1 テレマティクスとIoTに対する需要の高まり

3.9.1.2 厳しい安全・排ガス規制

3.9.1.3 電子商取引とラストマイル配送の成長

3.9.1.4 電気自動車と自律走行車の採用拡大

3.9.2 業界の落とし穴と課題

3.9.2.1 データ過多と管理上の懸念

3.9.2.2 ドライバーの管理と安全性の問題

3.10 成長可能性分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年〜2034年の種類別市場推定・予測(単位:億ドル)

5.1 主要動向

5.2 COMINT(通信インテリジェンス)

5.3 ELINT(電子インテリジェンス)

5.4 FISINT(対外計測信号情報)

第6章 用途別市場予測:2021〜2034年(単位:億ドル)

6.1 主要動向

6.2 サイバー

6.3 地上

6.4 空中

6.4.1 戦闘機

6.4.2 特殊任務機

6.4.3 輸送機

6.4.4 無人航空機(UAV)

6.5 艦艇

6.5.1 艦船

6.5.2 潜水艦

6.5.3 無人海上機(UMV)

6.6 宇宙

第7章 2021〜2034年モビリティ別市場予測・予測(単位:億ドル)

7.1 主要動向

7.2 固定型

7.3 ポータブル

第8章 2021〜2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

8.1 主要動向

8.2 軍事・防衛

8.3 政府・法執行機関

8.4 商業・民間

第9章 2021〜2034年地域別市場予測・金額(億ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 ANZ

9.4.6 東南アジア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第10章 企業プロフィール

10.1 Airbus

10.2 BAE Systems

10.3 Boeing

10.4 Collins Aerospace

10.5 DRS RADA Technologies

10.6 Elbit Systems

10.7 General Atomics

10.8 General Dynamics

10.9 Hensoldt

10.10 Israel Aerospace Industries

10.11 L3Harris

10.12 Leonardo

10.13 Lockheed Martin

10.14 Mercury Systems

10.15 Northrop Grumman

10.16 Raytheon

10.17 Rohde & Schwarz

10.18 Saab

10.19 SRC

10.20 Thales

*** 本調査レポートに関するお問い合わせ ***