シラン市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

シラン市場レポートは、官能基(ビニル、アミノ、エポキシ、メルカプト、アルコキシ、その他)、用途(カップリング剤、接着促進剤、水分捕捉剤、その他)、エンドユーザー産業(塗料・コーティング、ゴム・プラスチック、エレクトロニクス、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

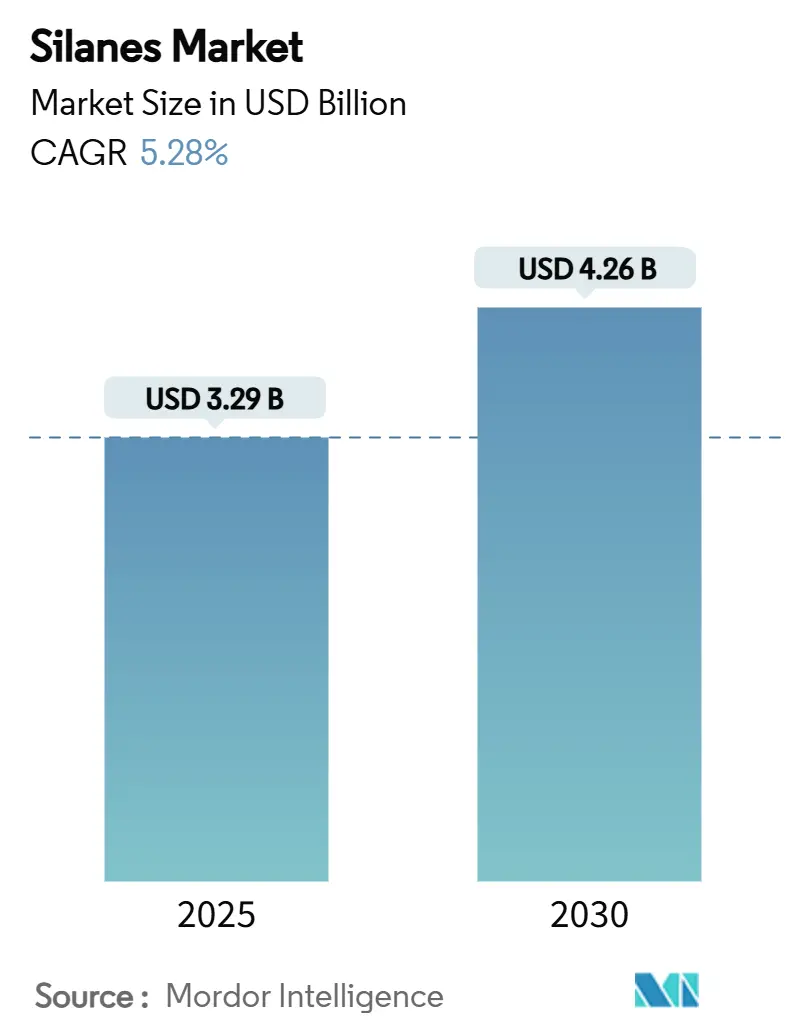

シラン市場は、2025年に32.9億米ドルと推定され、2030年までに42.6億米ドルに達すると予測されており、予測期間(2025-2030年)中に年平均成長率(CAGR)5.28%で成長する見込みです。この成長は、半導体パッケージング、グリーンタイヤ製造、水性塗料におけるシラン変性ソリューションの普及拡大に支えられています。シランは有機ポリマーと無機基材を化学的に結合させる能力を持ち、エレクトロニクス、モビリティ、建設分野における設計の柔軟性を高めています。アジア太平洋地域は、その先進的な製造基盤、継続的なインフラ活動、および支援的な政策枠組みにより、需要を牽引する最大の市場となっています。Dow、Wacker、Evonik、Shin-Etsuなどの主要メーカーによる研究開発プログラムは、用途の幅を広げるとともに、垂直統合を通じて供給リスクを軽減しています。

主要な市場動向の要点

* 機能性グループ別: ビニルシランが2024年に収益シェアの39.18%を占め、メルカプトシランは2030年までに6.83%のCAGRで最も速く拡大すると予測されています。

* 用途別: カップリング剤が2024年にシラン市場シェアの35.06%を占めましたが、防食処理が2030年までに最高の6.58%のCAGRで成長すると見込まれています。

* 最終用途産業別: 塗料・コーティングが2024年にシラン市場規模の30.22%を占め、「その他」(エネルギー貯蔵、農薬など)セグメントが7.02%のCAGRで最も速く成長しています。

* 地域別: アジア太平洋地域が2024年に世界の需要の46.54%を占め、2030年までに6.65%のCAGRで成長する見込みです。

市場の成長要因

1. 塗料および工業用コーティング需要の急増: 2024年にはシラン市場需要の30.22%を占め、新興経済圏におけるインフラプロジェクトや揮発性有機化合物(VOC)に関する規制強化が背景にあります。水性塗料は、有機バインダーと無機基材間の強力な接着のためにシランカップリング剤に依存しており、シランは塗料の耐久性を維持しつつ、規制遵守に貢献しています。

2. エレクトロニクスの小型化と5G半導体パッケージング: 7nm以下のロジックおよびメモリノードにおけるチップとパッケージ間の相互作用ストレスの増大により、超薄型拡散バリアの重要性が高まっています。オルガノシラン接着促進剤は、銅配線とパッシベーション層を保護し、ファンアウトウェハーレベルパッケージングにおけるI/O密度の向上を可能にしています。

3. 電気自動車タイヤおよびグリーンタイヤの軽量化: 世界的な電気自動車の普及は、転がり抵抗を低減し、エネルギー消費を抑制するシリカ-シランカップリングシステムを促進しています。新しいメルカプト-硫黄ハイブリッドグレードは、より速い硬化サイクルとVOC排出量削減のために注目を集めています。

4. 建設分野における水性接着剤の採用: ヨーロッパおよび北米の建設業者は、厳格な室内空気品質要件を満たすため、溶剤系から水性シーラントへの切り替えを進めています。シランは、異なる基材間の極性ギャップを埋め、耐湿性を向上させることで、構造接合部の寿命を延ばします。

市場の抑制要因

1. VOCおよびメタノール含有量に関するREACH規制の厳格化: 欧州化学品庁(ECHA)は、環状シロキサンD4、D5、D6を残留性および生物蓄積性物質に分類し、2026年6月の施行に向けてサプライヤーに製品ラインの見直しを求めています。これにより、メーカーはコンプライアンスコストの増加に直面しています。

2. テトラクロロシランの取り扱い危険性と物流コスト: テトラクロロシランは水分と激しく反応して塩化水素を放出するため、特別な安全対策と輸送要件が必要となり、物流コストを押し上げています。

セグメント分析

* 機能性グループ別: ビニルシランは、シリカ強化タイヤやガラス繊維複合材料における重要な役割により、2024年に世界の需要の39.18%を占めました。メルカプトシランは、エレクトロニクスおよび防食分野での高い反応性から、2030年までに最高の6.83%のCAGRを記録すると予測されています。低VOCおよびメタノールフリーグレードの研究開発も進んでいます。

* 用途別: カップリング剤は2024年に総収益の35.06%を占め、自動車、建設、エレクトロニクスにおけるハイブリッド材料の基盤としての地位を確立しています。一方、シランベースの防食システムの需要は、六価クロム前処理の規制禁止を受けて、6.58%のCAGRで加速しています。EvonikのDynasylan SIVOポートフォリオのような戦略的な製品投入は、カスタマイズ可能な防食ブレンドへの転換を示しています。

* 最終用途産業別: 2024年には、塗料・コーティングが世界の需要の30.22%を占めました。「その他」のカテゴリー(エネルギー貯蔵、農薬、水素技術など)は、7.02%のCAGRで最も速く成長すると予測されており、特にリチウムイオン電池用のシリコンリッチアノードが注目されています。

地域分析

* アジア太平洋地域: 2024年には世界の需要の46.54%を占め、中国の広範なエレクトロニクス、自動車、建設バリューチェーンを反映しています。この地域のシラン市場規模は、2030年までに6.65%のCAGRで成長すると予測されています。

* 北米: 成熟していますが、戦略的に重要なハブです。米国エネルギー省がGroup14に2億米ドルを投資し、ワシントン州にシラン工場を建設する計画は、国内サプライチェーン強化への政府の取り組みを示しています。

* ヨーロッパ: REACH規制遵守が製品ポートフォリオを再構築し、クロムフリーおよびメタノール削減グレードの採用を促進しているため、緩やかな成長を示しています。

* 南米および中東・アフリカ: インフラ整備と工業化が進むにつれて、新たな機会が生まれていますが、輸入依存度と物流の複雑さが採用率を抑制する可能性があります。

競争環境

シラン市場は中程度に細分化されており、Dow、Wacker、Evonik、Momentive、Shin-Etsuの5社が、垂直統合されたシリコンバリューチェーン、独自のプロセス技術、グローバルな技術サービスネットワークを通じてかなりのシェアを占めています。技術サポートは、顧客がアプリケーション性能を優先するため、重要な購入基準となっています。

戦略的な統合も進んでおり、Evonikは2025年1月にシリカおよびシラン事業を「Smart Effects」プラットフォームに統合しました。KCC Corporationによる2024年のMomentive買収は、特殊シラン資産を追加し、エレクトロニクスおよび工業用コーティング顧客へのリーチを拡大しました。また、Group14やSila Nanotechnologiesなどのエネルギー貯蔵分野の新規参入企業は、高容量シリコンアノード革新で注目を集めています。サプライチェーンのレジリエンスも戦略的要件となっており、主要企業はESGコミットメントを強化しています。

最近の業界動向

* 2025年1月: Evonik Industriesは、シリカおよびシラン事業部門を戦略的に統合した「Smart Effects」を立ち上げ、顧客ソリューションの強化と事業シナジーを目標としています。

* 2024年9月: WACKERは、半導体産業向けの特殊ポートフォリオを拡大するため、新しい前駆体シランを導入し、高度なメモリチップやマイクロプロセッサの生産に対応しています。

本レポートは、シラン市場に関する包括的な分析を提供しており、その調査の前提、市場定義、範囲、および詳細な調査方法について説明しています。

エグゼクティブサマリーでは、市場の主要な動向と将来予測が提示されています。シラン市場は、2025年には32.9億米ドルの評価額に達し、2030年までには42.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、塗料および工業用コーティングの需要急増、エレクトロニクス分野における小型化と5G半導体パッケージングの進展、電気自動車用タイヤおよびグリーンタイヤにおける軽量化の推進、建設分野での水性接着剤の採用拡大、そしてグリーン水素電解槽のシール材における有機官能性シランの使用が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、REACH規制によるVOC(揮発性有機化合物)およびメタノール含有量に対する厳しい制限、テトラクロロシランの取り扱いに関する危険性および物流コスト、半導体グレードシランの価格変動性が含まれます。特に欧州では、REACH規制がVOCやシクロシロキサンに厳しく、サプライヤーはメタノール削減型やクロムフリーの製品への移行を余儀なくされており、製品ポートフォリオの再構築が進んでいます。

地域別では、アジア太平洋地域が2024年に46.54%のシェアを占め、世界需要を牽引しています。同地域は強力な製造基盤を背景に、2030年まで年間平均成長率(CAGR)6.65%で最も速い成長を遂げると予測されています。アジア太平洋地域には、中国、インド、日本、韓国、タイ、インドネシア、ベトナム、マレーシア、フィリピンなどが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、トルコなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、ナイジェリア、エジプトなど)も詳細に分析されています。

機能グループ別では、ビニルシランが2024年の需要の39.18%を占め、最大の収益シェアを保持しています。これは主にタイヤや複合材料用途での使用に起因しています。その他、アミノ、エポキシ、メルカプト、アルコキシ、およびその他の機能グループ(イソシアネート、アクリロキシなど)が分析対象です。

アプリケーション分野では、防食処理が年間平均成長率6.58%で最も高い成長を遂げています。これは、産業界がクロムベースのシステムをシラン代替品に置き換えていることに起因します。その他の主要なアプリケーションには、カップリング剤、接着促進剤、水分捕捉剤、疎水化剤および分散剤、ケイ酸塩安定剤、表面処理などが含まれます。

エンドユーザー産業別では、塗料およびコーティング、ゴムおよびプラスチック、エレクトロニクス、化学品が主要なセグメントです。その他、エネルギー、農薬などの産業も含まれます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。主要企業15社のプロファイルが含まれており、グローバルおよび市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向が網羅されています。最近の戦略的動きとしては、Evonikが2025年にシリカおよびシラン事業をSmart Effectsプラットフォームに統合し、統合されたパフォーマンスソリューションを提供したことが挙げられます。

本レポートは、これらの詳細な分析に加え、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、シラン市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 塗料および工業用コーティング需要の急増

- 4.2.2 電子機器の小型化と5G半導体パッケージング

- 4.2.3 電気自動車用タイヤおよびグリーンタイヤの軽量化

- 4.2.4 建設における水性接着剤の採用

- 4.2.5 グリーン水素電解槽シールにおける有機官能性シラン

- 4.3 市場の阻害要因

- 4.3.1 VOCおよびメタノール含有量に対するREACHの厳格な制限

- 4.3.2 四塩化ケイ素の取り扱い危険性と物流コスト

- 4.3.3 半導体グレードシランの価格変動

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 官能基別

- 5.1.1 ビニル

- 5.1.2 アミノ

- 5.1.3 エポキシ

- 5.1.4 メルカプト

- 5.1.5 アルコキシ

- 5.1.6 その他(イソシアネート、アクリロキシなど)

- 5.2 用途別

- 5.2.1 カップリング剤

- 5.2.2 密着促進剤

- 5.2.3 水分捕捉剤

- 5.2.4 撥水剤および分散剤

- 5.2.5 ケイ酸塩安定剤

- 5.2.6 防食および表面処理

- 5.3 最終用途産業別

- 5.3.1 塗料およびコーティング

- 5.3.2 ゴムおよびプラスチック

- 5.3.3 エレクトロニクス

- 5.3.4 化学品

- 5.3.5 その他の最終用途産業(エネルギー、農薬など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 インドネシア

- 5.4.1.7 ベトナム

- 5.4.1.8 マレーシア

- 5.4.1.9 フィリピン

- 5.4.1.10 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AB Specialty Silicones

- 6.4.2 Air Liquide

- 6.4.3 BRB International

- 6.4.4 Chemcon Speciality Chemicals

- 6.4.5 Dow

- 6.4.6 Evonik Industries AG

- 6.4.7 Gelest Inc.

- 6.4.8 Hexion Inc.

- 6.4.9 Linde plc

- 6.4.10 Matheson Tri-Gas Inc.

- 6.4.11 Momentive

- 6.4.12 Shin-Etsu Chemical Co., Ltd.

- 6.4.13 Wacker Chemie AG

- 6.4.14 WinDow Silicone.

- 6.4.15 Zhejiang XinAn Chemical Industrial Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

シランは、ケイ素(Si)と水素(H)から構成される化合物の総称であり、その化学式は一般的にSinH2n+2で表されます。最も単純なシランはモノシラン(SiH4)であり、これはメタン(CH4)の炭素原子がケイ素原子に置き換わった構造を持っています。広義には、ケイ素原子に有機基が結合した有機ケイ素化合物もシランと称されることが多く、特に産業界では、この有機ケイ素化合物が非常に重要な役割を担っています。シランは、その反応性の高さから、様々な材料の表面改質や接着性向上、薄膜形成などに利用される多機能な材料です。

シランには、その構造や用途に応じて多種多様な種類が存在します。まず、ケイ素と水素のみからなる無機シランとしては、モノシラン(SiH4)が代表的です。これは半導体製造において、シリコン薄膜の原料として不可欠な高純度ガスです。その他、ジシラン(Si2H6)やトリシラン(Si3H8)といった高次シランも存在し、それぞれ特定の用途で利用されます。一方、より広範な産業で利用されているのが有機シランです。これらはケイ素原子に少なくとも一つの有機基が結合しており、その有機基の種類によって様々な機能を発現します。中でも最も重要なのが「シランカップリング剤」と呼ばれる一群の化合物です。これらは一般にR-Si(OR')3のような構造を持ち、Rはアミノ基、エポキシ基、ビニル基、メタクリロキシ基などの有機官能基、OR'はメトキシ基やエトキシ基といった加水分解性の基です。この有機官能基が無機材料と有機材料の双方に作用することで、両者の界面接着を劇的に改善します。その他、アルキルシランは撥水性や離型性、フルオロシランは超撥水性や防汚性といった特性を付与するために用いられます。

シランの用途は非常に多岐にわたります。最も重要な用途の一つは、半導体産業におけるシリコン薄膜の形成です。モノシランガスは、化学気相成長(CVD)法によって、アモルファスシリコンや多結晶シリコンの薄膜を製造する際の主要な原料となります。これは太陽電池、液晶ディスプレイ、半導体デバイスの製造に不可欠な技術です。また、高純度シランガスは、エッチングガスやドーピングガスとしても利用されます。

複合材料分野では、シランカップリング剤がその性能を大きく左右します。ガラス繊維や炭素繊維、金属酸化物などの無機フィラーと、エポキシ樹脂、ポリエステル樹脂、ポリウレタン樹脂といった有機樹脂との接着性を向上させることで、FRP(繊維強化プラスチック)やタイヤ、塗料、接着剤、シーリング材などの強度、耐久性、耐水性を高めます。

表面処理剤としてもシランは広く利用されています。ガラス、セラミックス、金属、繊維製品などの表面にシランを塗布することで、耐久性のある撥水・撥油コーティングを形成し、自動車の窓、建材、衣料品などの機能性を向上させます。また、金属表面の防錆・防食処理や、塗料やインクの密着性向上にも貢献します。

医療・バイオ分野では、生体適合性材料の表面改質や、クロマトグラフィー用充填剤の表面処理などに利用されています。その他、LED封止材、歯科材料、化粧品原料など、その応用範囲は広がり続けています。

シランに関連する技術は、現代の産業において基盤となるものが多く存在します。化学気相成長(CVD)は、シランガスを原料としてシリコン薄膜を形成する技術であり、半導体、太陽電池、ディスプレイ製造の根幹をなすものです。さらに、CVDの一種である原子層堆積(ALD)は、原子層レベルでの精密な薄膜形成を可能にし、次世代半導体デバイスの製造に不可欠な技術として、シランが前駆体として用いられています。また、シランアルコキシド(Si(OR)4など)を加水分解・縮合させることで、セラミックスやガラス状材料を低温で合成するゾル-ゲル法も重要な関連技術です。これはコーティング、触媒、光学材料などの製造に利用されます。表面改質技術としては、プラズマ処理やUV照射などと組み合わせたシラン処理による表面機能化が研究されており、ナノテクノロジー分野では、ナノ粒子やナノ構造体の表面修飾にシランが利用され、新たな機能性材料の開発に貢献しています。

シランの市場背景を見ると、その市場規模は半導体、自動車、建設、電子機器など多岐にわたる主要産業の成長に牽引され、着実に拡大しています。特にアジア太平洋地域が最大の市場であり、中国、日本、韓国が主要な消費国となっています。主要なプレイヤーとしては、信越化学工業、モメンティブ・パフォーマンス・マテリアルズ、ダウ・コーニング、ワッカーケミー、Evonik Industries、三菱ケミカル、東レ・ダウコーニングなどが挙げられ、これらの企業が技術革新と市場拡大を牽引しています。

市場の動向としては、5G、AI、IoTの普及に伴う半導体需要の増加が、高純度シランガスの需要を強く押し上げています。また、自動車産業におけるEV化や軽量化の進展は、複合材料の需要を増大させ、軽量化のための接着剤やコーティング剤へのシランカップリング剤の利用を拡大させています。環境規制の強化も市場に影響を与えており、VOC(揮発性有機化合物)排出量の削減が求められる中、水系コーティングや無溶剤系接着剤におけるシランの役割がますます重要になっています。さらに、より高性能な材料や製品が求められる中で、シランによる表面改質や接着性向上の技術は不可欠なものとなっています。

将来展望として、シランは今後も様々な新興分野での応用が期待されています。次世代半導体においては、微細化や3D積層化が進む中で、ALDなどを用いた精密な薄膜形成技術におけるシランの重要性がさらに増すでしょう。再生可能エネルギー分野では、太陽電池の効率向上や耐久性向上に寄与するシラン材料の開発が進められています。また、センサーやアクチュエーターなどのスマートマテリアル、生体適合性コーティング、ドラッグデリバリーシステム、診断薬といったバイオ・医療分野においても、より高度な機能を持つシラン材料の開発が期待されています。

環境対応も重要なテーマであり、環境負荷の低い製造プロセスの開発や、バイオマス由来シラン、リサイクル可能なシラン材料の研究が進められるでしょう。VOCフリーのシラン系製品の開発も加速すると考えられます。

技術革新の面では、複合材料のさらなる高性能化、多機能化に対応する新規シランカップリング剤の開発や、自己修復材料、透明導電膜など、新たな機能性材料への応用研究が進むと予想されます。AIやマテリアルズ・インフォマティクスを活用したシラン材料の設計・開発の効率化も進展するでしょう。

一方で、高純度シランガスの安定供給とコスト削減、特定の用途における反応性や安定性のさらなる改善、そして環境・安全規制への対応といった課題も存在します。これらの課題を克服し、持続可能な社会の実現に貢献する技術として、シランは今後もその重要性を増していくと考えられます。