シリコンキャパシタ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

シリコンキャパシタ市場レポートは、テクノロジー(MOS、MIS、ディープトレンチ、MIM)、キャパシタ構造(平面型、3D TSVなど)、エンドユーザーアプリケーション(自動車・モビリティ、家電など)、周波数帯(6 GHz未満、6~40 GHzなど)、集積レベル(ディスクリートSMDなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコンキャパシタ市場の概要(2030年までの市場規模とシェア予測)

市場の全体像と成長予測

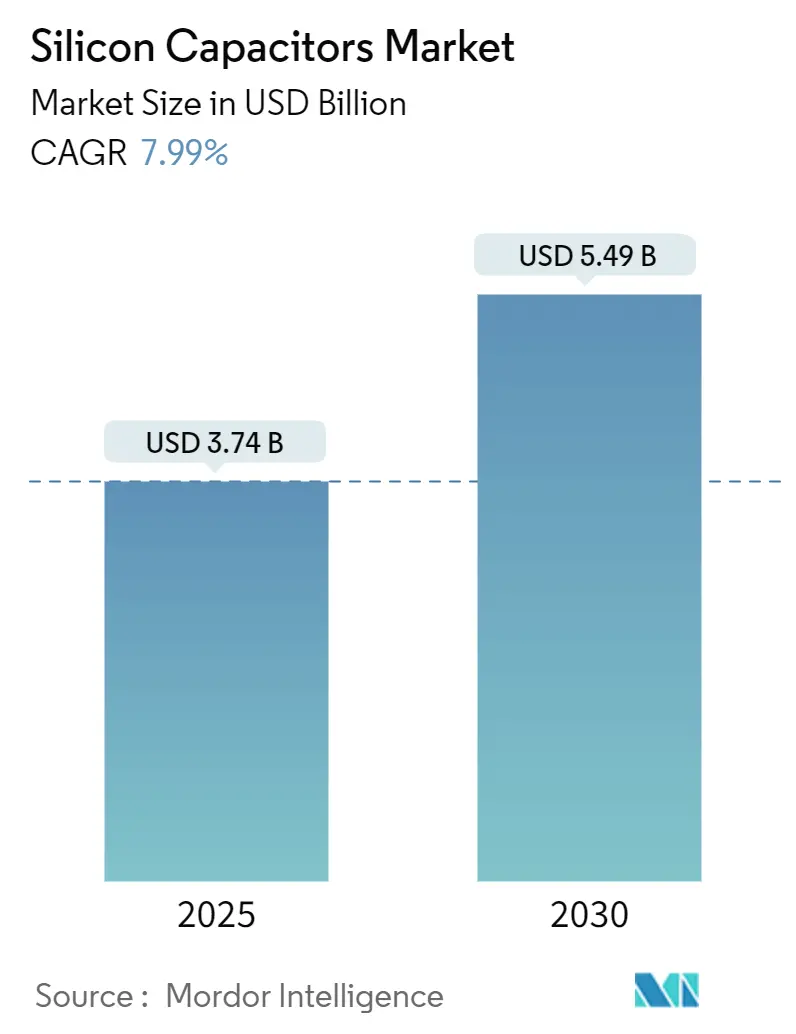

シリコンキャパシタ市場は、2025年には37.4億米ドルに達し、2030年には54.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.99%を見込んでいます。この成長は、5Gおよび次世代6Gデバイス向けのRFフロントエンド設計の高密度化、車載LiDARモジュールの高温対応への移行、ディープトレンチキャパシタを組み込んだチップレットベースの2.5Dインターポーザの普及といった要因に牽引されています。カーボンナノファイバーMIM構造の供給安定性も向上しており、ファウンドリが先進的な受動部品向けに新たな生産ラインを割り当てることで、以前のコスト上昇が緩和されています。

地域別では、アジア太平洋地域が集中したウェーハ製造拠点と積極的なワイヤレスインフラ展開により、生産面で明確なリーダーシップを維持しています。一方、北米は100GHzを超える防衛グレードのフラットパネルアレイからの高価格帯需要を取り込んでいます。競争は激化しており、従来の受動部品ベンダーは、組み込みキャパシタとロジックダイをバンドルするファウンドリレベルの製品に対抗し、市場シェアを守ろうとしています。これにより、大量生産される携帯電話の粗利益率は縮小していますが、極限環境ニッチ市場では依然として成長の余地があります。

主要なレポートのポイント

* 技術別: 2024年にはディープトレンチがシリコンキャパシタ市場シェアの36.1%を占めました。一方、MIMは2030年までに9.1%のCAGRで成長する見込みです。

* キャパシタ構造別: 2024年には3D TSVがシリコンキャパシタ市場の収益シェアの38.2%を占めました。カーボンナノファイバーMIMは2030年までに9.3%のCAGRで拡大すると予測されています。

* 最終用途別: 2024年には家電製品がシリコンキャパシタ市場の29.4%を占め、最大のシェアを維持しました。自動車およびモビリティ分野は、2030年までに9.8%のCAGRで最も高い成長を示すと予測されています。

* 周波数帯別: 2024年には6~40GHz帯がシリコンキャパシタ市場規模の44.7%を占めました。100GHzを超えるサブテラヘルツ帯は、2030年までに10.1%のCAGRで成長しています。

* 集積レベル別: 2024年にはディスクリートSMDがシリコンキャパシタ市場の53.6%のシェアを獲得しました。シリコンインターポーザ(2.5D)集積は、2030年までに9.4%のCAGRで最も急速に増加しています。

* 地域別: 2024年にはアジア太平洋地域がシリコンキャパシタ市場規模の46.3%を占め、2030年までに8.9%のCAGRで成長すると予測されています。

世界のシリコンキャパシタ市場のトレンドと洞察

推進要因(Drivers)

1. 5G/6GハンドセットにおけるRFフロントエンドの小型化加速(CAGRへの影響: +2.1%):

次世代スマートフォンは、4G設計と比較して40~60%多くの容量性素子を統合しており、OEMは6~40GHzでの寄生インダクタンスを低減するため、セラミックMLCCからシリコン誘電体への移行を余儀なくされています。ファウンドリレベルのディープトレンチ集積は、RF-SIP組立コストを15~20%削減し、大手ハンドセットブランドが設定する8mm以下のZハイト制限を満たします。これにより、アジア太平洋地域が短期的な需要の中心地となっています。

2. 車載LiDARの150℃超環境対応シリコンキャパシタへの移行(CAGRへの影響: +1.8%):

レベル3以上の車両におけるカメラ・LiDARフュージョンは、センサーモジュールをボンネット下に配置することを推進しており、受動部品は150℃以上の高温にさらされます。シリコンキャパシタは、MLCCが同様のストレス下で最大65%の容量を失うのに対し、はるかに予測可能に容量を維持します。プレミアム電気自動車プラットフォームは現在、バイアス、平滑化、EMI抑制のために8~12個のLiDARユニットを搭載し、それぞれ20~30個のSi-Capを組み込んでおり、2027年までに年間1.5億米ドルの市場拡大につながると見られています。

3. 組み込みトレンチキャパシタを備えたチップレット/2.5Dインターポーザの急速な採用(CAGRへの影響: +1.6%):

ムーアの法則のコスト曲線は、シリコンインターポーザ上で結合されたチップレットに有利であり、これは100ps以下の電力供給応答のためにスルーシリコンキャパシタに依存しています。組み込み受動部品は、部品表(BOM)から10~15%を削減し、1GHzまでのPDNインピーダンスを1mΩ以下に抑えることができ、600Wを超えるAIアクセラレータにとって必須の要件です。ディープトレンチウェーハの生産は依然として能力が制約されていますが、2025年には1100億米ドルの設備投資が予測されており、供給拡大が見込まれます。

4. ミリ波SAT-COMフラットパネルアレイの需要増加(CAGRへの影響: +1.2%):

ミリ波帯の衛星通信用フラットパネルアレイの需要が増加しています。

5. SWaP-C削減のための防衛グレードIPDの義務化(CAGRへの影響: +0.9%):

防衛分野では、サイズ、重量、電力、コスト(SWaP-C)の削減が求められており、集積受動デバイス(IPD)の採用が義務付けられています。

6. 1mm²以下のDC-DCモジュール向けオンシリコンデカップリングのパワーIC統合(CAGRへの影響: +1.4%):

データセンターやモバイルアプリケーションにおいて、1mm²以下のDC-DCモジュール向けに、オンシリコンデカップリングのパワーIC統合が進んでいます。

抑制要因(Restraints)

1. 25Vを超えるバイアスでのMLCCに対する電荷漏洩(CAGRへの影響: -1.4%):

バイアスが25Vを超えると、二酸化シリコン積層体における漏洩電流が急激に増加し、マイルドハイブリッド車で出現している48Vアーキテクチャへの適合性が制限されます。故障は通常34V付近で発生し、セラミック部品の50Vという通常の範囲をはるかに下回ります。これにより、産業用ドライブや車載コンバータでの採用が制約され、設計者は追加のレギュレーションステージを追加することで8~12%のコスト増を報告しています。

2. ディープトレンチ処理のファウンドリ能力の制限(CAGRへの影響: -1.8%):

ディープトレンチキャパシタに必要な高アスペクト比エッチングを提供するファブは世界で12社未満です。スループットは主流のCMOSフローより25~30%低く、設備投資はより高い利益を生む3nmロジックラインに集中しています。SEMIは2025年に全体で10%の能力向上を予測していますが、トレンチに特化した供給は大幅に遅れており、一部のサプライヤーではリードタイムが26週間を超えています。

3. 消費者向けBOMにおけるレガシー受動部品に対する高ASP(CAGRへの影響: -1.1%):

シリコンキャパシタは、コストに敏感な消費者市場において、従来の受動部品と比較して平均販売価格(ASP)が高いという課題があります。

4. 高湿度(85%RH超)アプリケーションにおける信頼性ギャップ(CAGRへの影響: -0.7%):

シリコンキャパシタは、高湿度環境(85%RH超)での信頼性に課題があり、熱帯地域や沿岸地域での採用を妨げています。

セグメント分析

* 技術別: ディープトレンチの優位性とMIMの革新

ディープトレンチプロセスは、2024年にシリコンキャパシタ市場シェアの36.1%を確保しました。これは、狭いダイフットプリント内で高容量を実現する三次元側壁の恩恵を受けています。MIMバリアントは、カーボンナノファイバー電極が異種材料なしで密度を200nF/mm²に引き上げることで、9.1%のCAGRで最も急速に成長しています。MOSとMISは、直線性が生の密度よりも重視される電圧制御発振器などのニッチ市場に留まっています。

* キャパシタ構造別: 3D TSVのリーダーシップとCNF-MIMの加速

3Dスルーシリコンビア(TSV)構造は、2024年に収益の38.2%を占めました。これは、垂直相互接続と容量性ストレージを1つの形成ステップで組み合わせることで、高帯域幅メモリスタックを合理化するためです。一方、CNF-MIMオプションは、最先端のAIパッケージが超薄型パワープレーンに採用することで、9.3%のCAGRを記録しています。

* 最終用途別: 家電製品がリードし、自動車が加速

家電製品は、スマートフォン、タブレット、ウェアラブルデバイスが小型化するエンベロープ内に高密度デカップリングを統合したことで、2024年の売上高の29.4%を占めました。自動車およびモビリティ分野に関連するシリコンキャパシタ市場規模は、LiDARセンサーの拡大と電気自動車におけるSiCインバータの採用により、9.8%のCAGRで急速に拡大しています。ITおよび通信は5G RANのアップグレードから恩恵を受けており、航空宇宙および防衛は放射線耐性があり、サブテラヘルツ対応の受動部品を必要とする高利益のニッチ市場を確保しています。

* 周波数帯別: 6-40 GHz帯の優位性とサブテラヘルツ帯の成長

6-40 GHz帯は、5G massive-MIMO無線機とCバンドスモールセルに支えられ、2024年のシリコンキャパシタ市場シェアの44.7%を占めました。しかし、100 GHzを超える帯域は、LEO地上端末用フラットパネルフェーズドアレイや先進レーダーシステムの生産拡大により、10.1%のCAGRで加速しています。

* 集積レベル別: ディスクリートSMDのリーダーシップとシリコンインターポーザの成長

ディスクリートSMDは、広範な組立インフラとセカンドソースの可用性に支えられ、2024年に53.6%のシェアを維持しました。しかし、チップレット集積がオフボード部品では達成できない超短電力ループインダクタンスを要求するため、シリコンインターポーザへの組み込みは9.4%のCAGRで増加しています。

地域分析

* アジア太平洋:

2024年にシリコンキャパシタ市場の46.3%を占め、2030年までに8.9%のCAGRで成長すると予測されています。中国は積極的な5Gマクロセル展開と世界最大の電気自動車市場で量を牽引し、日本と韓国はMaterial-2技術と精密自動車需要に貢献しています。台湾のファウンドリエコシステムは、ディープトレンチおよびCNF-MIM生産への即時アクセスを可能にし、ファブレス顧客の設計サイクルを短縮しています。

* 北米:

防衛、宇宙、高性能コンピューティングのニーズを組み合わせ、単位数は少ないものの高ASPを実現しています。この地域のシリコンキャパシタ市場規模は、オンショアの先進パッケージングを優先する国防総省の安全保障供給義務によって強化されています。アリゾナ、テキサス、オハイオ州での米国のファブ発表には、ロジックウェーハの生産と統合されたトレンチキャップバックエンドモジュールが含まれており、海外供給への依存度を改善しています。

* 欧州:

自動車の信頼性と産業オートメーションを重視しています。ドイツのティア1サプライヤーは、LiDARバイアスやSiCインバータ平滑化に使用されるグレード0キャパシタの複数年契約を結び、車両生産の変動にもかかわらず2030年までの地域需要を維持しています。フランスとイタリアの航空宇宙クラスターは、小型衛星バス用の放射線耐性のある受動部品を必要とし、100GHzを超えるプレミアムセグメントを強化しています。

競争環境

シリコンキャパシタ市場は中程度の集中度を示しており、上位5社が2024年の収益の推定63%を支配しています。村田製作所、KYOCERA AVX、Vishayは、原材料チャネルを共有するセラミックからシリコンへのロードマップを活用し、調達リスクを平滑化しています。TSMCやGlobalFoundriesなどのファウンドリは、CoWoSおよび3D Fabric製品に組み込みキャパシタをバンドルしており、ディスクリート受動部品と統合受動部品の境界を曖昧にしています。この収束はハンドセットソケットの価格を圧縮しますが、特殊な認定を必要とする防衛および自動車プログラムでは利益を維持しています。

技術的な優位性は、ディープトレンチ特許とカーボンナノファイバー堆積のノウハウにかかっています。少なくとも15件のファミリー出願が村田製作所の34VブレークダウンCNF-MIMプラットフォームを保護しており、ROHMはSiCデバイスの相乗効果を活用して、高温キャパシタをトラクションインバータにクロスセルしています。

2024年から2025年の戦略的な動きは、供給能力の確保を強調しています。村田製作所はQuantumScapeと提携し、セラミックフィルムを共同開発することで、シリコンキャパシタ誘電体に応用可能な歩留まりの知見を解き放つ可能性があります。ROHMはSiCパワーデバイスの長期供給契約を締結し、高純度シリコンの共同調達レバレッジを確保しています。Skyworksはアイオワ州のRFフロントエンド工場を50%拡張し、フィルターパワーモジュールにおける統合受動部品の需要を間接的に押し上げています。

最近の業界動向

* 2025年4月: ROHMは、電気自動車のコンパクトなオンボード充電器向けに、HSDIP20パッケージの高電力密度SiCモールドモジュールを発表しました。

* 2025年3月: 村田製作所は、Rohde & Schwarzの計測器で検証された、5GデバイスのRF消費電力を25%削減するデジタルエンベロープトラッキングPMICを発表しました。

* 2025年3月: ROHMのEcoGaN 650V HEMTが、村田パワーソリューションズの5.5kW AIサーバーフロントエンド電源に採用されました。

* 2025年3月: マツダとROHMは、次世代EV向けGaN部品の共同開発を開始し、2025年度までに車両レベルでのデモを目指しています。

このレポートは、シリコンキャパシタ市場に関する詳細な分析を提供しています。シリコンキャパシタは、広範な動作周波数に対応し、高速デジタル回路に理想的であり、広い動作温度範囲と優れた長期安定性を持つため、医療、通信、産業、高信頼性アプリケーションなど、多様な分野での利用に適しています。

市場規模に関して、シリコンキャパシタ市場は2025年の37.4億米ドルから、2030年までに54.9億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5G/6GハンドセットにおけるRFフロントエンドの小型化の加速。

* 車載LiDARが150℃以上の環境に対応するSi-Capへ移行していること。

* チップレット/2.5Dインターポーザーにおける組み込み型トレンチキャパシタの急速な採用。

* mmWave SAT-COMフラットパネルアレイの需要増加。

* 防衛グレードIPDにおけるSWaP-C(サイズ、重量、電力、コスト)削減の義務化。

* 1mm²以下のDC-DCモジュール向けオンシリコンデカップリングのパワーIC統合。

一方で、市場の成長を抑制する要因も存在します。

* 25V以上のバイアス電圧におけるMLCC(積層セラミックコンデンサ)と比較した電荷漏洩。

* 深溝プロセスにおけるファウンドリ容量の限定。

* コンシューマー向けBOM(部品表)におけるレガシー受動部品に対する高価格(ASP)。

* 高湿度(85%RH以上)アプリケーションにおける信頼性のギャップ。

レポートでは、市場は技術(MOS、MIS、深溝、MIM)、キャパシタ構造(プレーナー、3D TSV、スルーシリコン深溝、カーボンナノファイバーMIM)、エンドユーザーアプリケーション(自動車およびモビリティ、家電、ITおよび通信、航空宇宙および防衛、ヘルスケアおよび医療機器)、周波数帯域(6GHz未満、6-40GHz、40-100GHz、100GHz超)、統合レベル(ディスクリートSMD、組み込みPCB、シリコンインターポーザー、オンチップ)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)に細分化され、それぞれの市場規模と成長予測が提供されています。

特に、自動車およびモビリティ分野は、LiDARセンサーや高温対応パワーモジュールの普及により、2030年まで年平均成長率9.8%で最も急速に成長するアプリケーションセグメントと見込まれています。また、シリコンキャパシタは、寄生インダクタンスが低く、20GHz以上で高いQ値を維持できるため、5G、6G、サブTHz設計に不可欠であり、高周波数帯域においてMLCCよりも優位性を持っています。

技術面では、カーボンナノファイバーMIM(CNF-MIM)構造が最も高い静電容量密度を実現しており、現在200 nF/mm²を超え、2027年までに500 nF/mm²にスケールアップする見込みで、プレーナー型に比べて6倍高い密度を誇ります。

地域別では、アジア太平洋地域がファウンドリネットワークの密集と積極的な無線インフラ展開により、市場シェアの46.3%を占め、生産をリードしています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(村田製作所、KYOCERA AVX Components、TSMCなど多数)が含まれており、市場機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G/6GハンドセットにおけるRFフロントエンドの小型化の加速

- 4.2.2 車載LiDARにおける150°C超の環境グレードSi-Capへの移行

- 4.2.3 トレンチコンデンサを内蔵したチップレット/2.5Dインターポーザの急速な採用

- 4.2.4 ミリ波SAT-COMフラットパネルアレイの需要増加

- 4.2.5 SWaP-C削減のための防衛グレードIPDの義務化

- 4.2.6 1mm²未満のDC-DCモジュール向けオンシリコンデカップリングのパワーIC統合

-

4.3 市場の阻害要因

- 4.3.1 25V超バイアスにおける電荷漏洩とMLCCの比較

- 4.3.2 ディープトレンチ処理のための限られたファウンドリ容量

- 4.3.3 消費者向けBOMにおける従来の受動部品と比較した高いASP

- 4.3.4 高湿度(相対湿度85%超)アプリケーションにおける信頼性のギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 MOS

- 5.1.2 MIS

- 5.1.3 ディープトレンチ

- 5.1.4 MIM

-

5.2 キャパシタ構造別

- 5.2.1 平面型

- 5.2.2 3D TSV

- 5.2.3 シリコン貫通ディープトレンチ

- 5.2.4 カーボンナノファイバーMIM (CNF-MIM)

-

5.3 エンドユーザーアプリケーション別

- 5.3.1 自動車およびモビリティ

- 5.3.2 家庭用電化製品

- 5.3.3 ITおよび電気通信

- 5.3.4 航空宇宙および防衛

- 5.3.5 ヘルスケアおよび医療機器

-

5.4 周波数帯域別

- 5.4.1 6 GHz未満

- 5.4.2 6-40 GHz

- 5.4.3 40-100 GHz

- 5.4.4 100 GHz超 (サブテラヘルツ)

-

5.5 集積レベル別

- 5.5.1 ディスクリートSMD

- 5.5.2 組み込みPCB

- 5.5.3 シリコンインターポーザ (2.5D)

- 5.5.4 オンチップ (モノリシック)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 村田製作所

- 6.4.2 京セラAVXコンポーネンツ株式会社

- 6.4.3 ヴィシェイ・インターテクノロジー株式会社

- 6.4.4 スカイワークス・ソリューションズ株式会社

- 6.4.5 台湾積体電路製造株式会社 (TSMC)

- 6.4.6 エンパワー・セミコンダクター株式会社

- 6.4.7 MACOMテクノロジー・ソリューションズ・ホールディングス株式会社

- 6.4.8 マイクロチップ・テクノロジー株式会社

- 6.4.9 エロヒム株式会社

- 6.4.10 マサチューセッツ・ベイ・テクノロジーズ株式会社

- 6.4.11 スモルテック・セミAB

- 6.4.12 フラウンホーファーIPMS

- 6.4.13 ローム株式会社

- 6.4.14 STマイクロエレクトロニクスN.V.

- 6.4.15 オンセミ・コーポレーション

- 6.4.16 インフィニオン・テクノロジーズAG

- 6.4.17 ウルフスピード株式会社

- 6.4.18 サムテック株式会社 (ガラスインターポーザーSi-Cap)

- 6.4.19 ノウルズ・プレシジョン・デバイスズLLC

- 6.4.20 ヴュルト・エレクトロニクスGmbH & Co. KG

- 6.4.21 KEMET (ヤゲオ・コーポレーション)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコンキャパシタは、半導体プロセス技術を用いてシリコン基板上に形成されるコンデンサの一種でございます。従来のセラミックコンデンサや電解コンデンサとは異なり、集積回路(IC)と同一の製造プロセスで形成できるという大きな特徴を持っております。これにより、極めて小型で薄型、高精度、高信頼性のコンデンサを実現することが可能となります。誘電体としては、主に酸化シリコン(SiO2)や窒化シリコン(Si3N4)などが用いられ、これらの材料を非常に薄い層として形成することで、高い静電容量密度を達成しています。その優れた周波数特性、温度特性、そして低ESR(等価直列抵抗)および低ESL(等価直列インダクタンス)といった電気的特性から、現代の高性能電子機器において不可欠な部品となりつつあります。

シリコンキャパシタにはいくつかの主要な種類がございます。最も一般的なのは、2つの金属電極の間に誘電体を挟む構造を持つMIM(Metal-Insulator-Metal)キャパシタです。これは高精度で安定した容量値を提供します。次に、半導体デバイスのゲート酸化膜を利用したMOS(Metal-Oxide-Semiconductor)キャパシタがあります。これは集積回路内で容易に形成できる利点がありますが、容量値が印加電圧に依存する特性を持つ場合があります。さらに、シリコン基板に深い溝(トレンチ)を掘り、その側壁を利用して電極と誘電体を形成するトレンチキャパシタも存在します。これは非常に高い容量密度を実現し、主にDRAMなどのメモリ技術で培われた技術が応用されています。また、複数のMIM構造を積層することで、さらに容量密度を高める積層型シリコンキャパシタや、PN接合の空乏層容量を利用し、印加電圧によって容量値が変化する可変容量シリコンキャパシタ(バリキャップ/バラクタダイオード)も、特定の用途で活用されております。

シリコンキャパシタの用途は多岐にわたります。最も重要な用途の一つは、ICの電源デカップリングおよびバイパスコンデンサとしての利用です。高周波で動作するLSIの電源ピン近傍に配置することで、電源ノイズを除去し、電源電圧の安定化に大きく貢献します。その低ESR/ESL特性は、高速動作時の電源インピーダンスを低く保つ上で極めて重要です。また、携帯電話、Wi-Fiモジュール、BluetoothデバイスなどのRF(高周波)回路においても広く採用されています。ここでは、インピーダンスマッチング、フィルタ、共振回路などに使用され、高Q値と高精度が求められます。さらに、高精度な容量値と安定した温度特性から、水晶発振器の負荷容量やRC発振回路の構成要素としてタイミング回路や発振回路にも利用されます。MEMSセンサ(圧力センサ、加速度センサなど)の信号処理回路では、微小な容量変化を検出する回路の一部としても機能します。医療機器分野では、小型化と高信頼性が必須となるペースメーカーや補聴器などの医療用インプラントデバイスに採用され、車載エレクトロニクス分野では、高温環境下での信頼性や振動耐性が求められるADAS(先進運転支援システム)やインフォテインメントシステムでの利用が拡大しています。ウェアラブルデバイスやIoTデバイスといった、極めて小型で薄型、低消費電力が要求される機器においても、その特性が重宝されております。

関連技術としては、受動部品の集積化(IPD: Integrated Passive Devices)が挙げられます。シリコンキャパシタは、抵抗器やインダクタと共に単一のシリコンチップ上に集積されるIPDの中核部品として重要な役割を果たします。これにより、部品点数の削減、基板面積の縮小、性能向上、そしてシステム全体のコスト削減が可能となります。MEMS技術も密接に関連しており、シリコン基板上に微細構造を形成する技術は、シリコンキャパシタの製造プロセスと共通する部分が多く、特に可変容量キャパシタやセンサとの融合が進んでいます。また、シリコンキャパシタを他の半導体チップと積層する3D積層技術は、TSV(Through-Silicon Via)技術と組み合わせることで、さらなる小型化と高性能化を実現します。SiCやGaNなどの広帯域ギャップ半導体を用いた次世代パワー半導体デバイスの周辺回路では、高温動作や高周波動作に対応できるシリコンキャパシタの需要が高まる可能性があります。さらに、誘電体材料としてSiO2やSi3N4だけでなく、HfO2などの高誘電率材料(High-k誘電体)を導入することで、同じ面積でより高い容量値を得る研究開発も活発に進められております。

市場背景としましては、スマートフォン、ウェアラブルデバイス、IoT機器の普及に伴い、電子部品のさらなる小型化、薄型化が強く求められており、シリコンキャパシタはその要求に応える有力なソリューションとして注目されています。また、5G通信、データセンター、高性能プロセッサの進化により、回路の動作周波数は高まり続けており、電源ノイズ対策や信号品質維持のために、低ESR/ESL特性を持つコンデンサが不可欠となっています。医療機器、車載エレクトロニクス、産業機器など、高い信頼性と安定した性能が求められる分野での採用も着実に進んでおります。一方で、従来のセラミックコンデンサ(MLCC)と比較して、一般的にコストが高い点が課題とされてきましたが、集積化によるシステム全体のコスト削減効果や、特定の高性能要求に応えることで市場を拡大しています。MLCCの微細化・高容量化も進んでおり、両者は競合関係にありますが、シリコンキャパシタは半導体プロセスで製造されるため、特定の材料に依存するMLCCと比較して、サプライチェーンの安定性という点で優位性を持つ場合もございます。

将来展望としましては、シリコンキャパシタはさらなる進化を遂げると予想されます。高誘電率材料の導入や3D構造の進化により、単位面積あたりの容量密度がさらに向上し、より小型で高性能な製品が登場するでしょう。抵抗器、インダクタ、キャパシタを一体化したIPDソリューションの中核部品としての重要性は増し、モジュール全体の小型化、性能向上、設計の簡素化を促進します。5G/6G通信やミリ波帯アプリケーションの普及に伴い、高周波特性に優れたシリコンキャパシタの需要は一層拡大し、特にアンテナモジュールやRFフロントエンドモジュールでの採用が加速すると見込まれます。低消費電力、小型、高信頼性が求められるエッジAIデバイスやIoTセンサーノードにおいて、電源安定化やノイズ対策のキーデバイスとして普及が進むでしょう。車載分野では、ADAS、自動運転、EV(電気自動車)の進化に伴い、高温・高信頼性・長寿命が求められる用途での採用がさらに加速し、産業機器においても高精度制御や過酷な環境下での安定動作に貢献します。将来的には、温度センサやヒューズ機能など、他の機能をキャパシタと一体化させることで、より付加価値の高いデバイスとしての進化も期待されております。