シリコンカーバイド繊維市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

炭化ケイ素繊維市場レポートは、繊維タイプ(連続繊維、短繊維)、形態(連続、織物)、エンドユーザー産業(航空宇宙・防衛、エネルギー・電力、産業、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭化ケイ素繊維市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

炭化ケイ素繊維市場は、繊維タイプ(連続繊維、短繊維)、形態(連続、織物)、最終用途産業(航空宇宙・防衛、エネルギー・電力、産業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

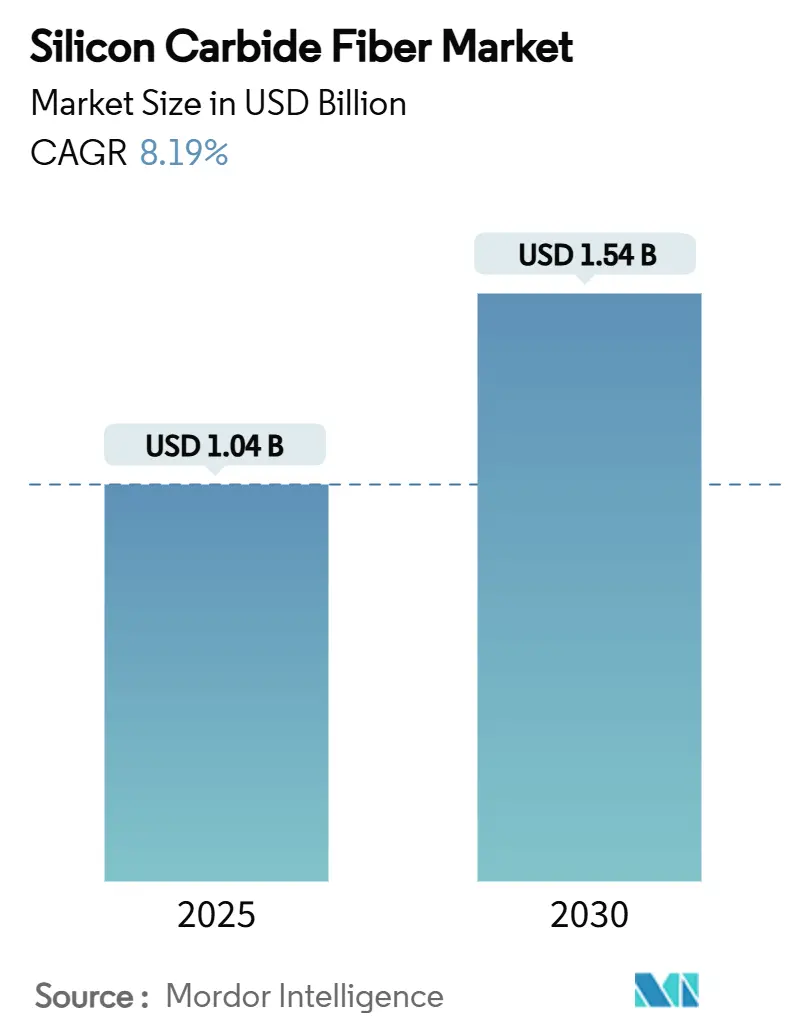

2025年の市場規模は10.4億米ドルと推定され、2030年には15.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.19%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は高く、主要なプレイヤーが市場を牽引しています。

この市場の成長は、次世代ガスタービンエンジンにおけるセラミックマトリックス複合材料(CMC)の採用急増、高温耐事故性核燃料被覆管への需要増加、および電動モビリティの熱保護システムにおける急速な進歩によって支えられています。連続繊維は、1,600℃で2.8 GPaを超える引張強度を維持できるため、構造用途で優位に立っています。これにより、航空宇宙エンジン部品は、重量増加なしに従来の超合金よりも250℃高い温度で稼働することが可能になります。織物プリフォームは、3D強化構造の積層を簡素化することで、さらなる採用を促進しています。

地域別に見ると、北米はハンツビルに初の商業規模の繊維工場があることから恩恵を受けています。一方、アジア太平洋地域は、日本、韓国、中国のプログラムがポリカルボシラン由来技術を拡大しているため、最も急速な成長を遂げています。競争の激しさは、量産能力よりも独自の加工ノウハウに集中しており、コスト削減の取り組みが進んでいるにもかかわらず、価格はコストに敏感な閾値を超えたままです。

主要なレポートのポイント

* 繊維タイプ別: 連続繊維は2024年に炭化ケイ素繊維市場シェアの70.64%を占め、2030年までに8.76%のCAGRで成長すると予測されています。

* 形態別: 織物プリフォームは2024年に市場規模の56.50%を占め、2030年までに8.55%のCAGRで拡大すると予測されています。

* 最終用途産業別: 航空宇宙・防衛は2024年に市場規模の61.29%を占め、2030年までに8.92%のCAGRで成長しています。

* 地域別: 北米は2024年に市場規模の37.65%を占め、アジア太平洋地域は2030年までに8.81%のCAGRで成長しています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 商用および軍用航空宇宙エンジン生産の急速な増加: LEAPシリーズのCMCシュラウドは1,000万飛行時間を超え、商用サービスにおける炭化ケイ素繊維複合材料の有効性を証明しています。軍用分野では、T901エンジンがUH-60Mブラックホークに1,000馬力の追加出力を提供しつつ、SiC CMCにより部品質量を50%削減しています。プラット・アンド・ホイットニーは、SiC強化ベーンと燃焼器の認定を加速するため、カールスバッドにCMCセンターを開設しました。エンジンOEMは2028年までに年間1,200回以上のLEAPショップ訪問を予想しており、サフランはグローバルなメンテナンスネットワークに10億ユーロ以上を投資しています。フリートの成熟に伴い、アフターマーケットの需要が長期的な繊維量を確保し、継続的な生産能力拡大を正当化しています。

2. 次世代ガスタービンにおけるSiC強化セラミックマトリックス複合材料の需要急増: ガスタービンメーカーは、複合サイクル効率を高めるため、1,300℃を超える燃焼温度を目標としています。SiC繊維は、ニッケル合金がクリープする温度でも引張強度を維持するため、この目標達成に不可欠です。かつてCMCの寿命を制限していた蒸気酸化は、SiC繊維用に設計された環境バリアコーティングにより、25,000時間以上のサービス寿命に延長されています。水素燃焼タービンも、SiCが鋼鉄と比較して高温水素中で優れた耐性を示すため、さらなる推進力となっています。海洋推進も別のベクトルであり、SiCライナーを備えた5 MWのコンパクトタービンは、フェリー運航業者が高価なSCRシステムなしでIMO Tier III排出基準を満たすことを可能にします。これらの要因が、航空宇宙以外の需要を多様化し、炭化ケイ素繊維市場の成長曲線を平滑化しています。

3. 小型モジュール炉(SMR)ベンダーによる耐事故性燃料被覆管へのSiC繊維採用: ゼネラル・アトミクスのSiGA被覆管は、アイダホ国立研究所での120日間の照射中に1,900℃に耐え、第4世代炉およびSMRの安全性評価における画期的な成果となりました。米国原子力規制委員会は、フラマトームとウェスチングハウスのSiC被覆管を同時に審査しており、2030年代半ばの展開に向けた規制の動きを示しています。デジタルツインモデリングは、認定コストと時間を削減し、電力会社に燃料再装填の経済性に関する明確な情報を提供しています。日本と韓国は、改良型沸騰水型原子炉におけるSiCベースのATFの実現可能性調査を開始し、潜在的な需要を広げています。SMRベンダーが設計を最終決定するにつれて、確固たる繊維契約がベースロード量を固定し、炭化ケイ素繊維市場を周期的な航空宇宙の変動から保護すると予想されます。

4. 電動モビリティ熱保護システムにおける軽量化の推進: 800Vを超えるバッテリーパックは熱暴走のリスクを高めるため、自動車メーカーは1,300℃の耐アブレーション性を持つSiC繊維布バリアを指定しています。初期のフィールドデータでは、従来のマイカシールドと比較して40%の軽量化が達成され、難燃性は維持されています。SiC繊維をドープした炭素ベースの熱拡散材は、厚さ方向の導電性を向上させ、急速充電中のセルピーク温度を15℃低下させます。中国のGB 38031-2020規制やEuro NCAPの2026年バッテリー火災プロトコルは、堅牢な熱バリアへの注目度を高め、自動車グレードのSiC繊維に対するOEMからの要求を促進しています。車両あたりの使用量は控えめですが、ユニットあたりの価値は高く、サプライヤーにとって別の収益性の高いニッチ市場となっています。

5. 極超音速飛行熱シールドプログラムにおけるSiC繊維の採用: 極超音速飛行体のノーズチップや熱シールドにSiC繊維が採用されています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 超高生産コストと設備投資の集中: 4成分ポリカルボシラン合成と1,800℃での焼結は、炭素繊維のベンチマークをはるかに超える生産コストを生み出します。GEアエロスペースのハンツビルにある2つの工場は合計2億米ドルの費用がかかり、高い参入障壁を浮き彫りにしています。炉が酸素制御雰囲気の維持を必要とするため、エネルギー費用だけで完成繊維価格の20%を超えることがあります。感光性ポリカルボシランの研究は常圧硬化の可能性を示していますが、まだパイロットスケールに留まっています。画期的な加工技術やより広範な量産による固定費の希薄化が実現するまで、炭化ケイ素繊維市場は資本力のある既存企業に集中し、コストに敏感な分野での価格弾力性を制限するでしょう。

2. ポリカルボシラン前駆体供給におけるスケールアップのボトルネック: 世界中で必要な純度の前駆体を合成できる施設は10数カ所未満であり、日本のサプライヤーが技術を支配しています。化学蒸着硬化経路は生産量を2倍にできる可能性がありますが、依然として溶剤回収と排ガス処理の課題に直面しています。ポリアルミノカルボシランの研究は多様化の可能性を開きますが、配合安定性の問題が商業化を遅らせています。空気-真空交互酸化サイクルはエネルギー強度を15%低下させますが、少数の生産者しか持たない特殊な炉が必要です。これらの制約は、炭化ケイ素繊維市場を地域的な供給ショックに晒し、新規参入企業が材料を認定するのを困難にしています。この状況は、既存のサプライヤーが市場を支配し、価格決定力を維持することを可能にし、結果として市場の競争を阻害しています。また、サプライチェーンの多様性が不足しているため、予期せぬ生産停止や地政学的な緊張が市場全体に大きな影響を与えるリスクがあります。特に、航空宇宙や防衛といった戦略的産業において、このような供給の脆弱性は深刻な懸念事項です。

3. 最終用途市場の限定性: 現在、炭化ケイ素繊維の主な用途は、航空宇宙エンジンの高温部品、防衛産業の軽量装甲、および一部の高性能スポーツ用品に限られています。これらの市場はニッチであり、要求される性能と信頼性が非常に高いため、製品の認証プロセスが長く、コストがかかります。新しい用途への拡大は、繊維のコスト削減と性能向上、そしてより広範な産業標準の確立にかかっています。例えば、自動車産業やエネルギー分野での応用が期待されていますが、現在の価格水準では普及は難しいでしょう。

4. 代替材料との競争: 炭化ケイ素繊維は優れた高温特性と軽量性を持ちますが、炭素繊維、セラミック繊維、および金属合金などの代替材料との競争に直面しています。これらの代替材料は、多くの場合、より成熟した生産プロセスと低いコスト構造を持っています。炭化ケイ素繊維がこれらの材料に対して競争優位性を確立するためには、特定のニッチ市場での性能優位性をさらに強化するか、あるいはコストを大幅に削減する必要があります。特に、コストに敏感な市場では、性能のわずかな向上では高価格を正当化できません。

これらのボトルネックは、炭化ケイ素繊維市場の成長を阻害し、その潜在能力を十分に発揮することを妨げています。技術革新、生産規模の拡大、そしてサプライチェーンの多様化が、この市場がより広範な産業で採用されるための鍵となるでしょう。

このレポートは、シリコンカーバイド(SiC)繊維市場に関する詳細な分析を提供しています。

市場規模と成長予測

シリコンカーバイド繊維市場は、2025年に10.4億米ドルの規模に達すると予測されています。2025年から2030年にかけて、年平均成長率(CAGR)8.19%で拡大すると見込まれており、堅調な成長が予測されています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

1. 商用および軍用航空宇宙エンジンの生産における急速な増加。SiC繊維は、ガスタービン部品を250℃高温で稼働させ、重量を最大50%削減することで、燃費効率と推力マージンを向上させる重要な役割を担っています。

2. 次世代ガスタービンにおけるSiC強化セラミックマトリックス複合材料(CMCs)の需要急増。

3. 原子力小型モジュール炉(SMR)ベンダーによる、事故耐性燃料被覆材としてのSiC繊維の採用。

4. Eモビリティの熱保護システムにおける軽量化の推進。

5. 極超音速飛行の熱シールドプログラムにおけるSiC繊維の採用。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 超高額な生産コストと高い設備投資。

2. ポリカルボシラン前駆体供給におけるスケールアップのボトルネック。

3. コスト競争力のある炭素繊維やアルミナ繊維からの代替脅威。

市場セグメンテーションと主要トレンド

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 繊維タイプ別: 連続繊維と短繊維。2024年には連続繊維が市場の70.64%を占め、最大のシェアを保持しています。

* 形態別: 連続形態と織物形態。

* 最終用途産業別: 航空宇宙・防衛、エネルギー・電力、産業、その他の最終用途産業。航空宇宙・防衛分野は、SiC繊維の主要な応用先の一つです。

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカ。特にアジア太平洋地域は、8.81%のCAGRで最も急速に成長している地域です。これは、日本の前駆体生産能力の拡大と、韓国および中国における航空宇宙製造の増加に牽引されています。

レポートの構成と内容

本レポートは、市場の概要、推進要因、抑制要因、バリューチェーン分析、ポーターのファイブフォース分析といった市場環境の詳細な分析を含んでいます。また、繊維タイプ、形態、最終用途産業、地域ごとの市場規模と成長予測を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(BJS Ceramics GmbH、GE Aerospace、Nippon Carbon Co Ltd.、SGL Carbon、UBE Corporationなど15社)が網羅されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が含まれています。

さらに、市場機会と将来の展望、未開拓のニーズ評価についても言及されています。

結論

シリコンカーバイド繊維市場は、航空宇宙、エネルギー、Eモビリティなどの分野での需要拡大に支えられ、今後も力強い成長が期待されています。高コストや供給の課題はあるものの、その優れた特性により、様々な先端技術において不可欠な材料としての地位を確立しつつあります。

最終更新日:2024年10月29日。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商業用および軍用航空宇宙エンジン生産の急速な増加

- 4.2.2 次世代ガスタービンにおけるSic強化セラミックマトリックス複合材料(CMC)の需要急増

- 4.2.3 事故耐性燃料被覆材にSic繊維を採用する小型モジュール炉(SMR)ベンダー

- 4.2.4 Eモビリティ熱保護システムにおける軽量化推進

- 4.2.5 極超音速飛行熱シールドプログラムにおけるSic繊維の採用

- 4.3 市場の阻害要因

- 4.3.1 超高生産コストと資本集約度

- 4.3.2 ポリカルボシラン前駆体供給におけるスケールアップのボトルネック

- 4.3.3 コスト競争力のある炭素繊維およびアルミナ繊維からの代替の脅威

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 繊維タイプ別

- 5.1.1 連続繊維

- 5.1.2 短繊維

- 5.2 形態別

- 5.2.1 連続

- 5.2.2 織物

- 5.3 エンドユーザー産業別

- 5.3.1 航空宇宙・防衛

- 5.3.2 エネルギー・電力

- 5.3.3 産業

- 5.3.4 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 BJS Ceramics GmbH

- 6.4.2 COI Ceramics

- 6.4.3 GE Aerospace

- 6.4.4 General Atomics Electromagnetic Systems

- 6.4.5 Haydale Graphene Industries plc

- 6.4.6 MATECH

- 6.4.7 NGS Advanced Fibers Co., Ltd.

- 6.4.8 日本カーボン株式会社

- 6.4.9 Safran Ceramics

- 6.4.10 SGL Carbon

- 6.4.11 Specialty Materials Inc.

- 6.4.12 Suzhou Saifei Group Ltd.

- 6.4.13 TISICS Ltd.

- 6.4.14 東芝デバイス&ストレージ株式会社

- 6.4.15 宇部興産株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコンカーバイド繊維は、炭化ケイ素(SiC)を主成分とする高性能セラミックス繊維であり、その優れた特性から様々な先端分野で注目されています。この繊維は、非常に高い耐熱性、高強度、高弾性率、優れた耐酸化性、耐腐食性、そして低密度という特徴を兼ね備えています。特に、金属材料や他のセラミックス材料では対応が困難な、極めて過酷な高温環境下においても機械的特性を維持できる点が最大の強みです。一般的には、ポリカルボシランなどの有機ケイ素ポリマーを前駆体として合成され、これを紡糸、不融化処理、そして高温での焼成を経てセラミックス化することで製造されます。この製造プロセスにより、SiCの持つ優れた特性を繊維状で実現し、複合材料の強化材として利用することが可能となります。

シリコンカーバイド繊維には、その製造方法や組成によっていくつかの種類が存在します。前駆体ポリマーによる分類では、ポリカルボシラン(PCS)を主原料とするものが最も一般的で、日本のNicalon、Tyranno、Hi-Nicalonなどが代表的です。これらの繊維は、炭素含有量や結晶構造の違いにより、耐熱性や機械的特性が異なります。また、チタンやジルコニウムなどの元素を導入したポリチタノカルボシラン(PTCS)系やポリジルコノカルボシラン(PZCS)系の繊維も開発されており、これらはさらなる耐熱性やクリープ特性の向上を目指しています。組成による分類では、炭素とケイ素の比率がほぼ1:1で結晶性の高い化学量論的SiC繊維と、過剰な炭素や酸素を含む非化学量論的SiC繊維に分けられます。化学量論的SiC繊維は高温での特性に優れる一方、非化学量論的SiC繊維は製造が比較的容易であるという特徴があります。製造プロセスによる分類では、前駆体ポリマーを溶融紡糸し、焼成する溶融紡糸・焼成法が主流ですが、化学気相成長(CVD)法によりSiCを直接析出させることで、単結晶に近い高品質な繊維を得る技術も存在します。

シリコンカーバイド繊維の用途は、その卓越した特性から多岐にわたります。最も期待されているのは航空宇宙分野であり、ジェットエンジンのタービンブレード、ノズル、燃焼器ライナーなどの高温部品に、セラミックス基複合材料(CMC)の強化繊維として使用されています。これにより、エンジンの軽量化と耐熱性向上を実現し、燃費改善や推力向上に貢献しています。また、ロケットエンジン部品やスペースシャトルなどの耐熱構造材としても利用されています。エネルギー分野では、原子力発電所の燃料被覆管材料として、事故時の安全性向上(高温での水蒸気反応の抑制)に寄与することが期待されています。さらに、核融合炉材料としては、中性子照射耐性や低放射化特性が評価されています。ガスタービン発電の高温部品への適用も進められています。自動車分野では、高性能ブレーキディスク、エンジン部品、排気系部品などへの応用により、軽量化、耐摩耗性、耐熱性の向上が図られています。その他にも、高温フィルター、触媒担体、耐熱断熱材、さらには防弾チョッキなどの防護材としても研究・実用化が進められています。

シリコンカーバイド繊維の利用を支え、またその可能性を広げる関連技術も数多く存在します。最も重要なのは、SiC繊維を強化材とし、SiCマトリックスで固めたセラミックス基複合材料(CMC)技術です。この技術は、SiC繊維の優れた特性を最大限に引き出し、靭性や信頼性を向上させるためのもので、化学気相含浸(CVI)、ポリマー含浸・熱分解(PIP)、液体シリコン含浸(LSI)などの様々な製造プロセスが開発されています。また、高品質なSiC繊維を安定して製造するための、高純度で分子量制御された前駆体ポリマー合成技術も不可欠です。繊維とマトリックス間の界面を最適化し、複合材料の靭性や強度を向上させるための表面処理技術(例えばBNコーティング)も重要な要素です。CMC部品の品質保証のためには、非破壊検査技術が不可欠であり、さらに高温環境下でSiC繊維強化CMC部品を安全に使用するための設計、シミュレーション、寿命予測といった高温設計・解析技術も重要な関連技術として挙げられます。

シリコンカーバイド繊維の市場は、現在ではニッチな市場ですが、航空宇宙やエネルギー分野での需要拡大により、今後大きな成長が見込まれています。特に、次世代航空機エンジンの開発が市場を牽引する主要な要因となっています。市場の主要プレイヤーとしては、日本企業が技術的に先行しており、日本カーボンや宇部興産(現UBE)などが代表的なSiC繊維メーカーとして知られています。海外では、フランスのSafran S. A.や米国のGeneral Electricなどが、SiC繊維を用いたCMC部品の開発・製造を積極的に進めています。しかし、市場にはいくつかの課題も存在します。最も大きな課題は高コストであることです。製造プロセスが複雑で、原材料も高価なため、金属材料に比べてコストが高く、これが広範な用途への普及を妨げる要因となっています。量産性の確保も課題であり、高品質な繊維を安定して大量生産する技術の確立が求められています。また、長期的な信頼性データの蓄積と、材料・部品の標準化も市場拡大には不可欠です。さらに、硬く脆い性質を持つため、加工が難しいという課題もあります。

将来展望として、シリコンカーバイド繊維は、これらの課題を克服し、さらなる進化と用途拡大が期待されています。コストダウンと量産化は最優先課題であり、製造プロセスの効率化、原材料コストの低減、自動化技術の導入により、より広範な産業分野への適用を目指す動きが加速するでしょう。性能面では、さらなる耐熱性、クリープ特性、耐環境性(水蒸気、酸素)の向上が追求され、特に核融合炉向けには中性子照射耐性の高いSiC繊維の開発が進められています。より高強度・高弾性率の繊維開発も継続されるでしょう。新規用途開拓も重要な方向性であり、自動車、産業機械、医療分野など、現在の主要用途以外への展開が期待されます。例えば、電気自動車(EV)の軽量化や、高温センサー、MEMSデバイスなどへの応用も研究されています。製造プロセスにおける環境負荷低減やリサイクル技術の開発といったサステナビリティへの配慮も、今後の重要なテーマとなるでしょう。日本が技術的に先行しているものの、欧米や中国でも研究開発が進んでおり、国際競争は激化すると予想されます。そのため、技術優位性の維持と、新たな価値創造が将来の成長の鍵となります。シリコンカーバイド繊維は、極限環境下での利用を可能にする「夢の材料」として、今後も様々な技術革新を牽引していくことでしょう。