シリコンカーバイド市場規模・シェア分析 ― 成長動向と予測 (2026年~2031年)

シリコンカーバイドレポートは、製品タイプ(黒色シリコンカーバイド、緑色シリコンカーバイド、およびその他の製品)、用途(鉄鋼製造、エネルギー、自動車、航空宇宙・防衛、エレクトロニクス・半導体、およびその他の用途)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭化ケイ素(SiC)市場概要:成長トレンドと予測(2026年~2031年)

本レポートは、炭化ケイ素(SiC)市場の規模、トレンド、シェア、成長予測について詳細に分析しています。2025年から2031年までの期間を対象とし、市場は製品タイプ(黒色SiC、緑色SiC、その他)、用途(鉄鋼製造、エネルギー、自動車、航空宇宙・防衛、エレクトロニクス・半導体、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

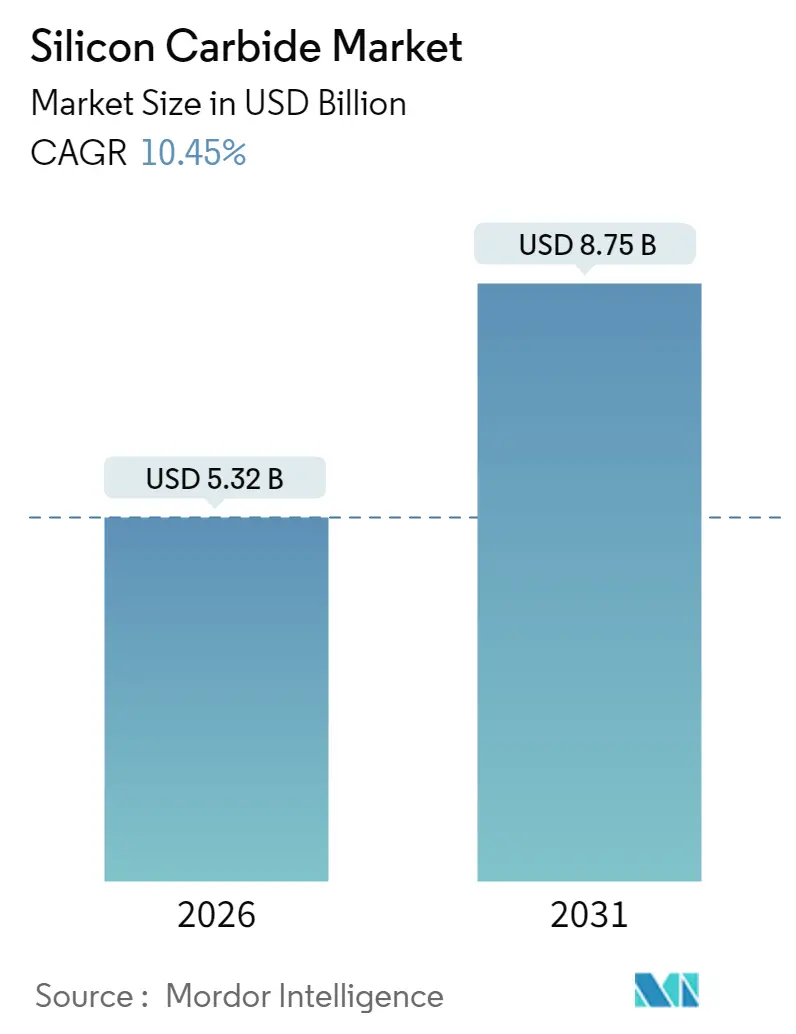

炭化ケイ素市場は、2025年の48.2億米ドルから、2026年には53.2億米ドルに達し、2031年には87.5億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は10.45%と見込まれており、特にアジア太平洋地域が最も急速に成長し、最大の市場であり続けるとされています。市場の集中度は高いと評価されています。

この成長の原動力となっているのは、200mmウェハーへの移行です。インフィニオンが2025年2月に初めて実現したこの技術は、1枚の基板からのチップ生産量をほぼ倍増させ、単位コストを削減します。また、電気自動車(EV)メーカーが800Vアーキテクチャへ移行していること、再生可能エネルギーインバーターが98%の効率を追求していること、データセンター運営者が冷却コストを25~40%削減しようとしていることも需要を押し上げています。

政府のインセンティブも成長を後押ししています。米国のCHIPS法はWolfspeedのノースカロライナ工場に7億5,000万米ドルを、欧州のChips ActはSTMicroelectronicsのイタリア工場に50億ユーロを割り当て、地域の供給セキュリティを強化しています。アジア太平洋地域は依然として規模の優位性を保持していますが、欧米の主権イニシアチブがサプライチェーンの地図を再構築しており、量子フォトニクス研究はSiC市場に新たな非パワーエレクトロニクス分野の可能性を開いています。

# 主要なレポートのポイント

* 製品タイプ別: 2025年の収益では黒色SiCが41.56%を占めましたが、緑色SiCは2031年までに13.05%のCAGRで拡大すると予測されています。

* 用途別: 2025年のSiC市場シェアではエレクトロニクス・半導体が33.98%を占めました。自動車分野は2031年までに12.25%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2025年に52.12%の収益を占め、将来の成長においても11.96%のCAGRでリードすると見込まれています。

# 世界の炭化ケイ素市場のトレンドと洞察

成長促進要因:

1. パワーエレクトロニクスからの需要急増: 自動車OEMは800V駆動系への移行に伴い、100kHz以上でスイッチング可能なSiC MOSFETを指定しています。オンセミのEliteSiC M3eファミリーはターンオフ損失を半減させ、インフィニオンの1200V CoolSiCデバイスは900Vを超える充電器を可能にしています。データセンターではSiCベースの整流器により変換効率が98%に向上し、冷却コストを25~40%削減しています。これらの用途は、2050年までにウェハー需要をシリコン基板と同等に押し上げると予想されています。

2. 再生可能エネルギーの利用拡大: フラウンホーファーISEの3.3kV SiCトランジスタは、98.4%効率の太陽光インバーターを実現し、中電圧グリッドに直接接続できます。太陽光発電設備はシリコンダイオードと比較してシステム効率が2%向上し、エネルギー損失が70%低減されます。風力タービンではSiCの熱伝導率により200℃のローター側温度に対応可能です。

3. 極限温度機器におけるSiCセラミックスの急速な採用: NASAのSiC繊維強化複合材料は極超音速試験で2,700°Fに耐え、金属超合金を上回る損傷耐性を示しています。サンゴバン社のSiC耐火物は1,600℃以上で強度を維持し、工業炉での均一な熱プロファイルを可能にします。石油化学反応器では、腐食性・高温環境下で鋼鉄の4倍長持ちするSiCチューブが指定されています。

4. ワイドバンドギャップファブへの政府インセンティブ: 米国のCHIPS法はWolfspeedに7億5,000万米ドル、Boschに2億2,500万米ドルを供給し、国内のSiCウェハー生産能力の40%以上を占めています。欧州のChips Actは、2030年までに地域の半導体シェアを20%に倍増させることを目指し、STMicroelectronicsのイタリア工場に50億ユーロを投じてSiCの拡大を支援しています。

5. 航空宇宙・防衛産業での利用拡大: SiCタイルは、大気圏再突入機の熱保護システムに組み込まれ、材料の放射線耐性を活用してセンサーの生存性を確保しています。

成長抑制要因:

1. 原材料コストの変動: ウェハー投入はSiCデバイスコストの55~70%を占めます。エネルギー集約的なアチソン法は2,000℃以上で稼働し、1kgあたり10.5~13kWhを消費するため、電力価格の急騰が直接コストに影響します。ロシア・ウクライナ紛争による供給途絶や中国の環境規制が、原材料の供給を逼迫させることがあります。

2. 代替品の入手可能性: 窒化ガリウム(GaN)は650V以下で優れた性能を発揮し、1MHz以上で動作するため、フットプリントが熱的余裕よりも優先される急速充電器市場を支配しています。強化されたシリコンソリューション、スーパージャンクションMOSFET、逆導通IGBTは、ダイコストが低いため中電圧駆動でシェアを維持しています。酸化ガリウムのプロトタイプはSiCの2倍以上の8MV/cmのブレークダウン電圧を示していますが、まだ研究段階です。

3. SiC研磨工場に対する厳しい粒子状物質排出規制: 特に欧州と北米で、環境規制が生産コストとプロセスに影響を与えています。

# セグメント分析

製品タイプ別:緑色SiCが革新を牽引、黒色SiCが優勢

黒色SiCは、製造コストが低く、研磨材、耐火物、冶金添加剤に適しているため、2025年の収益の41.56%を占めました。大規模なアチソン炉による規模の経済が、黒色SiC市場の規模を支えています。一方、緑色SiCは量では小さいものの、パワーデバイスや量子フォトニクスファブからの高純度需要の増加により、13.05%という最高のCAGRで成長しています。STMicroelectronicsがノルショーピングで200mm緑色SiCウェハーに切り替えたことは、ダイ生産量のほぼ倍増を示しており、規模拡大の利点を実証しています。デバイスメーカーは、欠陥密度の低さがチップ歩留まりの向上とフィールドサービスでの平均故障間隔の延長につながるため、緑色SiCにプレミアムを支払っています。

用途別:自動車分野の加速がエレクトロニクス分野のリーダーシップに挑戦

エレクトロニクス・半導体分野は、ディスクリートMOSFETやダイオードが産業用パワーシステムの基盤を形成しているため、2025年の収益の33.98%を占め、SiC市場シェアの中核を担っています。このセグメントは600Vモーター駆動から3.3kVトラクションインバーターまで多岐にわたり、SiCの低いスイッチング損失の恩恵を受けています。世界のEV普及に牽引される自動車分野は、12.25%という最速のCAGRを示しており、2031年までにSiC市場規模のより大きな部分を占めると予測されています。フォルクスワーゲンとオンセミの複数年契約は、自動車メーカーがサプライヤーの保証を求める動きを示しています。

# 地域分析

* アジア太平洋: 2025年には世界の収益の52.12%を占め、11.96%のCAGRで拡大しています。広東天宇半導体や漢天科技など、中国で28のウェハープロジェクトが進行中です。韓国のIDMは現代自動車や起亜自動車向けにSiCプロセスノードを追加し、台湾のファウンドリクラスターはファブレスチップメーカーに柔軟な生産能力を提供しています。インドはRIR Power Electronicsがオディシャ州に6億2,000万米ドルを投資し、国内初の専用ラインを建設してSiC市場に参入しました。

* 北米: CHIPS法による527億米ドルのインセンティブの恩恵を受けており、結晶成長からモジュール組み立てまでをカバーしています。Wolfspeedのノースカロライナ工場は世界最大のSiC材料施設となり、Boschのカリフォルニア工場は2026年の自動車プログラム向けに200mmウェハーを準備しています。テスラとGMが地域の需要を牽引し、カナダは高純度石英原料を供給し、メキシコは組み立てクラスターを発展させています。

* 欧州: 2030年までに大陸の半導体シェアを倍増させることを目指す430億ユーロ(約502.3億米ドル)のChips Actを通じて進展しています。インフィニオンはオーストリアのフロントエンド生産をマレーシアのバックエンドラインで補完し、コスト効率を高めています。フォルクスワーゲン、BMW、ステランティスは複数年のオフテイク契約を結んでいます。

* 中東・アフリカ: ユーティリティ規模の太陽光発電所や石油化学ヒーター向けにSiCデバイスを輸入しており、供給は欧州およびアジアのOEMに依存しています。

# 競争環境

市場は高度に統合されています。STMicroelectronicsはイタリアでの垂直統合を活用し、結晶、ウェハー、デバイス、モジュールの各段階を管理しています。インフィニオンの自動車分野での実績は、ドイツおよび中国のOEMからの設計採用を確保しています。オンセミは、スイッチング損失を半減させるEliteSiC M3eポートフォリオで差別化を図り、チェコでの20億米ドルの拡張を支えています。

戦略的な推進力は、200mmウェハーへの移行、垂直統合、および長期的な自動車供給契約に集中しています。SiCが室温単一光子源をホストする量子コンピューティングの到来は、材料の純度と欠陥制御を習得した企業にとって、新たな収益機会を提供し、SiC市場の機会の地平を広げています。

主要なSiC業界リーダー:

* インフィニオン・テクノロジーズAG

* セミコンダクター・コンポーネンツ・インダストリーズLLC(オンセミ)

* ローム株式会社

* STMicroelectronics

* Wolfspeed, Inc.

# 最近の業界動向

* 2024年11月: ステランティスとインフィニオンは、次世代EVパワーモジュール向けのCoolSiCデバイスに関する供給および生産能力契約を締結しました。

* 2023年6月: STMicroelectronicsとSanan Optoelectronicsは、大容量200mm SiCデバイス製造のための合弁事業を発表しました。

本レポートは、炭化ケイ素(SiC)の世界市場に関する詳細な分析を提供しています。炭化ケイ素は、ケイ素と炭素の合成結晶化合物であり、その優れた硬度と耐熱性から、研磨材、研削砥石、切削工具といった伝統的な用途に加え、耐火ライニング、工業炉用発熱体、ポンプやロケットエンジンの耐摩耗部品、さらには発光ダイオード(LED)用の半導体基板など、幅広い分野で利用されています。

特に、SiCはワイドバンドギャップ半導体として、従来のシリコンよりも高い電圧、温度、スイッチング周波数に対応できる特性を持つため、パワーエレクトロニクス分野で非常に重要視されています。電気自動車(EV)の充電インフラ、再生可能エネルギーの電力変換器、データセンターの電源供給など、高効率と信頼性が求められる分野で不可欠な材料となっています。

市場規模は、2026年に53.2億米ドルと評価されており、2031年には年平均成長率(CAGR)10.45%で87.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* パワーエレクトロニクスからの需要急増

* 再生可能エネルギー分野での利用拡大

* 極限温度機器におけるSiCセラミックスの急速な採用

* ワイドバンドギャップ半導体製造工場(ファブ)に対する政府のインセンティブ(例:米国CHIPS法、欧州CHIPS法、日本の経済産業省による補助金など)

* 航空宇宙・防衛産業での使用増加

一方で、市場の成長を抑制する要因としては、原材料コストの変動、代替品の存在、SiC研削工場に対する厳しい粒子排出規制が挙げられます。

本レポートでは、市場を製品タイプ、用途、および地域別に詳細に分析しています。

* 製品タイプ別:ブラックSiC、グリーンSiC、その他の製品(冶金グレードSiCなど)に分類されます。

* 用途別:鉄鋼製造、エネルギー、自動車、航空宇宙・防衛、エレクトロニクス・半導体、およびその他の用途(工業製造、研磨材・セラミックスなど)に分けられます。

* 地域別:アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる27カ国について、市場規模と予測が提供されています。政府のインセンティブにより、これまでアジア太平洋地域に集中していた生産能力が分散する傾向にあります。

SiCデバイスの需要を牽引する主要産業には、電気自動車(EV)、再生可能エネルギーシステム、データセンター、航空宇宙プラットフォーム、産業用モータードライブなどが含まれます。SiCは、窒化ガリウム(GaN)や先進的なシリコンデバイスと比較して、高い絶縁破壊電圧と優れた熱伝導率を兼ね備えています。これにより、GaNが費用対効果の低い650V以上の高電圧領域や、シリコンIGBTが過剰なスイッチング損失を伴う領域において、効率的な動作を可能にします。

競争環境については、市場集中度、戦略的動向、主要企業の市場シェア/ランキング、および各社のプロファイルが分析されています。主要企業としては、Blasch Precision Ceramics, Inc.、Infineon Technologies AG、NGK INSULATORS, LTD.、ROHM Co., Ltd.、Saint-Gobain、STMicroelectronics、Wolfspeed, Inc.など、多数の企業が挙げられており、これらの企業は市場での地位を強化するために様々な戦略的動きを展開しています。

将来の展望としては、高周波および量子技術アプリケーションにおけるイノベーションの進展が、新たな市場機会を生み出すと期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パワーエレクトロニクスからの需要急増

- 4.2.2 再生可能エネルギーにおける利用の増加

- 4.2.3 極限温度機器におけるSiCセラミックスの急速な採用

- 4.2.4 ワイドバンドギャップ製造工場に対する政府のインセンティブ

- 4.2.5 航空宇宙および防衛産業での利用の増加

- 4.3 市場の阻害要因

- 4.3.1 原材料費の変動

- 4.3.2 代替品の入手可能性

- 4.3.3 SiC研磨工場に対する厳しい粒子状物質排出基準

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 黒色炭化ケイ素

- 5.1.2 緑色炭化ケイ素

- 5.1.3 その他の製品(冶金グレードSiCなど)

- 5.2 用途別

- 5.2.1 鉄鋼製造

- 5.2.2 エネルギー

- 5.2.3 自動車

- 5.2.4 航空宇宙および防衛

- 5.2.5 エレクトロニクスおよび半導体

- 5.2.6 その他の用途(工業製造、研磨材およびセラミックスなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 インドネシア

- 5.3.1.7 ベトナム

- 5.3.1.8 マレーシア

- 5.3.1.9 フィリピン

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 南アフリカ

- 5.3.5.5 ナイジェリア

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Blasch Precision Ceramics, Inc.

- 6.4.2 Christy Refactories

- 6.4.3 CoorsTek Inc.

- 6.4.4 CUMI EMD.

- 6.4.5 Elkem ASA

- 6.4.6 ESD-SIC

- 6.4.7 Imerys

- 6.4.8 Infineon Technologies AG

- 6.4.9 Kymera International

- 6.4.10 Morgan Advanced Materials

- 6.4.11 Navarro SiC

- 6.4.12 NGK INSULATORS, LTD.

- 6.4.13 ROHM Co., Ltd.

- 6.4.14 Saint-Gobain

- 6.4.15 Schunk Ingenieurkeramik

- 6.4.16 Semiconductor Components Industries, LLC

- 6.4.17 Semiconductor Components Industries, LLC (onsemi)

- 6.4.18 STMicroelectronics

- 6.4.19 Tateho Chemical

- 6.4.20 Washington Mills

- 6.4.21 Wolfspeed, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコンカーバイド(SiC)は、炭素(C)とケイ素(Si)が1対1の比率で結合した化合物半導体であり、その化学式はSiCで表されます。天然にはモアッサナイトとしてごく少量存在しますが、現在利用されているシリコンカーバイドのほとんどは人工的に合成されたものです。この材料は、非常に高い硬度、優れた耐熱性、化学的安定性、そして特に半導体材料としての優れた特性を持つことで知られています。従来のシリコン(Si)半導体と比較して、より広いバンドギャップを持つ「ワイドバンドギャップ半導体」の一つとして位置づけられており、高耐圧、低損失、高温動作が可能な次世代パワー半導体材料として大きな注目を集めています。

シリコンカーバイドには、その結晶構造の違いにより多数の「ポリタイプ」が存在します。これらのポリタイプは、原子の積層順序が異なることで生じ、それぞれが異なるバンドギャップエネルギーや電子移動度といった物理的特性を持ちます。代表的なポリタイプとしては、4H-SiC、6H-SiC、3C-SiCなどが挙げられます。このうち、パワー半導体デバイスの製造においては、電子移動度が高く、バンドギャップが広い4H-SiCが最も広く採用されています。シリコンカーバイドの製造方法としては、主に昇華法(Lely法)が用いられ、高温環境下でSiC粉末を昇華させ、種結晶上に再結晶させることで高品質な単結晶インゴットを成長させます。また、エピタキシャル層の形成には化学気相成長(CVD)法が用いられ、デバイスの性能を左右する重要なプロセスとなっています。

シリコンカーバイドの優れた特性は、多岐にわたる分野での応用を可能にしています。最も注目されているのは、やはりパワー半導体デバイスとしての利用です。SiC製のMOSFETやSBD(ショットキーバリアダイオード)は、従来のSi製デバイスに比べて、高耐圧、低オン抵抗、高速スイッチング、高温動作が可能であるという大きな利点を持っています。これにより、電気自動車(EV)のインバーター、鉄道車両の駆動システム、産業用モーターの制御装置、データセンターの電源、太陽光発電や風力発電といった再生可能エネルギーシステムの電力変換器など、電力変換効率の向上とシステムの小型・軽量化が求められるあらゆる分野でその採用が進んでいます。また、その高い硬度と耐摩耗性から、研磨材や切削工具、砥石の材料としても古くから利用されてきました。さらに、高温環境下での強度と耐食性から、炉材、ヒーター、自動車のブレーキディスク、航空宇宙部品などの耐火物や構造材料としても活用されています。初期の青色LEDの基板材料としても使われた歴史があり、近年では高温や高放射線環境下で動作するMEMSセンサーなど、特殊な環境下での応用も期待されています。

シリコンカーバイドの普及を支える関連技術は多岐にわたります。その中心にあるのは、SiCが属する「ワイドバンドギャップ半導体」技術です。これは、従来のSi半導体では実現が困難だった高耐圧・高効率・高温動作を可能にするもので、窒化ガリウム(GaN)と並んで次世代半導体の双璧をなしています。SiCは特に高耐圧・大電力用途においてGaNよりも優位性を持つとされており、パワーエレクトロニクス分野における革新を牽引しています。高品質なSiCウェハを安定的に供給するための結晶成長技術は、デバイス性能とコストに直結するため、継続的な研究開発が進められています。ウェハの大口径化や欠陥密度の低減は、製造コスト削減と歩留まり向上に不可欠です。また、SiCデバイスの高温動作特性を最大限に引き出すためには、耐熱性に優れたパッケージング技術や放熱技術も重要となります。これらの技術が複合的に進化することで、SiCインバーターやコンバーターといった最終製品の性能が向上し、特にEVの航続距離延長や充電時間短縮に大きく貢献しています。

シリコンカーバイド市場は、現在、急速な成長期にあります。その最大の牽引役は、世界的な脱炭素化の流れと、それに伴う電気自動車(EV)市場の爆発的な拡大です。EVの普及は、高効率なパワー半導体の需要を劇的に増加させており、SiCデバイスはその中核を担っています。主要な市場プレイヤーとしては、Wolfspeed(旧Cree)、STMicroelectronics、Infineon Technologies、ローム、三菱電機、ON Semiconductor、Coherent(旧II-VI)などが挙げられ、ウェハ製造からデバイス製造まで、各社がサプライチェーンの強化と技術開発に注力しています。しかし、市場の成長に伴い、高品質なSiCウェハの安定供給、製造コストの削減、そして生産能力の拡大が喫緊の課題となっています。特に、SiCウェハの製造はSiウェハに比べて難易度が高く、時間もかかるため、供給不足が懸念される状況が続いています。各国政府も、エネルギー効率向上や産業競争力強化の観点から、SiC技術の研究開発や生産設備への戦略的な投資を積極的に行っています。

シリコンカーバイドの将来展望は非常に明るいと言えます。今後もEV市場の拡大は続き、さらに鉄道、航空宇宙、スマートグリッド、データセンター、医療機器など、より広範な分野でのSiCデバイスの採用が進むと予想されます。技術革新の面では、現在主流の6インチウェハから8インチウェハへの大口径化が進められており、これにより製造コストのさらなる削減と生産能力の向上が期待されています。また、結晶欠陥の低減技術や、より高性能なSiC-MOSFETの開発も継続されており、デバイスの性能は今後も飛躍的に向上していくでしょう。超高耐圧が求められる送電網や産業用大型機器向けのデバイス開発も進められています。ワイドバンドギャップ半導体としてはGaNとの棲み分けも進むと見られており、高周波・中耐圧領域ではGaN、高耐圧・大電力領域ではSiCがそれぞれの強みを発揮し、共存していくと考えられます。シリコンカーバイドは、エネルギー効率の向上を通じて、持続可能な社会の実現に不可欠なキーテクノロジーとして、その重要性を一層高めていくことでしょう。