SiCパワー半導体市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

炭化ケイ素パワー半導体市場は、エンドユーザー産業別(自動車、IT・通信など)、デバイスタイプ別(ディスクリートMOSFET/JFET、パワーモジュールなど)、電圧定格別(600-900V、1.0kV-3.3kVなど)、ウェハーサイズ別、パッケージング技術別(ワイヤーボンディング、焼結、プレスフィット)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

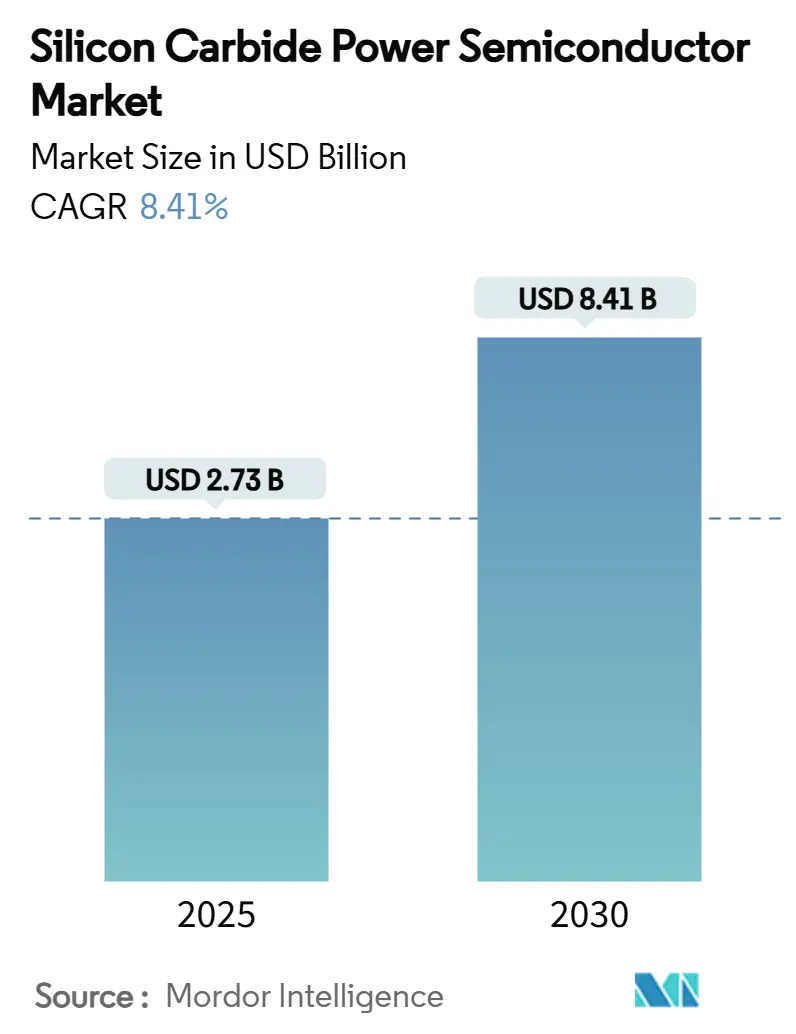

炭化ケイ素(SiC)パワー半導体市場は、2025年には27.3億米ドルと推定され、2030年には84.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は25.24%と非常に高い成長が見込まれています。この成長は、SiCが持つワイドバンドギャップという利点、すなわち、より高い絶縁破壊電圧、低いスイッチング損失、優れた熱伝導性によって推進されています。これらの特性は、従来のシリコンデバイスでは達成できなかった性能を実現します。

市場の成長を後押しする主な要因としては、電動化目標の義務化、350kWを超える急速充電インフラの展開、そして150mmおよび200mmウェハー製造工場における政策支援を受けた生産能力増強が挙げられます。また、自動車OEMによる垂直統合の動き、8インチウェハーへの積極的な移行、米国のCHIPS法やEUのIPCEI資金などの地政学的インセンティブが、国内製造への投資を促し、需給ダイナミクスを形成しています。欠陥密度やパッケージレベルでの熱限界といった課題は依然としてコスト面での逆風となっていますが、EVトラクションインバーター、データセンターのパワーシェルフ、高電圧再生可能エネルギー分野での量産拡大が、SiCパワー半導体市場の採用を加速させています。

主要なレポートのポイント

* エンドユーザー産業別: 自動車分野が2024年にSiCパワー半導体市場の62.0%を占め、最大のシェアを維持しています。一方、急速充電インフラは2030年までに9.5%のCAGRで急成長すると予測されています。

* デバイスタイプ別: ディスクリートMOSFETが2024年に44.0%の収益シェアを占めましたが、パワーモジュールは2030年までに10.2%のCAGRで成長すると予測されています。

* 電圧定格別: 600-900V帯が2024年に51.5%のシェアで市場をリードしており、>3.3kVクラスは2030年までに9.8%のCAGRで成長すると予想されています。

* ウェハーサイズ別: 6インチ基板が2024年にSiCパワー半導体市場シェアの73.0%を占めましたが、200mmウェハーは9.5%のCAGRで拡大しています。

* パッケージング技術別: ワイヤーボンドソリューションが2024年に65.0%のシェアで優勢でしたが、焼結パッケージは2030年までに10.4%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に56.3%のシェアで市場をリードしており、北米は2030年までに10.8%の最速地域CAGRを示すと予測されています。

* 市場集中度: Infineon Technologies、STMicroelectronics、Wolfspeed、Onsemi、ROHMの5社が2024年の世界収益の90%以上を共同で支配しており、供給基盤が高度に集中していることを示しています。

グローバル炭化ケイ素パワー半導体市場のトレンドと洞察

推進要因(Drivers)

1. EVトラクションインバーターの効率義務化: 欧州や中国の規制圧力により、自動車メーカーは駆動系の効率を最大限に高めることを求められています。SiC MOSFETベースの800Vアーキテクチャは、シリコンIGBTソリューションと比較して2-4%のエネルギー節約を実現し、バッテリーパックの軽量化や航続距離の延長につながります。欧州委員会の2025-2030年フリートCO2排出量制限は、SiCをニッチから主流へと押し上げています。

2. グローバルSiCファブ生産能力の拡張(150mmおよび200mm): 150mmから200mmウェハーへの移行により、1回の生産で得られるダイの出力が約2.2倍に増加し、ユニットコストが最大40%削減されます。Wolfspeedのモホークバレー工場やInfineonのクリム2ラインなど、数十億ドル規模の投資が行われており、高い参入障壁を形成しています。

3. ワイドバンドギャップ政策インセンティブ(US CHIPS Act、EU IPCEI): 米国のCHIPS法は国内のSiC基板およびエピタキシャルラインに補助金を割り当て、欧州のIPCEIフレームワークはエンドツーエンドのワイドバンドギャップバリューチェーンに対する多国籍助成金を統合しています。これらの制度は、8インチウェハーへの業界の移行と同期し、後発企業が古いツールを飛び越えることを可能にしています。

4. 高電圧急速充電の普及(>350kW): 400-500kWの充電器を導入する事業者は、SiCがコンバーターのフットプリントと冷却負荷を削減し、CAPEXとOPEXの両方を削減することを発見しています。充電ステーションの利用率が滞留時間とともに向上するため、1%の効率向上でも投資収益率が大幅に向上し、整流および電力共有段階全体でSiCの採用を促進しています。

5. OEMによるウェハー確保のための垂直統合: 自動車OEMは、SiCウェハーへのアクセスを戦略的なものと捉え、長期的な供給契約を結ぶことで、量産によるコスト削減を強化しています。

6. データセンターのパワーシェルフにおけるSiC採用: データセンター事業者からの関心が高まっており、サーバーのパワーシェルフでSiCを使用することで変換損失を削減しています。

抑制要因(Restraints)

1. SiCウェハーの欠陥密度とコストプレミアム: スレッディング転位や基底面欠陥は、成熟したシリコンのベンチマークよりも5~10倍高く、歩留まりを低下させ、ダイコストを3~5倍に押し上げています。結晶成長の改良によりギャップは縮まっていますが、一時的なプレミアムが価格に敏感なインバーターでの採用を遅らせています。

2. パッケージの熱サイクル信頼性限界: SiCダイとAlワイヤーボンド間の熱膨張係数の不一致は、特に150℃の周囲環境下で急速な負荷変動時に疲労を引き起こします。ROHMのHSDIP20モジュールは焼結銀や均一圧力設計を採用して電力密度を3倍にしていますが、認定プロトコルは従来のパッケージよりも長くなっています。

3. 水素エッチング炉のダウンタイムリスク: 製造プロセスにおける水素エッチング炉のダウンタイムは、生産に影響を与える可能性があります。

4. FZ成長GaNの650Vノードでの競合: 650V動作を必要とするアプリケーション、特にアジア太平洋地域では、FZ成長GaNがSiCと競合する可能性があります。

セグメント分析

* エンドユーザー産業別: 自動車が市場を牽引

自動車セグメントは2024年の収益の62.0%を占め、SiCパワー半導体市場を牽引する重要な役割を担っています。EVメーカーは800Vシステムへの移行に伴い、効率と充電目標を達成するためにSiCを標準仕様としています。急速充電インフラは、2024年の基盤は小さいものの、>350kWの充電器への移行に伴い、2030年までに9.5%のCAGRで最も速く成長するサブセグメントです。データセンター事業者からの関心の高まりにより、ITおよび通信は2番目に大きな購入者層となっており、サーバーのパワーシェルフでSiCを使用して変換損失を削減しています。再生可能エネルギーコンバーターや産業用モーションドライブは、周波数スイッチングの利点により磁気部品を小型化するためにSiCを採用しており、鉄道やe-アビエーションプラットフォームは高温耐性を追求しています。

* デバイスタイプ別: ディスクリートMOSFETがリード、モジュールが加速

ディスクリートMOSFETおよびJFETは2024年に44.0%のシェアを占め、設計の柔軟性とコスト最適化を優先するエンジニアに支持されています。しかし、パワーモジュールは10.2%のCAGRで成長しており、熱経路を合理化し、認定サイクルを短縮する単一パッケージソリューションへの移行に伴い、ディスクリートデバイスに取って代わりつつあります。ショットキーダイオードは、寄生を最小限に抑えるためにモジュールフットプリント内で同期整流の補完的な役割を果たしています。パワーモジュール市場は、垂直統合戦略がOEMの生産拡大と一致するにつれて急速に拡大すると予測されています。

* 電圧定格別: 600-900Vが優勢、高電圧が加速

600-900Vクラスは2024年に51.5%のシェアを獲得し、800V EVドライブトレインや産業用ドライブのスイートスポットとなっています。この電圧帯の設計は、法外なダイコストなしに、スイッチング周波数のヘッドルームと伝導損失の低減というSiCの利点を最大限に実現します。>3.3kV帯は9.8%のCAGRで成長すると予測されており、より高い遮断能力が変圧器のフットプリントを縮小する太陽光ストリングインバーターやバッテリーエネルギー貯蔵などのグリッドレベルのアプリケーションを可能にします。

* ウェハーサイズ別: 6インチがリード、8インチが急増

6インチ基板は2024年の出荷量の73.0%を占め、確立された結晶引き上げインフラを反映しています。しかし、8インチウェハーは9.5%のCAGRで成長しており、より広範な市場浸透を可能にするコスト削減の手段として確立されています。200mmウェハーは150mmウェハーの2倍以上のダイ数を生産し、ファウンドリの償却を緩和し、量産学習を加速させます。

地域分析

* アジア太平洋: 2024年の収益の10.2%を維持し、中国のEV市場の優位性、日本の結晶成長技術のリーダーシップ、韓国のモジュール組立能力を活用しています。地域全体の相乗効果により、リードタイムが短縮され、コストが圧縮され、輸出規制の不確実性が迫る中でも、アジア太平洋地域の主要企業に先行者利益をもたらしています。

* 北米: 2030年までに28.4%のCAGRで他のすべての地域を上回ると予測されています。CHIPS法のインセンティブ、Wolfspeedのモホークバレーウェハー生産、米国中西部の自動車工場の再編が、現地の需要を押し上げています。

* ヨーロッパ: フリート全体のCO2目標と堅調な再生可能エネルギーパイプラインに牽引され、市場シェアを維持しています。IPCEI資金は、カターニアの「SiCバレー」などのプロジェクトを育成し、基板、エピタキシャル、デバイス製造を単一の地域に集中させています。

* 新興地域: 中東、アフリカ、南米の新興地域は、現在では小規模ですが、SiCの高温耐性を支持する大規模な太陽光発電入札やe-バスフリートのパイロットプロジェクトを通じて潜在的な需要を示しています。

競争環境

SiCパワー半導体市場は寡占的であり、上位5社が2024年の収益の90%以上を占めています。150mmおよび200mmファブへの高い資本集約度、結晶化の専門知識、数十年にわたる特許ポートフォリオが、強固な参入障壁を築いています。既存企業は、ブール成長からエピタキシャル成長、そして自社でのモジュールパッケージングに至る垂直統合戦略を採用し、品質とコスト管理を徹底しています。

Infineon、STMicroelectronics、Wolfspeedは、需要曲線に先行して200mmの生産能力を拡大しており、Tesla、Hyundai、Lucidとの複数年供給契約を支えています。OnsemiとROHMは、トレンチアーキテクチャと高温ゲート酸化膜によって差別化を図っています。BYD Semiconductorのような新興企業は、政府支援の設備投資と自社EV需要を通じて国内市場でコスト優位性を追求しています。CRRC Times Electricは、鉄道分野のノウハウを活用して、SiCレトロフィットを求める鉄道顧客を開拓しています。

地政学は戦略にますます浸透しています。米国の高度なツールセットに対する輸出規制は、中国の主要企業がターンキー機器エコシステムを構築することを奨励し、EUのレジリエンス政策は地域調達を支持し、グローバルサプライチェーンを多極的な構成へと押し進めています。年間20億米ドルを超えるR&D支出は、200mmウェハーの歩留まり、超低RDS(on)セル、および>3kV設計を可能にする焼結パッケージに集中しています。競争上の優位性は、純粋なデバイス価格よりも、最適化されたモジュール、ゲートドライバー、および熱スタックソリューションの組み合わせにかかってくるでしょう。

炭化ケイ素パワー半導体業界の主要プレイヤー

* Infineon Technologies AG

* STMicroelectronics N.V.

* Wolfspeed Inc.

* onsemi Corporation

* ROHM Co., Ltd.

最近の業界動向

* 2025年5月: Infineon Technologiesは、AIデータセンター向け800V HVDC電力供給アーキテクチャを開発するため、NVIDIAとの協業を発表しました。

* 2025年5月: Infineonは、ソリッドステート配電向けCoolSiC™ JFET技術を発表しました。

* 2025年4月: Infineonは、超低RDS(on)のCoolSiC™ MOSFET 750 V G2を発売しました。

* 2025年4月: ROHMは、HSDIP20パッケージ(4-in-1および6-in-1)の高電力密度SiCモジュールを発表しました。

このレポートは、グローバルな炭化ケイ素(SiC)パワー半導体市場に関する詳細な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、競争環境、および地域別の機会について包括的にまとめています。

市場規模と成長予測

SiCパワー半導体市場は、2025年には27.3億米ドルに達し、2030年までには年平均成長率(CAGR)25.24%で成長し、84.1億米ドルに達すると予測されています。この力強い成長は、主に自動車産業におけるSiCの採用拡大に牽引されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* EVトラクションインバーターの効率規制: 電気自動車(EV)のトラクションインバーターにおける効率向上への要求が高まっています。

* SiC製造能力の拡大: 150mmおよび200mmウェハーのSiC製造能力が世界的に拡大しています。特に200mmウェハーへの移行は、1枚の基板から得られるダイの数を2.2倍に増やし、ユニットあたりのコストを最大40%削減できるため、SiCの普及を加速させる重要な要素です。

* 広帯域ギャップ政策インセンティブ: 米国のCHIPS法や欧州のIPCEIなどの政策支援が、SiC技術の開発と導入を後押ししています。

* 高電圧急速充電の普及: 350kWを超える高電圧急速充電インフラの展開が進んでいます。

* OEMによるウェハー確保のための垂直統合: 自動車メーカーなどのOEMが、SiCウェハーの安定供給を確保するために垂直統合を進めています。

* データセンター電源棚でのSiC採用: 水面下ではありますが、データセンターの電源棚におけるSiCの採用も進んでいます。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* SiCウェハーの欠陥密度とコストプレミアム: SiCウェハーの欠陥密度が高く、製造コストが従来のシリコンに比べて高価であることが課題です。

* パッケージングの熱サイクル信頼性限界: SiCデバイスの高性能化に伴い、パッケージングの熱サイクル信頼性が限界に達する可能性があります。

* 水素エッチング炉のダウンタイムリスク: 製造プロセスにおける水素エッチング炉のダウンタイムが生産に影響を与えるリスクがあります。

* 650VノードでのFZ成長GaNとの競合: 650Vの電圧帯では、FZ(フローティングゾーン)成長窒化ガリウム(GaN)がSiCと競合する可能性があります。

主要なセグメンテーションと市場動向

* エンドユーザー産業別: 自動車分野が市場を牽引しており、2024年には市場シェアの62.0%を占めました。これは、SiCベースの800Vトラクションインバーターの広範な採用によるものです。その他、IT・通信(5G、サーバー)、電力(PV、風力、UPS、ESS)、産業(モータードライブ、ロボット)、鉄道・航空などの分野でもSiCの利用が拡大しています。

* デバイスタイプ別: ディスクリートMOSFET/JFET、パワーモジュール、ショットキーダイオード、ベアダイ/ファウンドリサービスに分類されます。

* 電圧定格別: 600-900V、1.0kV-3.3kV、3.3kV超のセグメントがあります。

* ウェハーサイズ別: 4インチ、6インチ(150mm)、8インチ(200mm以上)に分類され、特に8インチウェハーへの移行がコスト削減と普及に貢献します。

* パッケージング技術別: ワイヤーボンディング、焼結、プレスフィット、フリップチップ/埋め込みダイなどの技術が分析されています。

* 地域別: 北米、欧州、アジア太平洋、中東、アフリカ、南米にわたる地理的セグメンテーションが提供されています。特に北米は、CHIPS法によるインセンティブとEVおよびデータセンター分野からの需要増加に支えられ、2030年まで9.7%のCAGRで最も速い成長を遂げると予測されています。

競争環境

SiCパワー半導体市場は非常に集中度が高く、上位5社(Infineon Technologies AG、STMicroelectronics N.V.、Wolfspeed Inc.、onsemi Corporation、ROHM Co., Ltd.)が世界の収益の90%以上を占めています。これは、資本と知的財産に関する参入障壁が高いことを示しています。レポートでは、これらの主要企業を含む20社以上の企業プロファイルが提供され、市場集中度、戦略的動向、市場シェア分析などが詳細に記述されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、SiCパワー半導体市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVトラクションインバーターの効率義務化

- 4.2.2 グローバルなSiC製造能力の拡張(150mmおよび200mm)

- 4.2.3 ワイドバンドギャップ政策インセンティブ(US CHIPS、EU IPCEI)

- 4.2.4 高電圧急速充電の展開(350kW超)

- 4.2.5 ウェハー確保のためのOEM垂直統合

- 4.2.6 注目されていない点:データセンターのパワーシェルフにおけるSiCの採用

-

4.3 市場の阻害要因

- 4.3.1 SiCウェハーの欠陥密度とコストプレミアム

- 4.3.2 パッケージングの熱サイクル信頼性限界

- 4.3.3 水素エッチング炉によるダウンタイムのリスク

- 4.3.4 注目されていない点:650Vノードで競合するFZ成長GaN

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 エンドユーザー産業別セグメンテーション

- 5.1.1 自動車 (xEV、充電インフラ)

- 5.1.2 ITおよび通信 (5G、サーバー)

- 5.1.3 電力 (PV、風力、UPS、ESS)

- 5.1.4 産業 (モータードライブ、ロボット)

- 5.1.5 輸送 – 鉄道および航空

- 5.1.6 その他のエンドユーザー (石油・ガス、医療、研究開発)

-

5.2 デバイスタイプ別セグメンテーション

- 5.2.1 ディスクリートMOSFET / JFET

- 5.2.2 パワーモジュール

- 5.2.3 ショットキーダイオード

- 5.2.4 ベアダイ / ファウンドリサービス

-

5.3 電圧定格別セグメンテーション

- 5.3.1 600 – 900 V

- 5.3.2 1.0 kV – 3.3 kV

- 5.3.3 > 3.3 kV

-

5.4 ウェハーサイズ別セグメンテーション

- 5.4.1 4インチ

- 5.4.2 6インチ (150 mm)

- 5.4.3 8インチ (200 mm以上)

-

5.5 パッケージング技術別セグメンテーション

- 5.5.1 ワイヤーボンディング

- 5.5.2 焼結

- 5.5.3 プレスフィット

- 5.5.4 フリップチップ / 埋め込みダイ

-

5.6 地域別セグメンテーション

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 STMicroelectronics N.V.

- 6.4.3 Wolfspeed Inc.

- 6.4.4 onsemi Corporation

- 6.4.5 ROHM Co., Ltd.

- 6.4.6 Semikron Danfoss GmbH & Co. KG

- 6.4.7 Mitsubishi Electric Corporation

- 6.4.8 Fuji Electric Co., Ltd.

- 6.4.9 Toshiba Electronic Devices & Storage Corporation

- 6.4.10 Microchip Technology Inc.

- 6.4.11 Qorvo SiC (United Silicon Carbide)

- 6.4.12 GeneSiC Semiconductor Inc.

- 6.4.13 Littelfuse Inc. (IXYS)

- 6.4.14 Navitas Semiconductor Corp.

- 6.4.15 Power Integrations Inc.

- 6.4.16 Hitachi Energy Ltd.

- 6.4.17 Global Power Technologies Group Inc.

- 6.4.18 StarPower Semiconductor Ltd.

- 6.4.19 BYD Semiconductor Co., Ltd.

- 6.4.20 CRRC Times Electric Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SiCパワー半導体は、炭化ケイ素(Silicon Carbide)を材料とした電力変換・制御用の半導体デバイスを指します。従来のシリコン(Si)製パワー半導体と比較して、優れた物理特性を持つことから、次世代のパワー半導体として大きな注目を集めております。SiCは、シリコンよりもバンドギャップが約3倍広く、絶縁破壊電界強度が約10倍、熱伝導率が約3倍高いという特性を持っています。これにより、高耐圧、低損失、高速スイッチング、高温動作が可能となり、電力変換効率の大幅な向上、機器の小型・軽量化、そして省エネルギー化に貢献します。特に、高電圧・大電流を扱うパワーエレクトロニクス分野において、その真価を発揮する材料として期待されております。

SiCパワー半導体の主な種類としては、SiC MOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)とSiC SBD(Schottky Barrier Diode)が挙げられます。SiC MOSFETは、電力のオン・オフを高速で切り替えるスイッチング素子として広く利用されており、従来のSi IGBT(Insulated Gate Bipolar Transistor)やSi MOSFETに比べて、スイッチング損失が格段に低く、高周波動作が可能です。これにより、インバーターやコンバーターの小型化と高効率化を実現します。一方、SiC SBDは、高速な整流ダイオードとして用いられ、Si製PN接合ダイオードで問題となる逆回復電流(リカバリ損失)がほとんど発生しないため、高効率な電力変換に不可欠なデバイスです。これらのデバイスは、単体で用いられるだけでなく、複数のデバイスを組み合わせたパワーモジュールとしても提供され、より複雑な電力変換システムに対応しております。その他にも、SiC JFET(Junction Field-Effect Transistor)なども存在しますが、現在はSiC MOSFETが主流となっております。

SiCパワー半導体の用途は多岐にわたりますが、特に電気自動車(EV)分野での採用が急速に進んでおります。EVのモーターを駆動するインバーター、バッテリーを充電するオンボードチャージャー、そしてDC-DCコンバーターなどにSiCデバイスが搭載されることで、電力変換効率が向上し、航続距離の延長や充電時間の短縮、さらにはシステム全体の小型・軽量化に貢献します。また、再生可能エネルギー分野においても、太陽光発電システムのパワーコンディショナー(PCS)や風力発電の電力変換器にSiCが採用され、発電効率の向上と安定した電力供給に寄与しております。産業機器分野では、産業用モーターの駆動装置、無停電電源装置(UPS)、サーバー電源、データセンターの電源などにおいて、省エネルギー化と高密度化を実現します。さらに、鉄道車両の駆動システム、航空宇宙分野、医療機器、家電製品など、高効率化と小型化が求められるあらゆる分野での応用が期待されております。

関連技術としては、まずSiC基板の製造技術が非常に重要です。高品質で大口径のSiCウェハーを安定的に供給することが、SiCパワー半導体の普及の鍵を握っています。結晶成長技術の進歩により、欠陥密度の低減と大口径化(6インチから8インチへ)が進められております。次に、デバイス製造プロセス技術も不可欠です。SiCは非常に硬く、加工が難しい材料であるため、微細加工技術やドーピング技術の最適化が求められます。また、高温・高周波動作に対応するためのパッケージング技術も重要です。高放熱性、低寄生インダクタンス、高信頼性を実現するパッケージング材料や構造の開発が進められています。さらに、SiCデバイスの高速スイッチング性能を最大限に引き出すためには、専用のゲートドライバーICが必要となります。これらの関連技術が複合的に進化することで、SiCパワー半導体の性能と信頼性が向上し、より広範な応用が可能となります。

市場背景としては、地球温暖化対策と脱炭素社会への移行が世界的な喫緊の課題となっており、エネルギー効率の向上はあらゆる産業で強く求められております。各国政府による環境規制の強化や、EVシフトの加速、再生可能エネルギー導入の拡大といった政策的な後押しも、SiCパワー半導体市場の成長を強力に牽引しております。特にEV市場の急速な拡大は、SiCデバイスの需要を爆発的に増加させており、主要な半導体メーカーや自動車メーカーは、SiCデバイスの開発・生産能力増強に巨額の投資を行っております。また、SiCデバイス自体の製造コストが徐々に低減し、性能と価格のバランスが改善されてきたことも、市場拡大の要因となっております。一方で、SiC基板の安定供給や、サプライチェーン全体の強靭化が今後の課題として認識されており、各国で国内生産体制の強化や技術開発への支援が進められております。

将来展望としては、SiCパワー半導体はさらなる高性能化、高耐圧化、高効率化が進むと予想されます。基板の大口径化(8インチウェハーの本格導入)や製造プロセスの改善により、デバイスのコストダウンが加速し、より幅広いアプリケーションへの普及が進むでしょう。また、複数のSiCデバイスを統合した高集積パワーモジュールや、インテリジェントな制御機能を内蔵したスマートパワーモジュールの開発も進展し、システム全体の小型化と高機能化に貢献します。新たな応用分野としては、スマートグリッド、宇宙開発、次世代通信インフラなど、より過酷な環境や高度な電力制御が求められる領域での採用が期待されます。GaN(窒化ガリウム)パワー半導体との棲み分けも進み、SiCは高耐圧・大電力用途、GaNは中耐圧・高周波用途といった形で、それぞれの特性を活かした共存が図られると考えられます。サプライチェーンの安定化と国内生産体制の強化、そして国際的な標準化の推進も、今後のSiCパワー半導体産業の持続的な成長にとって重要な要素となるでしょう。