シリコンエピタキシャルウェーハ市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

シリコンエピタキシャルウェハー市場レポートは、ウェハー直径(200mm以下、300mm、450mm)、アプリケーション(パワーエレクトロニクス、MEMSなど)、エンドユーザー産業(家電、自動車、産業など)、材料タイプ(シリコン、炭化ケイ素、ガリウムヒ素など)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコンエピタキシャルウェーハ市場の概要

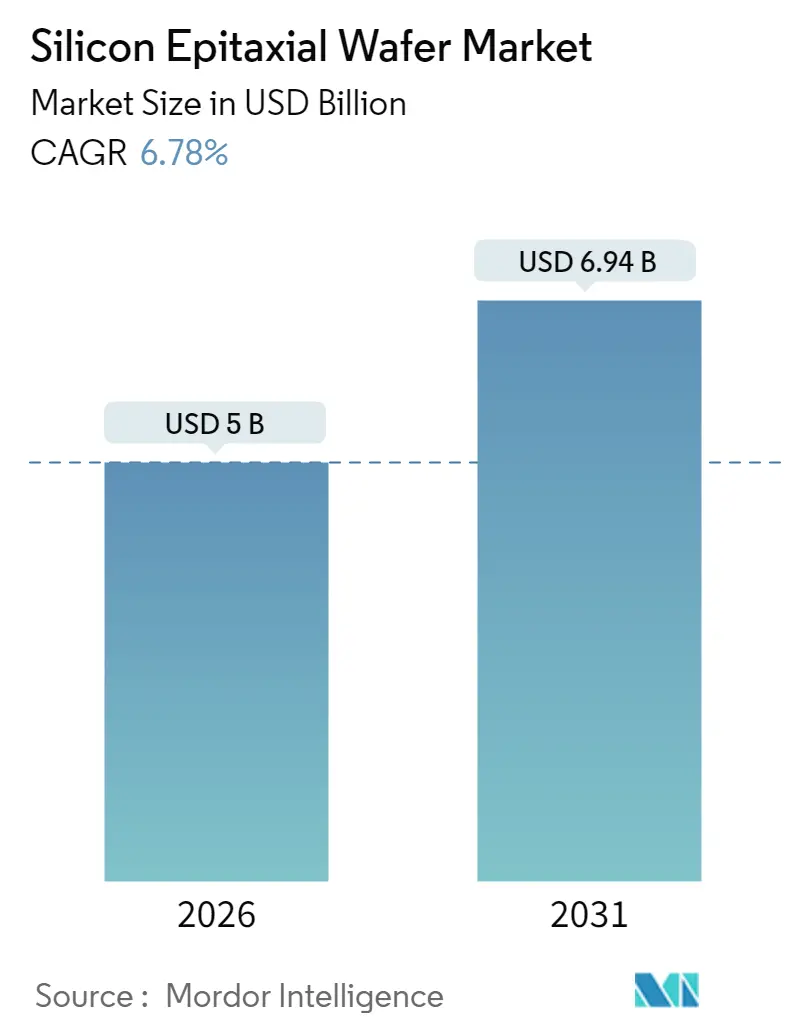

シリコンエピタキシャルウェーハ市場は、2025年の46.8億米ドルから2026年には50億米ドルに成長し、2031年には69.4億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.78%で成長する見込みです。この市場の成長は、先進ノードロジック、ワイドバンドギャップパワー半導体、およびヘテロジニアスインテグレーションといった技術の需要に支えられています。これらの技術は、原子レベルで平滑なエピタキシャル層とサブナノメートルレベルの膜厚制御を必要とします。

輸送手段の電化、5Gネットワークの密集化、ハイパースケールデータセンターの構築がウェーハの生産を加速させており、北米や欧州におけるニアショアリング政策が世界の生産能力マップを再構築しています。一方で、主要なファウンドリによる生産能力拡大は長期供給契約を強化し、中小規模のデバイスメーカーは商用サプライヤーに頼る傾向にあります。450mmパイロットラインへの設備投資の増加は市場の見通しをやや抑制していますが、装置ベンダーはスケールで10%のコスト削減を約束するクラスタツールの認定を開始しています。

# 主要な市場トレンドと洞察

市場の推進要因:

* 電気自動車におけるパワーエレクトロニクス需要の増加: 電気自動車の普及に伴い、トラクションインバータがシリコンIGBTからSiC MOSFETへ移行しており、650Vを超える効率的なスイッチングを可能にしています。Wolfspeedは800Vシステム関連で70億米ドル以上の自動車向けデザインウィンを獲得し、STMicroelectronicsは2027年までにパワーモジュール市場の40%を供給するため、50億ユーロ(56.5億米ドル)をSiCエピタキシーラインに投じる計画です。InfineonのCoolSiCポートフォリオも主要EVプラットフォームに採用され、AIXTRONなどの化学気相成長(CVD)装置ベンダーの稼働率を向上させています。

* AIアクセラレータ向け先進パターンエピタキシーの採用: ロジック、メモリ、フォトニクスを単一のインターポーザに積層するヘテロジニアスインテグレーション戦略により、ウェーハあたりのエピタキシャル層数が増加しています。IntelのFoveros Directプロセスは選択的エピタキシャル成長を通じてサブ10nmのハイブリッド接合を形成し、TSMCのCoWoS(Chip-on-Wafer-on-Substrate)アーキテクチャはスルーシリコンビア(TSV)をエピタキシャルシリコンで埋め戻し、1TB/s⁻¹を超える帯域幅をサポートしています。SEMIの報告によると、2025年の先進パッケージングツール販売は前年比28%増となり、フロントエンドとバックエンド技術の融合が加速していることを示しています。

* 5Gインフラの拡大: 24GHzまでの新しいミッドバンドスペクトルの割り当てにより、Massive MIMO基地局のRFパワーアンプに搭載される窒化ガリウム(GaN)およびガリウムヒ素(GaAs)エピタキシャルウェーハの需要が増加しています。Qorvoは2024会計年度に200万個以上のGaN-on-SiCユニットを出荷し、Skyworksはインドおよび東南アジアでの展開を支援するため、GaAsウェーハの引き取りが18%増加しました。化合物半導体サプライチェーンはIQEとII-VIが商用エピタキシー能力の60%以上を占める集中型であり、トラフィックの急増時には変動に晒される可能性があります。

* 半導体デバイスの小型化: トランジスタの微細化には、1Å未満の膜厚変動と0.1cm⁻²未満の欠陥密度を持つエピタキシャル層が必要です。3nmノードで導入されたゲートオールアラウンド(GAA)ナノシートトランジスタは、ウェーハあたり最大15のエピタキシャル工程を伴い、ウェーハ全体の生産量成長が緩やかになる中でもシリコンエピタキシャルウェーハ市場を拡大させています。Applied MaterialsのCentura Epiプラットフォームは、クローズドループ制御によりこれらの要件を達成し、主要なファブでスクラップを30%削減しました。

* 新興経済圏におけるウェーハ製造の現地化: インド、東南アジア、中東などの新興経済圏でウェーハ製造の現地化が進んでいます。

市場の阻害要因:

* エピタキシャル成膜装置の高額な設備投資: 300mm生産リアクター1台が2,000万米ドル、450mm相当品は4,000万米ドルを超えることが多く、設備資金調達が高額な地域での導入を制限しています。クリーンルームの改修費用が総プロジェクトコストを15~20%増加させるため、インドやベトナムの多くの新規ファブは、手厚いインセンティブがあるにもかかわらず、エピタキシャル装置の注文を遅らせています。

* ウェーハ欠陥管理の複雑さ: 先進ノードのファブでは、ウェーハ欠陥の管理が複雑化しています。

* ラピッドサーマルプロセス用ヘリウム供給の制約: 米国土地管理局が備蓄販売を停止したため、ヘリウム価格は2023年から2025年の間に3倍に高騰しました。IDTechExは、半導体需要が2035年までに5倍になると予測しています。ファブは装置メーカーと提携し、プロセスヘリウムの最大90%を再循環させる回収スキッドを導入していますが、ティア1ファウンドリ以外での採用は遅れており、中小規模の工場はスポット市場の変動に晒されています。

* シランおよび塩素系前駆体に関する環境規制: 欧州や北米では、シランや塩素系前駆体に関する環境規制が強化されており、アジア太平洋地域でも段階的に導入が進んでいます。

# セグメント分析

ウェーハ径別:

2025年の市場収益の63.55%を300mmウェーハが占め、成熟ノードでのダイコストを5米ドル以下に抑える規模の経済性により、シリコンエピタキシャルウェーハ市場を支えています。≤200mmクラスは、MEMSおよびRFディスクリート製造において、変換コストがダイ数増加のメリットを上回るため、依然として堅調です。

450mmパイロットラインは、ウェーハあたりのダイ数を2.3倍に増やすことを約束しており、このセグメントは2031年までにCAGR 9.50%で成長すると予測されています。しかし、設備投資の障壁が依然として存在し、Applied MaterialsやTokyo Electronは、主要顧客が複数年の購入量をコミットするまで商業リリースを延期しています。Intelは450mmパイロット生産よりも300mmでの18A生産を優先しており、450mm基板のシリコンエピタキシャルウェーハ市場規模が2031年までに世界価値の10%を超える可能性は低いと見られています。

アプリケーション別:

フォトニクスは、ハイパースケールデータセンターでコパッケージドオプティクスがプロトタイプから量産展開へと移行するにつれて、アプリケーションの中で最速のCAGR 9.92%で拡大しています。スイッチASICに統合された1.6Tbps光エンジンは、プラグイン損失を排除し、ラックレベルの電力を30%削減するため、ゲルマニウムドープエピタキシーの特殊な需要を生み出しています。パワーエレクトロニクスは2025年の市場価値の33.80%を占め、トラクションインバータや太陽光インバータ向けにSiCおよび超高抵抗シリコンウェーハを引き続き吸収しています。

RF、MEMS、ロジック・メモリのアプリケーションが残りの市場を構成しています。RF GaN-on-SiCデバイスは3.5GHzで70%を超える電力付加効率を達成し、先進運転支援システム(ADAS)のMEMSセンサーはサブ3Åの表面粗さを必要とします。GAAロジックスタックは、ひずみSiGeソース・ドレインエピタキシーに依存しています。これらのニッチ市場はベースライン需要を強化し、コンシューマーエレクトロニクス分野の周期性を緩和しています。

エンドユーザー産業別:

自動車セグメントは、バッテリー電気自動車プラットフォームとADASが車両あたりのシリコン含有量を増加させるため、2031年までにCAGR 10.65%で最速の成長を遂げると予測されています。2025年には、このカテゴリーがシリコンエピタキシャルウェーハ市場規模の22.10%を占めましたが、プレミアム電気自動車がトラクションインバータ、オンボードチャージャー、LiDAR、レーダーを統合し、それぞれ特殊なエピタキシャル層を必要とすることから、そのシェアは拡大しています。OEMはSiC供給を確保するために複数年のウェーハ契約を結び始めており、ティア1サプライヤーは設計サイクルを短縮するためにパワーモジュールを共同設計しています。欧州、中国、および米国の一部の州におけるゼロエミッション義務化などの規制の動きは、長期的なウェーハ需要をさらに強固にしています。

コンシューマーエレクトロニクスは2025年の出荷量の38.20%を占める最大の購入者でしたが、スマートフォンのライフサイクルが長期化し、タブレットのアップグレードが鈍化するにつれて成長は緩やかになっています。産業オートメーション、通信、ヘルスケアは合わせて約39.70%のシェアを占め、それぞれのニッチ市場は厳格な自動車スタイルの認定をクリアする超信頼性の高いウェーハを必要とします。5Gスモールセル向けのネットワーク密集化はRF GaNの需要を促進し、病院の画像診断や埋め込み型デバイスは低欠陥のSOI(Silicon-on-Insulator)エピタキシーを必要とします。これらの多様なユースケースは、コンシューマー市場の軟化に対するシリコンエピタキシャルウェーハ市場の緩衝材となり、バランスの取れた収益構成と安定した製造負荷を生み出しています。

材料タイプ別:

シリコンは2025年の収益の79.05%を占め、ダイあたりのコストが材料選択を決定するロジック、メモリ、成熟したパワーディスクリートに支えられ、予測期間を通じてその優位性を維持すると予想されています。高NA EUVの採用はウェーハあたりのエピタキシャル工程数を増加させ、絶対的なユニット成長が減速する中でもシリコンの基本量を強化しています。ファウンドリは、GAAナノシートの性能を拡張するためにひずみSiGeソース・ドレイン構造の採用も増やしており、先進的な選択的エピタキシャル成長レシピに対する持続可能な需要を確保しています。

SiCは、電気自動車プラットフォームが800Vバッテリーパックを標準化し、太陽光発電インバータがより高い効率を追求するにつれて、すべての材料の中で最速のCAGR 11.03%で成長しています。SiCのシリコンエピタキシャルウェーハ市場シェアは2031年までに倍増すると予測されており、業界リーダーが200mm結晶成長およびエピタキシーリアクターをスケールアップすることで、cm²あたりのコストを30%削減しています。GaAs、GaN、InPは高周波およびフォトニクスのニッチ市場を埋めており、合わせて市場価値の10%未満ですが、商用エピタキシー能力が限られているためプレミアム価格を享受しています。デバイスメーカーは、歩留まりを確保し、認定サイクルを短縮するためにエピタキシーを内製化する傾向を強めており、ファブライト顧客向けのスポット供給を逼迫させています。

# 地域分析

アジア太平洋地域:

2025年の収益の53.72%を占め、CAGR 7.70%で拡大すると予測されており、先進ロジック、メモリ、パワーデバイスの世界的な中心地としての役割を確固たるものにしています。台湾はサブ7nmファウンドリ能力の60%以上を占め、このジオメトリのウェーハは最大15のエピタキシャルパスを必要とすることがあり、地域の装置稼働率を増幅させています。韓国の半導体装置に対する25%の税額控除はGAAへの移行を加速させ、中国の第3次集積回路産業投資基金は国内の電気自動車プラットフォームをターゲットとする新しいSiCファブを支援しています。日本も熊本のロジックラインや広島のDRAMラインへの補助金により復活を遂げ、300mmおよび200mmウェーハの現地需要を確保しています。

北米:

527億米ドルのCHIPSおよび科学法を通じてシェアを取り戻しており、アリゾナ、オハイオ、ニューヨークに新規ファブを誘致しています。これらのプロジェクトは、テキサス州の50億米ドルの300mmウェーハ工場のような商用ウェーハ投資によって補完されており、研磨済みおよびエピタキシャル在庫の両方を供給することで、国内顧客の物流リードタイムを短縮します。この地域の安全な供給に対する需要は、価格を稼働率に連動させる長期契約を促進し、材料サプライヤーや成膜装置メーカーに予測可能なオフテイクを生み出しています。カナダとメキシコは自動車の電化に関連する需要を増大させていますが、その量は米国に比べて依然として小さいです。

欧州:

2025年の出荷量の14.65%を占め、430億ユーロの半導体プログラムを利用して2030年までに設置容量を倍増させることを目指しています。イタリアの新しい300mm合弁事業は、地域の自動車産業の強みを活かしてSiCに焦点を当てており、ドイツのメガファブプロジェクトは先進ロジックに向けてノードミックスを多様化しています。中東およびアフリカは新興市場として成長しており、アブダビはGaNパワーデバイスラインに投資し、南アフリカは再生可能エネルギーインバータ向けにSiC結晶成長を模索しています。南米は依然として組立中心ですが、ブラジルにおけるトラクションインバータのニアショアリングに関する政策議論が、今世紀後半にパイロットエピタキシーラインを誘発する可能性があります。

# 競合状況

SUMCO、Shin-Etsu Handotai、GlobalWafers、Siltronic、SK Siltronの5社が、2024年に300mmプライムウェーハの85%を共同で出荷しており、高い交渉力とデバイスメーカーにとってのスイッチングコストの高さを示しています。これらのリーダー企業は垂直統合を追求し、内製の結晶成長、研磨、欠陥検査工程を組み込むことで、マージンを保護し、フォトニクス向けの選択的GeSnエピタキシーなどの特殊なニッチ市場を獲得しています。Shin-Etsuの数十億ドル規模の生産能力計画は、GAAナノシートに最適化されたリアクターを日本とマレーシアに追加し、SUMCOの世界最大のファウンドリとの10年契約は、プレミアム価格でのベースライン生産量を確保しています。

Wafer WorksやEpisilを含むセカンドティアサプライヤーは、SOI(Silicon-on-Insulator)やディスクリートパワーデバイスに特化しており、小ロット生産と迅速な設計変更がトップグループの規模の優位性を相殺しています。地方政府の補助金を受けた中国の新規参入企業はSiCラインを拡大していますが、そのほとんどは依然として0.5cm⁻²未満という自動車向けの欠陥目標を達成するのに苦労しています。装置ベンダーは差別化を推進しており、Applied Materialsはインサイチュ計測とAIプロセス制御を組み合わせることでスクラップを30%削減し、設備投資集約型の環境においてファブに定量的なコスト削減を提供し、装置更新サイクルを正当化しています。

戦略的な動きは、地理的ヘッジと材料の多様化に集中しています。GlobalWafersは、リショアリングのトレンドに合わせて、20年ぶりに米国で新しい300mmウェーハ工場を建設しており、SK SiltronによるDuPontのSiC部門買収は、北米の自動車向け認定を確保しています。Siltronicは、ISO 14001認証とクローズドループのフッ素化ガス除去により環境への配慮を強化し、ネットゼロ義務を負う欧州の顧客にアピールしています。その結果、技術力、現地での存在感、持続可能性のパフォーマンスが契約獲得をますます左右する市場となっており、全体的な価格設定は稼働率の変動に敏感なままです。

# 主要プレイヤー

* Sumco Corporation

* Shin-Etsu Handotai Co. Ltd.

* GlobalWafers Co. Ltd.

* Siltronic AG

* SK Siltron Co. Ltd.

# 最近の業界動向

* 2025年11月: IntelはCHIPS法から78.6億米ドルの資金を確保し、アリゾナ、ニューメキシコ、オハイオ、オレゴン州の拠点を拡張し、18Aおよび14Aノード向けのエピタキシャルウェーハ生産を強化しました。

* 2025年10月: TSMCはアリゾナでの2nmタイムラインを6ヶ月前倒しし、2028年第1四半期に設定し、SUMCOおよびShin-Etsuから長期ウェーハコミットメントを確保しました。

* 2025年9月: Wolfspeedは、ノースカロライナ州とニューヨーク州のSiCエピタキシー能力を2027年までに3倍にするため、エネルギー省から25億米ドルの融資保証を獲得しました。

* 2025年8月: Samsungは、高帯域幅メモリ(HBM)専用のエピタキシーラインを含む京畿道のメガクラスターに、2047年までに500兆韓国ウォン(3850億米ドル)を投じる計画を発表しました。

このレポートは、シリコンエピタキシャルウェーハ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

市場の状況では、主要な推進要因と阻害要因が詳細に分析されています。

市場の推進要因としては、半導体デバイスの小型化、電気自動車におけるパワーエレクトロニクス需要の増加、5Gインフラの拡大、MEMSセンサーの採用拡大、AIアクセラレーター向け先進パターンエピタキシーの採用、そして新興経済圏におけるウェーハ製造の現地化が挙げられます。これらの要因が市場成長を強力に後押ししていると指摘されています。

一方、市場の阻害要因としては、エピタキシャル成膜装置への高額な設備投資、ウェーハ欠陥管理の複雑さ、高速熱処理におけるヘリウム供給の制約、シランおよび塩素系前駆体に関する環境規制が挙げられ、これらが市場の拡大を抑制する可能性が示されています。

市場規模と成長予測に関して、シリコンエピタキシャルウェーハ市場は2026年に50億米ドルの規模に達し、2026年から2031年にかけて年平均成長率(CAGR)6.78%で着実に成長すると予測されています。

市場は、ウェーハ直径、アプリケーション、エンドユーザー産業、材料タイプ、および地域別に詳細にセグメント化され、分析されています。

ウェーハ直径別では、300mmウェーハが市場を牽引しており、2025年の収益の63.55%を占め、ロジックおよびメモリ生産の主力としてその優位性を維持しています。

材料タイプ別では、炭化ケイ素(SiC)が特に注目されています。SiCは、高い絶縁破壊電界と熱伝導率により、800V電気自動車インバーターにおけるスイッチング損失を大幅に削減できるため、11.03%という高いCAGRで成長すると見込まれています。その他、シリコン、ガリウムヒ素、窒化ガリウム、リン化インジウムなども重要な材料として分析されています。

アプリケーション分野としては、パワーエレクトロニクス、MEMS、RFエレクトロニクス、フォトニクス、ロジックおよびメモリが主要な市場を形成しています。

エンドユーザー産業では、家電、自動車、産業、通信、ヘルスケアといった幅広い分野での需要が分析対象となっています。

地域別では、アジア太平洋地域が2025年の市場価値の53.72%を占め、台湾、韓国、中国における積極的なファウンドリ拡張に支えられ、世界最大の消費地域となっています。北米、南米、ヨーロッパ、中東およびアフリカの各地域も詳細に分析されています。

競争環境については、市場の集中度が高いことが特徴です。300mmエピタキシャルウェーハの約85%を上位5社が供給しており、サプライヤーの交渉力が強い状況にあると分析されています。主要な企業としては、SUMCO Corporation、Shin-Etsu Handotai Co. Ltd.、GlobalWafers Co. Ltd.、Siltronic AG、SK Siltron Co. Ltd.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイリングされています。

このレポートには、業界のバリューチェーン分析、規制状況、技術的展望、マクロ経済要因が市場に与える影響、ポーターのファイブフォース分析、エピタキシャルウェーハタイプと推奨されるアプリケーションの詳細なマッピング、投資トレンド分析なども含まれており、市場の多角的な視点を提供しています。

市場機会と将来の展望では、エピタキシャル成長の新たなアプリケーションと機会、そして未開拓分野の評価が行われ、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 半導体デバイスの小型化

- 4.2.2 電気自動車におけるパワーエレクトロニクスの需要増加

- 4.2.3 5Gインフラの拡大

- 4.2.4 MEMSセンサーの採用拡大

- 4.2.5 AIアクセラレーター向け先進パターンエピタキシーの採用

- 4.2.6 新興経済国におけるウェーハ製造の現地化

- 4.3 市場抑制要因

- 4.3.1 エピタキシャル成膜装置への高額な設備投資

- 4.3.2 ウェーハ欠陥管理の複雑さ

- 4.3.3 高速熱処理におけるヘリウム供給の制約

- 4.3.4 シランおよび塩素系前駆体に関する環境規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

- 4.9 エピタキシャルウェーハの種類と推奨アプリケーションの詳細なマッピング

- 4.10 エピタキシャルウェーハの主要な属性

- 4.11 その他のウェーハタイプ(GaAs、GaN/基板、InPなど)に関する詳細分析

- 4.12 投資動向分析

5. 市場規模と成長予測(金額)

- 5.1 ウェーハ径別

- 5.1.1 200 mm以下

- 5.1.2 300 mm

- 5.1.3 450 mm

- 5.2 用途別

- 5.2.1 パワーエレクトロニクス

- 5.2.2 MEMS

- 5.2.3 RFエレクトロニクス

- 5.2.4 フォトニクス

- 5.2.5 ロジックおよびメモリ

- 5.3 最終用途産業別

- 5.3.1 家電

- 5.3.2 自動車

- 5.3.3 産業

- 5.3.4 電気通信

- 5.3.5 ヘルスケア

- 5.4 材料タイプ別

- 5.4.1 シリコン

- 5.4.2 炭化ケイ素

- 5.4.3 ガリウムヒ素

- 5.4.4 窒化ガリウム

- 5.4.5 リン化インジウム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SUMCO Corporation

- 6.4.2 Shin-Etsu Handotai Co. Ltd.

- 6.4.3 GlobalWafers Co. Ltd.

- 6.4.4 Siltronic AG

- 6.4.5 SK Siltron Co. Ltd.

- 6.4.6 Wafer Works Corporation

- 6.4.7 SweGaN AB

- 6.4.8 MOSPEC Semiconductor Corporation

- 6.4.9 IQE plc

- 6.4.10 II-VI Incorporated

- 6.4.11 Showa Denko K.K.

- 6.4.12 Okmetic Oyj

- 6.4.13 Shanghai Simgui Technology Co. Ltd.

- 6.4.14 Episil Technologies Inc.

- 6.4.15 Siltrinity Microsystems GmbH

- 6.4.16 China Resources Microelectronics Limited

- 6.4.17 Addison Engineering Inc.

- 6.4.18 UniversityWafer Inc.

- 6.4.19 SKC Solmics Co. Ltd.

- 6.4.20 Advanced Micro-Fabrication Equipment Inc.

- 6.4.21 Nova Electronic Materials LLC

- 6.4.22 Topsil Semiconductor Materials A/S

- 6.4.23 SunEdison Semiconductor Ltd.

- 6.4.24 Soitec SA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

シリコンエピタキシャルウェーハは、半導体デバイス製造において極めて重要な基盤材料の一つでございます。これは、単結晶シリコン基板の表面に、原子レベルで結晶方位が揃った薄い単結晶シリコン層(エピタキシャル層、略してエピ層)を成長させたウェーハを指します。一般的なシリコンウェーハがインゴットからスライス・研磨されて作られるのに対し、エピタキシャルウェーハは化学気相成長(CVD)法を用いて、基板上に新たな結晶層を堆積させることで製造されます。このエピ層は、基板とは異なる電気的特性(ドーピング濃度や導電型)を持つことが可能であり、デバイスの活性層として機能します。基板の機械的強度と、エピ層の電気的特性の精密な制御を両立できる点が、その最大の特長でございます。

シリコンエピタキシャルウェーハには、その用途に応じて様々な種類が存在します。まず、基板の種類としては、P型またはN型のシリコン基板が用いられ、特に高濃度にドーピングされたP+型やN+型基板が一般的です。これは、基板がデバイスの電気的特性に影響を与えないように、あるいは特定の機能(例えば、ラッチアップ防止)を果たすように設計されるためです。エピ層の導電型やドーピング濃度も多岐にわたり、P型エピ層、N型エピ層、あるいはほとんど不純物を含まない高抵抗のエピ層などが存在します。また、エピ層の厚さも、数ナノメートルから数百マイクロメートルまで、デバイスの要求に応じて精密に制御されます。例えば、CMOSロジックデバイスでは薄いエピ層が、パワーデバイスでは厚いエピ層が用いられます。さらに、複数のエピ層を積層する多層エピ構造や、基板とエピ層の間に埋め込み層を形成する構造など、複雑なデバイス構造に対応するための多様な設計がございます。

その用途は非常に広範にわたります。最も代表的なのは、マイクロプロセッサやメモリなどのCMOSロジックデバイスで、エピ層はトランジスタのチャネル領域やソース・ドレイン領域を形成する活性層として機能します。エピ層を用いることで、基板からの不純物拡散を防ぎ、デバイスの特性ばらつきを抑制し、高性能化・高信頼性化を実現します。また、自動車や産業機器で用いられるパワーデバイス(IGBT、パワーMOSFET、ダイオードなど)においても不可欠な材料です。これらのデバイスでは、高耐圧化や低オン抵抗化のために、厚く、かつ高抵抗のエピ層が用いられます。その他、アナログIC、RFデバイス、イメージセンサー、MEMS(微小電気機械システム)など、多種多様な半導体デバイスの製造に利用されており、現代社会を支える電子機器の進化に貢献しています。

関連技術としては、まずエピタキシャル成長の核心である化学気相成長(CVD)法が挙げられます。これは、シランガス(SiH4)やジクロロシランガス(SiH2Cl2)などのシリコン含有ガスを高温のウェーハ表面に供給し、熱分解反応によってシリコン原子を堆積させる技術です。成長雰囲気や圧力によって、常圧CVD、減圧CVD、超高真空CVDなどがあり、それぞれ異なる特性のエピ層を形成できます。エピ層のドーピング濃度を制御するためには、成長ガスにリン(P)、ヒ素(As)、ホウ素(B)などのドーパントガスを添加するインサイチュドーピング技術が用いられます。また、エピ成長前のウェーハ表面の超清浄化技術も極めて重要であり、パーティクルや金属汚染を徹底的に除去する高度な洗浄技術が不可欠です。エピ層の膜厚、抵抗率、結晶欠陥(スタッキングフォールト、転位など)を精密に評価するための各種計測技術も、品質管理において重要な役割を果たしています。

市場背景としては、スマートフォン、IoTデバイス、AI、データセンター、そして電気自動車(EV)などの普及に伴い、半導体デバイスの需要が世界的に拡大しており、それに伴いシリコンエピタキシャルウェーハの需要も堅調に推移しています。特に、高性能化・多機能化が進むロジックデバイスや、EV化の進展によるパワーデバイスの需要増が、エピウェーハ市場を牽引しています。主要なサプライヤーとしては、信越化学工業、SUMCO、GlobalWafers、Siltronic、SK Siltronといった大手ウェーハメーカーが挙げられ、これらの企業が技術開発と生産能力増強に注力しています。ウェーハの大口径化(300mmウェーハが主流)や、より厳しい品質要求(低欠陥密度、高均一性)への対応が、市場競争力を維持するための重要な要素となっています。

将来展望としては、半導体デバイスのさらなる微細化・高性能化に伴い、シリコンエピタキシャルウェーハにはより高度な技術が求められるでしょう。ロジックデバイス向けには、極薄で均一なエピ層の形成技術や、より複雑な多層構造の実現が課題となります。パワーデバイスやRFデバイス向けには、高耐圧・低損失を実現するための高抵抗・厚膜エピ層のさらなる品質向上、特に結晶欠陥の極限までの低減が重要です。また、SiCやGaNといった次世代パワー半導体材料への注目も高まっていますが、シリコンエピタキシャルウェーハはコストパフォーマンスと成熟した製造技術の点で依然として大きな優位性を持ち、今後も幅広い用途で基幹材料としての地位を維持すると考えられます。環境負荷低減の観点から、製造プロセスの省エネルギー化やリサイクル技術の開発も進められるでしょう。将来的には、AIや量子コンピューティングといった新たな技術分野の発展が、エピタキシャルウェーハに新たな要求をもたらす可能性も秘めており、その進化は今後も止まることはありません。