シリコンメタル市場規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

シリコンメタルレポートは、製品タイプ(冶金グレードおよび化学グレード)、形態(塊、粉末、顆粒)、用途(アルミニウム合金、半導体、太陽電池パネル、シリコーン、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコンメタル市場:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、シリコンメタル市場を製品タイプ(冶金グレード、化学グレード)、形態(塊、粉末、顆粒)、用途(アルミニウム合金、半導体、ソーラーパネル、シリコーン、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分析しています。市場予測は、数量(トン)で提供されます。

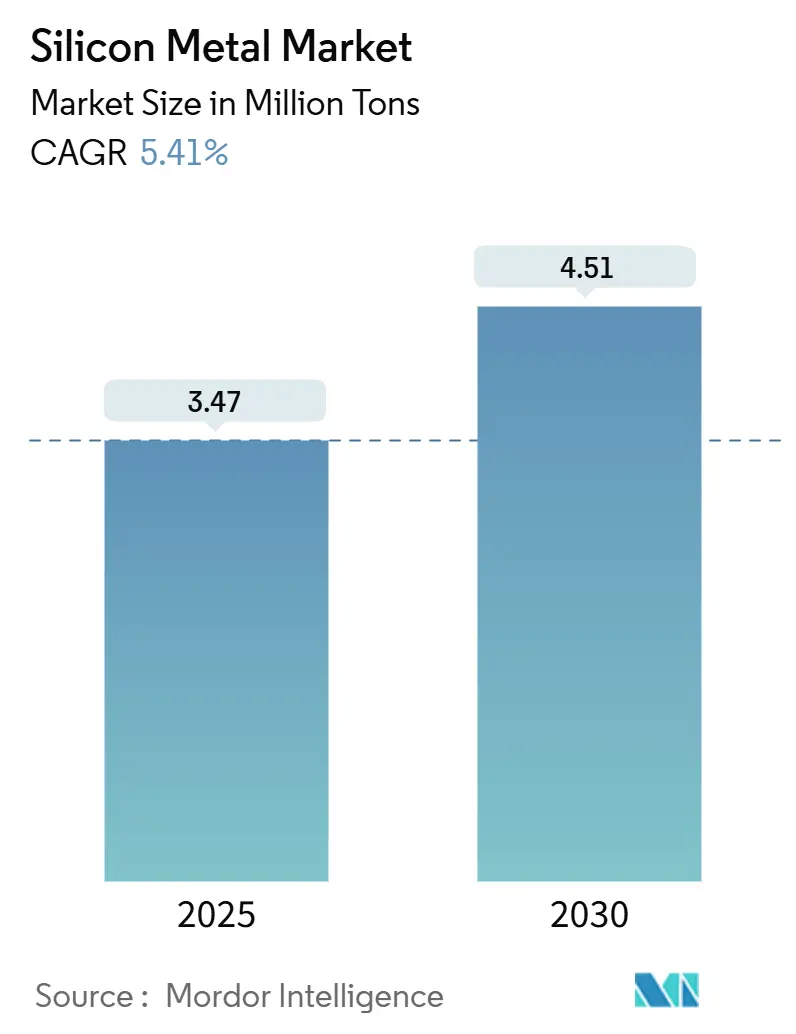

市場規模と予測

シリコンメタル市場は、2025年には347万トンと推定され、2030年までに451万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.41%です。この成長は、アルミニウムの軽量化、太陽光発電(PV)モジュール、シリコンアノードバッテリーにおけるシリコンメタルの重要な役割を反映しています。

2025年4月に中国の製錬所が生産削減を発表したことで、世界の供給に対する意識が高まりましたが、自動車のギガキャスティング、太陽光発電の拡大、半導体市場の回復からの需要は堅調に推移しています。米国の新たなアンチダンピング請願や既存の関税などの貿易政策は、地域間の価格差を拡大させ、北米でのプレミアムを高める一方で、アジアのバイヤーは低価格を利用できるようになっています。エネルギー集約型の生産経済と厳格化する炭素規制により、調達は低排出量サプライヤーへと移行し続けています。同時に、多額の連邦補助金と民間資金によって支援されているシリコンアノード技術の進歩は、将来の景気循環による低迷からシリコンメタル市場を保護し得る、初期段階ながら戦略的に重要な新たな市場を提供しています。

主要な市場動向と洞察

促進要因(Drivers)

1. 軽量アルミニウム合金需要の急増(自動車およびEV):

自動車OEMは、バッテリーパックを大型化せずに走行距離を延ばすため、車両あたりのアルミニウム含有量を増やしています。テスラのギガキャスティング採用は、中国の他のEVスタートアップ企業に、高純度の冶金グレードシリコン添加剤を必要とする大型アルミニウムボディ部品の製造を促しました。米国およびヨーロッパのアルミニウム鋳造所は、現地合金グレードを確保しつつ、安定したシリコン投入材への需要を高めるための生産能力拡大を発表しています。この要因は、景気循環の影響を受けるセクターが変動しても、シリコンメタル市場の着実なベースライン成長を支えています。

2. 太陽光発電(PV)容量の加速的な追加:

中国は2024年に499ギガワットのPVモジュールを出荷し、2025年には580ギガワット以上を目標としています。ポリシリコンの供給過剰により、中国の大手生産者は炉の稼働率を40%未満に削減せざるを得ませんでしたが、政府のクリーンエネルギー義務により、新たな下流容量が承認され続けています。インド、ブラジル、中東は輸入インゴットに依存する太陽光発電プロジェクトを加速させ、世界の需要に幅を加えています。モジュールの効率が向上するにつれて、ウェハーメーカーはより高品質の原料を使用することで対応しており、間接的に化学グレードシリコンの純度要件を引き上げています。

3. 世界のシリコーン生産能力の拡大:

ダウ、ワッカーケミー、信越化学工業はそれぞれ、建設および自動車用シーラント向けのシリコーンエラストマーの生産量を増やすための複数年にわたるボトルネック解消を承認しました。太陽光発電や半導体とは異なり、シリコーンは多くの最終市場に供給されており、経済サイクル全体で需要を緩衝しています。この多様な消費パターンは、シリコンメタル市場に安定した追い風を提供し、単一セクターの変動への露出を制限しています。

4. デバイスあたりの半導体含有量の増加:

AIサーバーやエッジデバイスの普及に伴い、2025年にはウェハー出荷量が11%から19%増加すると予測されています。高度なパッケージングは、パッケージあたりのダイサイズを大きくし、スルーシリコンビアを必要とするため、生シリコンの強度を高めます。台湾のTSMCと韓国のサムスンは、バルクポリシリコン需要を支える数十億ドル規模の工場を運営しています。新しいシリコンオンインシュレーター基板は、より厳格な不純物仕様を課しており、精製ラインをアップグレードしたサプライヤーに有利です。

5. シリコンアノードバッテリーの商業化:

連邦政府の多額の助成金と民間資本ラウンドに支えられたシリコンアノード技術の並行的な進歩は、初期段階ながら戦略的に重要な市場を提供し、将来の景気循環による低迷からシリコンメタル市場を保護する可能性があります。

抑制要因(Restraints)

1. 高エネルギーコストとCO₂集約型生産:

シリコンメタル1トンを生産するには約12メガワット時の電力を消費するため、製錬所はヨーロッパおよび北米の一部で変動する電力料金にさらされています。EUの炭素価格がCO₂1トンあたり80ユーロを超えていることは、欧米の企業にとってさらなる負担となっています。この抑制要因は、高コスト地域での拡張計画を抑制し、世界のシリコンメタル市場の成長勢いを阻害しています。

2. 中国中心のサプライチェーンにおける価格変動:

この要因は世界的に影響を及ぼしますが、特に輸入依存度の高い地域で顕著です。

3. 強制労働に関する貿易制限リスク:

ウイグル強制労働防止法は、新疆ウイグル自治区産のシリコンは、そうでないと証明されない限り、すべて汚染されていると推定しており、輸入業者に厳格なトレーサビリティ記録の提出を義務付けています。税関での留置は出荷を数ヶ月遅らせ、バイヤーは供給ロットを分割し、運転資本バッファーを増やすことを余儀なくされます。この制限は主にポリシリコンへの化学グレードの流れに影響しますが、疑わしい鉱山に関連する冶金グレードの販売にも波及効果があり、シリコンメタル市場の見通しを悪化させています。

セグメント分析

製品タイプ別:冶金グレードが数量で主導権を維持

* 冶金グレード: 2024年の出荷量の60.43%を占め、自動車および航空宇宙分野における堅調なアルミニウム合金需要を背景に、年間5.90%の成長が予測されています。この割合は200万トン強に相当し、中国、米国、メキシコにおけるアルミニウム鋳造生産量とほぼ連動して拡大しています。

* 化学グレード: 残りの部分を占め、ポリシリコン、シリコーン、半導体原料の流れを支えています。ポリシリコンの供給過剰により2025年には市場シェアがわずかに減少しましたが、エレクトロニクスおよび太陽光発電産業からの需要が引き続き堅調であるため、その後の成長は期待されています。

地域別分析:アジア太平洋地域が優位性を維持

* アジア太平洋地域: 2024年には世界のシリコンメタル市場の55.2%を占め、中国が最大の消費国です。中国は、アルミニウム合金、シリコーン、ポリシリコンの生産において世界をリードしており、この地域の優位性を支えています。インド、日本、韓国も、自動車およびエレクトロニクス産業の拡大により、シリコンメタル需要の重要な貢献者です。

* 北米: 2024年には市場シェアの約18%を占め、米国とメキシコが主要な消費国です。自動車産業におけるアルミニウム合金の需要と、半導体および太陽光発電分野における化学グレードシリコンの需要が、この地域の成長を牽引しています。

* ヨーロッパ: 2024年には市場シェアの約15%を占め、ドイツ、フランス、イタリアが主要な消費国です。自動車、建設、エレクトロニクス産業からの需要が、この地域の市場を支えています。

* その他の地域: 南米、中東、アフリカが含まれ、市場シェアは比較的小さいものの、インフラ開発と工業化の進展により、着実な成長が見込まれています。

競争環境

シリコンメタル市場は、少数の大手生産者が市場シェアの大部分を占める、統合された性質を持っています。主要なプレーヤーは、生産能力の拡大、技術革新、戦略的提携を通じて、競争力を維持しようとしています。

主要企業:

* Elkem ASA

* Ferroglobe PLC

* Rima Group

* Wacker Chemie AG

* Dow Inc.

* China National Bluestar (Group) Co., Ltd.

* Hoshine Silicon Industry Co., Ltd.

* Yunnan Yongchang Silicon Industry Co., Ltd.

* Anyang Wanhua Chemical Co., Ltd.

* その他

これらの企業は、サプライチェーンの最適化、コスト効率の向上、持続可能な生産方法への投資に注力しています。特に、環境規制の強化とESG(環境・社会・ガバナンス)への関心の高まりは、企業がよりクリーンな生産技術を採用し、再生可能エネルギー源を利用するよう促しています。

市場の課題と機会

課題:

* エネルギーコストの変動: シリコンメタル生産はエネルギー集約型であり、電力価格の変動は生産コストと収益性に大きな影響を与えます。

* 原材料の供給と価格の変動: シリカ、炭素質還元剤などの原材料の供給途絶や価格変動は、生産計画とコストに影響を与えます。

* 環境規制の強化: 炭素排出量削減や廃棄物処理に関する厳格な環境規制は、生産者に新たな投資と技術導入を要求します。

* 貿易障壁と地政学的緊張: 特定の地域からの輸入に対する関税や貿易制限、地政学的な緊張は、グローバルなサプライチェーンに混乱をもたらす可能性があります。

機会:

* 電気自動車(EV)の普及: EVの軽量化にはアルミニウム合金の使用が増加しており、冶金グレードシリコンの需要を押し上げています。

* 太陽光発電産業の成長: 世界的な再生可能エネルギーへの移行は、太陽光発電パネルの主要材料であるポリシリコンの需要を促進し、化学グレードシリコン市場を牽引します。

* 半導体産業の拡大: 5G、AI、IoTなどの技術の進展は、半導体デバイスの需要を増加させ、高純度シリコンの需要を刺激します。

* シリコーン製品の多様化: 建設、医療、パーソナルケアなど、さまざまな産業におけるシリコーンの用途拡大は、化学グレードシリコンの需要を支えます。

* リサイクル技術の進歩: シリコンメタルおよび関連製品のリサイクル技術の改善は、持続可能性を高め、原材料コストを削減する機会を提供します。

結論

世界のシリコンメタル市場は、自動車、エレクトロニクス、太陽光発電産業からの堅調な需要に支えられ、今後も着実な成長が見込まれます。しかし、エネルギーコストの変動、環境規制、地政学的緊張などの課題も存在します。企業は、技術革新、持続可能な生産方法、サプライチェーンの多様化を通じて、これらの課題に対処し、成長機会を最大限に活用することが求められます。特に、中国のウイグル自治区からのシリコン製品に対する規制は、グローバルなサプライチェーンに大きな影響を与え続けており、輸入業者と生産者は、より厳格なトレーサビリティと代替供給源の確保に注力する必要があります。市場は、持続可能性と透明性への要求が高まる中で、新たな局面を迎えています。

このレポートは、世界のシリコンメタル市場に関する包括的な分析を提供しています。シリコンメタルは、石英と炭素質原料を製錬して得られる金属元素であり、硬くてもろく、光沢のある灰色の半金属で、高い熱伝導性と電気伝導性を持ちます。主にアルミニウム合金、フェロシリコン合金、その他の特殊合金の製造における合金剤として使用されます。

本レポートは、製品タイプ(冶金グレード、化学グレード)、形態(塊、粉末、顆粒)、用途(アルミニウム合金、半導体、ソーラーパネル、シリコーン、その他)、および地理(主要地域にわたる27カ国)に基づいて市場を詳細にセグメント化し、すべて数量(トン)ベースで市場規模と予測を提供しています。

市場の主要な推進要因としては、自動車および電気自動車(EV)分野における軽量アルミニウム合金の需要急増、太陽光発電(PV)設備の導入加速、世界のシリコーン生産能力の拡大、デバイスあたりの半導体含有量の増加、そしてシリコンアノード電池の商業化が挙げられます。これらの要因が市場成長を強力に後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。高エネルギーコストとCO₂排出量の多い生産プロセス、中国中心のサプライチェーンに起因する価格変動、そして強制労働に関する貿易制限のリスクが、市場の課題となっています。

レポートによると、世界のシリコンメタル需要は2025年の347万トンから2030年には451万トンへと拡大し、年平均成長率(CAGR)は5.41%に達すると予測されています。地域別に見ると、アジア太平洋地域が2024年に68.22%と最大の消費シェアを占めており、これは統合されたサプライチェーンと低い電力コストに起因しています。

用途別では、ソーラーパネルが最も高い成長率を示し、2030年までに7.16%のCAGRで増加すると見込まれています。これは、現在のポリシリコンの供給過剰にもかかわらず、世界のPV設備設置が拡大しているためです。

また、高エネルギー価格とEUの炭素排出量課金がコスト競争力を脅かしているため、欧米の製錬所は炭素回収技術への投資を進めています。低炭素化へのアップグレードは、市場アクセスと価格プレミアムを確保する上で重要であるとされています。貿易政策も地域間のシリコン価格に影響を与えており、米国のアンチダンピング措置や既存の関税により、北米の価格は1トンあたり2,751米ドルであるのに対し、アジア太平洋地域では1,459米ドルと、価格差が拡大しています。

競争環境については、市場集中度、戦略的動向、市場シェア(%)/ランキング分析、およびAnyang Huatuo Metallurgy Co., Ltd.、Dow、Elkem ASA、Ferroglobe、Hoshine Silicon Industry Co., Ltd.、Shin-Etsu Chemical Co., Ltd.、Wacker Chemie AGなど主要15社の企業プロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の見通しについても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。これにより、市場参加者は将来の成長戦略を策定するための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量アルミニウム合金の需要急増(自動車およびEV)

- 4.2.2 太陽光発電容量の追加が加速

- 4.2.3 世界的なシリコーン生産能力の拡大

- 4.2.4 デバイスあたりの半導体含有量の増加

- 4.2.5 シリコンアノード電池の商用化

- 4.3 市場の阻害要因

- 4.3.1 高いエネルギーコストとCO₂排出量の多い生産

- 4.3.2 中国中心のサプライチェーンにおける価格変動

- 4.3.3 強制労働に関する貿易制限のリスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 冶金グレード

- 5.1.2 化学グレード

- 5.2 形態別

- 5.2.1 塊

- 5.2.2 粉末

- 5.2.3 顆粒

- 5.3 用途別

- 5.3.1 アルミニウム合金

- 5.3.2 半導体

- 5.3.3 ソーラーパネル

- 5.3.4 シリコーン

- 5.3.5 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 トルコ

- 5.4.3.7 ロシア

- 5.4.3.8 北欧諸国

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 ナイジェリア

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Anyang Huatuo Metallurgy Co., Ltd.

- 6.4.2 Dow

- 6.4.3 East Hope Group

- 6.4.4 Elkem ASA

- 6.4.5 Ferroglobe

- 6.4.6 Hoshine Silicon Industry Co., Ltd.

- 6.4.7 LIASA

- 6.4.8 Minasligas

- 6.4.9 Mississippi Silicon

- 6.4.10 PCC SE

- 6.4.11 RIMA Industrial

- 6.4.12 Rusal

- 6.4.13 RW silicium GmbH

- 6.4.14 Shin-Etsu Chemical Co., Ltd.

- 6.4.15 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコンメタルは、ケイ素(Si)を主成分とする金属であり、その純度によって様々な産業分野で重要な基礎材料として利用されています。一般的には、石英(二酸化ケイ素、SiO2)を炭素還元剤(木炭、コークス、木材チップなど)とともにアーク炉で高温還元することによって製造されます。このプロセスにより、純度98%から99.5%程度のケイ素が得られ、これを「シリコンメタル」と呼びます。半導体や太陽電池に用いられる超高純度ケイ素とは異なり、シリコンメタルはそれらの高純度ケイ素の原料となるほか、アルミニウム合金やシリコーン製品の製造に直接用いられることが特徴です。硬くてもろい性質を持ち、高い融点(約1414℃)を有しています。

シリコンメタルには、主にその純度と用途に応じていくつかの種類があります。最も一般的なのは「冶金級シリコン(Metallurgical Grade Silicon, MG-Si)」で、純度はおおよそ98%から99%程度です。これは主にアルミニウム合金の添加剤として使用されます。次に「化学級シリコン(Chemical Grade Silicon, CG-Si)」があり、純度は99.5%以上と冶金級よりも高純度です。この化学級シリコンは、シリコーン樹脂、シリコーンオイル、シリコーンゴムといったシリコーン製品の原料となるほか、太陽電池や半導体に使用されるポリシリコン(多結晶シリコン)の原料としても利用されます。さらに高純度なものとして、ポリシリコンから製造される「太陽電池級シリコン(Solar Grade Silicon, SoG-Si)」や「半導体級シリコン(Electronic Grade Silicon, EG-Si)」がありますが、これらはシリコンメタルをさらに精製・高純度化したものであり、厳密にはシリコンメタルとは区別されます。シリコンメタルは、これら高純度シリコンの「一次原料」としての役割を担っています。

シリコンメタルの用途は多岐にわたりますが、その中でも特に重要なのは以下の三つの分野です。第一に、アルミニウム合金の添加剤としての利用です。シリコンをアルミニウムに添加することで、合金の強度、硬度、耐摩耗性、鋳造性、耐食性が向上します。このため、自動車部品(エンジンブロック、ホイールなど)、航空機部品、建築材料、電子機器の筐体など、軽量化と高強度を両立させる必要がある分野で広く採用されています。特に、自動車の燃費向上や電気自動車(EV)の軽量化ニーズの高まりに伴い、アルミニウム合金の需要が増加しており、それに伴いシリコンメタルの需要も拡大しています。第二に、シリコーン製品の原料としての利用です。化学級シリコンメタルは、メチルクロロシランなどの有機ケイ素化合物の合成原料となり、そこからシリコーン樹脂、シリコーンオイル、シリコーンゴムといった多様なシリコーン製品が製造されます。これらのシリコーン製品は、優れた耐熱性、耐寒性、撥水性、電気絶縁性、生理的安定性を持つため、建築材料(シーリング材)、医療機器、化粧品、電子部品、自動車部品、繊維加工など、幅広い分野で不可欠な素材となっています。第三に、太陽電池や半導体デバイスの原料となるポリシリコンの製造原料としての利用です。化学級シリコンメタルをさらに精製・高純度化することで、太陽電池や半導体チップの基板となる超高純度ケイ素が製造されます。再生可能エネルギーの普及やデジタル化の進展に伴い、これらの分野での需要も着実に増加しています。その他、鉄鋼の脱酸剤、セラミックスの原料、特定の化学反応の触媒などとしても利用されています。

シリコンメタルの製造には、関連するいくつかの技術が深く関わっています。最も基本的なのは、前述のアーク炉を用いた炭素還元プロセスです。このプロセスでは、高品質な石英と適切な炭素還元剤(木炭、コークス、木材チップなど)の選定が重要であり、炉内の温度管理や原料の配合比率が製品の純度と収率に大きく影響します。また、製造されたシリコンメタルから不純物を除去するための精製技術も重要です。例えば、酸洗によって鉄やアルミニウムなどの金属不純物を除去したり、溶融精製によって特定の不純物を分離したりする技術が用いられます。さらに、化学級シリコンメタルからポリシリコンを製造する際には、シーメンス法に代表される高純度化技術が不可欠です。これは、シリコンメタルと塩化水素を反応させてトリクロロシランを生成し、これを蒸留精製した後に水素で還元して高純度ポリシリコンを得るプロセスです。また、シリコーン製品の製造においては、シリコンメタルと塩化メチルを直接反応させてメチルクロロシランを合成する「直接法」が主要な技術として確立されています。これらの技術は、シリコンメタルの品質向上と多様な最終製品への応用を可能にしています。

シリコンメタルの市場背景を見ると、その生産は特定の国に集中している傾向があります。特に中国は世界のシリコンメタル生産量の70%以上を占める圧倒的な最大生産国であり、その生産動向が国際市場に大きな影響を与えます。その他、ブラジル、ノルウェー、ロシア、アメリカなどが主要な生産国として挙げられます。需要面では、アルミニウム産業、化学産業(シリコーン)、太陽電池産業が主要な牽引役となっています。市場価格は、いくつかの要因によって変動します。最も大きな要因の一つは電力コストです。シリコンメタルの製造には大量の電力を消費するため、電力価格の変動が製造コストに直結します。また、石英や炭素還元剤といった原料の価格、主要生産国である中国の環境規制や生産調整、さらには国際的な需給バランスや為替レートも価格に影響を与えます。近年では、中国の環境規制強化や電力供給制限が生産量に影響を与え、国際市場での価格高騰を招くケースも見られます。安定供給の確保は、需要家にとって重要な課題となっています。

将来の展望として、シリコンメタルの需要は今後も堅調に推移し、さらなる拡大が期待されています。まず、自動車産業における軽量化ニーズの高まりが挙げられます。電気自動車(EV)の普及に伴い、航続距離の延長や電費効率の向上のため、車体の軽量化がますます重要となり、アルミニウム合金の使用量が増加すると予測されています。これにより、シリコンメタルの需要も増加するでしょう。次に、再生可能エネルギー分野、特に太陽電池の普及拡大がシリコンメタルの需要を押し上げます。世界的な脱炭素化の流れの中で、太陽光発電の導入が加速しており、その主要材料であるポリシリコンの原料としてのシリコンメタルの重要性は増す一方です。また、5G、IoT、AIといった先端技術の発展は、半導体デバイスの需要を刺激し、ここでもシリコンメタルが間接的に貢献します。さらに、高機能シリコーン材料の需要も、医療、電子部品、建築など幅広い分野で拡大が見込まれています。技術革新の面では、製造プロセスの省エネルギー化や高効率化、不純物除去技術のさらなる高度化が求められています。特に、製造過程で発生するCO2排出量の削減は、環境負荷低減の観点から重要な課題であり、低炭素製造技術の開発が進められています。新たな用途としては、次世代電池材料としてのシリコンの活用が注目されています。リチウムイオン電池の負極材にシリコンを用いることで、電池容量の大幅な向上が期待されており、シリコンアノード電池の実用化が進めば、シリコンメタルの新たな巨大な需要源となる可能性があります。一方で、主要生産国への依存度が高いことによる供給リスク、電力コストや環境規制による価格変動、そして製造過程における環境負荷の低減といった課題も存在しており、これらを克服するための技術開発と国際協力が求められています。シリコンメタルは、現代社会の多様な産業を支える基盤材料として、その重要性を今後も増していくことでしょう。