SOI市場 規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

SOI市場レポートは、タイプ(FD-SO、パワーSOIなど)、ウェーハサイズ(200mm以下、201mm以上)、テクノロジー(ボンディングSOI、レイヤートランスファーSOI、スマートカット)、アプリケーション(MEMS、電源など)、最終用途分野(家電、自動車など)、および地域で区分されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコン・オン・インシュレーター(SOI)市場の概要

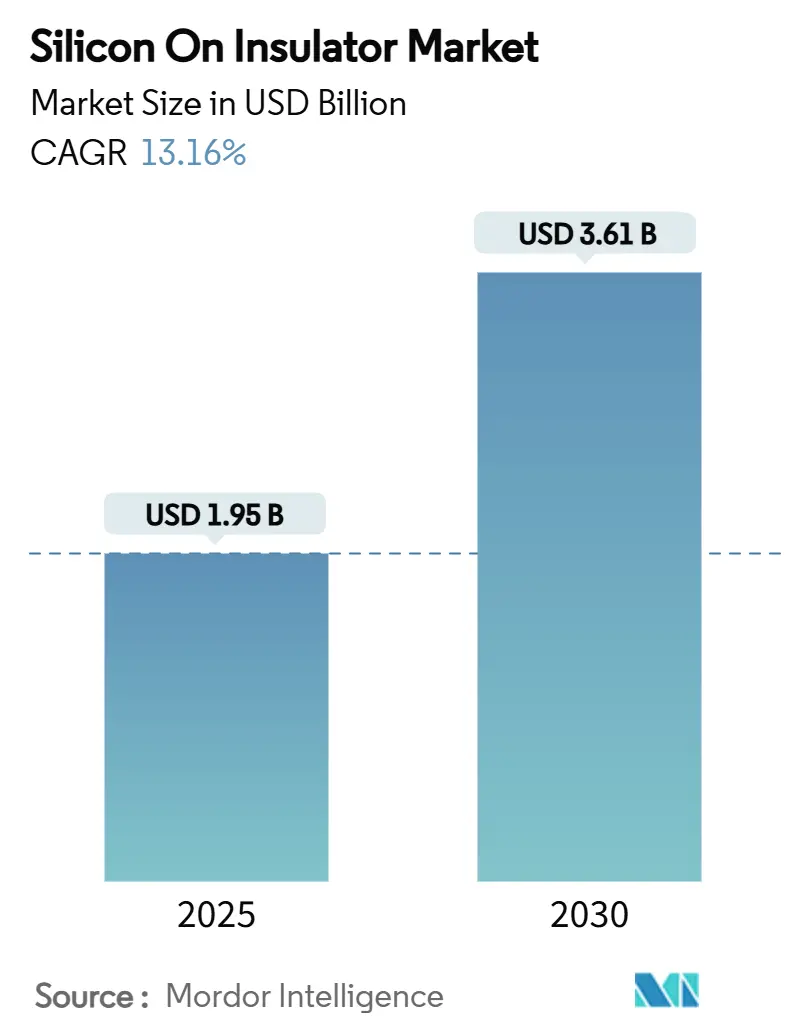

シリコン・オン・インシュレーター(SOI)市場は、2025年には19.5億米ドル、2030年には36.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.16%と見込まれています。この成長は、7nm以下のロジックにおける完全空乏型(FD-SOI)アーキテクチャの採用加速、5G/6G向けミリ波RFフロントエンド、およびエッジAIアクセラレーター向け超低リークメモリ配列の需要拡大によって牽引されています。主要なファウンドリによる300mm FD-SOI生産能力を拡大するための設備投資の増加や、5nm厚の活性層をサポートするSmart Cutプロセスの改良が、長期的な成長を支えています。Smart Cutウェハーを生産できるライセンス取得企業が限られているため、供給不足が続いており、下流のデバイスメーカーがバルクシリコンとのコスト同等性を求めているにもかかわらず、平均販売価格は高止まりしています。自動車の電動化、データセンターのフォトニクス、量子対応の極低温制御ICが試験段階から初期生産段階へと移行するにつれて、SOI市場は二桁成長を維持すると予測されています。

主要なレポートのポイント

* 技術別: Smart Cut技術は2024年にSOI市場シェアの52.18%を占め、2030年までに13.83%のCAGRで成長すると予測されています。

* アプリケーション別: MEMSは2024年にSOI市場規模の38.82%を占めましたが、光通信は2030年までに13.56%のCAGRで最も高い成長率を記録すると見込まれています。

* ウェハーサイズ別: 200mm以下の基板は2024年にSOI市場規模の64.98%を占めましたが、201mm以上のウェハーは2030年までに13.19%のCAGRを記録すると予想されています。

* タイプ別: FD-SOIは2024年にSOI市場シェアの55.43%を占め、2030年までに13.61%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益シェアの46.49%を占め、中東およびアフリカ地域は2025年から2030年の間に13.94%のCAGRで最も速く成長すると予測されています。

世界のSOI市場のトレンドと洞察

市場を牽引する要因

* 7nm以下の低電力ロジック向けFD-SOIの急速な採用: チップメーカーは、7nm以下のプロセスにおいて、完全空乏チャネルとボディバイアスを組み合わせることで、しきい値電圧をリアルタイムで微調整できるFD-SOIを費用対効果の高い選択肢と見ています。STMicroelectronicsが次世代マイクロコントローラーに18nm FD-SOIを採用し、16nm FinFETと同等の性能を達成しながらプロセスを簡素化したことがその例です。Samsung FoundryのFD-SOIロードマップの拡大も、SOIが従来のプレーナースケーリングの限界を補うという共通認識を示しています。

* EVにおける高効率パワーエレクトロニクスへの需要増加: 自動車メーカーは800V駆動系への移行を進めており、トラクションインバーターはより高いスイッチング周波数と最小限の伝導損失に対応する必要があります。onsemiのEliteSiC M3eプラットフォームは、SOIベースのドライバーおよび制御ICをSiCダイの隣に組み込むことで、浮遊容量と熱抵抗を削減し、走行距離の向上に貢献しています。

* 5G/6G RFフロントエンドの統合: 携帯電話メーカーは、より小型のフォームファクターに対応するため、パワーアンプ、フィルター、スイッチを単一のダイに統合しています。Tower Semiconductorの300mm RFSOIプラットフォームは、Broadcom向けにWi-Fi 7フロントエンドモジュールを提供し、マルチチップソリューションを置き換え、2.4~7GHz帯での挿入損失を大幅に削減しました。

* スマートフォンのイメージセンサー解像度の拡大: 100MPを超えるモバイルカメラは、ピクセルピッチを0.7µm以下に押し下げ、クロストークのリスクを高めています。45nm SOIプロセスで実装された積層型CMOSセンサーは、60℃で3.2e-/sの暗電流を達成し、0.90e- rmsの読み出しノイズを維持しています。埋め込み酸化膜層は、光学スタックの完全性を損なうことなく電気的絶縁を向上させます。

市場を抑制する要因

* バルクシリコンに対するウェハーのプレミアムコスト: SOI基板は、Smart Cutプロセスが従来のチョクラルスキー法にはないボンディング、層転写、研磨工程を伴うため、同等のバルクウェハーの2~3倍の価格となります。このプレミアムは、部品コストがサプライヤーの意思決定を左右する大量生産の消費者向けデバイスにおいて、利益率を圧迫します。

* 300mm FD-SOIのファウンドリ生産能力の制限: GlobalFoundriesが唯一の大量生産FD-SOIサプライヤーであるため、ファブレス企業は生産能力の逼迫に対して脆弱です。車載グレードFD-SOIウェハーのリードタイムは26週間に延びており、バルクウェハーの2倍となっています。Samsungの投資はFinFETおよびGAAノードに集中しており、TSMCのFD-SOI製品は限定的であるため、ボトルネックが解消されるのはGlobalWafersのテキサス工場などが2027年以降に稼働するまで続く可能性があります。

セグメント分析

* タイプ別: FD-SOIが先進アプリケーションを牽引

FD-SOIは2024年にSOI市場シェアの55.43%を占め、2030年までに13.61%のCAGRで成長すると予測されています。このプラットフォームの完全空乏チャネルは、ランダムドーパント変動や短チャネル効果を抑制し、極低温でもデバイス全体のしきい値電圧を安定させます。車載用マイクロコントローラーやバッテリー駆動のIoTノードは、追加の幾何学的複雑さなしにリアルタイムで電力性能を調整できるボディバイアスを重視しています。部分空乏型SOIは、電荷共有が許容範囲内である高電圧機能において依然として重要であり、Power-SOIはSiCスイッチと直接インターフェースするゲートドライバーASICを対象としています。

* ウェハーサイズ別: 300mmへの移行が加速

200mm以下のウェハーは2024年にSOI市場規模の64.98%を占め、RFおよびMEMSの既存の生産量がレガシーファブで費用対効果高く稼働していることを反映しています。しかし、201mm以上のウェハーは13.19%のCAGRで成長し、SOI市場全体を上回ると予測されています。大口径ウェハーは、高密度システムオンチップのダイコストを削減し、5Gビームフォーミングアレイにおける厳密なオーバーレイ制御に不可欠なEUVリソグラフィの採用を可能にします。GlobalWafersのテキサス工場への40億米ドルの投資は、車載ADASやサーバークラスのフォトニクスが供給保証のために12インチウェハーに移行するという確信を示しています。

* 技術別: Smart Cutがイノベーションをリード

Smart Cutは2024年に52.18%のシェアを占め、13.83%のCAGRで成長し、SOI市場全体の成長を上回ると予測されています。この方法は、5nmという極薄の活性層を精密に切断する能力を持ち、プレーナースケーリングの限界を超える垂直3D統合を可能にします。SoitecとPSMCのトランジスタ層転写の商業化に向けた提携は、Smart Cutの異種積層への適応性を示しています。ボンディングSOIと層転写SOIは、プロセス柔軟性がコストよりも優先される研究または少量生産のニッチ市場を占めています。

* アプリケーション別: MEMSのリーダーシップと光通信の急増

MEMSデバイスは2024年にSOI市場規模の38.82%を占め、埋め込み酸化膜をエッチングストップとして利用することで、慣性センサーやマイクロミラーの深掘り反応性イオンエッチングを簡素化しています。しかし、光通信は400G/800Gデータセンター相互接続や、Tower SemiconductorとOpenLightが実証した将来の1.6Tbps光通信に牽引され、13.56%のCAGRで最高の成長率を記録しています。シリコンフォトニクスは、シリコンと埋め込み酸化膜間の高い屈折率差を利用して光を厳密に閉じ込め、変調器のフットプリントとビットあたりのエネルギーを削減します。

* エンドユーザー垂直市場別: 自動車が消費者市場の優位性を崩す

消費者向け電子機器は、RF-SOIフロントエンドや高解像度イメージセンサーを統合したスマートフォンに牽引され、2024年に35.28%のシェアで依然としてリードしています。しかし、自動車分野はEVパワートレインやADASレーダーが放射線耐性や熱安定性のためにSOIに移行するにつれて、13.43%の最高のCAGRを示しています。車両アーキテクチャが12Vから48Vに移行することで、Power-SOIゲートドライバーの需要が高まっています。

地域分析

* アジア太平洋地域は2024年に46.49%のシェアを占め、基板ベンダー、ファウンドリ、OSAT企業にまたがる製造クラスター効果を反映しています。Shin-Etsu、TSMC、Samsung、UMCが緊密なサプライチェーンを形成し、輸送時間と在庫を削減しています。日本のTSMC熊本プロジェクトへの60億米ドルの補助金は、SOI対応の先進ノードを保護するという国家的な関心を示しています。

* 北米は、CHIPS法によるインセンティブと連携したGlobalFoundriesおよびGlobalWafersの国内拡張から恩恵を受けています。これらの動きは、自動車および航空宇宙の主要企業向けのリードタイムを短縮し、SOI市場規模における地域のシェアを押し上げています。

* 欧州は、機能安全上の理由からFD-SOIを指定するプレミアム自動車OEMや産業オートメーションリーダーの間での設計採用により、その生産能力を上回る存在感を示し続けています。

* 中東およびアフリカは、低いベースから出発していますが、2030年までに13.94%の最速のCAGRを記録すると予測されています。サウジアラビアの国家半導体ハブは、10年終わりまでに50の設計会社を誘致することを目指しており、SOI上でミックスドシグナルチップを試作できるファウンドリパートナーに対する新たな需要を生み出しています。

競争環境

上流の基板供給は非常に集中しています。SoitecのSmart Cut特許は50%以上の収益シェアを支え、世界のファウンドリに対して価格決定力を与えています。Shin-EtsuとGlobalWafersは代替ウェハーを提供していますが、Smart Cutライセンスを確保するために長期契約に依存しており、積極的な価格競争を抑制しています。中流では、GlobalFoundriesが22FDXおよび12FDXノードでFD-SOIをリードしており、2028年までにニューヨークでの生産量を倍増させる160億米ドルの拡張計画を進めています。SamsungはFD-SOIとゲートオールアラウンドの研究を両立させ、TSMCの限られたSOI製品は高マージンのFinFETに焦点を当てています。Tower Semiconductorは、300mm RFSOIとシリコンフォトニクスを通じて差別化を図り、それぞれ携帯電話RFとデータセンター光通信に対応しています。下流では、車載レーダーや5Gモデムにおける設計採用が、基板の需要を直接牽引しています。量子コンピューティング向けの極低温制御ICの出現は、SOIの4Kでの低リークがバルクを上回る新たなニッチ市場を開拓しています。2020年代後半の特許失効はSoitecの支配力を緩める可能性がありますが、層転写ロジスティクスに関する新たなIPがすでにその優位性を拡大しています。

主要企業

* Soitec

* Shin-Etsu Chemical Co., Ltd.

* GlobalWafers Co., Ltd.

* STMicroelectronics N.V.

* Samsung Electronics Co., Ltd.

最近の業界動向

* 2025年6月: SoitecとPSMCは、5nmクラスの3D積層向けトランジスタ層転写に関する協業を発表しました。

* 2025年6月: GlobalFoundriesは、米国でのFDX生産能力を増強するために160億米ドルを投資することを約束しました。

* 2025年5月: GlobalWafersは、米国への総投資額を75億米ドルに引き上げ、テキサス州で300mm SOIの生産を追加しました。

* 2025年4月: ROHMは、大規模PVインバーター向けにSemikron Danfossモジュール内に2kV SiC MOSFETを導入しました。

このレポートは、グローバルなSOI(Silicon on Insulator)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望を網羅しています。

市場の成長は、いくつかの主要な要因によって推進されています。特に、7nm以下の低電力ロジックにおけるFD-SOI(Fully Depleted Silicon on Insulator)の急速な採用が挙げられます。FD-SOIは、完全に空乏化したチャネルと動的なボディバイアスを提供し、同等のノードのFinFETと比較してリーク電流を低減し、製造を簡素化するため、この分野で好まれています。また、電気自動車(EV)における高効率パワーエレクトロニクスへの需要増加、5G/6G RFフロントエンドの統合、スマートフォンのイメージセンサー解像度の向上、超低リークSRAMを必要とするエッジAIアクセラレーターの台頭、そしてSOI上での量子コンピューティング制御ICプロトタイプの急増も、市場の成長を後押ししています。

一方で、市場にはいくつかの課題も存在します。バルクシリコンと比較してSOIウェハーのコストが高いこと、特に300mm FD-SOIのファウンドリ生産能力が限られていることが主な制約となっています。この生産能力の制約(主にGlobalFoundries)は、リードタイムを延長し、急速に成長する分野でのファブレス企業の採用を妨げています。さらに、SOIスタックにおけるTSV(Through-Silicon-Via)の歩留まりに関する課題や、サプライチェーンが2社のフランスのSmart Cutライセンシーに依存していることも、市場の成長を抑制する要因となっています。

市場規模と成長予測に関して、SOI市場は2030年までに年間13.16%のCAGR(年平均成長率)で成長し、36.1億米ドルに達すると予測されています。地域別では、中東およびアフリカ地域が13.94%のCAGRで最も速い増分収益を上げると見込まれています。ウェハーサイズに関しては、200mmから300mmウェハーへの移行が、1ランあたりのダイ生産量を向上させ、ユニットコストを削減し、自動車や家電製品などの大量生産アプリケーションをサポートすると分析されています。

レポートでは、市場を詳細にセグメント化して分析しています。タイプ別では、FD-SOI、PD-SOI(Partially Depleted Silicon on Insulator)、Power-SOIなどが含まれます。ウェハーサイズ別では、200mm以下と201mm以上。技術別では、Bonding SOI、Layer Transfer SOI、Smart Cut。アプリケーション別では、MEMS、電源、光通信、画像センシングなど。エンドユーザー産業別では、家電、自動車、IT・通信、航空宇宙・防衛、産業用などが対象です。地理的分析では、北米(米国を含む)、南米(ブラジルを含む)、ヨーロッパ(ドイツ、フランスを含む)、アジア太平洋(中国、日本、インド、韓国、台湾を含む)、中東およびアフリカがカバーされています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Soitec、Shin-Etsu Chemical Co., Ltd.、GlobalWafers Co., Ltd.、STMicroelectronics N.V.、Samsung Electronics Co., Ltd.、GlobalFoundries Inc.、NXP Semiconductors N.V.、Intel Corporation、IBM Corporation、Taiwan Semiconductor Manufacturing Company Limited (TSMC)、United Microelectronics Corporation (UMC)、Tower Semiconductor Ltd.、MagnaChip Semiconductor、Murata Manufacturing Co., Ltd.、Sony Semiconductor Solutions Corporation、Infineon Technologies AG、Wolfspeed, Inc.、X-Fab Silicon Foundries SE、Shanghai Simgui Technology Co., Ltd.、Okmetic Oyなどが挙げられ、それぞれの企業プロファイルが提供されています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 7nm以下の低電力ロジック向けFD-SOIの急速な採用

- 4.2.2 EVにおける高効率パワーエレクトロニクスの需要増加

- 4.2.3 5G/6G RFフロントエンドの統合

- 4.2.4 スマートフォン画像センサー解像度の拡大

- 4.2.5 超低リークSRAMを必要とするエッジAIアクセラレーター

- 4.2.6 SOI上の量子コンピューティング制御ICプロトタイプの急増

-

4.3 市場の阻害要因

- 4.3.1 バルクシリコンに対するプレミアムウェーハコスト

- 4.3.2 300mm FD-SOIの限定的なファウンドリ容量

- 4.3.3 SOIスタックにおけるTSV(Through-Silicon-Via)の歩留まり課題

- 4.3.4 2社のフランス製スマートカットライセンシーへのサプライチェーン依存

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 完全空乏型SOI (FD-SOI)

- 5.1.2 部分空乏型SOI (PD-SOI)

- 5.1.3 パワーSOI

- 5.1.4 その他

-

5.2 ウェーハサイズ別

- 5.2.1 200mm以下

- 5.2.2 201mm以上

-

5.3 技術別

- 5.3.1 ボンディングSOI

- 5.3.2 レイヤートランスファーSOI

- 5.3.3 スマートカット

-

5.4 用途別

- 5.4.1 MEMS

- 5.4.2 電源

- 5.4.3 光通信

- 5.4.4 画像センシング

- 5.4.5 その他

-

5.5 エンドユーザー業種別

- 5.5.1 家庭用電化製品

- 5.5.2 自動車

- 5.5.3 IT・通信

- 5.5.4 航空宇宙・防衛

- 5.5.5 産業

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 台湾

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.2 アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Soitec

- 6.4.2 信越化学工業株式会社

- 6.4.3 GlobalWafers Co., Ltd.

- 6.4.4 STマイクロエレクトロニクス N.V.

- 6.4.5 サムスン電子株式会社

- 6.4.6 GlobalFoundries Inc.

- 6.4.7 NXPセミコンダクターズ N.V.

- 6.4.8 インテル コーポレーション

- 6.4.9 IBM コーポレーション

- 6.4.10 台湾積体電路製造株式会社 (TSMC)

- 6.4.11 ユナイテッド・マイクロエレクトロニクス・コーポレーション (UMC)

- 6.4.12 タワーセミコンダクター株式会社

- 6.4.13 マグナチップ・セミコンダクター

- 6.4.14 村田製作所株式会社

- 6.4.15 ソニーセミコンダクタソリューションズ株式会社

- 6.4.16 インフィニオン・テクノロジーズ AG

- 6.4.17 Wolfspeed, Inc.

- 6.4.18 X-Fab シリコンファウンドリーズ SE

- 6.4.19 上海新昇半導体科技有限公司

- 6.4.20 Okmetic Oy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SOI(Silicon-On-Insulator)は、半導体デバイスの基板技術の一つであり、その名の通り「絶縁体上のシリコン」を意味します。従来の半導体デバイスが単一のシリコン(バルクSi)基板上に形成されるのに対し、SOI技術では、シリコン基板とデバイスが形成される薄いシリコン層の間に、酸化シリコン(SiO2)の絶縁膜が埋め込まれています。この埋め込み酸化膜(Buried Oxide: BOX)が、デバイス間の電気的絶縁性を高め、寄生容量の低減、リーク電流の抑制、高速動作、低消費電力化、そして放射線耐性の向上といった多岐にわたるメリットをもたらします。

SOI技術は、その構造と特性に応じていくつかの主要な種類に分類されます。まず、デバイス層が非常に薄く、チャネル領域全体が空乏化する「FD-SOI(Fully Depleted SOI)」があります。FD-SOIは、優れた静電特性を持ち、サブスレッショルドリーク電流を極めて低く抑えることができるため、低消費電力アプリケーションに最適です。また、基板側に電圧を印加することでトランジスタの閾値電圧を動的に制御できる「ボディバイアス効果」を利用でき、さらなる性能向上や消費電力削減が可能です。一方、デバイス層が比較的厚く、チャネルの一部のみが空乏化する「PD-SOI(Partially Depleted SOI)」も存在します。PD-SOIは、バルクSiに近い特性を持ち、浮遊ボディ効果(Floating Body Effect)と呼ばれる現象が発生することがありますが、高周波特性や高耐圧特性に優れる場合があります。

さらに、特定の用途に特化したSOI技術も発展しています。例えば、「RF-SOI(Radio Frequency SOI)」は、高抵抗のシリコン基板と組み合わせることで、高周波信号の損失を極めて低く抑えることができ、5G/6G通信モジュールやWi-Fi、GPSなどの無線通信デバイスのフロントエンドモジュールに広く採用されています。また、「Power SOI」は、埋め込み酸化膜による優れた絶縁分離特性を利用して、高耐圧かつ高効率なパワー半導体デバイスを実現し、車載用や産業機器向けの電源ICなどに利用されています。SOIウェーハの製造技術としては、Soitec社が開発した「Smart Cut™」技術がデファクトスタンダードとなっており、高品質なSOIウェーハを効率的に製造することを可能にしています。

SOI技術の用途は非常に広範です。低消費電力特性を活かして、スマートフォンやウェアラブルデバイス、IoT機器向けのマイクロコントローラやプロセッサに採用されています。また、高性能コンピューティング分野においても、高速動作と低リーク電流が求められるサーバー用CPUやGPUの一部で利用されることがあります。前述の通り、RF-SOIはモバイル通信の進化を支える基盤技術であり、高周波デバイスの性能向上に不可欠です。車載用半導体では、高耐圧と信頼性が求められるパワーデバイスや、過酷な環境下での動作が求められる制御ICにSOIが採用されています。さらに、宇宙航空分野や医療機器など、放射線耐性が重要なアプリケーションにおいても、SOIはバルクSiに比べて優れた耐性を示すため、その利用が進んでいます。MEMS(微小電気機械システム)や各種センサーにおいても、絶縁分離による高精度化や小型化に貢献しています。

SOIに関連する技術としては、まず従来の「バルクSi」技術が挙げられます。バルクSiは長年にわたり半導体産業の主流であり、コスト面や熱放散の面で優位性を持つ場合があります。しかし、微細化が進むにつれて、リーク電流の増加や静電特性の劣化が課題となり、SOIやFinFETといった新技術が注目されるようになりました。「FinFET」は、トランジスタのチャネルをフィン状に立体化することで、ゲートがチャネルを多方向から囲み、静電特性を大幅に改善する技術です。SOIとFinFETは互いに排他的な技術ではなく、SOI基板上にFinFET構造を形成する「FinFET-on-SOI」も存在し、両者の利点を組み合わせることでさらなる高性能化が期待されます。FinFETの次世代技術として注目される「GAAFET(Gate-All-Around FET)」も、ナノシート構造でチャネルを完全にゲートで囲むことで、究極の静電特性を目指しています。パワー半導体分野では、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体が、高耐圧・高効率の特性からSOIと競合または補完する関係にあります。

SOIの市場背景を見ると、特にRF-SOIとFD-SOIが成長を牽引しています。RF-SOIは、5G通信の普及とスマートフォンの多バンド化に伴い、その需要が急速に拡大しています。主要なSOIウェーハメーカーであるSoitec社は、この需要に応える形で生産能力を増強しています。FD-SOIは、IoTデバイスやエッジAIデバイスなど、極めて低い消費電力が求められるアプリケーションにおいて、その優位性が再評価されています。GlobalFoundries社などがFD-SOIプロセスを提供しており、低消費電力とコスト効率のバランスの良さから、特定の市場セグメントで存在感を増しています。しかし、SOI技術はバルクSiに比べてウェーハコストが高いことや、埋め込み酸化膜が熱伝導を妨げるため、高性能デバイスにおける熱放散が課題となることがあります。これらの課題に対し、ウェーハメーカーやデバイスメーカーは、コスト削減技術の開発や、裏面放熱、熱伝導性材料の導入などで対応を進めています。

将来展望として、SOI技術は今後も半導体産業において重要な役割を担い続けると予想されます。FD-SOIは、さらなる微細化とボディバイアス技術の活用により、次世代の低消費電力・高性能デバイスの基盤となるでしょう。特に、AIアクセラレータや量子コンピューティングといった新たなコンピューティングパラダイムにおいても、SOIの低リーク電流と優れた静電特性は大きなメリットをもたらす可能性があります。また、SOI基板上にGaNやSiCといった異種材料を統合する「異種材料集積」の動きも活発化しており、これによりSOIの適用範囲がさらに広がる可能性があります。熱問題については、ウェーハの裏面加工技術の進化や、埋め込み酸化膜の材料改良、あるいはデバイス構造の最適化によって、その影響を最小限に抑える研究が進められています。環境負荷低減の観点からも、SOIが実現する低消費電力は、持続可能な社会の実現に貢献する重要な技術として、その価値を高めていくことでしょう。