シリコーン添加剤市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

シリコーン添加剤市場レポートは、製品形態(流体・油、エラストマー・ガムなど)、用途(消泡剤、レオロジー調整剤など)、エンドユーザー産業(食品・飲料、プラスチック・複合材料など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコーン添加剤市場の概要

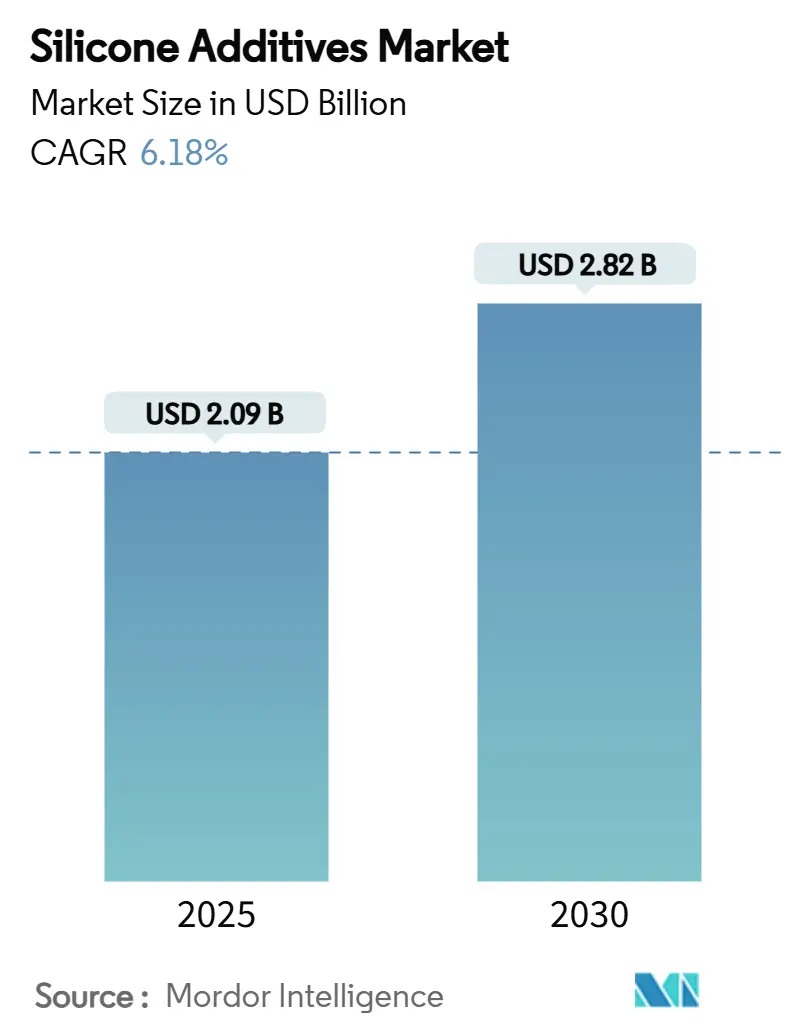

シリコーン添加剤市場は、2025年には20.9億米ドルと推定され、2030年までに28.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.18%です。この市場は、塗料、ポリマー、流体を熱、化学物質、過酷な天候下で安定させる添加剤に対する堅調な需要に支えられています。また、揮発性有機化合物(VOC)排出量削減に向けた規制圧力により、高性能かつ規制に準拠したシリコーンを豊富に含むシステムへの移行が進んでいます。

市場の成長は、電気自動車(EV)の熱管理、バイオベースのパーソナルケア製品の発売、新興経済国における食品加工の自動化の深化にも起因しています。2024年のKCCによるMomentiveの買収に代表される業界再編は、規模の優位性、垂直統合、および迅速なイノベーションパイプラインへの移行を示唆しています。

主要な市場動向

* 製品形態別: シリコーン流体が2024年に市場シェアの39.44%を占め、塗料、パーソナルケア、潤滑剤における滑り剤、レベリング剤、熱伝達剤としての幅広い用途に支えられています。一方、粉末および顆粒は、3Dプリンティング原料やマスターバッチ配合での利用が増加し、2030年までに7.65%のCAGRで最も速い成長が予測されています。

* 用途別: 消泡剤が2024年に市場収益の36.25%を占め、パルプ、食品、化学反応器における泡の発生を抑制し、生産効率を向上させています。「その他の用途」(熱管理、航空宇宙、3Dプリンティングなど)は、7.09%のCAGRで成長すると見込まれています。

* 最終用途産業別: 塗料およびコーティングが2024年に市場シェアの29.81%を占め、長期的な関係、費用対効果、厳格なVOC規制により不可欠な存在となっています。電子機器および半導体は、8.12%のCAGRで最も速い成長を遂げており、インバーターや5Gアンテナの展開、チップパッケージングにおける精密な成形公差の要求が需要を牽引しています。

* 地域別: アジア太平洋地域が2024年に市場収益の47.34%を占め、2030年までに7.10%のCAGRで他のどの地域よりも速い成長が予測されています。中国の生産能力、インドの国内需要、日本と韓国の高度な研究開発が成長を支えています。

市場の推進要因と阻害要因

推進要因:

1. パーソナルケア産業からの需要増加(CAGRへの影響: +1.2%): 消費者が軽くてべたつかないテクスチャーを好むため、シリコーン流体が滑らかな伸びと持続的な保湿のために好まれています。Shin-Etsuの製品やElkemの植物由来キャリアなどが、感覚性能と自然なポジショニングを両立させています。

2. 塗料・コーティングにおける低VOC製品への注力(CAGRへの影響: +1.0%): 欧米の規制により、低VOC準拠が必須となり、EvonikのTEGO Guard 9000やSiltechの長鎖アルキルシリコーンなどが、性能を維持しつつVOC排出量を削減するソリューションを提供しています。

3. 食品加工産業からの需要増加(CAGRへの影響: +0.8%): 自動化された乳製品、飲料、調理済み食品工場では、泡によるオーバーフローが許容されません。FDA承認のシリコーン消泡剤が、味と安全性を損なうことなく生産を継続させます。

4. 医療・ヘルスケア用途での使用増加(CAGRへの影響: +0.9%): 埋め込み型医療機器には、生体内で不活性で伸縮性があり、安定した材料が求められます。NuSilのMEDグレードシリコーンは、カテーテルやペースメーカーリードなどに不可欠です。3Dプリンティングによる患者固有のシリコーン部品も成長を牽引しています。

5. 自動車産業からの高い利用率(CAGRへの影響: +1.1%): 自動車産業、特にEVの熱管理において、シリコーン添加剤の需要が高まっています。

阻害要因:

1. 高温下での添加剤の移行(CAGRへの影響: -0.7%): 200℃を超えると、低分子量シロキサンが表面に移行し、光学的な透明度を損なったり、接着力を弱めたりする可能性があります。

2. 原材料費の変動(CAGRへの影響: -0.9%): ジメチルシロキサンモノマーはエネルギー集約的な冶金グレードのシリコンに依存しており、プラントの閉鎖などが価格変動を引き起こし、小規模生産者を圧迫しています。

3. 移行や接着問題などの技術的課題(CAGRへの影響: -0.6%): 高性能用途では、添加剤の移行や接着に関する技術的な課題が依然として存在します。

セグメント分析

* 製品形態別: シリコーン流体は、その低い表面張力と幅広い温度安定性により、塗料、パーソナルケア、潤滑剤などで広く使用されています。粉末および顆粒は、3Dプリンティングやマスターバッチ配合において、微細なレオロジー制御と粉塵のない投入を可能にし、急速な成長を遂げています。

* 用途別: 消泡剤は、パルプ、食品、化学反応器における泡の抑制に高い効率を発揮し、市場を牽引しています。レオロジー調整剤は低VOC塗料のレベリングや垂れ防止に不可欠です。「その他の用途」では、EVバッテリー需要に対応する熱界面材料、半導体成形用離型剤、PFASフリーの撥油・撥水性繊維仕上げ剤などが成長しています。

* 最終用途産業別: 塗料およびコーティングは、撥水性やセルフクリーニング特性、耐擦傷性などのシリコーンの利点により、市場の主要な部分を占めています。電子機器および半導体は、熱伝導性ギャップフィラーや低誘電率コーティングの需要により、最も速い成長セグメントです。医療機器や再生可能エネルギー貯蔵も高成長顧客となっています。

地域分析

* アジア太平洋: 中国のシロキサン生産能力、インドの国内需要、日本と韓国の高度な研究開発が市場を牽占しています。

* 北米: 医療機器や航空宇宙複合材料における採用が進んでおり、Dowのシリコーンリサイクルプログラムのような持続可能性への取り組みも注目されています。

* 欧州: REACHやPFAS規制などの厳しい持続可能性基準が、循環型およびバイオベースのシリコーン代替品の研究開発を促進しています。ドイツやフランスのEV関連投資、英国のライフサイエンスコーティングが市場を支えています。

競争環境

シリコーン添加剤市場は中程度の集中度を示しています。2024年のKCCとMomentiveの合併により、シロキサンモノマーから配合添加剤までの統合、広範な地域展開、交渉力の強化を実現したトップティアサプライヤーが誕生しました。Dow、Wacker、Shin-Etsuは、生産規模、顧客に近いアプリケーションラボ、幅広いポートフォリオを通じてリーダーシップを維持しています。ElkemとCHT Groupは、積層造形やEV熱界面などの専門分野で地位を確立しています。

持続可能性は戦略の重要な要素です。DowはCircusilと提携し、シリコーンの循環性を目指しており、Wackerはメタノール消費量を削減する酵素経路を試験的に導入しています。スタートアップ企業はバイオベースのアルキルシリコーンハイブリッドを投入し、既存企業にベンチャー投資によるヘッジを促しています。

主要企業: Wacker Chemie AG、Shin-Etsu Chemical Co., Ltd.、Momentive、Evonik Industries AG、Dowなど。

最近の業界動向

* 2025年7月: WACKER Groupは、European Coatings Show 2023で、ケイ酸塩塗料および内装用ブラシオンプラスター向けのシリコーン添加剤「SILRES BS 338」を発表しました。

* 2025年4月: Dowのパフォーマンスシリコーン事業は、2025年4月20日付けでグレーターチャイナ地域で5~10%の価格引き上げを発表しました。

本レポートは、世界のシリコーン添加剤市場に関する詳細な分析を提供しています。

市場規模と成長予測

世界のシリコーン添加剤市場は、2025年に20.9億米ドルの規模に達しました。2030年までには年平均成長率(CAGR)6.18%で成長し、28.2億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* パーソナルケア産業からの需要増加

* 塗料・コーティング分野における低VOC(揮発性有機化合物)製品への注力

* 食品加工産業からの需要拡大

* 医療・ヘルスケア用途での利用増加

* 自動車産業での高い活用

市場の阻害要因

一方で、市場の成長を抑制する要因としては、高温下での添加剤のマイグレーション、原材料価格の変動、マイグレーションや接着性に関する技術的課題が挙げられます。

地域別分析

地域別では、アジア太平洋地域が世界の収益の47.34%を占め、最も急速に成長している市場です。この成長は、中国のEV(電気自動車)製造とインドの産業アップグレードによって強力に支えられています。北米、欧州、南米、中東・アフリカも詳細に分析されています。

用途別分析

用途別では、電子機器関連の「その他の用途」が年平均成長率7.09%で最も急速に成長しています。これは、EVバッテリーや半導体パッケージングにおける熱管理の必要性が高まっているためです。その他の主要な用途には、消泡剤、レオロジー調整剤、界面活性剤、湿潤・分散剤、潤滑剤、密着促進剤などがあります。

製品形態別分析

製品形態別では、流体・油、エラストマー・ガム、樹脂、粉末・顆粒、エマルションなどが市場を構成しています。

最終用途産業別分析

最終用途産業は多岐にわたり、食品・飲料、プラスチック・複合材料、塗料・コーティング、パーソナルケア、接着剤・シーラント、紙・パルプ、石油・ガス、電子機器・半導体などが含まれます。

競争環境

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要な企業としては、Dow、Shin-Etsu Chemical Co., Ltd.、Wacker Chemie AG、Momentive、Elkem ASA、Evonik Industries AG、Altana AG、Clariant AG、KCC SILICONE CORPORATIONなどが挙げられ、各社のグローバル概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などがプロファイルされています。

市場機会と将来展望

将来の展望として、未開拓市場(ホワイトスペース)や満たされていないニーズの分析、およびシリコーンの持続可能性向上に向けた研究開発の進展が、新たな市場機会として注目されています。

本レポートは、シリコーン添加剤市場の全体像を把握し、戦略的な意思決定を行う上で重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パーソナルケア産業からの需要増加

- 4.2.2 塗料およびコーティングにおける低VOC製品への注目の高まり

- 4.2.3 食品加工産業からの需要増加

- 4.2.4 医療およびヘルスケア用途での使用増加

- 4.2.5 自動車産業からの高い利用率

- 4.3 市場の阻害要因

- 4.3.1 高温下での添加剤の移行

- 4.3.2 原材料コストの変動

- 4.3.3 移行や接着の問題などの技術的課題

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

- 5.1 製品形態別

- 5.1.1 流体および油

- 5.1.2 エラストマーおよびゴム

- 5.1.3 樹脂

- 5.1.4 粉末および顆粒

- 5.1.5 エマルジョン

- 5.2 用途別

- 5.2.1 消泡剤

- 5.2.2 増粘剤

- 5.2.3 界面活性剤

- 5.2.4 湿潤分散剤

- 5.2.5 潤滑剤

- 5.2.6 密着促進剤

- 5.2.7 その他の用途(離型剤など)

- 5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.2 プラスチックおよび複合材料

- 5.3.3 塗料およびコーティング

- 5.3.4 パーソナルケア

- 5.3.5 接着剤およびシーラント

- 5.3.6 紙およびパルプ

- 5.3.7 石油およびガス

- 5.3.8 その他の最終用途産業(電子機器および半導体など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AB スペシャルティシリコーンズ

- 6.4.2 アルタナAG

- 6.4.3 ブルースターシリコーンズ

- 6.4.4 BRB インターナショナル

- 6.4.5 クラリアントAG

- 6.4.6 ダウ

- 6.4.7 エルケムASA

- 6.4.8 エボニック インダストリーズAG

- 6.4.9 江蘇メイスタケミカル

- 6.4.10 KCC シリコーン コーポレーション

- 6.4.11 モメンティブ

- 6.4.12 信越化学工業株式会社

- 6.4.13 シリベースシリコーン

- 6.4.14 シルテック コーポレーション

- 6.4.15 スプリーム シリコーンズ インディア Pvt. Ltd.

- 6.4.16 ルブリゾール コーポレーション

- 6.4.17 ワッカーケミーAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコーン添加剤は、シリコーンを主成分とする化合物であり、他の基材や製品に少量添加することで、その物性、加工性、または表面特性を劇的に改善する目的で使用される特殊な材料でございます。その本質は、シリコーンが持つ独特の低表面張力、優れた耐熱性、耐候性、電気絶縁性、撥水性、そして生理的安定性といった特性を、添加先の材料に付与または強化することにあります。これにより、製品の性能向上、製造プロセスの効率化、さらには新たな機能の創出に貢献いたします。

シリコーン添加剤の種類は多岐にわたります。化学構造の観点からは、主にジメチルシリコーンを基本骨格とする「ストレートシリコーン」と、ポリエーテル、アルキル、アミノ、エポキシ、カルボキシルなどの有機官能基を導入した「変性シリコーン」に大別されます。変性シリコーンは、特定の基材との相溶性を高めたり、反応性を付与したりすることで、より多様な機能を発揮します。機能面から見ると、塗料やインクの表面平滑性を向上させる「レベリング剤」、摩擦を低減し滑り性を付与する「滑り性向上剤」、泡の発生を抑制する「消泡剤」、成形品を型から容易に剥がすための「離型剤」、水濡れを防ぐ「撥水剤」、接着性を高める「プライマー」や「カップリング剤」、さらには乳化剤や分散剤、耐熱性・耐候性向上剤など、非常に幅広いカテゴリーが存在します。また、その形態も、オイル、レジン、エマルション、パウダー、マスターバッチなど、用途や添加方法に応じて様々でございます。

これらのシリコーン添加剤は、非常に広範な産業分野で活用されております。例えば、塗料やインクの分野では、塗膜のレベリング性、滑り性、耐擦傷性を向上させ、美しい仕上がりと耐久性を提供します。また、製造工程での泡立ちを抑える消泡剤としても不可欠です。プラスチックやゴムの分野では、成形時の離型性を高め、製品の表面滑り性や耐熱性、耐候性を向上させることで、製品寿命の延長や加工効率の改善に寄与します。化粧品やパーソナルケア製品においては、肌や髪に滑らかな感触を与え、撥水性や乳化安定性を高める役割を担います。繊維産業では、柔軟性や撥水性、風合いの改良に用いられ、食品産業では消泡剤や離型剤として安全に使用されています。医療分野では、医療機器の潤滑性向上や生体適合性の確保に貢献し、土木・建築分野では、コンクリートや石材の撥水剤、シーリング材の性能向上に不可欠です。電子材料分野では、封止材や放熱材、絶縁材の特性改善に利用され、紙・パルプ産業では離型性や撥水性の付与に役立っております。

シリコーン添加剤に関連する技術は多岐にわたります。シリコーンの精密な合成技術、特に特定の官能基を導入する変性技術は、多様な機能を持つ添加剤を生み出す基盤です。また、界面化学の知見は、表面張力制御、乳化・分散技術の最適化に不可欠であり、添加剤が基材表面でどのように作用するかを理解する上で重要です。他の高分子材料との相溶性を高めるための高分子ブレンド・アロイ技術も、添加剤の効果を最大限に引き出すために研究されています。近年では、ナノテクノロジーを応用し、シリコーンをナノ粒子化することで、透明性を維持しつつ機能性を向上させる試みも進んでいます。さらに、XPS(X線光電子分光法)やAFM(原子間力顕微鏡)などの表面分析技術、レオロジー測定、接触角測定といった高度な分析評価技術は、添加剤の性能評価と開発に不可欠です。環境規制への対応として、VOC(揮発性有機化合物)を低減した製品や水系化技術の開発も重要な関連技術でございます。

市場背景としては、シリコーン添加剤市場は、高性能化・高機能化へのニーズの高まりを背景に、堅調な成長を続けております。特に、自動車、電子機器、建築といった主要産業における製品の品質向上、耐久性向上、軽量化、省エネルギー化への要求が、シリコーン添加剤の需要を牽引しています。また、環境規制の強化に伴い、VOCフリーや水系化といった環境配慮型製品へのシフトが進んでおり、これに対応できるシリコーン添加剤の需要が増加しています。新興国市場における産業の発展も、市場拡大の大きな要因です。一方で、原材料価格の変動や、特定の用途における代替材料との競合、さらに環境・安全性に関する規制への継続的な対応は、市場における課題として挙げられます。信越化学工業、東レ・ダウコーニング、モメンティブ・パフォーマンス・マテリアルズ、ワッカーケミーといった大手化学メーカーが主要なプレイヤーとして市場を牽引しています。

将来展望としましては、シリコーン添加剤は今後もさらなる進化を遂げると予想されます。一つは「高機能化・多機能化」であり、複数の機能を併せ持つ複合型添加剤や、特定のニッチな用途に特化したカスタム品の開発が進むでしょう。例えば、自己修復機能やセンシング機能を付与するスマート材料への応用も期待されます。二つ目は「環境対応」の強化です。バイオマス由来のシリコーンや、リサイクル可能なシリコーンの開発、製造プロセスにおける低環境負荷技術の導入が加速するでしょう。VOCフリーや水系化といったトレンドはさらに進展し、ライフサイクルアセスメント(LCA)を考慮した製品開発が主流となります。三つ目は「新分野への展開」です。3Dプリンティング材料の性能向上、ヘルスケア分野での生体適合性材料、再生可能エネルギー分野における耐久性向上など、新たな応用領域が拡大していくと考えられます。デジタル技術、特にAIを活用した材料設計や性能予測、プロセス最適化も、今後の開発を加速させる重要な要素となるでしょう。持続可能な社会の実現に向け、シリコーン添加剤は、そのユニークな特性を活かし、様々な産業の発展に貢献し続けることが期待されています。