シリコーンコート板紙包装市場 規模・シェア分析 - 成長動向・予測 (2025年~2030年)

シリコーンコーティング板紙包装市場レポートは、コーティング技術(無溶剤シリコーン、溶剤系シリコーン、水系シリコーンエマルジョン)、用途産業(食品・飲料、医薬品、パーソナルケア・化粧品、産業用その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコーンコーティング紙器包装市場の概要

はじめに

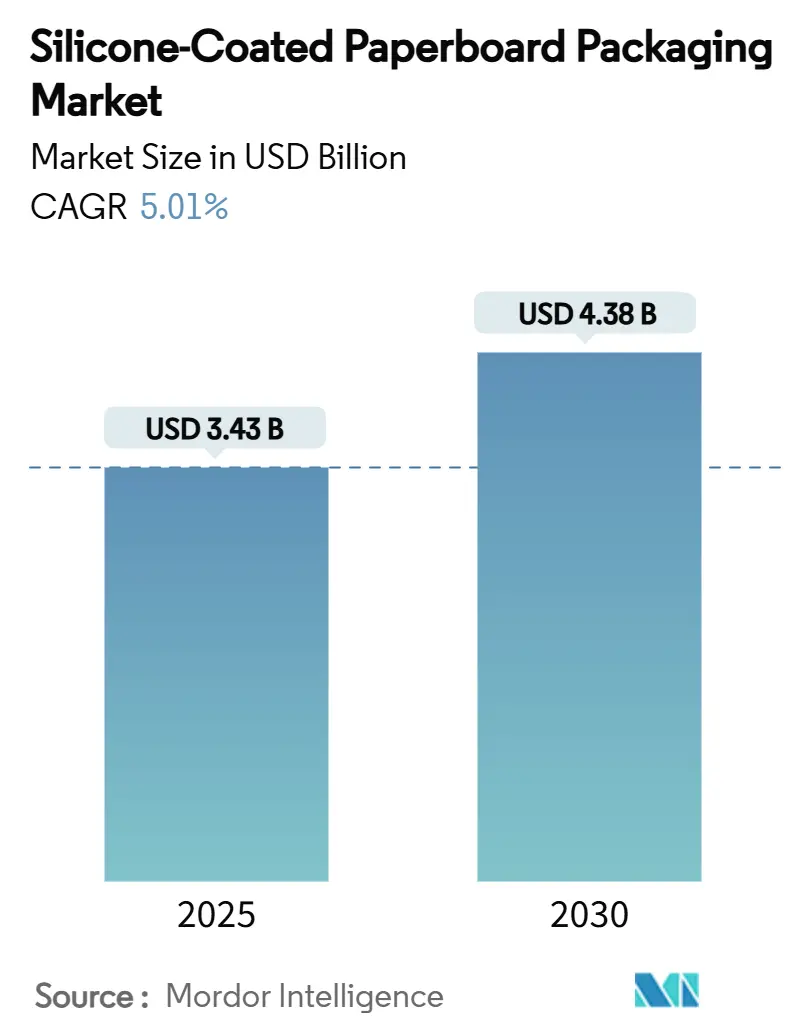

シリコーンコーティング紙器包装市場は、2025年に34.3億米ドル、2030年には43.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.01%と見込まれています。この市場は、繊維基材を支持する規制要件と、高性能バリアコーティングに対する運用上の需要との間の相互作用により、着実な拡大を続けています。ブランドオーナーの脱炭素化への取り組み、クイックサービスチェーンの効率化、Eコマースプラットフォームの自動化への要求が、シリコーンライナーの需要を支えています。供給面では、無溶剤プロセスが大気質規制への適合を確保し、低VOC(揮発性有機化合物)資産への設備投資が進むにつれて、水性エマルションが注目を集めています。アジアおよび南米における生産能力の増強は、地域需要とのバランスを取り、原料価格の変動リスクを緩和しています。競争上の優位性は、原料繊維のコストよりも、パルプ、コーティング、加工を同期させる垂直統合型バリューチェーンに大きく依存しています。

本市場は、コーティング技術(無溶剤シリコーン、溶剤系シリコーン、水性シリコーンエマルション)、最終用途産業(食品・飲料、医薬品、パーソナルケア・化粧品、産業その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

主要な市場動向と洞察

市場の推進要因

1. プラスチック禁止法案による紙器への代替加速(CAGRへの影響:+1.2%):

欧州連合(EU)の包装・包装廃棄物規制は、2030年までに70%のリサイクル性を義務付け、2026年までに食品接触材料におけるPFAS(有機フッ素化合物)を実質的に禁止しています。カリフォルニア州のAB 347法案も同様に、PFAS含有量を100ppmに制限し、2024年から段階的に施行されます。これらの規制は、リサイクル性を維持しつつ耐油性・耐脂性を確保できるシリコーンコーティングを、ブランドオーナーにとって即座に商業化可能な解決策として位置付けています。

2. クイックサービスおよびミールキット形式における耐油性ボードの需要急増(CAGRへの影響:+0.8%):

都市部の消費者は、持ち運びや再加熱が容易な食事を好む傾向があり、ミールキットやテイクアウト包装の世界的な増加を促進しています。シリコーンコーティングされた折り畳み式カートンボードは、高温の油と長時間接触しても剥離せず、未コーティングの繊維グレードでは達成できない特性を提供します。米国FDA食品規範や州レベルの食品サービスマニュアルも、材料の完全性に関する安全要件を強調しており、シリコーンライナー付き形式への移行を促しています。

3. Eコマースにおける高滑性剥離ライナーの需要(CAGRへの影響:+0.6%):

フルフィルメントセンターは、労働時間あたりの注文処理数を増やすことを目指しており、表面摩擦がコスト変数となります。薄いシリコーン層で処理された紙は、大気圧プラズマ前処理後、1.5 N/cm未満の一貫した剥離力を示し、自動梱包ステーションでのライン詰まりを低減します。グローバルなインテグレーターは、調達RFPに剥離ライナーの性能仕様を組み込んでおり、小売対応の外箱としても機能するコーティングボードグレードの需要を生み出しています。

4. アジア太平洋地域のSBS/FBB工場におけるシリコーンコーティング能力への設備投資(CAGRへの影響:+0.4%):

アジアの製紙工場は、オンラインシリコーンコーターを統合することで、より高い利益を確保するために再整備を進めています。Stora Ensoのオウル工場やBillerudの北米改修プロジェクトなど、最近の主要プロジェクトは、韓国やベトナムにおけるSBS(固体漂白硫酸塩)生産能力の増加を反映しています。これらの投資は、VOC規制への将来的な対応のため、無溶剤ヘッドとインラインプラズマユニットを組み合わせることが多く、地域政府からのエネルギー効率助成金も運営コストを軽減しています。

5. PFAS排除政策がフッ素化学品からシリコーンへの移行を促進(CAGRへの影響:+0.9%):

北米およびEUにおけるPFAS排除政策は、フッ素化学品に代わる安全なバリアソリューションとしてシリコーンへの需要を高めています。

市場の抑制要因

1. シリコーンポリマー原料価格の変動性(CAGRへの影響:-0.7%):

ジメチルシロキサンモノマーの取引は、中国、韓国、ドイツに集中する特殊プラントでの供給停止に脆弱です。上流のエネルギー価格高騰は、コーティングサプライチェーン全体に波及する四半期ごとの価格サーチャージを引き起こし、マージンを圧迫しています。バイオベースのシリコーン添加剤は多様化の選択肢を提供しますが、15%~18%のコストプレミアムがかかります。

2. エネルギー集約型硬化炉によるScope-1排出量の増加(CAGRへの影響:-0.5%):

無溶剤および溶剤系システムは、シリコーンを架橋するために150°C~200°Cでの熱硬化を必要とし、天然ガスまたは蒸気グリッドに大きく依存します。2030年の科学的根拠に基づく目標を追求する製紙工場は、ボイラーのアップグレードや再生可能エネルギーPPA(電力購入契約)を通じてこれらの排出量を相殺する必要があります。EUの炭素価格制度は直接的なコスト負担となり、高コート量SKUのマージンを縮小させています。

3. 高コート量グレードの再パルプ化の難しさ(CAGRへの影響:-0.4%):

高コート量グレードのシリコーンコーティング紙器は、リサイクルプロセスにおける再パルプ化が困難であるという課題を抱えています。これは、EUの循環経済への注力と相まって、市場の成長を抑制する要因となっています。

4. 競合するバイオバリア技術の成熟(CAGRへの影響:-0.6%):

デンプンやPVOH(ポリビニルアルコール)などの競合するバイオバリア技術が成熟しつつあり、特に欧州で急速に採用が進んでいます。これらの代替技術は、シリコーンコーティング市場に競争圧力を与えています。

セグメント分析

コーティング技術別

* 無溶剤シリコーンは、2024年にシリコーンコーティング紙器包装市場の58.21%を占め、硬化中にVOCをほとんど排出しないため、製紙工場の生産計画の基盤となっています。

* 水性シリコーンエマルションは、作業環境における溶剤蒸気への曝露制限に対応するため、コンバーターが移行を進めており、8.60%のCAGRで最も速いペースで成長しています。水性ラインに関連する市場規模は、2025年の8.2億米ドルから2030年には12.4億米ドルに増加すると予測されています。インラインプラズマ活性化などの革新技術は、原料コストの変動を緩和しつつ、剥離力ベンチマークを維持するコート量削減を可能にしています。

* 溶剤系シリコーンは、オーブンでの再加熱サイクルが200°Cを超える高温ベーカリー用途でニッチな需要を維持しています。製紙工場は、無溶剤と溶剤系の化学品を最小限のダウンタイムで切り替え可能なデュアルステーションコーターを導入することでリスクをヘッジしています。

最終用途産業別

* 食品・飲料分野は、2024年に総コーティングボード生産量の64.21%を消費し、製紙工場出荷額で22億米ドルの市場規模を占めました。

* ミールキットおよびテイクアウトセグメントは、都市人口の増加とシフトワークライフスタイルの変化により、6.90%のCAGRで最も高い成長軌道を描いています。これらの形式では、1000Wの加熱に耐え、膨れ上がらないボードが求められます。

* 医薬品のインサートやパーソナルケアのユニットカートンは、改ざん防止のためにシリコーン剥離ライナーを採用していますが、年間2%~3%と緩やかな成長です。

* 産業分野では、自己粘着性グラフィックなどがUV硬化インクに対応する高滑性ライナーの需要を増加させています。

* Eコマース向けのシリコーンスポットコーティングを施した折り畳み式カートンボードは、2024年後半に登場し、多国籍アパレルブランドとのパイロット生産を確保しています。

地域分析

* アジア太平洋地域は、2024年に世界の収益の41.21%(約14.1億米ドル)を占め、クロロシラン原料から完成した折り畳み式カートンに至る統合されたサプライネットワークの恩恵を受けています。中国、日本、韓国が需要を牽引し、堅調な食品配送エコシステムと管理しやすいユーティリティコストが貢献しています。この地域は、2025年までリーダーシップを維持すると予測されています。

* 南米は、ブラジルとチリが牽引し、6.70%のCAGRで最速の成長軌道を示しています。パルプ資源が豊富で、競争力のある繊維コストとリサイクル推進法が有利に働いています。

* 欧州は、規制の確実性により着実な進展を遂げています。この地域の市場規模は、2025年の9.7億米ドルから2030年には11.8億米ドルを超えると予測されており、CAGRは4.0%です。ドイツとフランスが消費をリードし、法定期限に先駆けてPFASフリーソリューションを採用しています。

* 北米は、Eコマースの自動化により滑り止めコーティング紙の需要が高まり、中程度の成長が見込まれます。カリフォルニア州の規制施行は、米国西海岸のコンバーターにおける早期採用を促進しています。

競争環境

シリコーンコーティング紙器包装市場は、数十のグローバル生産者と地域専門企業で構成されており、中程度の集中度を示しています。International Paper、WestRock、Graphic Packagingなどの主要企業は、パルプ工場と複数のシリコーンコーティングラインを統合し、コストシナジーと需要急増時の迅速なスケールアップを可能にしています。彼らの合計フットプリントは、世界のコーティングボード生産量の45%を超えています。

Stora Enso、Billerud、Mondiなどの欧州企業は、無溶剤技術と後硬化エネルギー回収に多額の投資を行っています。Stora Ensoのオウル工場での10億ユーロ(10.8億米ドル)の転換プロジェクトは、PFASフリー食品包装を対象とした75万トンの新しい生産能力をもたらします。

イノベーションエコシステムは、プラズマ表面工学を中心に展開しており、機器プロバイダーは製紙工場と直接提携して低グラム数コーティングを共同開発しています。原料大手であるWacker ChemieやDow Siliconesは、食品接触移行試験をナビゲートするコンバーターを支援する技術サービスを通じて、その地位を強化しています。これらの動向は、価格競争よりも規制適合性を中心とした、上昇傾向にあるものの管理可能な競争強度を示唆しています。

最近の業界動向

* 2025年3月: Stora Ensoは、フィンランドのオウル工場で新しい消費者向け包装ボードラインの操業を開始しました。10億ユーロ(10.8億米ドル)のこの施設は、75万トンの折り畳み式カートンボードとコーティング未漂白クラフトの生産能力を追加します。

* 2025年2月: 欧州連合は、すべての包装クラスにおけるリサイクル性とPFAS規制を強化する規則EU 2025/40を制定しました。

* 2024年12月: Billerudは、新しい財務目標と、紙器への移行を加速するための14億スウェーデンクローナ(1.3億米ドル)の北米工場アップグレードを発表しました。

* 2024年9月: カリフォルニア州は、植物由来食品包装におけるPFASの段階的施行スキームを確立するAB 347法案を承認しました。

このレポートは、シリコーンコーティングされた板紙包装市場に関する詳細な分析を提供しています。市場は2025年に34.3億米ドルと評価されており、2030年までに43.8億米ドルに達すると予測されています。本レポートでは、市場の現状、成長予測、主要な推進要因と抑制要因、技術動向、地域別の展望、および競争環境について包括的に記述されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* プラスチック禁止法案の施行により、板紙への代替が加速していること。

* クイックサービスやミールキット形式の需要が急増し、耐油性のある板紙が必要とされていること。

* Eコマースの拡大に伴い、高い剥離性を持つリリースライナーの需要が高まっていること。

* アジア太平洋地域(APAC)のSBS/FBB工場における設備投資(CAPEX)の波が、シリコーンコーティング能力を増強していること。

* ロール・ツー・ロールのプラズマ前処理技術がシリコーンの塗布量を削減していること。

* PFAS(有機フッ素化合物)排除政策により、フッ素化学品よりもシリコーンが有利になっていること。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* シリコーンポリマー原料価格の変動性。

* エネルギー集約型の硬化炉がスコープ1排出量を増加させること。

* 高塗布量グレードの再パルプ化可能期間が狭いこと。

* 競合するバイオバリア(デンプン、PVOHなど)技術が成熟しつつあること。

主要な技術とエンドユース

コーティング技術別では、低VOCプロファイルと優れた食品接触性能により、溶剤フリーシリコーンが2024年に58.21%の市場シェアを占め、市場をリードしています。

エンドユース産業別では、都市部での利便性と耐油性包装への需要の高まりから、ミールキットおよびテイクアウト形式が年平均成長率(CAGR)6.90%で最も急速に成長しているセグメントです。

地域別の成長

地域別では、南米が新規工場投資とリサイクル政策の支援を受け、2030年までにCAGR 6.70%で最も急速に拡大すると予測されています。

規制の影響

規制当局は、PFASの段階的廃止とリサイクル性の向上を求めるEUおよび米国の法律により、ブランド企業にシリコーンコーティングされた板紙への移行を促しています。シリコーンコーティングは、バリア性能を提供しつつ、繊維の回収可能性を維持できるため、この要求に応えるものです。

競争環境と将来の展望

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれており、Graphic Packaging Holding Company、Smurfit Westrock PLC、International Paper Companyなど、主要なグローバル企業20社のプロファイルが詳細に記述されています。レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プラスチック禁止法案による板紙への代替加速

- 4.2.2 耐油性板紙を必要とするクイックサービスおよびミールキット形式の急増

- 4.2.3 高滑り剥離ライナーを要求するEコマースの即出荷可能デザイン

- 4.2.4 APACのSBS/FBB工場における設備投資の波によるシリコーンコーティング能力の追加

- 4.2.5 報告不足: ロールツーロールプラズマ前処理によるシリコーン塗布量の削減

- 4.2.6 報告不足: PFAS排除政策によるフッ素化学品よりもシリコーンの優遇

- 4.3 市場の阻害要因

- 4.3.1 シリコーンポリマー原料価格の変動

- 4.3.2 エネルギー集約型硬化炉によるスコープ1排出量の増加

- 4.3.3 報告不足: 高塗布量グレードにおける狭い再パルプ化可能範囲

- 4.3.4 報告不足: 競合するバイオバリア(デンプン、PVOH)技術の成熟

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コーティング技術別

- 5.1.1 無溶剤シリコーン

- 5.1.2 溶剤系シリコーン

- 5.1.3 水性シリコーンエマルジョン

- 5.2 最終用途産業別

- 5.2.1 食品および飲料

- 5.2.2 医薬品

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 産業用およびその他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Graphic Packaging Holding Company

- 6.4.2 Smurfit Westrock PLC

- 6.4.3 International Paper Company

- 6.4.4 Metsa Board Corporation

- 6.4.5 Stora Enso Oyj

- 6.4.6 Sappi Ltd.

- 6.4.7 Mondi PLC

- 6.4.8 Nippon Paper Industries Co., Ltd.

- 6.4.9 Oji Holdings Corporation

- 6.4.10 Mayr-Melnhof Karton AG

- 6.4.11 Huhtamaki Oyj

- 6.4.12 Sonoco Products Company

- 6.4.13 Clearwater Paper Corporation

- 6.4.14 ITC Ltd. (板紙および特殊紙)

- 6.4.15 JK Paper Ltd.

- 6.4.16 Asia Pulp & Paper (APP)

- 6.4.17 Rengo Co., Ltd.

- 6.4.18 Nine Dragons Paper (Holdings) Ltd.

- 6.4.19 Packaging Corporation of America

- 6.4.20 Billerud AB

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

シリコーンコート板紙包装は、板紙の片面または両面にシリコーン樹脂を塗布(コーティング)した包装材料でございます。このコーティングにより、板紙に優れた離型性、撥水性、耐熱性、非粘着性、耐薬品性といったシリコーン特有の機能が付与されます。主な目的は、包装される内容物が板紙に付着するのを防ぎ、スムーズな取り出しを可能にすることにあります。特に、粘着性のある食品や工業製品、あるいは高温環境下で使用される包装において、その真価を発揮いたします。食品衛生法に適合したグレードのシリコーンが使用されることが多く、安全性にも配慮された製品が広く流通しております。

シリコーンコート板紙包装には、その用途や要求される機能に応じて様々な種類がございます。まず、コーティング方法としては、環境負荷の低い無溶剤型シリコーン(UV硬化型、熱硬化型)が主流となっており、近年では水性シリコーンも環境配慮型として注目を集めております。シリコーンの種類としては、内容物の粘着性に合わせて剥離力を調整できるタイプ(軽剥離、中剥離、重剥離)が開発されており、特定の用途に最適化された製品が提供されております。また、オーブン調理など高温環境下での使用に耐える耐熱性強化型や、食品と直接接触する用途に特化した食品接触対応型もございます。基材となる板紙も、コートボール、白板紙、クラフト板紙など多岐にわたり、厚みや強度、表面の平滑性なども用途に応じて選択されます。最終的な形状としては、シート状、ロール状の他、加工された箱やトレー、カップなどの容器として供給されております。

シリコーンコート板紙包装は、その優れた機能性から幅広い分野で活用されております。最も一般的なのは食品包装分野で、パン、ケーキ、チョコレート、クッキーなどの菓子類を包装する際の離型シート、トレー、箱の内面に使用され、内容物の付着を防ぎ、美しい状態での取り出しを可能にします。冷凍食品や冷蔵食品の包装では、内容物の凍結付着防止や耐水性向上に貢献いたします。また、ピザやフライドチキンなどの油分の多い食品のテイクアウト容器の内面にも使用され、油染みを防ぎ、容器の強度を保ちます。家庭用としては、オーブンシートやクッキングシートとしても広く利用されております。工業製品分野では、粘着テープやラベル、フィルムなどの製造工程における剥離ライナーとして不可欠であり、ゴム製品や樹脂製品の成形時の離型材としても用いられます。さらに、電子部品や精密機器の保護包装において、防湿性や防汚性を高める目的で使用されることもございます。

シリコーンコート板紙包装の製造には、様々な関連技術が複合的に用いられております。コーティング技術としては、均一かつ薄膜なシリコーン層を形成するためのグラビアコーティング、フレキソコーティング、ダイコーティングなどが挙げられます。塗布されたシリコーンを迅速に硬化させるためのUV硬化技術や熱硬化技術も重要です。基材となる板紙の技術も進化しており、表面平滑性の向上、強度や耐水性の強化、そして再生紙の利用技術などが開発されております。シリコーンと板紙の密着性を高めるためには、コロナ処理やプラズマ処理といった表面処理技術が前処理として施されることが一般的です。競合または代替技術としては、より高い離型性や耐熱性が求められる場合にフッ素樹脂コート包装が用いられることがありますが、環境負荷の観点からシリコーンへのシフトも進んでおります。また、比較的安価なワックスコート包装も存在しますが、耐熱性や離型性でシリコーンに劣ります。PEラミネート包装は耐水性やバリア性を提供しますが、離型性はありません。

シリコーンコート板紙包装の市場は、近年着実に成長を続けております。その主な成長要因としては、まず食品産業の拡大が挙げられます。特に、加工食品、テイクアウト、デリバリーサービスの需要増加に伴い、内容物の取り出しやすさや衛生面、利便性を追求した包装へのニーズが高まっております。消費者の環境意識の高まりも重要な要素であり、プラスチック使用量の削減や、リサイクル可能な紙素材への回帰が進む中で、板紙を基材とするシリコーンコート包装が注目されております。工業分野においても、製品の精密化や自動化の進展に伴い、高品質な剥離材や保護材としての需要が増加しております。一方で、課題も存在いたします。一般的な板紙包装に比べてコストが高くなる傾向があること、そしてシリコーン層がリサイクル工程において板紙の繊維分離を困難にする場合があるため、リサイクル性の向上が喫緊の課題となっております。このため、脱シリコーン技術や、シリコーン層ごとリサイクル可能な技術の開発が求められております。

シリコーンコート板紙包装の今後の展望は、環境対応と機能性向上、そして用途拡大が主要なテーマとなるでしょう。環境対応の面では、リサイクル性のさらなる向上が最重要課題であり、水溶性シリコーンや生分解性シリコーンの開発、あるいはシリコーン層と板紙層を容易に分離できる技術の確立が期待されております。また、バイオマス由来のシリコーンや再生可能資源を基材とする板紙の利用も進むと予想されます。製造工程における省エネルギー化やCO2排出量削減も継続的な取り組みとなるでしょう。機能性向上においては、より高度な剥離力制御、極限環境下での耐熱性や耐薬品性の強化、さらには抗菌・抗ウイルス機能の付与、酸素や水蒸気に対するバリア性との複合化などが研究されております。用途拡大としては、スマートパッケージング技術(センサーやRFIDタグの組み込み)との融合により、製品のトレーサビリティや鮮度管理への貢献が期待されます。医療・ヘルスケア分野での応用もさらに広がりを見せるでしょう。これらの技術革新と市場ニーズへの対応を通じて、シリコーンコート板紙包装は今後も持続的な発展を遂げていくと考えられます。