シリコーンエラストマー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

シリコーンエラストマー市場レポートは、製品(高温加硫(HTV)、室温加硫(RTV)など)、用途(電気・電子、自動車・輸送、産業機械、消費財、建設、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコーンエラストマー市場の概要

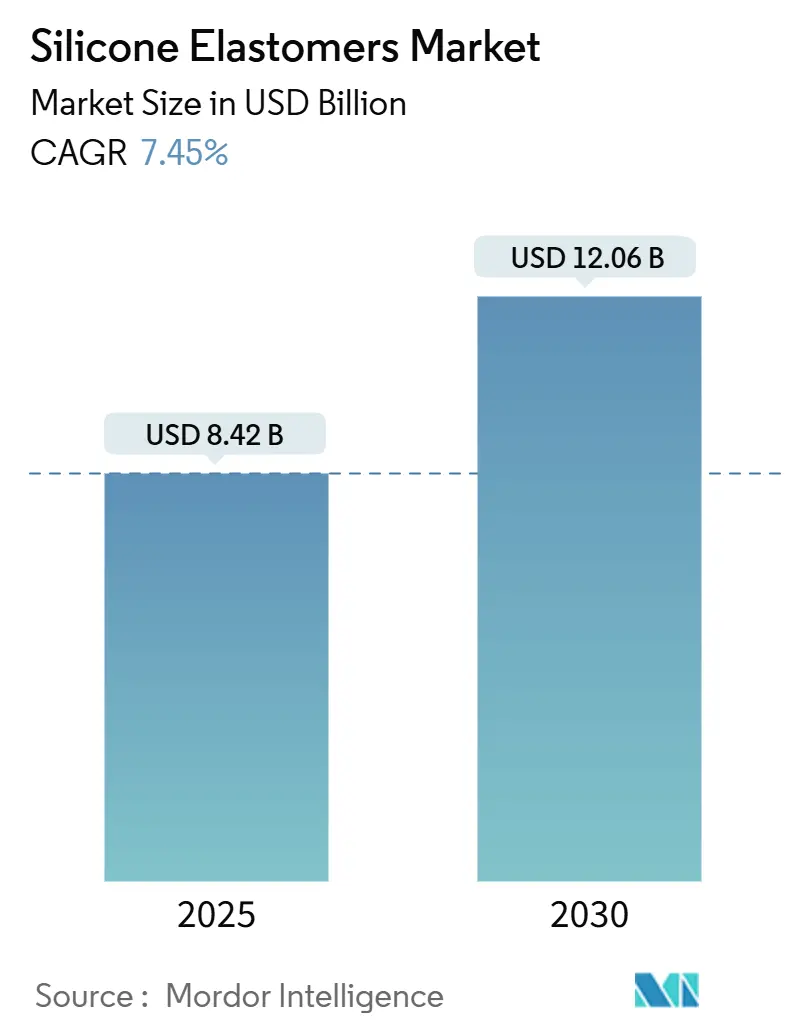

シリコーンエラストマー市場は、2025年には84.2億米ドルと推定され、2030年までに120.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.45%です。電気自動車(EV)のバッテリーシーリング、5Gインフラハードウェア、精密医療機器からの堅調な需要が市場を牽引しています。これらの用途では、信頼性の高い熱管理と生体適合性が不可欠です。熱界面技術の進歩、より厳格な安全規制、小型化のトレンドは、従来のゴム材料よりもシリコーン化学に有利に働き、シリコン金属のコストが変動してもサプライヤーが利益を維持できるようになっています。アジアと北米での生産能力拡大と、クロロシラン中間体を回収するリサイクル技術の組み合わせが、原材料の価格変動を相殺し始めています。一方、EUによる環状シロキサンへの規制は、適合する配合の開発を加速させ、シリコーンエラストマー市場をより環境に優しい化学へと向かわせています。

主要な市場動向

* 製品タイプ別: 液状シリコーンゴム(LSR)は、2024年にシリコーンエラストマー市場シェアの44.58%を占め、2030年までに8.67%のCAGRで成長すると予測されています。

* 用途別: 自動車および輸送分野は、2024年にシリコーンエラストマー市場規模の30.25%を占め、2030年までに7.85%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は、2024年にシリコーンエラストマー市場シェアの45.76%を占め、2030年までに8.14%のCAGRで拡大すると予測されています。

市場の推進要因

1. 自動車の軽量化とe-モビリティの隆盛: EVバッテリーパックには、-40°Cから85°Cの範囲で機械的完全性と耐火性を維持する熱界面およびシーリング材料が必要です。シリコーンエラストマーは、この温度範囲で優れた性能を発揮します。ロジャース・コーポレーションのシリコーンベースの防火マットは、熱暴走時の熱拡散と破片の遮断に貢献し、バッテリーの安全性においてシリコーンが不可欠な役割を果たしていることを示しています。高電圧800Vアーキテクチャは、電圧上昇に伴い誘電要件が厳しくなるため、需要をさらに押し上げています。自己結合型LSRガスケットは、組み立てサイクルを短縮し、重量を削減し、保証請求を削減するため、OEMによって採用されています。バッテリーパックのシーリングだけでも、2030年までに23億米ドルの収益機会が生まれると予想されており、サプライヤーは従来の防振ダンパーから熱管理コンパウンドへと生産能力を再配分しています。

2. 電子機器の小型化と5G展開: チップの電力密度が200W/cm²に近づく中、基本的な封止から、誘電損失を増加させることなく熱を放散する高導電性シリコーンゲルへの転換が進んでいます。第5世代無線は最大100GHzで動作し、シリコーンの低い誘電正接が信号忠実度を維持します。ウェアラブル機器のフレキシブル回路基板は、銅配線に接着しながら10,000回の曲げサイクルに耐えるシリコーンを利用しています。基地局の数が増加するにつれて、アンテナ電子機器を紫外線や湿気から保護する耐候性シリコーンコーティングの需要が高まっています。熱的、電気的、接着性の基準をバランスさせるシリコーンエラストマー市場の配合業者は、高多品種の電子機器セグメントで価格決定力を獲得しています。

3. ウェアラブルヘルスケアにおける医療グレードLSRの採用: USPクラスVIおよびISO 10993に準拠した生体適合性シリコーンは、長期埋め込み型医療機器の標準となり、競合材料に対する高い切り替え障壁を生み出しています。射出成形LSRは±0.05mmの公差を達成し、薬剤送達パッチに使用される小型バルブやマイクロ流体ポンプの製造を可能にします。抗菌配合は、弾力性を犠牲にすることなく銀ナノ粒子を組み込み、連続血糖モニターの衛生要件を満たしています。義肢ライナーには、体温に適合し、皮膚刺激を軽減する熱伝導性シリコーンが組み込まれ、患者の快適性を向上させています。数十年にわたって蓄積された規制関連文書は、特にウェアラブル医療機器が一般消費者向けチャネルに進出するにつれて、確立されたサプライヤーに優位性をもたらしています。

4. ネットゼロビルディングにおける建設用シーラントの需要: 0.6 ACH未満の換気回数を目標とする建築基準は、25年間の耐候サイクルに耐えるシーラントを必要とします。Momentiveの30年間の実地調査では、シリコーンシーラントが湿潤亜熱帯環境下での接着保持においてポリウレタンを上回ることが確認されました。欧州のネットゼロ産業法は、シリコーンを再生可能技術の鍵として位置づけ、低VOC、バイオベースグレードへの調達を推進しています。構造用グレージングは、-30°Cから90°Cの熱サイクル後も0.2MPa以上の接着力を維持するシリコーンに依存しています。WACKERのELASTOSIL ecoラインは、植物由来のメタノールを活用し、性能を損なうことなく、ゆりかごからゲートまでのCO₂換算排出量を最大30%削減しています。設計者は、シリコーンベースのカーテンウォールに対してLEEDポイントを付与することが増えており、建設分野での適用範囲が拡大しています。

市場の抑制要因

1. 高騰するシリコン金属およびエネルギーコスト: 中国が世界の生産量の75%を支配しているため、地域的な規制が世界中に波及します。5カ国からの輸入に対する最大337.84%のアンチダンピング関税は、米国の流入量の27%を制限し、価格変動を激化させています。脱炭素化の義務は、製錬所をバイオカーボンおよび不活性アノード経路へと押し進め、節約が実現する前に設備投資を15~20%増加させています。インフレ抑制法における国内調達インセンティブはリスクを軽減する可能性がありますが、2027年以前に生産能力が拡大する可能性は低いと見られています。

2. シロキサン原料のサプライチェーンの変動性: クロロシランの製造には、特注のインフラと厳格な純度が必要であり、サプライヤーのプールが限られています。EU REACHによるD4、D5、D6の禁止は、配合の再構築を強制し、短期的なコンプライアンスコストを上昇させています。オクタメチルトリシロキサンは2025年にSVHC候補リストに追加され、より広範な監視が示唆されています。危険物輸送費は、ドライバー不足の中で2024年に12~15%上昇し、特殊グレードの利益を圧迫しています。バージン品質のクロロシランを生成するクローズドループリサイクルは有望ですが、規模拡大には3~5年かかると見られています。最大24ヶ月に及ぶ認定サイクルは、サプライヤーの多様化を遅らせ、その間、加工業者はリスクにさらされています。

3. 高性能TPEからの代替リスク: 特定の用途では、高性能熱可塑性エラストマー(TPE)がシリコーンエラストマーの代替品として浮上しており、特に北米および欧州の自動車分野で競争が生じています。

セグメント分析

* 製品別: 液状シリコーンゴム(LSR)は、2024年にシリコーンエラストマー市場シェアの44.58%を占め、2030年までに8.67%の最速CAGRを記録すると予測されています。射出成形は、圧縮成形に比べてLSRを30~60秒で硬化させ、部品あたりの労働力とエネルギーを削減します。医療機器メーカーは、LSRの±0.05mmの寸法制御を利用して、インスリンポンプ用のマイクロバルブやシールを製造しています。自動車バッテリーメーカーは、ポリカーボネート製エンクロージャーに接着する自己結合型LSRを好み、プロセスステップと保証リスクを削減しています。高温加硫(HTV)シリコーンは、部品サイズが圧縮成形工具を正当化する重荷重ガスケットで依然として普及しています。室温加硫(RTV)グレードは、現場での修理や建設ジョイントに使用され、速度と引き換えに現場での柔軟性を提供します。LSRの市場規模は、2025年には37.5億米ドルと推定され、2030年までに59.5億米ドルを超える可能性があり、その中心的な成長役割を強調しています。中期的には、ハイブリッドLSRブレンドがシリコーンエラストマー市場に恩恵をもたらすと予想されており、自己修復性ビトリマー骨格がEVバッテリーシールのサービス間隔を延長する可能性があります。

* 用途別: 自動車および輸送分野は、2024年にシリコーンエラストマー市場規模の30.25%を占め、2030年までに7.85%のCAGRで成長すると予測されています。バッテリーパックガスケット、冷却ホース、高電圧ケーブル絶縁材は、フリートの電動化が加速するにつれて需要を牽引しています。シリコンを豊富に含む熱ギャップフィラーは、セル間の温度変動を管理し、急速充電条件下でのバッテリー寿命を延ばします。800Vシステムを搭載した軽EVには、従来のEPDMでは持続的に満たせない20kV/mmを超える誘電強度が必要です。規制上の衝突安全性基準は、乗員室バリア用の自己消火性シリコーンフォームの採用を促進し、シリコーンエラストマー市場の機会をさらに拡大しています。電子機器および電気機器は、5G、IoT、LED固体照明の構築に牽引され、これに続いています。産業機械は、200°Cで合成潤滑剤にさらされる油圧システム用のシリコーンシールに目を向けています。スマートウォッチやフィットネスバンドを含む消費財は、10,000回の屈曲サイクル後も弾力性を維持する肌に安全なシリコーンを採用しています。建設分野のシリコーンエラストマー市場シェアは、グリーンビルディングコードが長寿命シーラントの需要を固定しているため、約9%で安定しています。熱的、電気的、生体適合性の分野における累積的なセグメント間の相乗効果は、バリューチェーン全体でシリコーンの材料ロックインを強化し、シリコーンエラストマー市場の勢いを維持しています。

地域分析

* アジア太平洋地域: 2024年にシリコーンエラストマー市場の45.76%のシェアを占め、2030年までに8.14%のCAGRで成長すると予測されています。中国の電子機器組立の集中とEV生産の増加は、高揮発性LSRグレードを消費しており、WACKERとElkemは現地生産能力を拡大しています。インドはスマートシティ住宅目標を達成するためにシリコーンシーラント工場を奨励しており、韓国は半導体グレードのシリコーンに研究開発税額控除を投入しています。

* 北米: シリコーンエラストマー市場で第2位にランクされており、カリフォルニア州のEV義務化とインフレ抑制法の国内含有量規則に支えられています。DowとCirc-u-Silは、ケンタッキー州でリサイクル事業を開始し、バージンクロロシラン需要の50%を相殺し、CO₂排出量を半減させることができます。ミネソタ州とマサチューセッツ州の医療機器クラスターは特殊LSRの輸入を牽引していますが、米国の新しいクリーンルーム拡張は2027年までに貿易フローの均衡を図ることを目指しています。

* 欧州: 持続可能性規制を活用して、適合するシリコーン化学への需要を誘導しています。REACHによる環状シロキサンへの規制は、低VOC RTVの採用を加速させ、ネットゼロ産業法によるシリコーンの認識は、グリーンビルディングエンベロープへの資金提供を強化しています。MomentiveとWACKERは、EUの建築家から共感を得ているREDcert²ラベル付きのバイオソースラインを発表しました。ドイツとフランスの地域の自動車工場は、ケーブルハーネス用の難燃性HTVの主要な購入者であり続けていますが、将来の成長はEVバッテリーモジュールに傾いています。

競争環境

シリコーンエラストマー市場は中程度の統合度を示しています。KCC CorporationによるMomentive Performance Materialsの完全買収は、垂直統合を深め、航空宇宙および自動車向けの特殊LSRにおけるリーチを拡大しました。WACKERのシリコーン部門は、より高利益率の自己接着性およびバイオベースグレードへの転換により、2024年にEBITDAを47%増加させました。DowはCarbiceと提携し、シリコーンマトリックスとカーボンナノチューブ熱拡散材を組み合わせ、熱的および誘電的性能の両方を必要とする電子機器をターゲットにしています。

技術競争は現在、自己修復性、3Dプリント可能、PFASフリーのアーキテクチャに集中しています。Elkemのプリント可能なAMSil樹脂、MomentiveのInvisiSil光学グレード、DuPontの低アウトガス化合物はそれぞれ、ニッチながら急速に成長している分野に対応しています。原料の安定供給は、シリコン金属製錬所への戦略的投資を推進しており、例えばWACKERはノルウェーで水力発電の長期電力購入契約を締結しました。小規模な地域の配合業者は、カテーテルチップ、鉄道軌道パッド、ソーラージャンクションボックスなどの用途固有のノウハウに特化し、プレミアム価格を維持しています。パイロットプラントが成功裏に規模を拡大すれば、画期的なリサイクルが価値プールを破壊する可能性があり、クローズドループ資産を管理する企業に利益をもたらすでしょう。

最近の業界動向

* 2024年6月: CHTグループは、シリコーンエラストマー市場における最新の進歩を発表しました。その中には、電子部品のポッティングと保護のために特別に設計された、CHTが開発した先進的な低密度シリコーンエラストマーであるSilSo Lite 21001が含まれます。

* 2023年4月: DuPontは、高まる消費者の需要に対応するため、新しい低環状シロキサンシリコーンエラストマーブレンドとシリコーン樹脂ブレンドの発売を発表しました。これらのブレンドは、進化するREACH規制要件への準拠を確保しながら、さまざまな皮膚状態を管理するために配合されています。

本レポートは、世界のシリコーンエラストマー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場は2025年の84.2億米ドルから2030年には120.6億米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.45%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、自動車の軽量化とe-モビリティの急速な普及、エレクトロニクス製品の小型化と5Gネットワークの展開、ウェアラブルヘルスケアにおける医療グレードLSR(液状シリコーンゴム)の採用拡大、ネットゼロエネルギービルディングにおける建設用シーラントの需要増加、そしてシリコーン部品の積層造形(3Dプリンティング)の進展が挙げられます。特に、5Gインフラハードウェアにおいては、最大100GHzの周波数帯での低い誘電損失と優れた熱管理能力が、信号の完全性と信頼性を確保するためにシリコーンエラストマーが選好される理由となっています。

一方で、市場の成長を阻害する要因としては、シリコンメタルやエネルギーの高コスト、シロキサン原料のサプライチェーンの不安定性、高性能TPE(熱可塑性エラストマー)からの代替リスクが挙げられます。

製品タイプ別では、液状シリコーンゴム(LSR)が市場を牽引しており、2024年には44.58%のシェアを占め、8.67%のCAGRで成長すると予測されています。これは、高速サイクル射出成形が可能な点や、医療用途での適合性といった利点によるものです。その他、高温加硫型(HTV)や室温加硫型(RTV)も分析対象となっています。

用途別では、自動車および輸送分野が現在の需要を支配しており、30.25%のシェアを占めています。これは、電気自動車(EV)のバッテリーシーリングや高電圧絶縁のニーズに強く牽引されています。その他、電気・電子、産業機械、消費財、建設などの分野も重要なアプリケーションとして挙げられています。

地域別では、アジア太平洋地域が主要な市場であり、中国、インド、日本、韓国などが含まれます。次いで北米(米国、カナダ、メキシコ)およびヨーロッパ(ドイツ、英国、フランスなど)が重要な市場として位置づけられています。中南米、中東・アフリカ地域も分析対象です。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。ダウ(Dow)、エルケム(Elkem ASA)、モメンティブ(Momentive)、信越化学工業(Shin-Etsu Chemical Co., Ltd.)、ワッカーケミー(Wacker Chemie AG)など、世界の主要なシリコーンエラストマーメーカーの企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車の軽量化とeモビリティのブーム

- 4.2.2 電子機器の小型化と5Gの展開

- 4.2.3 ウェアラブルヘルスケアにおける医療グレードLSRの採用

- 4.2.4 ネットゼロビルディングにおける建設用シーラントの需要

- 4.2.5 シリコーン部品の積層造形(3Dプリンティング)

- 4.3 市場の阻害要因

- 4.3.1 高いシリコンメタルとエネルギーコスト

- 4.3.2 シロキサン原料のサプライチェーンの変動性

- 4.3.3 高性能TPEからの代替リスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 代替品の脅威

- 4.5.4 新規参入の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 高温加硫(HTV)

- 5.1.2 室温加硫(RTV)

- 5.1.3 液状シリコーンゴム(LSR)

- 5.2 用途別

- 5.2.1 電気・電子

- 5.2.2 自動車・輸送

- 5.2.3 産業機械

- 5.2.4 消費財

- 5.2.5 建設

- 5.2.6 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 インドネシア

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 CHT Germany GmbH

- 6.4.2 Dow

- 6.4.3 Elkem ASA

- 6.4.4 KCC SILICONE CORPORATION

- 6.4.5 Mesgo S.p.A.

- 6.4.6 Momentive

- 6.4.7 Primasil Silicones Limited

- 6.4.8 Reiss Manufacturing, Inc.

- 6.4.9 Rogers Corporation

- 6.4.10 信越化学工業株式会社

- 6.4.11 Specialty Silicone Products, Inc.

- 6.4.12 Stockwell Elastomerics

- 6.4.13 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコーンエラストマーは、ケイ素と酸素を主鎖とする高分子化合物であるポリシロキサンを基盤とし、これにメチル基やフェニル基などの有機基が結合した合成ゴムの一種でございます。その名の通り、ゴムのような弾性を持つ材料であり、一般的な有機ゴムとは一線を画す独自の優れた特性を多数有しております。具体的には、非常に広い温度範囲(-50℃から200℃以上)での耐熱性・耐寒性、紫外線やオゾンに対する優れた耐候性、高い電気絶縁性、撥水性、そして人体への影響が少ない生理的不活性などが挙げられます。これらの特性は、ケイ素と酸素の結合エネルギーの高さ、主鎖の柔軟性、そして有機基の選択によってもたらされるものでございます。

シリコーンエラストマーは、その加工方法や硬化メカニズムによっていくつかの主要な種類に分類されます。まず、高温加硫型シリコーンゴム(HTV: High Temperature Vulcanizing Silicone Rubber)は、未加硫の状態では固形のゴム状であり、過酸化物や白金触媒を用いた付加反応によって高温で架橋・硬化させます。主に圧縮成形や押出成形に用いられ、ガスケット、Oリング、ホースなどの成形品に広く利用されております。次に、液状シリコーンゴム(LSR: Liquid Silicone Rubber)は、A液とB液の2液を混合し、白金触媒による付加反応で加熱硬化させるタイプでございます。低粘度で流動性が高いため、射出成形に適しており、複雑な形状や精密な部品の高速成形が可能でございます。医療機器部品、自動車部品、電子部品の封止材などに多く採用されております。さらに、室温硬化型シリコーンゴム(RTV: Room Temperature Vulcanizing Silicone Rubber)は、空気中の水分や触媒によって室温で硬化するタイプで、1液型と2液型がございます。シーリング材、コーティング材、ポッティング材、型取り材など、接着や充填、保護を目的とした用途で広く使用されております。これらの主要な分類の他にも、フォーム状、ゲル状、導電性、熱伝導性など、特定の機能を持たせた特殊なシリコーンエラストマーも開発されております。

シリコーンエラストマーの用途は非常に多岐にわたります。自動車分野では、エンジンルーム内のガスケット、Oリング、ホース、点火プラグブーツ、LEDレンズ、センサー保護材などに使用され、その耐熱性、耐寒性、耐油性、耐久性が高く評価されております。電子・電気分野では、ケーブル被覆、コネクタシール、キーパッド、LED封止材、放熱シート、絶縁材として、優れた電気絶縁性、耐熱性、耐候性、信頼性が求められる場面で不可欠な材料となっております。医療・ヘルスケア分野では、その生体適合性と滅菌耐性から、医療チューブ、カテーテル、人工臓器部品、コンタクトレンズ、インプラント、さらにはベビー用品の乳首などに利用されております。建築・土木分野では、シーリング材、防水材、コーティング材として、建物の耐久性向上や防水機能の維持に貢献しております。日用品・食品分野では、調理器具(ヘラ、型)、パッキン、ベビー用品、化粧品容器などに、その安全性、耐熱性、非粘着性が活かされております。その他にも、航空宇宙、産業機械、OA機器など、幅広い産業分野でその特性が重宝されております。

関連技術としては、まずシリコーンエラストマーの製造プロセスが挙げられます。ポリシロキサンの合成は、主に開環重合や加水分解重縮合によって行われ、その後、シリカなどの充填剤や各種添加剤を配合してコンパウンド化されます。このコンパウンドの組成や架橋剤の選定が、最終製品の物性を大きく左右します。成形加工技術では、HTV向けの圧縮成形や押出成形、LSR向けの射出成形、RTV向けの注型成形など、材料の種類に応じた最適な加工法が確立されております。近年では、マイクロ成形やインサート成形といった精密成形技術、あるいはプラズマ処理やコーティングによる表面改質技術も進化しており、より高度な機能を持つ製品の製造が可能となっております。また、製品の品質を保証するためには、引張強度、硬度、伸び、耐熱性、電気特性などの物性評価技術や、劣化メカニズムを解析する技術も不可欠でございます。さらに、ガラス繊維や炭素繊維との複合化、金属との一体成形、導電性や熱伝導性フィラーの配合による機能付与など、複合材料化技術も重要な関連技術として発展しております。

市場背景としましては、シリコーンエラストマー市場は世界的に堅調な成長を続けております。この成長を牽引しているのは、主に以下の要因でございます。第一に、自動車の電動化(EV化)や自動運転技術の進展に伴い、軽量化、高機能化、高信頼性が求められる部品が増加しており、シリコーンエラストマーの需要が高まっております。第二に、5GやIoTの普及により、電子部品の小型化、高密度化、高放熱化が進み、これに対応する高機能な封止材や放熱材としての需要が拡大しております。第三に、高齢化社会の進展に伴い、医療・ヘルスケア分野での高度な医療機器やQOL向上に資する製品への需要が増加しており、生体適合性に優れたシリコーンエラストマーの重要性が高まっております。第四に、環境規制の強化やサステナビリティへの意識の高まりから、耐久性や長寿命が求められる用途において、シリコーンエラストマーの優れた耐候性や信頼性が再評価されております。主要メーカーは、これらの市場ニーズに応えるべく、技術開発と生産能力の増強に注力しており、競争環境は激化しております。

将来展望としましては、シリコーンエラストマーはさらなる高機能化と新分野への展開が期待されております。技術的な進化としては、自己修復性やセンシング機能を持つスマートエラストマーの開発、より高い耐熱性、耐薬品性、耐油性を有する製品の開発が進められております。また、光学分野では、高透明性や低屈折率といった光学特性のさらなる向上、電子分野では、熱伝導性や導電性の飛躍的な向上が求められております。環境対応の観点からは、リサイクル技術の開発やバイオマス由来原料の利用、製造プロセスの省エネルギー化など、持続可能な社会への貢献が重要なテーマとなっております。新分野への展開としては、ウェアラブルデバイス、ソフトロボティクス、エネルギー分野(燃料電池、太陽電池)、さらには宇宙開発といった最先端分野での応用が期待されており、その可能性は無限大でございます。一方で、コスト競争力の維持や、特定の用途における代替材料との競合、技術革新の加速に対応するための研究開発投資の継続が課題として挙げられます。しかしながら、そのユニークな特性と多様な応用可能性から、シリコーンエラストマーは今後も社会の様々なニーズに応え、重要な役割を担い続けることでしょう。