シリコーンフリー耐水紙市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

シリコーンフリー耐水紙市場レポートは、バリア技術(ワックスコート紙、フッ素化学品コート紙など)、最終用途産業(食品・飲料、工業・化学など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコーンフリー耐水紙市場の概要

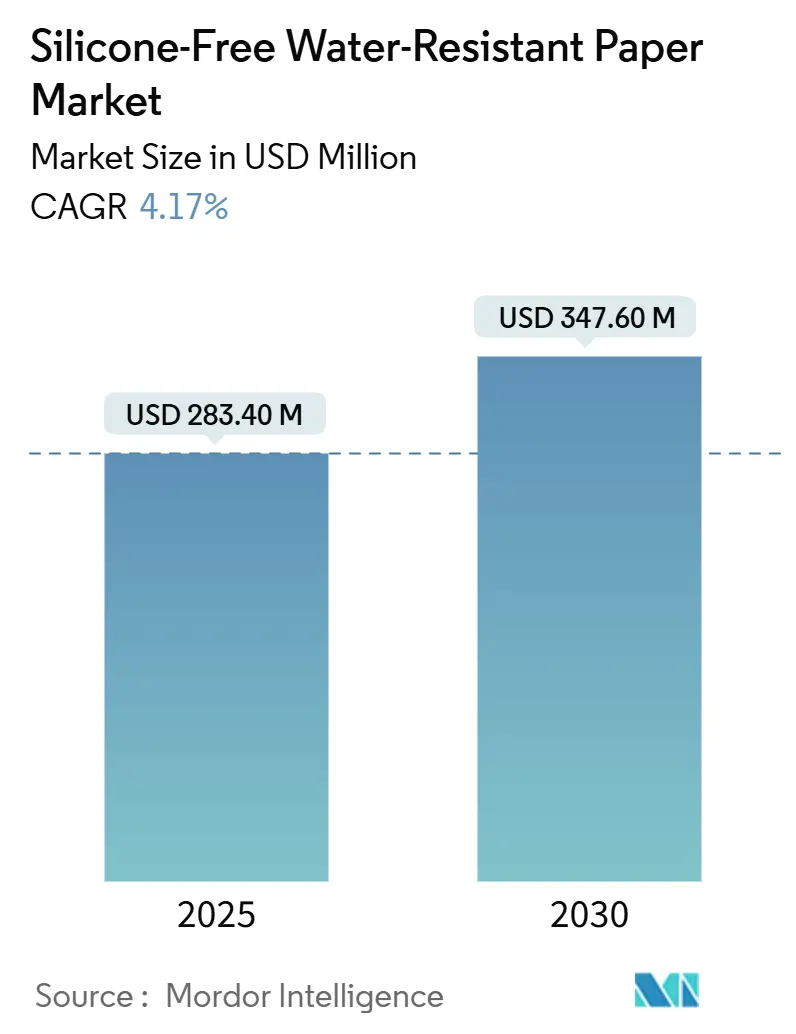

シリコーンフリー耐水紙市場は、2025年に2億8,340万米ドル、2030年には3億4,760万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.17%です。この市場の成長は、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)ベースのコーティングからの転換、分散バリアおよびバイオポリマーバリアへの投資、新たな輸入規制および拡大生産者責任規則への対応によって急速に加速しています。

市場の動向と主要な洞察:

分散コーティング紙は、コスト面での優位性と加工適合性を維持しつつ、医療用包装における過酸化水素滅菌可能な紙の普及や、Eコマース物流におけるモノマテリアルメーラーの増加に伴い、バリア技術の多様化が進んでいます。地域別では、アジア太平洋地域がその大規模な加工拠点と低コスト運営により、世界の消費量のほぼ半分を占めています。一方、中東およびアフリカ地域は、多国籍企業による新規工場の建設や、政府による食品接触法規のEU基準との調和が進むことで、最も急速な成長を遂げています。Mondi、LINTEC、Stora Ensoといった主要企業による戦略的プロジェクトは、規制強化の動きの中で、垂直統合、規模の経済、およびエンドユーザーとの連携を強化しています。これらの動きは、持続可能性への高まる要求と、より環境に優しい包装ソリューションへの移行を背景に、市場のイノベーションをさらに加速させるでしょう。特に、リサイクル性や生分解性を向上させた新素材の開発が活発化しており、これが今後の市場成長の重要な推進力となると見込まれます。また、デジタル印刷技術との融合により、パーソナライズされた包装ソリューションの提供も可能になりつつあり、市場に新たな価値をもたらすことが期待されます。

このレポートは、シリコーンフリー耐水紙の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および採用された調査方法論について概説し、市場の動向、成長予測、競争環境、および将来の機会を包括的に評価しています。

エグゼクティブサマリー

シリコーンフリー耐水紙の世界市場規模は、2025年に2億8,340万米ドルと評価されており、2030年までには3億4,760万米ドルに成長すると予測されています。この市場は、環境規制の強化と持続可能性への意識の高まりによって大きく牽引されています。特に、食品・飲料包装が2024年の世界市場の53.83%を占める最大の最終用途産業であり、バイオポリマーおよびPVOHコート紙は2025年から2030年にかけて年平均成長率(CAGR)6.48%で最も急速に拡大するバリア技術と見込まれています。地域別では、中東・アフリカ地域が同期間にCAGR 6.03%で最も高い成長率を示すと予測されています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。

1. PFASフリー代替品への移行: 有機フッ素化合物(PFAS)に関する規制が強化されており、特にFDAが2025年3月に35件のPFAS食品接触通知を取り消したことが、PFASフリーのフッ素化学代替品への移行を加速させています。

2. Eコマース需要: Eコマースの拡大に伴い、防湿性繊維製メーラーの需要が増加しています。

3. 食品接触規制への準拠: 食品接触用途において、ポリマーフリーコーティングへの需要が高まっています。

4. 無菌包装におけるH₂O₂滅菌可能紙の成長: 過酸化水素(H₂O₂)滅菌が可能な紙の採用が、無菌包装分野で拡大しています。

5. クラフト飲料ブーム: クラフト飲料市場の成長が、耐湿性ラベル原紙の需要を押し上げています。

6. 循環型繊維フレキシブル包装への取り組み: 持続可能な包装ソリューションとして、循環型繊維フレキシブル包装への関心が高まっています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

1. PFAS規制の強化: 従来のPFASベースのコーティングに対する規制強化は、市場に課題をもたらしています。

2. ヒートシール性の限界: プラスチックフィルムと比較して、紙のヒートシール性が限定的であることが、フレキシブル包装における幅広い採用の最大の障壁となっています。

3. 高額な設備投資: カーテンコーティングへの改修には高額な設備投資(CAPEX)が必要となります。

4. リサイクル汚染: 多層ラミネートはリサイクルプロセスにおいて汚染を引き起こす可能性があります。

市場の分析と予測

このレポートでは、市場を以下のセグメントにわたって詳細に分析し、成長予測を提供しています。

* バリア技術別: ワックスコート紙、フッ素化学品コート紙、分散コート紙(水性およびポリマー)、バイオポリマーおよびPVOHコート紙、ラミネートPE/PPフリー紙。

* 最終用途産業別: 食品・飲料包装、産業・化学包装、消費財包装、ヘルスケア・医薬品包装、筆記・印刷・グラフィック、その他の最終用途産業(Eコマース、繊維など)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他、アフリカ:南アフリカ、ナイジェリア、エジプト、その他)。

また、業界のバリューチェーン分析、規制環境、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を詳細に評価しています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Mondi plc、日本製紙株式会社、リンテック株式会社、Stora Enso Oyj、Domtar Corporation、Smurfit WestRock plc、王子ホールディングス株式会社、UPM-Kymmene Corporation、Avery Dennison Corporation、Sappi Limited、Ahlstrom Oyj、Yupo Corporation、Pixelle Specialty Solutions LLC、Lecta Group、Koehler Paper SEなどの主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望

市場機会と将来展望のセクションでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、今後の成長可能性が探られています。環境意識の高まりと規制の変化が、シリコーンフリー耐水紙市場に新たな機会をもたらすと期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 PFASフリーフッ素化学代替品への移行

- 4.2.2 湿気防止繊維製メーラーに対するEコマース需要

- 4.2.3 食品接触適合性がポリマーフリーコーティングを推進

- 4.2.4 無菌包装におけるH₂O₂滅菌可能紙の成長

- 4.2.5 クラフト飲料ブームによる耐湿性ラベル原紙の需要

- 4.2.6 循環型繊維フレキシブルパッケージングの取り組み

-

4.3 市場の阻害要因

- 4.3.1 従来のコーティングに対するPFAS規制の強化

- 4.3.2 プラスチックフィルムと比較したヒートシール性の限界

- 4.3.3 カーテンコーティング改修のための高額な設備投資

- 4.3.4 多層ラミネートによるリサイクル汚染

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 バリア技術別

- 5.1.1 ワックスコート紙

- 5.1.2 フッ素化学品コート紙

- 5.1.3 分散コート紙(水性およびポリマー)

- 5.1.4 バイオポリマーおよびPVOHコート紙

- 5.1.5 ラミネートPE/PPフリー紙

-

5.2 最終用途産業別

- 5.2.1 食品・飲料包装

- 5.2.2 産業・化学品包装

- 5.2.3 消費財包装

- 5.2.4 ヘルスケア・医薬品包装

- 5.2.5 筆記、印刷、グラフィックス

- 5.2.6 その他の最終用途産業(Eコマース、繊維)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリアおよびニュージーランド

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 エジプト

- 5.3.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 モンディ plc

- 6.4.2 日本製紙株式会社

- 6.4.3 リンテック株式会社

- 6.4.4 ストラ・エンソ Oyj

- 6.4.5 ドムター・コーポレーション

- 6.4.6 スマーフィット・ウェストロック plc

- 6.4.7 王子ホールディングス株式会社

- 6.4.8 UPM-キュンメネ・コーポレーション

- 6.4.9 エイブリィ・デニソン・コーポレーション

- 6.4.10 サッピ・リミテッド

- 6.4.11 アールストロム Oyj

- 6.4.12 ユポ・コーポレーション

- 6.4.13 ピクセル・スペシャリティ・ソリューションズ LLC

- 6.4.14 レクタ・グループ

- 6.4.15 ケラー・ペーパー SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコーンフリー耐水紙は、その名の通り、シリコーンを使用せずに耐水性を付与された紙製品を指します。従来の耐水紙には、撥水性や耐水性を高めるためにシリコーン樹脂がコーティングされることが一般的でしたが、シリコーンはリサイクル工程において紙繊維から分離しにくく、また特定の環境下での分解性や環境負荷が懸念される場合がありました。これに対し、シリコーンフリー耐水紙は、非シリコーン系の撥水剤や防水剤、あるいは特殊な紙繊維改質技術を用いることで、環境負荷を低減しつつ、水濡れに強い特性を実現した画期的な素材です。この技術は、紙本来の特性である印刷適性や加工性を維持しながら、水や湿気に対する耐久性を向上させることを目的としています。特に、環境意識の高まりやプラスチック使用量削減の動きの中で、持続可能な社会の実現に貢献する素材として注目を集めています。

シリコーンフリー耐水紙には、その耐水性を実現するメカニズムや基材によっていくつかの種類が存在します。主な分類としては、まず表面コーティング型が挙げられます。これは、紙の表面にワックス、アクリル系樹脂、ウレタン系樹脂、あるいはデンプンやセルロースをベースとしたバイオマス由来の変性ポリマーなどを塗布することで、水の浸透を防ぐタイプです。これらのコーティング剤は、フッ素フリーであることも多く、環境配慮型として開発が進められています。次に、内部サイズ剤添加型があります。これは、紙を製造する工程で、パルプ繊維の間に疎水性の薬剤を添加し、紙全体として吸水性を抑制するものです。この方法では、紙の風合いを損なわずに耐水性を付与できる利点があります。さらに、非シリコーン系のフィルムと紙を貼り合わせるラミネート型も存在しますが、この場合、リサイクル性を考慮して、剥離しやすい接着剤や生分解性フィルムが選ばれることが重要です。基材としては、一般的なパルプ紙が主流ですが、より強度や耐久性を求める場合には、長繊維パルプや合成繊維を一部配合した特殊紙が用いられることもあります。これらの種類は、用途や求められる耐水レベル、リサイクル性、コストなどに応じて使い分けられています。

シリコーンフリー耐水紙の用途は多岐にわたります。最も一般的なのは、食品包装分野です。冷蔵・冷凍食品のパッケージ、テイクアウト用の容器、食品ラベル、飲料のコースターなど、水滴や結露、油分に触れる可能性のある場面で活用されています。これにより、従来のプラスチック容器やラミネート紙の代替として、環境負荷の低い選択肢を提供しています。また、農業・園芸分野では、屋外で使用される苗木タグ、肥料袋、農産物の包装材などに利用され、雨や湿気による劣化を防ぎます。物流・倉庫業界では、荷札、伝票、ラベルなどに採用され、結露や湿気による情報の消失を防ぎ、作業効率の向上に貢献しています。建設・土木現場では、屋外での図面や現場記録用紙として、雨天時でも使用できる利便性が評価されています。その他、屋外広告、ポスター、地図、バスルーム用品、アウトドア用品、医療記録用紙など、水濡れや湿気対策が求められるあらゆる分野でその需要が拡大しています。

関連技術としては、まず非シリコーン系の撥水・防水コーティング剤の開発が挙げられます。フッ素フリー撥水剤、植物由来のワックスエマルジョン、生分解性ポリマーなどがその代表例です。これらの素材は、高い耐水性を実現しつつ、環境への影響を最小限に抑えることを目指しています。また、紙の湿潤状態での強度を保つための紙力増強剤の技術も重要です。これにより、水に濡れても紙が破れにくく、形状を維持できるようになります。さらに、紙の表面や内部に薬剤を添加して吸水性を抑制するサイズ剤技術も、耐水紙の性能を左右する重要な要素です。ラミネート技術においては、紙と他の素材(例えば生分解性フィルム)を複合化する際に、リサイクル性を考慮した接着剤や、剥離しやすい構造設計が求められます。印刷技術の面では、耐水紙の表面特性に適したインクや印刷方法の開発も進められており、鮮明な印刷品質と耐久性を両立させています。最終的には、これらの素材や加工技術が、使用後のリサイクルプロセスに適合するよう、コーティング層の分離技術や再生パルプ化技術との連携も不可欠です。

市場背景としては、世界的な環境意識の高まりが最大の要因です。プラスチックごみ問題や海洋汚染への懸念から、使い捨てプラスチックの使用量削減が喫緊の課題となっており、その代替素材として紙への期待が高まっています。しかし、従来の紙は水に弱いため、耐水性が必要な用途ではプラスチックやラミネート紙が使われてきました。そこで、シリコーンフリー耐水紙は、紙の特性を活かしつつ、プラスチックやシリコーンの使用を減らすことができる持続可能なソリューションとして注目されています。また、SDGs(持続可能な開発目標)への貢献や、企業のCSR(企業の社会的責任)活動の一環として、環境配慮型製品への切り替えが進んでいます。消費者の間でも、環境に優しい製品を選ぶ傾向が強まっており、市場の需要を後押ししています。さらに、PFAS(有機フッ素化合物)規制の強化など、特定の化学物質に対する法規制の動きも、フッ素フリーやシリコーンフリーの素材開発を加速させる要因となっています。

将来展望として、シリコーンフリー耐水紙の市場は今後も大きく拡大していくと予測されます。環境規制の強化や消費者の環境意識の高まりは、この種の素材への需要を一層高めるでしょう。技術面では、より高性能な非シリコーン系コーティング剤の開発が進み、耐水性だけでなく、耐油性、耐熱性、印刷適性、加工性といった多岐にわたる性能が向上していくと考えられます。また、製造コストの削減と量産技術の確立も重要な課題であり、これにより幅広い用途での普及が促進されるでしょう。リサイクル性や生分解性のさらなる向上も継続的なテーマであり、完全に循環可能な素材としての地位を確立することが目指されます。現在のプラスチックやラミネート紙が使用されている分野において、シリコーンフリー耐水紙が代替素材として導入されることで、新たな市場が創出される可能性も秘めています。例えば、医療・衛生分野での滅菌包装や、電子機器の防湿材など、より高度な機能が求められる分野への展開も期待されます。一方で、従来の素材と比較した際のコスト競争力や、特定の過酷な環境下での耐久性など、解決すべき課題も残されており、今後の技術革新と市場の成熟が待たれます。