シルク市場の規模・シェア分析:成長トレンドと予測 (2025-2030年)

絹市場レポートは、種類(マルベリーシルク、タッサーシルク、エリシルク、ムガシルクなど)、用途(繊維・アパレル、ホームファニシング、化粧品・パーソナルケアなど)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シルク市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

本レポートは、シルク市場の規模、シェア、および2030年までの業界成長予測を詳細に分析したものです。市場はタイプ別(マルベリーシルク、タッサーシルク、エリシルク、ムガシルクなど)、用途別(テキスタイル・アパレル、ホームファニシング、化粧品・パーソナルケアなど)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化され、市場予測は金額(米ドル)で提供されています。

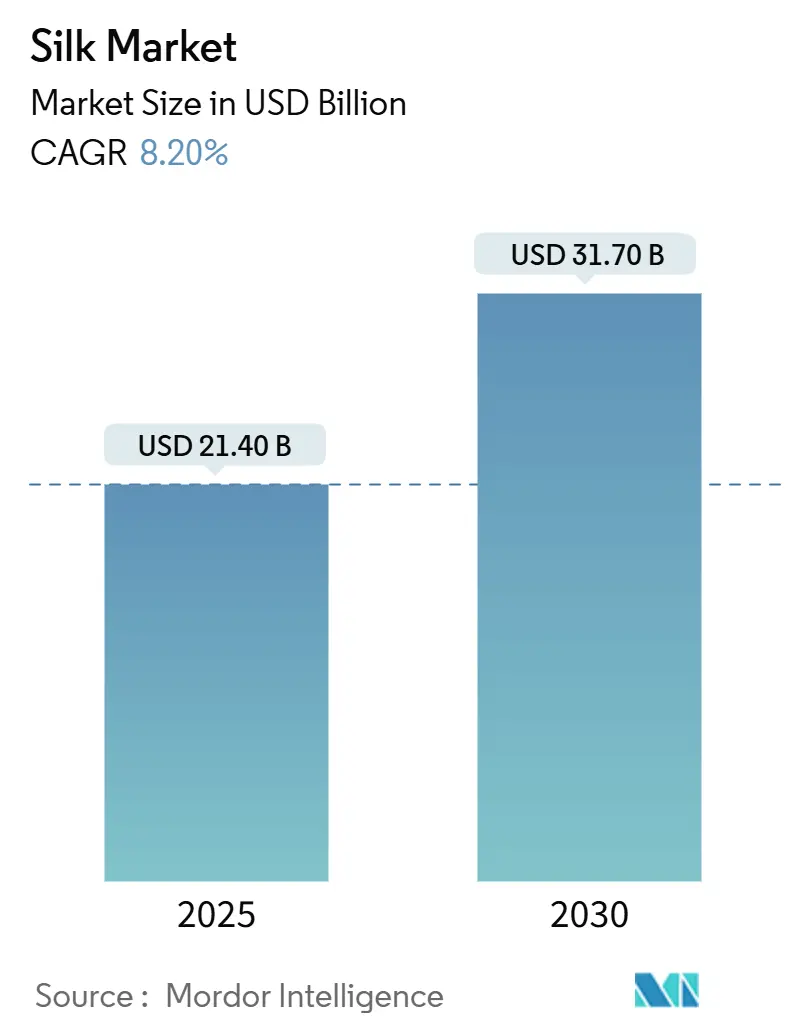

シルク市場は、2025年には214億米ドルと推定され、2030年には317億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.2%です。この成長は、シルクが単なる高級品としての位置付けから、バイオメディカル工学、高性能テキスタイル、環境に優しい素材といった多様な用途へと移行していることを反映しています。特に、Kraig Biocraft Laboratoriesによる遺伝子組み換えカイコがパラアラミド繊維の10倍の強度を持つ繊維を紡ぐといった、バイオエンジニアードスパイダーシルクの画期的な進歩は、シルク市場の新たな性能のフロンティアを示しています。

生産面ではアジア太平洋地域が引き続き主導的地位を維持していますが、ヨーロッパはトレーサブルで環境負荷の低い養蚕プロセスへの投資により、最も急速な地域成長を遂げています。医療グレードのフィブロインに対する需要の増加、政府の支援プログラム、デジタルプロセスへのアップグレードが相まって、シルク市場の堅調な長期見通しを強化しています。

# 市場規模と成長予測

* 調査期間: 2020年~2030年

* 2025年の市場規模: 214億米ドル

* 2030年の市場規模: 317億米ドル

* 成長率(2025年~2030年): 8.20% CAGR

* 最も成長が速い市場: ヨーロッパ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

# 主要なレポートのポイント

* タイプ別: 2024年にはマルベリーシルクが収益シェアの71.3%を占め、市場を牽引しました。一方、バイオエンジニアードスパイダーシルクは、2030年までに19.5%のCAGRで急成長すると予測されています。

* 用途別: 2024年にはテキスタイル・アパレルがシルク市場規模の81.1%を占めました。バイオメディカル・組織工学分野は、2030年までに14.2%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域がシルク市場シェアの62.4%を占めました。ヨーロッパは、2030年までに7.4%のCAGRで成長すると予測されています。

# グローバルシルク市場のトレンドと推進要因

シルク市場の成長を牽引する主な要因は以下の通りです。

* 高級アパレルおよびホームテキスタイルの需要増加: シルク本来の光沢とドレープは、世界の高級品消費が体験的価値へと移行する中でも、安定したプレミアム需要を支えています。中国消費者の可処分所得の増加は、手作りのシルク衣料品や高級寝具への地域的な需要を維持しています。高級ブランドは、伝統的な物語とサステナビリティのメッセージを組み合わせることで、ミレニアル世代やZ世代の天然繊維への嗜好を満たしています。

* 養蚕および繰糸技術の進歩: 選抜育種や遺伝子組み換えにより、より高いシルク収量、病害抵抗性、優れた繊維品質を持つカイコ品種が開発されています。pH制御されたナノフィブリル形成に関する知見は、天然繊維の強度に匹敵する人工シルク紡糸技術を導いています。日本のNAROは、遺伝子組み換えカイコによって生成された蛍光繭を商業化し、創造的および技術的応用を拡大しています。

* 政府の補助金および統合開発プログラム: インドの「Silk Samagra Scheme」は、2024年にマルベリー栽培面積を263,352ヘクタールに拡大し、生糸生産量を38,913メトリックトンに増加させました。インドシルク輸出促進協議会は、関税軽減や物流円滑化を交渉し、国内工場が輸出牽引力を回復できるよう支援しています。

* シルクフィブロインのバイオメディカル用途の加速: シルクフィブロインの足場は、縫合糸、神経ガイド、薬剤送達フィルムに理想的な細胞接着性および制御された分解特性を示します。組換えクモの糸タンパク質は、筋骨格修復から美容フィラーまで、その適応症を拡大しています。かつての廃棄物であったセリシンを抗酸化化粧品活性成分として価値化することは、循環型ビジネスモデルを強化しています。

# 市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 高い生産コストと生糸価格の変動: シルク生産には30以上の個別の工程が含まれるため、人件費が高止まりしています。繭の価格変動は工場の利益率を圧迫し、生産能力拡大への意欲を減退させます。

* 合成繊維および再生セルロースとの競合: ポリエステル、レーヨン、バイオベースのセルロース繊維は、シルクのような美しさをより低コストで提供するため、価格に敏感なアパレルチェーンを誘惑しています。動物福祉への懸念は、伝統的な養蚕に評判リスクを加え、一部のブランドを代替素材へと向かわせています。

* 気候変動に関連する作物病害の発生: 気候変動は、養蚕に不可欠な桑の木やカイコに影響を与える病害の発生リスクを高め、生産量と品質に悪影響を及ぼす可能性があります。

* サプライチェーンの集中リスク: シルク生産は特定の地域、特にアジア太平洋地域に集中しているため、地政学的リスクや自然災害が発生した場合にサプライチェーンの脆弱性が生じます。

# セグメント分析

タイプ別

マルベリーシルクは2024年にシルク市場規模の71.3%を占め、最大のシェアを維持しました。これは、中国とインドにおける確立された養蚕および繰糸ネットワークに支えられています。しかし、利益率の課題から、工場はブレンド生地や機能性コーティングの導入を余儀なくされています。

一方、バイオエンジニアードスパイダーシルクは、初期段階ながら2030年までに19.5%のCAGRで加速しており、多額のベンチャーキャピタル流入とパイロット規模での生産成功を反映しています。優れた引張強度と軽量性により、スパイダーシルクは防衛用ウェア、航空宇宙複合材料、プレミアムスポーツギアにとって魅力的です。バイロイト大学のCRISPR技術を用いた蛍光シルクは、遺伝子編集がいかにタンパク質鎖を特殊な機能に合わせて調整できるかを示しています。

伝統的なタッサーシルクやエリシルクは倫理的なニッチ市場を切り開き、ムガシルクはニッチなオートクチュール界で引き続き高級品として取引されています。組換えタンパク質に関する研究開発の強化は、商業生産が拡大するにつれてスパイダーシルクがより大きな市場シェアを獲得することを示唆しています。

用途別

テキスタイル・アパレルは、高級婦人服、ネクタイ、ホームデコレーションに支えられ、2024年にシルク市場規模の81.1%を占めました。バイオメディカル・組織工学用途は14.2%のCAGRで拡大しており、高付加価値ヘルスケア材料への収益性の高いシフトを示しています。シルクフィブロインの確立された細胞適合性は、吸収性縫合糸や軟骨足場を可能にし、セリシンは抗酸化スキンケア製剤で注目を集めています。

栄養補助食品分野では、水産飼料における昆虫タンパク質の需要が、蛹の副産物から追加の収益源を生み出しています。ホームファニシングは、シルクの体温調節機能と低アレルギー性特性から恩恵を受けており、健康志向の消費者にアピールしています。医療用途が多様化するにつれて、シルク市場はバイオ医薬品のコンプライアンス基準への依存度を高め、知識豊富なサプライヤーにコンサルティングやライセンス供与の機会をもたらすでしょう。

# 地域分析

* アジア太平洋: 2024年にはシルク市場の62.4%を占め、中国は労働力不足と価格変動にもかかわらず8億100万米ドルのシルクを輸出しました。インドは2023会計年度に36,582メトリックトンの生糸を生産し、「Silk Samagra」の下でマルベリー栽培面積を拡大し、公共部門の継続的な支援を示しています。ベトナムは1億4,300万米ドルの輸出を記録し、インドの工場に供給し、地域の供給を多様化しています。

* ヨーロッパ: 2030年までに7.4%のCAGRで成長する最も急速な成長地域です。イタリアは、職人による仕上げのために1億6,100万米ドルの中国製生機シルクを輸入し、世界の高級サプライチェーンにおける役割を強化しています。EUのワークショップは、プレミアムを支払う意欲のある環境意識の高い消費者に、トレーサブルで環境負荷の低いシルクを販売しています。AMSilkのようなバイオエンジニアードスピンアウト企業は、高性能フットウェアや医療機器向けに組換え繊維を拡大し、地域のイノベーションクラスターを確立しています。

* 北米: 高性能およびバイオメディカルのニッチ市場に焦点を当てています。米国は2024年に特殊な下流加工のために1,465万米ドルのシルクを輸入しました。Kraig Biocraft Laboratoriesはベトナムでパイロット農場を運営していますが、防衛契約のために国内での紡績を計画しています。

* 中東およびアフリカ: 新興市場ですが、高級品消費の増加と儀式用衣装におけるシルクへの文化的親和性を示しており、物流および小売インフラが成熟するにつれて将来の需要拡大の舞台が整っています。

# 競合状況

シルク市場は、伝統的な養蚕企業と新興のバイオテクノロジー企業が混在しており、中程度に細分化されています。2024年には、上海シルクグループが世界のシルク販売の18%を占め、呉江第一紡織が10%、浙江嘉欣シルクが7%、Ongetta Srlが5%、バイオテクノロジー企業のAMSilk GmbHが4%と続きました。これら5社でシルク市場の44%を占めており、中程度の集中度を示しています。

中国とインドの生産者はマルベリー栽培において規模の優位性を誇りますが、その合計シェアはイノベーターに成長の余地を残しています。Kraig Biocraft Laboratoriesは「Monster Silk」と「Dragon Silk」の特許を申請し、保護アパレルや外科用縫合糸をターゲットにしています。AMSilkは、主要なスポーツウェアブランドにスパイダーシルク糸を供給するために新たな資金を調達しており、軽量でヴィーガンな繊維への業界横断的な需要を証明しています。

伝統的な企業は、職人技のブランド化、オーガニック認証、高級ブランドとの共同制作に頼って価格プレミアムを維持しています。一方、バイオエンジニアードの挑戦者は、一貫した品質、調整可能な機械的特性、より低い土地利用フットプリントを約束しています。医療機器や化粧品への多角化は、コモディティフィラメント糸よりも高い利益率を提供します。イタリアの工場がバイオテクノロジー研究所と提携するなどの戦略的提携は、技術移転を加速し、製品ポートフォリオを拡大すると予想されます。

競争戦略は、原材料の生産能力拡大よりも、垂直統合的な協力と知的財産管理にますます焦点を当てています。予測期間中、シルク市場では、近代化のための資金を求める中堅工場の統合が進む一方で、ディープテックのスピンオフ企業がタンパク質設計を既存の紡績業者にライセンス供与する可能性があります。

# 最近の業界動向

* 2025年5月: バイロイト大学の科学者たちは、CRISPR-Cas9をクモに応用し、高度な材料工学の可能性を秘めた赤色蛍光シルクを生産しました。

* 2025年1月: Kraig Biocraft Laboratoriesは、ダーウィンの樹皮クモの遺伝子を持つ遺伝子組み換えカイコを発表し、2025年にはメトリックトン規模の生産能力を目指しています。

* 2024年2月: インドは2024-25会計年度に1億500万米ドル(90億ルピー)を割り当て、シルク産業への支援を強化しています。中央シルク委員会(CSB)は、これらの資金を活用して養蚕技術を改良し、研究イニシアチブを主導し、国内のシルク生産量と品質の両方を向上させる予定です。

* 2024年1月: Kraig Biocraft Laboratories, Inc.は、ベトナムの養蚕協会およびラムドン農業林業研究実験センターと覚書(MOU)を締結し、ベトナムにおけるシルク生産の強化と拡大を目指しています。

このレポートは、絹市場の詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における絹市場は、桑、タッサー、エリ、ムガ、そしてバイオエンジニアードスパイダーシルクから生産される天然タンパク質ベースのフィラメントおよびステープルファイバーの年間総価値を指します。用途は繊維・アパレル、家庭用家具、化粧品・パーソナルケア、生物医学・組織工学、栄養補助食品・食品添加物など多岐にわたります。市場価値は製造業者出荷価格で評価され、レーヨンやポリエステルなどの合成セルロースおよび石油由来の繊維は対象外です。

2. 調査方法

調査は、アジア太平洋地域の養蚕担当者、イタリアの織物工場、米国の化粧品メーカー、世界のコモディティトレーダーへの一次インタビューと、FAO、UN Comtrade、国際養蚕委員会、中国農業省などの公的データ、企業報告書、特許情報、有料データベースを用いた二次調査を組み合わせて実施されています。市場規模の算定には、繭のトン数からフィラメント生産量を導き出すトップダウンモデルと、サプライヤーの集計やチャネルチェックによるボトムアップテストが用いられ、ARIMAモデルで季節性や政策変動を考慮した予測が行われます。データは独立した輸入統計やスポット価格トラッカーで検証され、毎年更新されることで、信頼性の高い市場ベースラインを提供しています。非繊維用途の有無、価格基準、為替レートの選択など、市場規模の推定における一般的な乖離要因を明確にすることで、透明性と再現性を確保しています。

3. 市場の概要と成長予測

絹市場は堅調な成長を示しており、2025年には214億米ドル、2030年には317億米ドルに達すると予測され、年平均成長率(CAGR)は8.2%です。地域別ではアジア太平洋地域が市場シェアの62.4%を占め、中国の輸出能力とインドの生糸生産拡大が主な牽引役となっています。

4. 市場の推進要因

主な推進要因としては、高級アパレルおよび家庭用繊維に対する需要の増加、養蚕および製糸技術の進歩、政府による補助金や統合開発プログラム、シルクフィブロインの生物医学用途(組織工学など)の加速、トレーサブルで倫理的な絹のためのエコ養蚕ハブの構築、そして高性能ウェア向けのラボ培養クモの糸の生産拡大が挙げられます。特にバイオエンジニアードスパイダーシルクは、その優れた機械的特性により、2030年までCAGR 19.5%で最も速い成長が見込まれています。生物医学・組織工学分野でのシルクフィブロインの需要もCAGR 14.2%で拡大しており、高利益率と収益の多様化に貢献しています。

5. 市場の阻害要因

一方で、高い生産コストと生糸価格の変動、合成繊維や再生セルロースとの競合、気候変動に関連する作物病害の発生、サプライチェーンの集中リスクなどが市場の成長を抑制する要因となっています。

6. セグメンテーションと競争環境

市場は、桑絹、タッサー絹、エリ絹、ムガ絹、バイオエンジニアードスパイダーシルクといったタイプ別、繊維・アパレル、家庭用家具、化粧品・パーソナルケア、生物医学・組織工学、栄養補助食品・食品添加物といった用途別、そして北米、南米、欧州、アジア太平洋、中東、アフリカといった地域別に詳細に分析されています。競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびAnhui Silk Co. Ltd.、AMSilk GmbHなどの主要企業のプロファイルが提供されます。合成生物学企業は、発酵によるクモの糸生産を通じて、品質の一貫性、特性のカスタマイズ、土地要件の低減を実現し、伝統的な製糸工場に革新を促す存在となっています。

7. 市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、絹市場の持続的な成長と多様化の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高級アパレルおよびホームテキスタイルの需要増加

- 4.2.2 養蚕と繰糸における技術進歩

- 4.2.3 政府補助金と統合開発プログラム

- 4.2.4 シルクフィブロインの生物医学的利用の加速

- 4.2.5 追跡可能な倫理的シルクのためのエコ養蚕ハブ

- 4.2.6 パフォーマンスウェア向けラボ培養クモの糸の規模拡大

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと生糸価格の変動

- 4.3.2 合成繊維および再生セルロースとの競合

- 4.3.3 気候変動に関連する作物病害の発生

- 4.3.4 サプライチェーン集中リスク

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 桑蚕糸

- 5.1.2 野蚕糸

- 5.1.3 エリ蚕糸

- 5.1.4 ムガ蚕糸

- 5.1.5 バイオエンジニアリングクモ糸

- 5.2 用途別

- 5.2.1 繊維・アパレル

- 5.2.2 家庭用家具

- 5.2.3 化粧品・パーソナルケア

- 5.2.4 生体医療・組織工学

- 5.2.5 栄養補助食品・食品添加物

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米地域

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ノルウェー

- 5.3.3.7 フィンランド

- 5.3.3.8 その他の欧州地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 その他のアジア太平洋地域

- 5.3.5 中東

- 5.3.5.1 トルコ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 ナイジェリア

- 5.3.6.3 エジプト

- 5.3.6.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Anhui Silk Co. Ltd.

- 6.4.2 Wujiang First Textile Co. Ltd.

- 6.4.3 Zhejiang Jiaxin Silk Corp. Ltd.

- 6.4.4 Hangzhou Lihai Silk Co. Ltd.

- 6.4.5 Shanghai Silk Group Co. Ltd.

- 6.4.6 Hangzhou Wensli Silk Culture Co. Ltd.

- 6.4.7 Sichuan Nanchong Liuhe Group Co. Ltd.

- 6.4.8 Barth and Konenkamp Seiden GmbH and Co. KG

- 6.4.9 SILK & PROGRESS, spol. s r.o.

- 6.4.10 Ongetta Srl

- 6.4.11 AMSilk GmbH

- 6.4.12 Kraig Biocraft Laboratories, Inc.

- 6.4.13 Suzhou Kuangjie Trading Co., Ltd.

- 6.4.14 Wujiang Wanshiyi Silk Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シルクは、カイコ(蚕)の繭から作られる天然繊維であり、その美しい光沢、滑らかな肌触り、優れた吸湿性・放湿性、そして保温性から「繊維の女王」と称され、古くから世界中で珍重されてきました。主成分はタンパク質であるフィブロインと、それを覆うセリシンから構成されており、その独特の構造がシルクならではの風合いと機能性を生み出しています。紀元前数千年の昔から中国でその生産技術が確立され、シルクロードを通じて世界各地に伝播し、各国の文化や経済に大きな影響を与えてきた歴史を持ちます。

シルクにはいくつかの種類が存在します。最も一般的なのは「家蚕(かさん)シルク」で、これは人間が飼育するカイコが桑の葉を食べて作る繭から得られます。家蚕シルクは、均一で長く、非常に細い繊維が特徴で、強い光沢としなやかさを持っています。生糸として流通するもののほとんどがこの家蚕シルクです。一方、「野蚕(やさん)シルク」は、野生のカイコ(ヤママユガ、エリサン、タッサーサンなど)が作る繭から採取されます。野蚕シルクは、家蚕シルクに比べて繊維が太く、不均一で、独特の節やムラがあり、光沢も控えめですが、その素朴で自然な風合いが魅力とされています。代表的なものに、柞蚕(さくさん)から採れるタッサーシルクや、蓖麻蚕(ひまさん)から採れるエリシルクなどがあります。また、繭をそのまま綿状にした「真綿(まわた)」や、生糸の製造過程で出る短い繊維や屑繭を紡績して作られる「絹紡糸(けんぼうし)」、「絹紡紬糸(けんぼうちゅうし)」などもあり、それぞれ異なる質感や用途で利用されています。

シルクの用途は非常に多岐にわたります。最も広く知られているのは衣料品としての利用です。着物、ドレス、ブラウス、スカーフ、ネクタイ、ランジェリーといった高級衣料品に用いられるほか、その優れた吸湿性と放湿性、肌への優しさから、肌着やパジャマ、寝具(枕カバー、シーツ)などにも重宝されています。特に、肌に直接触れることで得られる快適性は、他の繊維ではなかなか得られないものです。インテリア分野では、カーテン、壁紙、絨毯などに用いられ、空間に上質な雰囲気をもたらします。近年では、その生体適合性の高さから医療分野での応用も進んでいます。手術用の縫合糸として古くから使われてきたほか、人工血管、再生医療における細胞培養の足場材料、ドラッグデリバリーシステム(DDS)のキャリアなど、最先端の医療技術への応用研究が進められています。さらに、化粧品の成分(セリシン、加水分解シルク)としても利用され、保湿効果や肌の保護効果が期待されています。かつてはタイヤコードや釣り糸など産業資材としても使われましたが、現在はより高性能な化学繊維にその座を譲っています。しかし、その独特のタンパク質構造から、光学材料や電子材料といった新たな産業分野での応用可能性も探られています。

シルクの生産には、養蚕から製糸、加工に至るまで、様々な関連技術が不可欠です。養蚕は、カイコを飼育し、繭を生産する技術であり、桑の栽培、カイコの品種改良、温度・湿度管理など、高度な知識と経験が求められます。製糸は、繭から生糸を取り出す工程で、かつては手作業の座繰りが行われていましたが、現在は多条繰糸機などの機械化が進み、均一で高品質な生糸を効率的に生産できるようになりました。生糸にはセリシンが付着しているため、これを石鹸水などで除去する「精練」という工程を経て、本来の光沢としなやかさが引き出されます。その後、様々な染料を用いた染色技術や、織り、編み、撚りといった加工技術が施され、多様な絹製品が生まれます。近年では、撥水、防シワ、抗菌といった機能性加工や、シルクフィブロインをナノファイバー化する技術、さらにはクモの糸タンパク質を人工的に合成する「人工シルク」の開発など、素材科学の観点からの技術革新も進んでいます。

シルクの市場背景は、その長い歴史の中で大きく変遷してきました。かつては中国がその生産技術を独占し、シルクロードを通じて莫大な富をもたらしました。日本でも江戸時代から明治・大正期にかけて養蚕業が隆盛を極め、主要な輸出品として日本の近代化を支えました。しかし、第二次世界大戦後、ナイロンやポリエステルといった安価で大量生産が可能な化学繊維が登場すると、シルクの生産量は世界的に減少の一途を辿りました。現在、世界のシルク生産の大部分は中国が占めており、インド、ウズベキスタンなどがそれに続きます。消費国としては、日本、欧米諸国、そして経済成長著しい中国が主要な市場となっています。シルクは依然として高級品としての地位を確立していますが、生産コストの高騰、養蚕農家の高齢化と後継者不足、化学繊維との価格競争、そして環境負荷への懸念など、多くの課題を抱えています。国内の養蚕業は衰退の一途を辿っていますが、近年では地域ブランド化や高付加価値化を目指す動きも見られます。

将来の展望として、シルクは持続可能性と技術革新をキーワードに、新たな価値創造が期待されています。環境意識の高まりから、農薬を使わない桑の栽培や、水資源の有効活用など、環境に配慮した「オーガニックシルク」の生産が注目されています。また、医療・バイオ分野での応用は今後も拡大が予想され、再生医療の分野では、シルクフィブロインの生体適合性と分解性を活かした組織工学材料としての研究が活発に行われています。ドラッグデリバリーシステムや、生体内で分解される医療機器への応用も期待されています。さらに、電子材料、光学材料、センサーといったハイテク分野への展開も模索されており、シルクの持つ独特の物理的・化学的特性が新たな機能性材料として評価されています。技術革新の面では、ゲノム編集技術を用いたカイコの品種改良により、特定の機能を持つシルクの生産や、生産効率の向上が期待されています。また、人工合成シルクの実用化は、天然シルクの供給不安定性やコスト問題を解決し、より幅広い分野での利用を可能にする可能性を秘めています。市場戦略としては、伝統的な高級素材としてのブランド価値を維持しつつ、新たな機能性や用途を付加することで、高付加価値化を図ることが重要です。伝統文化の継承と、最先端技術との融合により、シルクはこれからも私たちの生活に豊かさをもたらし続けることでしょう。