シミュレーター市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

シミュレーター市場レポートは、プラットフォーム(空中、陸上、海上)、手法(合成環境シミュレーションなど)、ソリューション(ハードウェア、ソフトウェア、サービス)、用途(商用パイロットおよび乗務員訓練など)、最終用途(商業用および軍事用)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

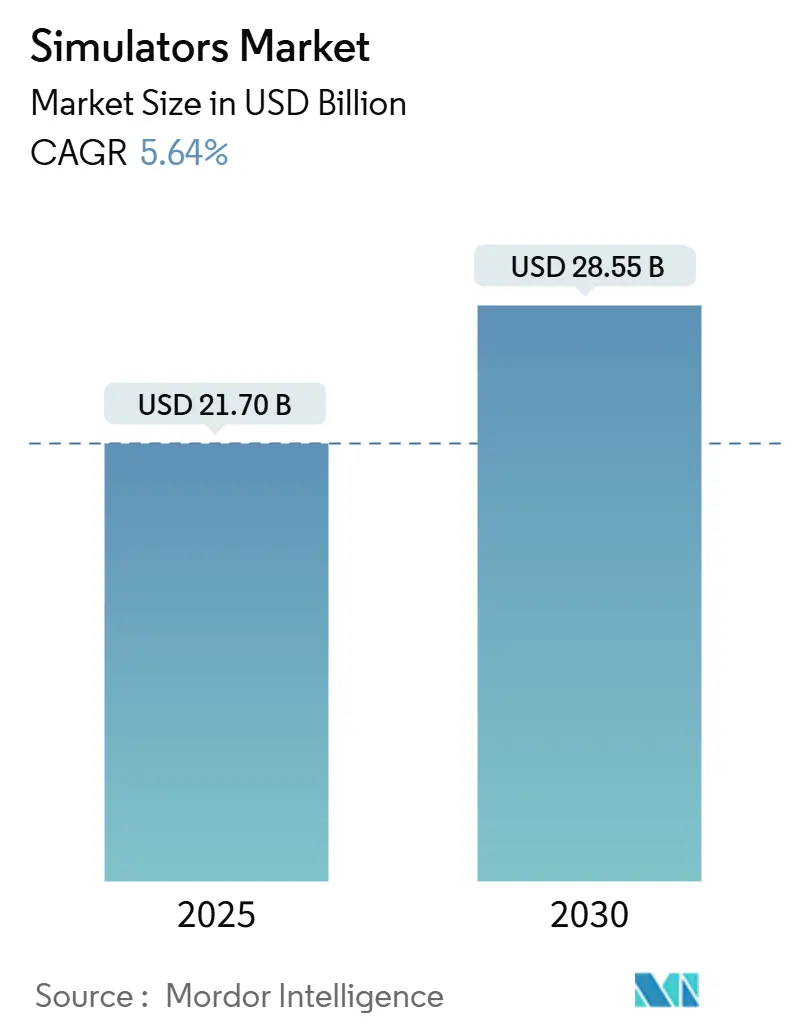

シミュレーター市場は、2025年に217億米ドル、2030年には285.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.64%で成長する見込みです。この成長は、防衛近代化サイクルの加速、航空訓練規則の厳格化、およびユーザーの参入コストを削減するサービス指向型デリバリーモデルの採用に起因しています。

市場概要と主要なポイント

市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

* プラットフォーム別: 2024年には航空機訓練が市場シェアの42.58%を占め主導的地位にあり、海上プラットフォームは2030年までに6.42%のCAGRで最も速い成長を遂げると予測されています。

* 技術別: 2024年にはライブ・バーチャル・コンストラクティブ(LVC)が市場の35.17%を占め、ゲームおよびシリアスゲーム技術は8.03%のCAGRで拡大すると予測されています。

* ソリューション別: ハードウェアが収益の55.87%を占める一方、サービスは7.95%のCAGRで最も高い成長を記録すると予測されています。

* アプリケーション別: 2024年には軍事および防衛が市場規模の43.29%を占め、研究開発は2030年までに9.63%のCAGRで成長しています。

* 最終用途産業別: 軍事ユーザーが50.94%のシェアを維持し、商業ユーザーは7.26%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が市場シェアの37.42%を占め、アジア太平洋地域は6.28%のCAGRで最も急速に成長する地域です。

市場のトレンドと洞察(推進要因)

* NATOおよびインド太平洋地域の近代化プログラムによるLVC統合の推進: NATO標準化協定4603や米国インド太平洋軍の太平洋多領域訓練・実験能力により、以前は孤立していた訓練範囲が連携され、ベンダーは新しいデバイスにハイレベルアーキテクチャ(HLA)ゲートウェイと分散型インタラクティブシミュレーション(DIS)ブリッジを組み込む必要が生じています。これにより、従来の飛行訓練を超えて、サイバー、海上、宇宙ミッションのリハーサルへと調達範囲が拡大しています。

* EASA/FAAの証拠に基づく訓練(EBT)義務化によるパイロット認証の再構築: 欧州航空安全機関(EASA)のEBTガイドラインにより、航空会社はタスクリストから能力主導型シナリオへと移行し、レベルDシミュレーターの訓練時間が増加しています。米国連邦航空局(FAA)も同様のアプローチを採用しており、ソフトウェアアップグレードやデータ分析パッケージに対する安定したアフターマーケット需要を生み出しています。

* アジアにおけるUAV物流の拡大によるドローン訓練需要の加速: 日本、台湾、東南アジアで医療用およびラストマイル配送ドローンが普及し、有人航空機デバイスよりも低価格な軽量VRベースシミュレーターの需要が高まっています。規制当局が商用ドローンライセンスにシミュレーター習熟度を要求する中、ゲームエンジンや低コストヘッドセットを組み込んだベンダーが増加しています。

* 防衛費削減イニシアチブによる仮想訓練導入の加速: 各国の防衛省は、実弾演習の費用を25%削減し、高忠実度の仮想環境に依存する計画です。米国陸軍は、2028年までにゲーミフィケーションされた訓練プラットフォームに260億米ドルを割り当てており、長期的なデバイス交換サイクルを支えています。

* デジタルツインおよびAIベースのデブリーフィングツールのオペレーター訓練シミュレーターへの浸透: これらのツールは訓練効果を高め、市場の成長に貢献しています。

* 新興市場の航空会社によるウェットリース・シミュレーション・アズ・ア・サービスモデルの採用: これにより、小規模な航空会社や新興市場の軍隊が高忠実度デバイスにアクセスしやすくなっています。

市場のトレンドと洞察(抑制要因)

* 多国籍訓練演習を制約する相互運用性のギャップ: 2023年の連合軍相互運用性試験では、NATO DISとHLAトラフィックがアジア太平洋連邦オブジェクトモデルに接続された際に戦術ネットワークを過負荷にし、高速ジェットシナリオでの忠実度が低下することが明らかになりました。レガシーシステムの改修費用が高額であるため、共同演習のスケジュールが遅れる原因となっています。

* ハードウェアサプライチェーンの混乱による調達期間の延長: 精密サーボモーターや超高精細プロジェクターの世界的な不足により、レベルD飛行デバイスの納期が18ヶ月を超える事態となっています。これにより、複数年契約を持つ大手OEMが有利となり、ニッチなベンダーの競争障壁が高まっています。

* 紛争地域の政府による訓練資金の実弾への再配分: ウクライナやイスラエルなどの紛争地域では、訓練予算が実弾調達に振り向けられる傾向があり、市場に短期的な影響を与えています。

* 南米およびアフリカの小規模飛行学校における高額な設備投資(CAPEX)の抑制: 高額な設備投資は、これらの地域の小規模飛行学校がシミュレーターを導入する上での障壁となっています。

セグメント分析

* プラットフォーム別: 航空機セグメントは2024年の収益の42.58%を占め、パイロット不足、EBT、新型航空機の導入により需要が堅調です。海上セグメントは6.42%のCAGRで成長し、海軍が教室でのブリッジトレーナーをネットワーク対応の高モーションデバイスに置き換えていることが背景にあります。陸上セグメントは米国陸軍の合成訓練環境プログラムの恩恵を受けていますが、成長は海上アプリケーションに比べて緩やかです。

* 技術別: LVC技術は2024年に35.17%の収益シェアを占め、NATOや米国空軍の多領域合成環境の義務化により需要が高まっています。一方、ゲームおよびシリアスゲームのサブセットは8.03%のCAGRで最も強い成長を示しており、防衛省が費用対効果と俊敏性のために商用ゲームエンジンを採用していることが要因です。

* ソリューション別: ハードウェアはフルフライトモーションベースやコリメートされた視覚システムの高い単価により、55.87%のシェアで収益を牽引しています。しかし、サービスカテゴリーはウェットリースやサブスクリプションモデルの普及により7.95%のCAGRで成長すると予測されています。

* アプリケーション別: 軍事訓練は2024年の総支出の43.29%を占め、仮想ミッションリハーサルや電子戦術訓練の需要が高いです。並行して、研究開発は9.63%のCAGRで成長すると予想されており、デジタルツインモデルが航空機、原子炉、宇宙船のプロトタイプサイクルを短縮しています。

* 最終用途産業別: 防衛機関は2024年の収益の50.94%を占め、複数年契約の調達プログラムを活用しています。商業セグメントはアジア太平洋地域と中東におけるパイロット需要の高さに支えられ、7.26%のCAGRで成長する見込みです。UAVオペレーターやeVTOLスタートアップも新たな需要層を形成しています。

地域分析

* 北米: 2024年には世界の収益の37.42%を確保しました。米国国防総省の予算配分、カナダのP-8A哨戒機およびコモラントヘリコプターの中期プログラム、FAA契約、ロッキード・マーティンのTHAADおよびF-35アップグレードなどが成長を支えています。

* アジア太平洋: 2030年までに6.28%のCAGRで最も急速に成長する地域です。日本の防衛予算における無人システム、AI、サイバーの優先順位付け、中国の民間航空の拡大、台湾のeVTOL医療イニシアチブ、オーストラリアのAUKUS潜水艦訓練などが需要を拡大しています。

* ヨーロッパ: NATOの相互運用性義務化に支えられ、安定した市場を維持しています。EASAのEBT規則により航空会社のシミュレーター訓練時間が増加し、ルーマニアなどの加盟国は国防戦略にモデリング・シミュレーション目標を組み込んでいます。

競争環境

シミュレーター市場は中程度の集中度を示しています。CAE、Collins Aerospace、L3Harrisなどの主要企業は、認証に関する専門知識と多領域ポートフォリオを活用し、大規模な防衛契約における既存の地位を維持しています。L3Harrisは2023年に194億米ドルの収益を報告し、その76%が米国政府契約に由来しています。これらの企業は半導体不足の際にも部品調達の優先権を確保し、小規模ベンダーに対する参入障壁を高めています。

Zen Technologies、HAVELSAN、Ternionなどの挑戦的な新規参入企業は、ゲームエンジンツールチェーンを活用して、低価格で迅速なプロトタイプトレーナーを提供しています。彼らの魅力は、レガシーブランドの価値よりもソースコードの管理が重視される国家主権プロジェクトにあります。しかし、フルモーションハードウェアポートフォリオの欠如が輸出成長を制限し、ソフトウェア主導のニッチ市場に留まっています。

技術差別化は、標準への準拠に重点が置かれています。Simulation Interoperability Standards Organization(SISO)は、サイバーおよび電子戦データモデルを公開しており、継続的な改訂が必要なため、専門スタッフを抱える既存企業が有利です。しかし、デジタルツインの統合は、シーメンスのような産業プレーヤーに新たな機会をもたらしています。

主要な業界リーダー

* Collins Aerospace (RTX Corporation)

* FlightSafety International Inc.

* L3Harris Technologies, Inc.

* Thales Group

* CAE, Inc.

最近の業界動向

* 2025年4月: Pan Am Flight Academyがマイアミキャンパス向けにB767-300ERレベルDシミュレーターを取得しました。

* 2025年2月: EmbraerはRheinmetallと、オランダ空軍向けC-390フライトシミュレーターを提供する契約を締結しました。Rheinmetallはフルフライトおよびミッションシミュレーターと貨物ハンドリングステーション・トレーナーを供給し、2026年末までに納入される予定です。

* 2025年1月: Textron AviationはSkyAlyneおよびKF Aerospaceから7機のBeechcraft King Air 260航空機を供給する契約を獲得しました。同時に、SkyAlyneはCAEと協力し、航空機の地上訓練システム(GBTS)を強化するため、フルフライトシミュレーターおよび飛行訓練デバイスのコンポーネントについてTextron Aviationと契約しました。CAEがこれらのコンポーネントの主要製造業者となります。

このレポートは、シミュレーター市場に関する詳細な分析を提供しています。本調査では、実世界の航空、陸上、または海上条件を再現し、乗員の訓練、設計の検証、ミッションのリハーサルを行うための専用ハードウェア、ソフトウェア、およびサポートサービスの販売をシミュレーター市場と定義しています。その主な目的は、実地訓練のコストとリスクを削減することにあります。消費者向けのスタンドアロンゲーム機器は対象外です。

市場概要と成長予測

シミュレーター市場は、2025年には217億米ドルの価値があり、2030年までに285.5億米ドルに達すると予測されており、年平均成長率(CAGR)は5.64%です。プラットフォーム別では、航空機シミュレーターが2024年に42.58%の市場シェアを占め、継続的なパイロット訓練の需要により最大の収益源となっています。ソリューション別では、ウェットリースやサブスクリプションモデルにより、オペレーターがLevel-Dデバイスを所有せずに利用できるため、サービス部門が7.95%のCAGRで最も速く成長しています。地域別では、アジア太平洋地域が防衛近代化と民間航空の拡大に支えられ、6.28%のCAGRで最も急速に拡大すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* NATOおよびインド太平洋地域の近代化プログラムにより、LVC(Live, Virtual, and Constructive)ネットワーキングが義務付けられています。

* EASA/FAAの証拠に基づく訓練(EBT)規則により、Level-Dシミュレーターの訓練時間がさらに必要とされています。

* アジアにおけるUAV(無人航空機)ロジスティクスブームが、低コストのドローンパイロットシミュレーターの需要を高めています。

* 世界の国防省が実地訓練のコストを25%削減することを目標としています。

* デジタルツインおよびAIベースのデブリーフィングツールが、オペレーター訓練シミュレーターに浸透しています。

* 新興市場の航空会社が、サービスとしてのシミュレーター(Sim-as-a-Service)のウェットリースモデルを採用しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* NATO DIS、HLA、およびアジア太平洋地域のFOMアーキテクチャ間の相互運用性のギャップ。

* 高精度サーボモーターとUHDプロジェクターの不足により、ハードウェアのリードタイムが長期化しています。

* 紛争地域の政府が、訓練資金を実弾に再配分しています。

* 高額な設備投資(CAPEX)が、南米やアフリカの小規模な飛行学校の参入を阻んでいます。

* シミュレーターメーカーにとっての主要なサプライチェーンリスクは、高精度サーボモーターとUHDプロジェクターの不足であり、これによりハードウェアのリードタイムが18ヶ月以上に延び、特に小規模ベンダーに影響を与えています。

調査の範囲とセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* プラットフォーム別: 航空機、陸上、海上

* 技術別: LVCシミュレーション、合成環境シミュレーション、ゲーミング/シリアスゲームシミュレーション

* ソリューション別: ハードウェア、ソフトウェア、サービス

* アプリケーション別: 商用パイロットおよび乗員訓練、軍事および防衛訓練、研究開発

* 最終用途産業別: 商用、軍事

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ

調査方法論

本調査は、堅牢な調査方法論に基づいて実施されています。一次調査では、訓練センターのディレクター、防衛調達担当者、航空会社のフリート計画責任者、VR光学エンジンサプライヤーへのインタビューを通じて、利用時間、ハードウェアのリードタイム、VRヘッドセットがドームプロジェクターに取って代わるペースなどの情報が収集されました。二次調査では、FAA、EASAの訓練要件、ICAOのパイロット需要予測、NATOおよびインド太平洋地域の防衛予算、IMOの乗員ガイドライン、UN Comtradeの税関コード、IATAやSAEなどの業界団体のホワイトペーパー、企業の財務報告書、特許情報などが活用されています。

市場規模の算出と予測は、26の主要国におけるパイロット、兵士、甲板士官あたりの義務付けられたシミュレーター訓練時間と、現役の航空機、車両、船舶のフリートを関連付けるトップダウンアプローチで構築され、OEM出荷データやモーションプラットフォームの注文状況などのボトムアップデータで検証されています。グローバルな旅客機納入数、防衛LVC支出、民間パイロットライセンス発行数、VRヘッドセットの平均販売価格(ASP)の下落、12年周期のモーションシステム改修サイクルなどの主要変数が考慮され、2030年までの収益を多変量回帰モデルで予測しています。

すべての推定値は、自動異常スキャン、ピアアナリスト監査、最終承認という3層のレビュープロセスを経ており、モデルは毎年、または重要なイベントが発生した場合にはそれよりも早く再ベンチマークされるため、常に最新のベースラインが提供されます。

競合状況

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(CAE, Inc.、Collins Aerospace、FlightSafety International Inc.、L3Harris Technologies, Inc.、Thales Group、Rheinmetall AGなど多数)も詳細に分析されています。

市場機会と将来展望

未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

このレポートは、透明性の高い調査範囲、最新の変数、頻繁な更新を組み合わせることで、意思決定者が予算編成、調達、戦略的計画に信頼できる、バランスの取れた検証可能なベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NATOおよびインド太平洋の近代化プログラムがLVCネットワーキングを義務化

- 4.2.2 EASA/FAAの根拠に基づく訓練規則により、より多くのレベルDシミュレーター時間が必要に

- 4.2.3 アジアのUAVロジスティクスブームが低コストのドローンパイロットシミュレーターの需要を高める

- 4.2.4 世界の国防省が実地訓練で25%のコスト削減を目標に

- 4.2.5 デジタルツインおよびAIベースのデブリーフィングツールがオペレーター訓練シミュレーターに浸透

- 4.2.6 新興市場の航空会社がウェットリースによるシミュレーター・アズ・ア・サービスモデルを採用

-

4.3 市場の阻害要因

- 4.3.1 NATO DIS、HLA、およびアジア太平洋FOMアーキテクチャ間の相互運用性のギャップ

- 4.3.2 精密サーボモーターとUHDプロジェクターの不足がハードウェアのリードタイムを長期化

- 4.3.3 紛争地域の政府が訓練資金を実弾に再配分

- 4.3.4 高い設備投資が南米およびアフリカの小規模飛行学校の妨げに

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 航空

- 5.1.2 陸上

- 5.1.3 海上

-

5.2 手法別

- 5.2.1 ライブ、バーチャル、およびコンストラクティブ (LVC) シミュレーション

- 5.2.2 合成環境シミュレーション

- 5.2.3 ゲーミング/シリアスゲームシミュレーション

-

5.3 ソリューション別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 用途別

- 5.4.1 民間パイロットおよび乗務員訓練

- 5.4.2 軍事および防衛訓練

- 5.4.3 研究および試験/研究開発

-

5.5 最終用途産業別

- 5.5.1 商業

- 5.5.2 軍事

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 フランス

- 5.6.3.3 ドイツ

- 5.6.3.4 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CAE, Inc.

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 FlightSafety International Inc.

- 6.4.4 L3Harris Technologies, Inc.

- 6.4.5 タレス・グループ

- 6.4.6 ラインメタルAG

- 6.4.7 コングスベルグ・グルッペンASA

- 6.4.8 BAEシステムズplc

- 6.4.9 ロッキード・マーティン・コーポレーション

- 6.4.10 KNDS N.V.

- 6.4.11 FAAC Incorporated

- 6.4.12 Exail SAS

- 6.4.13 ムーグ・インク

- 6.4.14 シーメンス・デジタルインダストリーズ (シーメンスAG)

- 6.4.15 フラスカ・インターナショナル・インク

- 6.4.16 パシフィック・シミュレーターズ 2010 Ltd.

- 6.4.17 インドラ・システマス, S.A.

- 6.4.18 TRU シミュレーション + トレーニング Inc.

- 6.4.19 ゼン・テクノロジーズ・リミテッド

- 6.4.20 モーション・システムズ

- 6.4.21 ハベルサン A.S.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シミュレーターとは、現実のシステム、プロセス、または環境の挙動を模倣し、再現するための装置やソフトウェアを指します。これは、実際のシステムを使用することなく、その動作を体験、訓練、テスト、または分析することを可能にするものであり、安全性、コスト、時間、あるいは物理的な制約といった様々な理由から導入されます。例えば、危険な状況での訓練や、高価な実機を損傷させるリスクを伴う操作の習得、あるいはまだ存在しないシステムの設計検証などにおいて、シミュレーターは極めて重要な役割を果たします。その本質は、現実世界のリスクやコストを仮想空間に置き換え、効率的かつ安全な学習や検証の機会を提供することにあります。

シミュレーターには多種多様な種類が存在します。まず、物理的な動きや感覚を伴う「物理シミュレーター」があります。これは、航空機の操縦訓練に用いられるフライトシミュレーターや、自動車の運転技術を磨くためのドライビングシミュレーターなどが代表的で、モーションプラットフォームによって実際の動きやGフォースを再現し、高い没入感を提供します。次に、完全にソフトウェア上で動作する「ソフトウェアシミュレーター」があります。これは、電子回路の動作検証、ネットワークのトラフィック分析、あるいは複雑な化学反応の予測など、目に見えないプロセスやシステムの挙動をモデル化し、分析するために用いられます。また、用途によって分類することもでき、特定のスキル習得を目的とした「訓練シミュレーター」(医療手術シミュレーター、重機操作シミュレーターなど)、製品の設計や開発段階での検証を行う「設計・開発シミュレーター」(自動車の衝突シミュレーション、建築物の耐震シミュレーションなど)、科学的な研究や現象解明のための「研究シミュレーター」(気候変動モデル、経済モデルなど)、そして娯楽を目的とした「エンターテイメントシミュレーター」(レースゲーム、アトラクションなど)などがあります。近年では、VR(仮想現実)やAR(拡張現実)技術を活用したシミュレーターも普及し、よりリアルでインタラクティブな体験が可能になっています。

シミュレーターの用途は非常に広範にわたります。最も一般的なのは「訓練と教育」の分野です。パイロット、医師、消防士、警察官、重機オペレーターなど、高度な専門スキルを要する職種において、シミュレーターは安全かつ効率的な訓練環境を提供します。これにより、実機や実環境での訓練に伴うリスクやコストを大幅に削減し、繰り返し練習することで習熟度を高めることができます。次に、「研究開発」の分野では、新製品の設計検証、プロトタイプのテスト、性能評価などに活用されます。例えば、自動車開発においては、様々な走行条件や衝突シナリオをシミュレーションすることで、設計の最適化や安全性の向上に貢献しています。また、「安全性とリスク管理」の観点からも重要です。災害発生時の避難訓練や緊急対応のシミュレーション、原子力発電所などのプラント運転訓練など、現実では再現が困難または危険な状況を仮想的に体験することで、危機管理能力の向上を図ります。さらに、「プロセス最適化」の分野では、製造ラインの効率化、物流システムの改善、サプライチェーンの最適化など、ビジネスプロセスのボトルネック特定や改善策の検討に利用されます。医療分野では、手術手技の習得だけでなく、リハビリテーションや医療機器の開発にもシミュレーターが活用されています。防衛分野においても、兵士の訓練やミッションリハーサルに不可欠なツールとなっています。

シミュレーターの進化を支える関連技術も多岐にわたります。まず、没入感を高める上で不可欠なのが「VR(仮想現実)、AR(拡張現実)、MR(複合現実)」といったXR技術です。これにより、ユーザーは仮想空間に完全に没入したり、現実世界に仮想情報を重ね合わせたりして、よりリアルな体験を得ることができます。次に、「AI(人工知能)と機械学習(ML)」は、シミュレーション内のNPC(非プレイヤーキャラクター)の行動をより現実に近づけたり、訓練者のパフォーマンスを分析して個別最適化されたフィードバックを提供したり、あるいは複雑なシステムの挙動を予測したりするために活用されます。また、大規模かつ複雑なシミュレーションをリアルタイムで実行するためには、「高性能コンピューティング(HPC)」が不可欠です。これにより、物理演算やグラフィックレンダリングの精度が向上します。「クラウドコンピューティング」は、シミュレーション環境のスケーラビリティを高め、遠隔地からのアクセスや共同作業を可能にし、初期投資の削減にも寄与します。「IoT(モノのインターネット)」は、現実世界のセンサーデータを取り込み、シミュレーションの精度を向上させたり、デジタルツインの構築を可能にしたりします。さらに、触覚や力覚を再現する「ハプティクス技術」や「フォースフィードバック技術」は、よりリアルな操作感を提供し、3Dグラフィックスやレンダリング技術は視覚的なリアリズムを追求します。シミュレーション結果から有益な知見を引き出すためには、「ビッグデータ分析」も重要な役割を果たします。

シミュレーター市場は、近年著しい成長を遂げています。その背景には、効率的かつ安全な訓練への需要の高まり、システムの複雑化、コスト削減圧力、そしてVR/AR、AI、クラウドといった基盤技術の急速な進歩があります。特に、実機訓練のコストやリスクが高い航空、防衛、医療、重工業といった分野では、シミュレーターの導入が不可欠な投資と見なされています。市場の主要なトレンドとしては、物理的なシミュレーターからソフトウェアベース、クラウドベースのソリューションへの移行が進んでいる点が挙げられます。これにより、より多くの企業や教育機関がシミュレーション技術にアクセスできるようになっています。また、AIとの統合により、シミュレーターは単なる再現装置から、学習者の能力や進捗に合わせて訓練内容を最適化する「スマートな訓練システム」へと進化しています。デジタルツインの概念も市場を牽引しており、物理的な資産のリアルタイムな仮想レプリカを作成することで、予測保全や運用最適化に貢献しています。一方で、高度な物理シミュレーターは依然として高額な初期投資が必要であり、継続的なアップデートやメンテナンスが求められること、また、シミュレーションデータのセキュリティ確保といった課題も存在します。新型コロナウイルス感染症のパンデミックは、リモートでの訓練や仮想ソリューションの導入を加速させ、シミュレーター市場の成長をさらに後押ししました。

将来の展望として、シミュレーターはさらなる進化を遂げ、社会の様々な側面でその存在感を増していくでしょう。まず、技術の進歩により、シミュレーションの「リアリズムと忠実度」は飛躍的に向上すると考えられます。より正確な物理演算、より自然なAIの挙動、そしてより精細なグラフィック表現が可能になり、現実と区別がつかないほどの没入感を提供するようになるでしょう。次に、シミュレーターは「ユビキタスな存在」となり、設計、運用、保守といったあらゆるワークフローに不可欠なツールとして組み込まれていくと予想されます。特に、AIを活用した「パーソナライズされた適応型訓練」は、個々の学習者の特性や進捗に合わせて最適な訓練プログラムを自動生成し、より効率的で効果的なスキル習得を可能にします。また、「デジタルツイン」の概念は、製造業や都市計画、インフラ管理など、より広範な分野で実用化が進み、物理世界と仮想世界がリアルタイムで連携することで、予測分析や最適化が高度化されるでしょう。クラウドベースのプラットフォームの普及により、高度なシミュレーション技術が中小企業にも「民主化」され、イノベーションの加速に貢献すると期待されています。一方で、AIが生成するシミュレーションの倫理的側面や、個人データのプライバシー保護といった課題への対応も重要になります。将来的には、宇宙探査、スマートシティの設計、気候変動のより精密なモデリングなど、新たな応用分野が次々と開拓され、シミュレーターは人類が直面する複雑な課題を解決するための強力なツールとして、その価値を一層高めていくことでしょう。