シングルセルゲノムシーケンシング市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

シングルセルゲノムシーケンシング市場レポートは、製品タイプ(試薬・消耗品など)、シーケンシング技術(ショートリードNGS、ロングリードなど)、ワークフロー段階(シングルセル分離・分画など)、アプリケーション(腫瘍学など)、エンドユーザー(学術・研究機関など)、および地域(北米など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シングルセルゲノムシーケンシング市場の概要

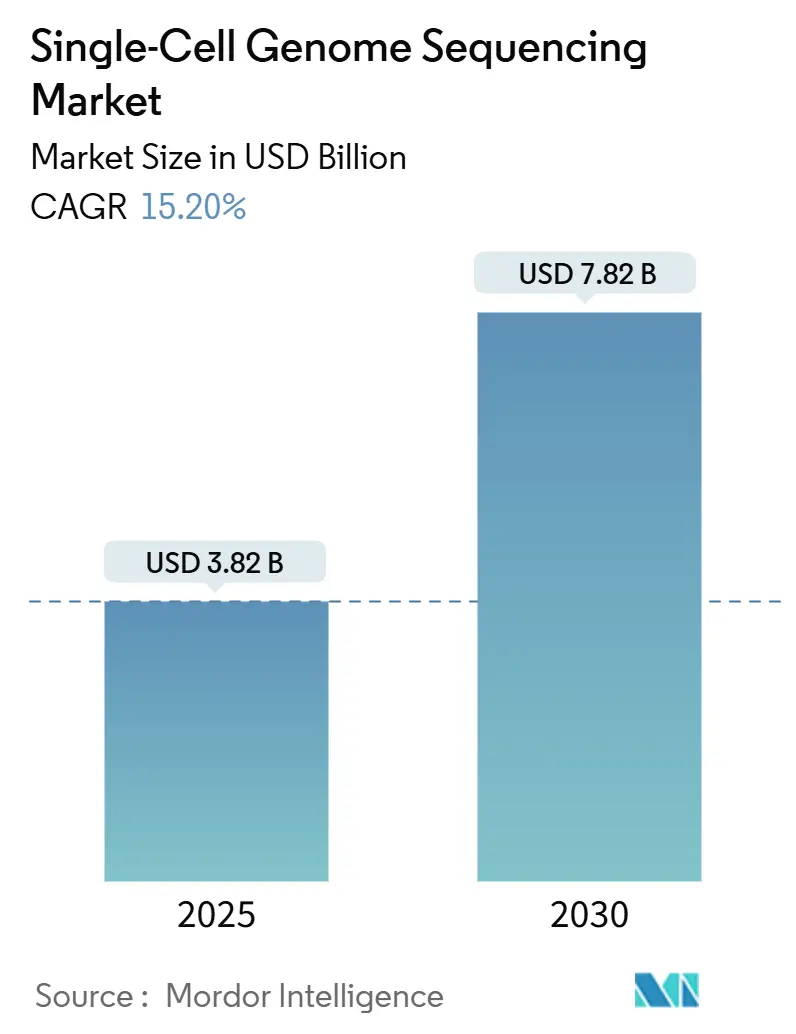

シングルセルゲノムシーケンシング市場は、2025年には38.2億米ドルと評価され、2030年までに78.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は15.2%です。この市場の成長は、精密腫瘍学ワークフローの急速な拡大、塩基あたりのシーケンシング価格の急落、およびデータ品質を臨床グレードのベンチマークに引き上げる化学的改良によって推進されています。消耗品は、独自のマイクロ流体カートリッジやバーコード付きライブラリキットが実行ごとに再注文されるため、需要が安定しています。一方、機器カテゴリーは、ベンチトップ型ロングリードシステムが中規模ラボの参入障壁を下げているため、設備投資の更新が期待されています。規制面でも、米国食品医薬品局(FDA)が2024年にゲノム編集細胞治療の特性評価に直交シングルセルアッセイを推奨するガイダンスを発表するなど、市場を後押ししています。競争上の優位性は、分離、増幅、シーケンシング、バイオインフォマティクスを単一の請求書で提供し、病院ラボの調達サイクルを短縮するエンドツーエンドのワークフロー所有にかかっています。

主要プレイヤーは、QIAGEN、Illumina, Inc.、F. Hoffmann-La Roche Ltd.、ThermoFisher Scientific, Inc.、Standard BioTools (Fluidigm) などです。市場集中度は中程度です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要なレポートのポイント

* 製品タイプ別: 試薬および消耗品が2024年の市場シェアの45.24%を占め、機器は2030年までに17.34%のCAGRで成長すると予測されています。

* シーケンシング技術別: ショートリードプラットフォームが2024年の市場規模の67.35%を維持しましたが、ロングリード方式は予測期間中に18.23%のCAGRで進展しています。

* ワークフロー段階別: ゲノム解析とデータ解釈が2024年の収益の68.73%を占め、2030年まで17.68%のCAGRで成長しています。

* アプリケーション別: 腫瘍学が2024年に39.55%の収益シェアでリードし、免疫学および感染症は2030年まで18.46%のCAGRで拡大すると予測されています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業は2030年まで17.61%のCAGRを記録し、学術機関の増分支出を上回ると予測されています。

* 地域別: 北米が2024年に44.11%の地理的シェアを占めましたが、アジア太平洋地域は2025年から2030年の間に17.09%のCAGRで最も速く成長する見込みです。

市場のトレンドと洞察(推進要因)

* 精密腫瘍学および微小残存病変(MRD)ワークフローの成長: MRDアッセイは、バルクシーケンシングでは達成できない0.01%未満の頻度で悪性クローンを検出するために、細胞レベルのバリアントコールを使用しています。Dana-Farber Cancer InstituteやMemorial Sloan Ketteringなどの機関がChromiumプラットフォームを導入し、臨床的有用性を示しています。2024年10月のFDAによるOncomine Dxパネルの追加承認は、コンパニオン診断におけるシングルセルデータの正当性を確立し、保険償還と製薬試験での採用を加速させています。MRDの早期検出は、再発関連コストを削減し、腫瘍薬開発期間を短縮するため、市場での支出を強化しています。

* シングルセルWGA化学の進歩によるデータ品質の向上: 過去にはアレルドロップアウトやGCバイアスが臨床応用を制限していましたが、Takara Bioの2024年のPicoPLEXアップデートは30倍の深度で95%以上のゲノムカバレッジを達成し、バルク法との忠実度のギャップを縮めました。BioSkrybのプライマリーテンプレート指向増幅は、従来のMDAキットと比較して誤った構造コールを60%削減しました。規制当局は現在、提出書類で均一性指標を参照しており、低バイアス化学を文書化したサプライヤーを優遇することで、市場をさらに活性化させています。

* シーケンシングコストの低下とハイスループットプラットフォームの利用可能性: NHGRIは、2024年に全ゲノムシーケンシングの価格が600米ドルを下回ったことを追跡しています。IlluminaのNovaSeq X Plusは、1ランあたり16テラベースを1ギガベースあたり2.40米ドルで処理できます。PacBioの169,000米ドルのVegaベンチトップシステムやOxford Nanoporeの345米ドル未満のPromethION Plusゲノムターゲットは、ロングリードシーケンシングを病院の予算内で利用可能にしています。価格の低下は、エリートなコア施設を超えて市場を拡大しています。

* 細胞アトラスおよびバイオバンクイニシアチブの拡大: Human Cell Atlasは2024年に1350万の参照プロファイルを公開し、研究者に比較分析のためのベースラインバリアントマップを提供しました。Tabula Sapiensは24の臓器にわたる50万のシングルセルゲノムをカタログ化し、組織特異的な変異シグネチャを明らかにしました。英国、日本、韓国の国立バイオバンクは現在、新しいサンプルがシングルセル対応であることを保証しており、限界研究コストを削減し、市場を推進しています。

市場のトレンドと洞察(抑制要因)

* サンプルあたりおよび機器の高コスト: サンプルあたりの費用は500米ドルから2,000米ドルに及び、主力シーケンサーは100万米ドルで販売されており、小規模なセンターの導入を妨げています。独自のカートリッジ設計のため消耗品は依然として高価であり、クラウドバイオインフォマティクスはサンプルあたり50米ドルから150米ドルを追加します。コストは短期的に市場の足かせとなっています。

* 複雑なバイオインフォマティクスとストレージの負担: 30倍のカバレッジを持つ各シングルセルゲノムは最大120ギガバイトのデータを生成します。Seuratのようなオープンソースパイプラインには希少な専門知識が必要であり、EUのデータ主権規則は経済的なクラウドソリューションを阻害しています。AWSのRainbowパイプラインは2024年に分析コストを120米ドル未満に削減しましたが、国境を越えたデータ転送の制約が普遍的な採用を妨げています。

セグメント分析

* 製品タイプ別: 消耗品が収益を支え、機器は設備投資の更新期に

試薬および消耗品は2024年の収益の45.24%を占め、市場におけるその反復的な性質を強調しています。独自のマイクロ流体カートリッジは、すべての実験をベンダー固有のキットに結び付け、機器の導入が成熟しても予測可能な再注文サイクルを生み出します。機器は17.34%のCAGRで成長すると予測されており、これは169,000米ドルのVegaのようなベンチトップ型ロングリードシステムが、中規模の機関がコア施設の時間を予約するのではなく、購入することを可能にするためです。設置ベースの拡大は、特に初期のNovaSeqユニットが減価償却に近づいている北米で、交換の波を引き起こしています。Takara BioやQIAGENからのユニバーサルライブラリキットは消耗品のロックインを緩和することを目指していますが、統合型ベンダーはリースファイナンスやバンドルされた試薬を通じてシェアを守っています。ソフトウェアサブスクリプションは、永続ライセンスではなくサンプルあたりの料金を通じてバイオインフォマティクスを収益化し、収益をスループットと連携させ、市場全体の長期的なキャッシュフローの可視性をサポートしています。

* シーケンシング技術別: ショートリードの優位性にロングリードが挑戦

ショートリードプラットフォームは、NovaSeqとNextSeqの経済性により、2024年に市場シェアの67.35%を占めました。ロングリードの18.23%のCAGRでの成長は、ショートリードでは複雑なアセンブリなしには達成できない構造変異検出とハプロタイプフェージングの能力によって推進されています。Oxford NanoporeのPromethION Plusは345米ドル未満のゲノムを約束し、ターゲットキャプチャ法は全ゲノム増幅を排除し、出生前遺伝学や腫瘍学のデータ忠実度を向上させています。規制の枠組みはロングリードに対してまだ進化中ですが、初期の臨床検証は、シングルセルゲノムシーケンシング業界内での置き換えの可能性が高まっていることを示唆しています。

* ワークフロー段階別: データ解釈が最大の価値を獲得

ゲノム解析とデータ解釈は2024年に68.73%の収益を占め、利益の中核であり続けるでしょう。AWS Rainbowのようなクラウドパイプラインは計算コストを削減しますが、検証済みの臨床ソフトウェアは偽陽性率を低下させるためにプレミアム価格を引き付けます。特許の期限切れに伴い、パーティショニングツールはコモディティ化し、スタンドアロンのカートリッジベンダーの利益率を侵食しています。BioSkrybのPTDプロトコルなどの全ゲノム増幅における化学的ブレークスルーは、より高い信頼性のバリアントコールに直接つながり、対応可能な臨床ニッチを拡大しています。これらのダイナミクスは、シングルセルゲノムシーケンシング市場における収益性を定義する高価値の解釈層を集合的に支えています。

* アプリケーション別: 腫瘍学がリードし、免疫学が加速

腫瘍学は、MRD検出とクローン進化追跡に牽引され、2024年に39.55%の収益シェアを維持しました。免疫学は、ワクチン設計や宿主-病原体研究でシングルセル免疫プロファイリングが注目を集めるにつれて、18.46%のCAGRで成長する態勢が整っています。出生前および胚遺伝学は、侵襲的な親のサンプリングなしにハプロタイプフェージングのためにロングリードを活用し、サンプルあたりのプレミアム価格を提供し、このニッチにおける市場規模全体を拡大しています。神経学研究は、参照アトラスのおかげで着実に拡大していますが、生検の制約により臨床採用は制限されています。メタゲノミクスは、培養が失敗した場合に抗生物質を選択するために細胞レベルのゲノムを使用する精密感染管理ツールとして浮上しています。Centers for Medicare and Medicaid Servicesは2024年に特定のシングルセル腫瘍学アッセイへのカバレッジを拡大し、拡大のための償還基盤を強化しました。

* エンドユーザー別: CGTワークフローにシングルセルQCが組み込まれ、製薬が学術機関を上回る

学術機関は2024年に54.22%のシェアを維持しましたが、製薬およびバイオテクノロジーユーザーは、FDAの推奨により遺伝子編集療法に直交シングルセルQCが組み込まれることで、17.61%のCAGRでより速く成長するでしょう。CROとCMOは、バッチリリースをスケールアップするために自動化されたトリオミクス調製を採用し、ベンダーの設置ベースを強化しています。病院はバイオインフォマティクススタッフが不足しているため慎重に進んでいますが、Dana-Farberのような主要センターは実現可能性を証明しています。ランニングコストの低下とクラウドパイプラインが障壁を下げ、予測期間中に市場の臨床部分を拡大するはずです。

地域分析

* 北米: 2024年には収益の44.11%を占め、NIHの資金提供と初期の臨床MRD導入から恩恵を受けています。米国FDAによる2024年10月のOncomine Dx内でのシングルセルバリアントコールの承認は、診断技術としての正当性を確立し、病院の調達を刺激しました。輸出規制は部品不足のリスクがありますが、現地の製造能力が深刻な混乱を緩和しています。

* ヨーロッパ: Human Cell Atlasのような国境を越えたコンソーシアムを活用して参照データセットを共有していますが、GDPRは経済的なクラウドストレージを妨げています。アムステルダムUMCやシャリテ病院での空間オミクス採用はイノベーションを強調していますが、オンプレミス計算への投資が展開を遅らせています。

* アジア太平洋: 17.09%のCAGRで最も急速に成長している地域であり、中国の地方精密医療予算と日本の製薬会社が細胞治療ラインにシングルセルQCを組み込んでいることに牽引されています。エンティティリストの制限は中国の購入者にとって課題であり、MGI Techによる国内機器開発の加速を促しています。

* 中東およびアフリカ、ラテンアメリカ: 中東諸国ではゲノミクスセンターへのソブリンウェルスファンドの資金提供に依存しており、ラテンアメリカの成長は通貨に敏感なままです。ブラジルの国立バイオバンクは2024年にシングルセルプロトコルを統合し、サンプル資産の将来性を確保し、地域全体の市場へのアクセスを広げています。

競争環境

Illumina、10xGenomics、BD Biosciences、Thermo Fisher Scientific、Bio-Rad Laboratories、Fluidigm (現Standard BioTools)、Takara Bio、QIAGEN、NanoString Technologies、Parse Biosciencesなどが主要なプレーヤーとして市場を牽引しています。これらの企業は、シングルセルシーケンス、フローサイトメトリー、空間オミクス、データ解析ソリューションなど、幅広い製品とサービスを提供し、研究者や臨床医のニーズに応えています。

市場の動向としては、技術革新が急速に進んでおり、より高感度でハイスループットな解析が可能になることで、シングルセル解析の適用範囲が拡大しています。特に、空間オミクス技術の進化は、細胞の多様性をその組織内での位置情報と関連付けて理解することを可能にし、がん研究、神経科学、発生生物学などの分野で新たな発見を促進しています。また、AIと機械学習の統合により、複雑なシングルセルデータセットからの洞察抽出が効率化され、バイオインフォマティクスツールの重要性が増しています。

課題としては、データの標準化、大規模データセットの管理と解析、そして高コストが挙げられます。特に、臨床応用への移行には、規制当局の承認、コスト効率の改善、そして標準化されたプロトコルの確立が不可欠です。しかし、これらの課題にもかかわらず、シングルセル解析市場は、個別化医療、創薬、疾患診断におけるその計り知れない可能性により、今後も力強い成長を続けると予測されます。

このレポートは、シングルセルゲノムシーケンシング市場に関する詳細な分析を提供しています。シングルセルゲノムシーケンシングとは、単一細胞を分離し、全ゲノム増幅(WGA)を行い、シーケンシングライブラリを構築した後、次世代シーケンサーを用いてDNAをシーケンシングするプロセスを指します。

市場規模と成長予測:

2025年におけるシングルセルゲノムシーケンシング市場規模は38.2億米ドルに達すると推定されています。2025年から2030年にかけて、市場は年平均成長率(CAGR)15.2%で成長すると予測されており、特にアジア太平洋地域は中国や日本における精密医療への投資により、17.09%のCAGRで最も急速に拡大すると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 精密腫瘍学および微小残存病変(MRD)ワークフローでの利用拡大。

* シングルセルWGA化学における進歩によるデータ品質の向上。

* シーケンシングコストの低下とハイスループットプラットフォームの利用可能性の拡大。

* セルアトラスおよびバイオバンクイニシアチブの拡大。

* CGTワークフローおよびトランスレーショナルリサーチにおけるTri-Omicsの採用増加。

* ターゲットロングリードシングルセルプロトコルの進歩。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* サンプルあたりのコスト(500~2,000米ドル)および機器コスト(100万米ドル以上)が高いこと。

* 複雑なバイオインフォマティクスとデータストレージの負担。

* 輸出/調達制限によるプラットフォームの制約。

* 知的財産(IP)障壁とライセンス制約。

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 試薬・消耗品、機器、ソフトウェア・サービス。

* シーケンシング技術/プラットフォーム別: ショートリードNGS、ロングリード、PCR、マイクロアレイ、その他の実現技術。特にロングリード技術は、シングルセル解像度で構造変異やフェーズドハプロタイプを解決できるため、18.23%のCAGRで成長が加速しています。

* ワークフロー段階別: シングルセル分離・分画、全ゲノム増幅(WGA)・ライブラリ調製、ゲノム解析・データ解釈。

* アプリケーション別: 腫瘍学、免疫学・感染症、出生前/胚遺伝学・生殖医療、神経学・体細胞モザイク現象、微生物学・メタゲノミクス。このうち、免疫学・感染症アプリケーションは2030年までに18.46%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 学術・研究機関、製薬・バイオテクノロジー企業、病院・診断ラボ。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国。

競争環境と今後の展望:

レポートでは、市場集中度、市場シェア分析、Agilent Technologies、Illumina、Oxford Nanopore Technologies、Thermo Fisher Scientificなど主要企業のプロファイルも提供し、競争環境を詳細に分析しています。また、市場の機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 精密腫瘍学および微小残存病変(MRD)ワークフローの使用の増加

- 4.2.2 シングルセルWGA化学の進歩によるデータ品質の向上

- 4.2.3 シーケンスコストの低下とハイスループットプラットフォームの利用可能性

- 4.2.4 細胞アトラスおよびバイオバンクイニシアチブの拡大

- 4.2.5 CGTワークフローおよびトランスレーショナルリサーチにおけるトライオミクス採用の増加

- 4.2.6 ターゲットロングリードシングルセルプロトコルの進歩

-

4.3 市場の阻害要因

- 4.3.1 サンプルあたりおよび機器の高コスト

- 4.3.2 複雑なバイオインフォマティクスとストレージの負担

- 4.3.3 輸出/調達制限によるプラットフォームの制約

- 4.3.4 知的財産障壁とライセンス制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、米ドル)

-

5.1 製品タイプ別

- 5.1.1 試薬・消耗品

- 5.1.2 機器

- 5.1.3 ソフトウェア・サービス

-

5.2 シーケンス技術/プラットフォーム別

- 5.2.1 ショートリードNGS

- 5.2.2 ロングリード

- 5.2.3 PCR

- 5.2.4 マイクロアレイ

- 5.2.5 その他の実現技術

-

5.3 ワークフロー段階別

- 5.3.1 シングルセル分離・分画

- 5.3.2 全ゲノム増幅(WGA)およびライブラリ調製

- 5.3.3 ゲノム解析・データ解釈

-

5.4 用途別

- 5.4.1 腫瘍学

- 5.4.2 免疫学・感染症

- 5.4.3 出生前/胚遺伝学・生殖医療

- 5.4.4 神経学・体細胞モザイク現象

- 5.4.5 微生物学・メタゲノミクス

-

5.5 エンドユーザー別

- 5.5.1 学術・研究機関

- 5.5.2 製薬・バイオテクノロジー企業

- 5.5.3 病院・診断検査室

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク&シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Agilent Technologies

- 6.3.2 BGI Americas

- 6.3.3 BGI Group

- 6.3.4 Bio-Rad Laboratories

- 6.3.5 BioSkryb Genomics

- 6.3.6 CD Genomics

- 6.3.7 Danaher

- 6.3.8 F. Hoffmann-La Roche AG

- 6.3.9 Illumina

- 6.3.10 MGI Tech

- 6.3.11 Mission Bio

- 6.3.12 Novogene

- 6.3.13 Oxford Nanopore Technologies

- 6.3.14 PacBio (Pacific Biosciences)

- 6.3.15 Psomagen

- 6.3.16 QIAGEN

- 6.3.17 Silicon Biosystems (Ampli1)

- 6.3.18 Standard BioTools (Fluidigm)

- 6.3.19 Takara Bio

- 6.3.20 Thermo Fisher Scientific

- 6.3.21 Yikon Genomics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

シングルセルゲノムシーケンシングは、個々の細胞からゲノムDNAを抽出し、その塩基配列を決定する革新的な技術です。従来のバルクシーケンシングが数千から数百万個の細胞集団の平均的なゲノム情報を解析するのに対し、この技術は細胞一つ一つの遺伝子情報を詳細に解明することを可能にします。これにより、細胞集団内に存在する多様性、すなわち細胞間の遺伝子変異やコピー数変化、構造変化といった異質性を高解像度で捉えることができ、これまで見過ごされてきた希少な細胞集団や、疾患の発生・進行における細胞レベルでのメカニズム解明に大きく貢献しています。特に、がんの不均一性、発生生物学における細胞の分化経路、神経科学における脳細胞の多様性など、多岐にわたる生命現象の理解を深める上で不可欠なツールとなっています。

シングルセルゲノムシーケンシングにはいくつかの種類があります。最も基本的なアプローチは、個々の細胞から全ゲノムをシーケンスする「シングルセル全ゲノムシーケンシング(scWGS)」です。これは、細胞内のすべての遺伝子情報を網羅的に解析することを目的としますが、単一細胞由来の微量なDNAを増幅する際に生じるバイアスや、ゲノムの網羅性の課題が伴います。この課題を克服するため、特定の遺伝子領域やエクソームのみをターゲットとする「シングルセルターゲットシーケンシング」も利用されます。また、近年ではゲノム情報だけでなく、単一細胞レベルでの遺伝子発現(トランスクリプトーム)、エピゲノム(DNAメチル化、ヒストン修飾)、プロテオームなど、複数のオミクス情報を同時に解析する「シングルセルマルチオミクス解析」が注目されています。これにより、細胞の機能状態や制御メカニズムをより包括的に理解することが可能になります。具体的な技術としては、MDA(Multiple Displacement Amplification)などのDNA増幅法を用いた手法や、マイクロ流体デバイスや液滴ベースの技術(例:10x Genomics Chromiumシステム)を用いて、ハイスループットで多数の単一細胞を分離・処理し、シーケンスライブラリを調製するプラットフォームが広く利用されています。

この技術の用途は非常に広範です。医療分野では、がん研究において、腫瘍内の細胞の不均一性、薬剤耐性クローンの出現、転移メカニズムの解明に不可欠です。これにより、個別化医療の実現に向けた新たな診断法や治療法の開発が期待されています。発生生物学では、受精卵から個体が形成される過程における細胞の分化経路や細胞系譜の追跡、組織形成のメカニズム解明に貢献します。神経科学では、脳内の多様な神経細胞の種類とその機能、アルツハイマー病やパーキンソン病といった神経変性疾患における細胞レベルでの変化の特定に役立ちます。免疫学では、免疫細胞の多様性、感染症や自己免疫疾患における免疫応答の解明に利用されます。さらに、感染症研究における宿主と病原体の相互作用、創薬研究における新規ターゲットの探索や薬剤応答性の評価など、基礎研究から応用研究まで多岐にわたる分野でその価値が認識されています。

シングルセルゲノムシーケンシングを支える関連技術も多岐にわたります。まず、単一細胞を正確に分離する技術が不可欠であり、フローサイトメトリー(FACS)、マイクロ流体デバイス、レーザーマイクロダイセクションなどが用いられます。次に、単一細胞から得られる極微量のDNAをシーケンス可能な量まで増幅する技術が重要であり、MDAやPCRベースの増幅法が開発されていますが、増幅バイアスの低減が常に課題となります。増幅されたDNAは、次世代シーケンサー(NGS)を用いて高速かつ大量に塩基配列が決定されます。そして、最も重要な要素の一つがバイオインフォマティクスと計算生物学です。単一細胞由来のデータはノイズが多く、複雑であるため、高度なアルゴリズムと統計手法を用いて、データの品質管理、変異解析、細胞クラスタリング、細胞間相互作用の推定、データ可視化などが行われます。また、前述のシングルセルマルチオミクス解析の進展に伴い、異なるオミクスデータを統合的に解析する技術も発展しています。

市場背景としては、シングルセル解析市場は近年急速な成長を遂げています。生命科学研究における高解像度解析への需要の高まり、次世代シーケンシング技術の進歩とコスト低下、そして個別化医療への期待が市場拡大の主要な推進力となっています。主要なプレイヤーとしては、シングルセル解析プラットフォームを提供する10x Genomics、Fluidigm、Bio-Rad、そしてシーケンシング機器を提供するIlluminaなどが挙げられます。特に10x Genomicsは、シングルセルRNAシーケンシングとマルチオミクス解析の分野で市場をリードしています。市場は、研究機関や製薬企業からの投資が活発であり、自動化されたハイスループットシステムや、より簡便なデータ解析ソリューションの開発に力が注がれています。一方で、単一細胞解析のコスト、データ解析の複雑さ、標準化の課題、そして倫理的な側面も、市場の成長における考慮事項となっています。

将来展望として、シングルセルゲノムシーケンシングはさらなる進化を遂げると予想されます。技術的には、より高精度でバイアスの少ないDNA増幅法の開発、シーケンシングコストのさらなる低減、そしてハイスループット化が進むことで、より多くの研究者や臨床医がこの技術を利用できるようになるでしょう。また、単一細胞解析と空間的トランスクリプトミクスやプロテオミクスといった空間解析技術との統合が進み、細胞の遺伝子情報とその組織内での位置関係や相互作用を同時に解析する「空間的シングルセルゲノムシーケンシング」のような新たなアプローチが発展する可能性があります。臨床応用においては、がんの早期診断、治療効果のモニタリング、薬剤耐性予測、遺伝性疾患の診断など、個別化医療の実現に向けた重要なツールとなることが期待されます。AIや機械学習の進化は、膨大な単一細胞データの解析を加速させ、新たな生物学的知見の発見や疾患予測モデルの構築に貢献するでしょう。しかし、データプライバシーや遺伝子情報の倫理的な取り扱いに関する議論も深まり、技術の進歩と並行して社会的な枠組みの整備が求められます。シングルセルゲノムシーケンシングは、生命科学と医療の未来を大きく変革する可能性を秘めた、極めて重要な技術分野として、今後も発展し続けることでしょう。