単一要素認証システム市場:市場規模・シェア分析、成長トレンド・予測 (2026-2031年)

シングルファクタ認証システム市場レポートは、コンポーネント(ハードウェアトークン、ソフトウェアおよびサービス)、認証方法(パスワード/知識ベース、SMS/EメールOTPなど)、展開モデル(オンプレミス、クラウド)、エンドユーザー産業(銀行・金融サービス・保険、ヘルスケアなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シングルファクター認証システム市場の概要

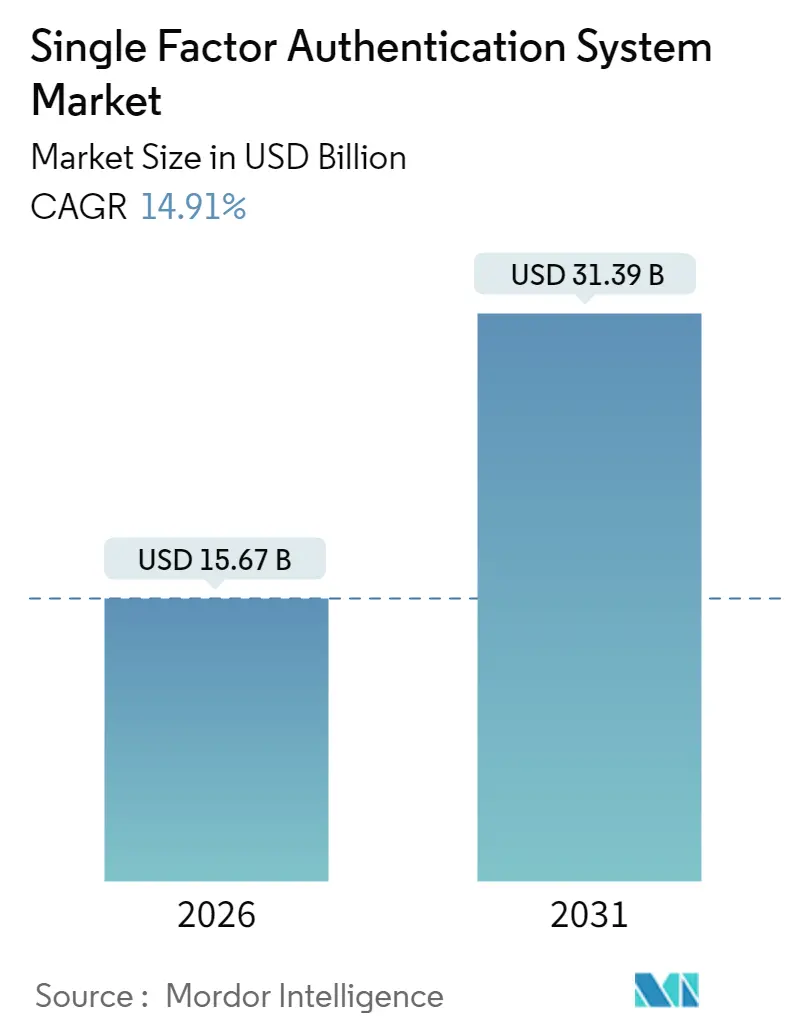

Mordor Intelligenceのレポートによると、シングルファクター認証システム市場は、2026年には156.7億米ドルと推定され、2025年の136.4億米ドルから成長し、2031年には313.9億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は14.91%と見込まれており、特にアジア太平洋地域が最も急速に成長し、北米が最大の市場を維持すると予測されています。市場の集中度は中程度です。

市場の推進要因とトレンド

市場の成長は、主に以下の要因によって推進されています。

1. SaaSワークロードに対する認証情報フィッシング攻撃の急増: Microsoftの2024年のデータによると、クラウドサインインに対する中間者攻撃が前年比で3倍に増加しており、企業はフィッシング耐性のあるシングルファクター認証(ハードウェアキーやデバイスに紐づく生体認証など)への移行を加速しています。FIDO2キーの導入はトークンリプレイを排除し、セキュリティ予算の増加につながっています。

2. デジタルバンキングおよびフィンテックエコシステムの拡大: 東南アジアやラテンアメリカにおけるフィンテックの普及は、安全な認証インフラの発展を上回っており、規制当局は強力な顧客認証基準を満たす生体認証シングルファクターソリューションを推奨しています。インドのAadhaarやオーストラリアのDigital Identity Act 2024のような政府主導のデジタルIDフレームワークも、シングルファクタープロトコルを組み込んでいます。

3. 強力な顧客認証に関する規制要件: NISTのSP 800-63-4のドラフトでは、認証の保証レベルが多要素の有無ではなく、認証器の強度と紐付けに依存することが明確にされ、高度なシングルファクター展開がAAL1ユースケースで正当化されています。欧州の規制当局も同様の立場を取り、PSD2監査に影響を与えています。

4. 主要なクラウドIAMスイートによるパスワードレスユーザー体験への移行: Oktaのレポートによると、ITリーダーの61%が1年以内にパスワードレス環境を展開する計画であり、パスキーや生体認証を強化されたシングルファクター方式と見なしています。クラウドIAMベンダーは、リスク分析を組み込み、異常スコアが高い場合にのみステップアップ認証を要求することで、正当なトラフィックの90%でシングルファクター体験を可能にしています。

5. FIDO2ベースのハードウェアセキュリティキーの採用増加: フィッシング耐性のある認証器への需要が高まり、FIDO2ベースのハードウェアセキュリティキーの採用が拡大しています。Yubicoの顧客は、導入後にアカウント乗っ取りが99.9%減少したと報告しており、これはサイバーセキュリティ保険料を支払うCFOにとって魅力的な統計です。

6. IoTデバイス向けにシングルファクターパスを開く通信事業者グレードのSIM認証: IoTデバイス向けに通信事業者グレードのSIM認証が導入され、シングルファクター認証の新たな道が開かれています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. レガシーOTP方式によるユーザーの疲労と摩擦: FIDO Allianceの調査によると、消費者の56%が煩雑なOTPフローに直面するとデジタルサービスを放棄しており、シングルファクター認証全体に対する認識を損なっています。SMS OTPに依存するブランドは、コンバージョン率の低下やSIMスワップ事件に直面し、信頼と収益を損なっています。

2. 半導体市場の変動におけるセキュアエレメントチップのコスト: 2022年から2024年の間にセキュアエレメントの価格が35%上昇し、特定の認証プロセッサのリードタイムが1年を超えるなど、半導体供給の不安定さがハードウェアトークンの導入コストを押し上げています。

3. SMS終端料金とA2Pメッセージング詐欺による損失: SMS OTPの利用は、高額なA2Pメッセージ料金や終端詐欺のリスクを伴い、コストメリットを損なっています。

4. 音声OTPに対するディープフェイクなりすまし技術の出現: 音声OTP市場では、ディープフェイク技術によるなりすましの脅威が新たな懸念事項となっています。

セグメント分析

* コンポーネント別:

* ソフトウェアおよびサービスが2025年に57.74%の市場シェアを占め、企業の既存のクラウドサブスクリプションやDevOpsツールを活用しています。ターンキーAPI、SDK、オーケストレーションダッシュボードを提供し、パスキーや生体認証をSaaSポートフォリオに組み込むことを可能にしています。

* ハードウェアトークンは、FIDO2に牽引され、2031年までに16.08%のCAGRで最も速い成長が予測されています。これは、高保証のユースケースにおいて、より高い単価が正当化されることを示しています。多くの企業は、特権ワークロードにはハードウェアキーを、一般従業員にはデバイスに紐づく生体認証を使用するハイブリッドアーキテクチャを採用しています。

* 認証方法別:

* SMS/EメールOTPが2025年に43.38%の収益シェアを占め、その普遍的なデバイス互換性と最小限のコーディング努力が要因です。しかし、欧州銀行監督機構が支払いにおけるSMS OTPの使用を推奨しないなど、規制上の逆風に直面しており、使用量の減少が予測されます。

* ハードウェアセキュリティキー認証は、2031年までに16.87%のCAGRで最も速い成長を遂げるセグメントです。CISOは、物理デバイスに暗号化された秘密を紐付けるフィッシング耐性のある認証器に予算を割り当てています。

* 生体認証シングルファクターは、モバイルアプリに内在する特性を直接組み込むことで、ハードウェアに関連する配布コストを回避し、中間的な位置を占めています。ハードウェアキーと生体認証は、今後10年以内にOTPを凌駕し、市場を暗号学的に固定された要素へと再構築すると見られています。

* 展開モデル別:

* クラウドが2025年に59.14%の市場シェアを占め、企業がID管理の専門知識をマネージドサービスプロバイダーに委託する傾向を反映しています。クラウド展開は、2031年までに15.86%のCAGRで成長すると予想されています。

* オンプレミスおよびハイブリッド環境は、データレジデンシーに関する法規制や、重要なインフラを保護するエアギャップネットワークが存在する場所で依然として利用されています。しかし、これらの分野でも、管理者はローカルの認証情報ストアをクラウドベースのリスクエンジンに接続する傾向があり、クラウドの影響力をさらに強化しています。

* エンドユーザー産業別:

* 銀行、金融サービス、保険(BFSI)が2025年に30.07%の市場シェアを占め、PSD2、GLBA、FFIECなどの要件により、堅牢な認証が事業運営の不可欠なコストとなっています。

* ITおよび通信セクターは、2031年までに17.52%のCAGRで最も速い成長を記録すると予想されています。通信事業者はIoT向けにSIMベース認証を採用し、ハイパースケーラーはハードウェアトークンでルートコンソールアクセスを保護しています。アジア太平洋地域の通信事業者は、SIM暗号化と組み合わせたモバイルネットワークレベルの認証を適用しており、5Gコア展開で注目を集めています。

地域分析

* 北米は、2025年にシングルファクター認証システム市場の収益の36.23%を占め、強力なサイバーセキュリティ意識、初期のベンダーエコシステム、CISAのゼロトラスト指令などの規制の勢いを活用しています。多国籍企業は、グローバル展開に先立ち、国内でパスワードレスのパイロットプログラムを展開することが多く、自国市場のシェアを強化しています。

* アジア太平洋地域は、モバイル中心の経済と政府主導のデジタルIDスキームに牽引され、2025年から2031年まで17.33%のCAGRで最も高い成長を記録すると予測されています。シンガポールのOTP廃止予定やオーストラリアのDigital ID Act 2024は、サービスプロバイダーに生体認証またはハードウェアキーによるサインインの提供を義務付けています。

* 欧州は、強力なプライバシー規制と成熟した決済セキュリティ要件が特徴です。GDPRは生体認証データ処理を制限する一方で、PSD2は強力な顧客認証を義務付けており、銀行がFIDO2キーを採用するよう促しています。

競争環境

シングルファクター認証システム市場は中程度に細分化されています。ThalesやRSA SecurityのようなレガシーIDプロバイダーは、既存の顧客基盤を活用してパスワードレスアップグレードへのクロスセル機会を持っています。OktaやMicrosoftは、クラウドIAMスイートをファーストパーティのパスキーオーケストレーションで拡張し、シングルファクター機能をエンタープライズSaaSスタックに深く組み込んでいます。YubicoやHID Globalのような専門のハードウェアベンダーは、認定されたセキュアエレメント、FIPS準拠、サプライチェーンの透明性によって差別化を図っています。Bio-Key Internationalのような生体認証専業企業は、ヘルスケアや政府機関向けにマルチモーダルスキャナーを提供しています。

戦略的ポジショニングは、プラットフォームの完全性にますます依存しています。EntrustによるOnfidoの買収や、CyberArkによるVenafiの買収は、IDライフサイクル全体をカバーするホリスティックなIDセキュリティプラットフォームへの移行を示しています。WebAuthnのようなオープンスタンダードは、新規SaaS参入者の統合摩擦を低減しますが、持続的な成功には、既存企業が持つ認証情報テレメトリーや脅威調査のための規模の経済が必要です。そのため、市場の統合は今後も続き、上位5社の合計シェアは増加するものの、イノベーションの余地は残ると予想されます。市場の集中度スコアは6であり、上位5社が総収益の60%強を占めていることを示しています。

最近の業界動向

* 2025年1月: Oktaの2025年Secure Sign-in Trends Reportによると、組織の61%が1年以内にパスワードレスログインを展開する予定であり、生体認証とハードウェアキーがデフォルトのサインイン方法になりつつあることを示しています。

* 2025年1月: RSA Securityの2025年ID IQ Reportでは、企業の61%が12ヶ月以内にパスキーを実装する意向であり、回答者の66%がID関連の侵害を深刻な事象と分類しています。

* 2024年10月: FIDO AllianceがPasskey Centralを立ち上げ、ROI計算ツールやUXテンプレートを提供することで、企業の展開を加速させています。

* 2024年8月: NISTがSP 800-63-4の第2次公開ドラフトを発表し、連邦機関向けの同期可能な認証器とパスキーに関するガイダンスを導入しました。

本レポートは、シングルファクター認証システム市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因、阻害要因、地域別およびセグメント別の動向、競争環境、そして将来の展望について包括的に解説しています。調査範囲は、コンポーネント(ハードウェアトークン、ソフトウェアおよびサービス)、認証方法(パスワード/知識ベース、SMS/EメールOTP、生体認証シングルファクター、ハードウェアセキュリティキー)、展開モデル(オンプレミス、クラウド)、エンドユーザー産業(銀行・金融サービス・保険、ヘルスケア、政府・公共部門、小売・Eコマース、IT・通信など)、および地理的区分(北米、南米、欧州、アジア太平洋、中東、アフリカ)にわたります。

シングルファクター認証システム市場は、2026年の156.7億米ドルから、2031年には313.9億米ドルに達すると予測されており、堅調な成長が見込まれています。これは、年平均成長率(CAGR)で顕著な伸びを示すことを意味します。

市場の成長を牽引する主な要因としては、SaaSワークロードに対するクレデンシャルフィッシング攻撃の急増が挙げられます。これにより、より堅牢な認証ソリューションへの需要が高まっています。また、デジタルバンキングやフィンテックエコシステムの急速な拡大、および強力な顧客認証を義務付ける規制要件の強化も重要な推進力です。さらに、主要なクラウドIAM(Identity and Access Management)スイートによるパスワードレスユーザー体験への移行、FIDO2ベースのハードウェアセキュリティキーの採用増加、そしてIoTデバイス向けにシングルファクターパスを開く通信事業者グレードのSIM認証技術の進化も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。従来のOTP(ワンタイムパスワード)方式によるユーザーの疲労感や利便性の低下は、新たな認証方法への移行を促す一方で、既存システムの課題として認識されています。半導体市場の変動に伴うセキュアエレメントチップのコスト上昇は、ハードウェアベースのソリューション導入における障壁となる可能性があります。また、SMS終端料金やA2P(Application-to-Person)メッセージング詐欺による損失、そして音声OTPに対するディープフェイクなりすまし技術の出現は、特定の認証方法の信頼性に対する懸念を引き起こしています。

セグメント別の分析では、コンポーネント別では、フィッシング耐性のある認証への需要が高まっていることから、ハードウェアトークンが最も速い成長率(年平均成長率16.08%)を示すと予測されています。認証方法の中では、FIDO2準拠のハードウェアセキュリティキーが、ハードウェアに根ざした暗号化を提供し、フィッシング攻撃を効果的に阻止できるため、最も強力なセキュリティを提供します。地域別では、アジア太平洋地域が政府のデジタルIDプログラムの推進とフィンテックの急速な拡大により、最も高い成長率(年平均成長率17.33%)を記録すると見込まれています。規制面では、NIST(米国国立標準技術研究所)やPSD2(決済サービス指令2)からの最新のガイダンスが、保証目標が満たされる場合に生体認証またはハードウェアベースのシングルファクターソリューションを許可しており、これにより準拠した導入が促進されています。

競争環境においては、Thales SA、RSA Security LLC、Okta Inc.、Entrust Corporation、OneSpan Inc.、Duo Security LLC、Yubico ABなど、多数の主要ベンダーが存在し、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に分析されています。これらの企業は、製品とサービスの革新、戦略的提携、M&Aなどを通じて市場での競争力を高めています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しており、シングルファクター認証システム市場の継続的な進化と拡大を示唆しています。特に、セキュリティ強化とユーザー体験の向上を両立させるソリューションが、今後の市場成長の鍵となると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SaaSワークロードに対する認証情報フィッシング攻撃の急増

- 4.2.2 デジタルバンキングとフィンテックエコシステムの拡大

- 4.2.3 強力な顧客認証に関する規制要件

- 4.2.4 主要なクラウドIAMスイートによるパスワードレスユーザー体験への移行

- 4.2.5 FIDO2ベースのハードウェアセキュリティキーの採用増加

- 4.2.6 通信事業者グレードのSIM認証によるIoTデバイス向け単一要素パスの開拓

- 4.3 市場の阻害要因

- 4.3.1 従来のOTP方式によるユーザーの疲労と摩擦

- 4.3.2 半導体市場の変動の中でのセキュアエレメントチップのコスト

- 4.3.3 SMS終端料金とA2Pメッセージング詐欺による損失

- 4.3.4 音声OTPに対する新たなディープフェイクなりすまし技術

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターのファイブフォース分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェアトークン

- 5.1.2 ソフトウェアとサービス

- 5.2 認証方法別

- 5.2.1 パスワード / 知識ベース

- 5.2.2 SMS / メールOTP

- 5.2.3 生体認証シングルファクター

- 5.2.4 ハードウェアセキュリティキー

- 5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険

- 5.4.2 ヘルスケア

- 5.4.3 政府および公共部門

- 5.4.4 小売およびEコマース

- 5.4.5 ITおよび電気通信

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Thales SA

- 6.4.2 RSA Security LLC

- 6.4.3 Okta Inc.

- 6.4.4 Entrust Corporation

- 6.4.5 OneSpan Inc.

- 6.4.6 Duo Security LLC

- 6.4.7 Ping Identity Holding Corp.

- 6.4.8 SecureAuth Corporation

- 6.4.9 SecurEnvoy Ltd.

- 6.4.10 Yubico AB

- 6.4.11 HID Global Corporation

- 6.4.12 Feitian Technologies Co., Ltd.

- 6.4.13 Secret Double Octopus Ltd.

- 6.4.14 Bio-Key International Inc.

- 6.4.15 Idemia Group S.A.S.

- 6.4.16 ForgeRock Inc.

- 6.4.17 Micro Focus International plc

- 6.4.18 Authy Inc.

- 6.4.19 DuoCircle LLC

- 6.4.20 Twilio Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

単一要素認証システムとは、ユーザーの身元を確認するために、ただ一つの種類の認証情報(要素)のみを用いるシステムを指します。例えば、ユーザーがシステムにログインする際に、パスワードのみ、PINコードのみ、あるいは指紋認証のみといった、単一の認証手段で本人確認を行う方式がこれに該当します。これは、認証の簡便さを追求する一方で、セキュリティ上のリスクも内包している点が特徴です。

このシステムの「要素」には、主に以下の三種類があります。一つ目は「知識要素」で、ユーザーだけが知っている情報を用いるものです。最も一般的なパスワードやPINコード、秘密の質問の答えなどがこれに当たります。二つ目は「所有要素」で、ユーザーだけが持っているものを用いるものです。物理的なセキュリティトークン、スマートカード、あるいはワンタイムパスワード(OTP)を生成するデバイスなどが該当します。ただし、OTPが単独で認証要素として機能する場合に限られます。三つ目は「生体要素」で、ユーザー自身の身体的特徴や行動的特徴を用いるものです。指紋、顔、虹彩、声紋、掌紋、あるいは歩き方などがこれに含まれます。単一要素認証システムでは、これらのいずれか一つだけを用いて認証が完結します。

単一要素認証システムは、その簡便さから非常に幅広い用途で利用されています。最も身近な例としては、多くのウェブサイトやオンラインサービスへのログインが挙げられます。電子メールサービス、ソーシャルメディア、オンラインショッピングサイトなど、ユーザーはパスワードを入力するだけでアクセスできます。また、スマートフォンのロック解除においても、PINコード、パターン、指紋認証、顔認証といった単一の要素が用いられることが一般的です。銀行のATMでのPINコード入力や、企業内のレガシーシステムへのアクセスなど、セキュリティ要件が比較的低い、あるいは利便性が重視される環境で広く採用されてきました。

関連技術としては、まず「多要素認証(MFA)」が挙げられます。これは単一要素認証の対極に位置し、セキュリティを強化するために二つ以上の異なる種類の認証要素を組み合わせて本人確認を行う方式です。例えば、パスワード(知識要素)とワンタイムパスワード(所有要素)の組み合わせなどが一般的です。次に「パスワードレス認証」があります。これはパスワードを使用しない認証方式全般を指し、生体認証やFIDO(Fast IDentity Online)などの技術が用いられます。パスワードレス認証自体は、単一要素で完結する場合もあれば、多要素認証の一部として機能する場合もあります。また、「生体認証技術」は、指紋、顔、虹彩などの身体的特徴を利用する技術であり、単一要素認証としても、多要素認証の一部としても利用されます。「シングルサインオン(SSO)」は、一度の認証で複数のシステムやアプリケーションにアクセスできる技術ですが、その認証自体は単一要素でも多要素でもあり得ます。さらに、物理的な「スマートカード」や「セキュリティトークン」も、所有要素として単一要素認証に用いられることがあります。

市場背景を見ると、単一要素認証システムは長らく認証の主流を占めてきました。その最大の利点は、導入の容易さとコストの低さ、そしてユーザーにとっての使いやすさです。ユーザーは覚える情報が少なく、手軽にサービスを利用できるため、特にコンシューマー向けのサービスで広く普及しました。しかし、その一方で、セキュリティ上の脆弱性が大きな課題となっています。パスワードの使い回し、フィッシング詐欺、ブルートフォース攻撃、辞書攻撃などにより、認証情報が容易に漏洩・悪用されるリスクが常に存在します。また、生体情報も完璧ではなく、高度な技術を用いた偽造のリスクも指摘されています。近年、サイバー攻撃の高度化と巧妙化が進むにつれて、単一要素認証のみでは十分なセキュリティを確保できないという認識が広まり、特に企業や金融機関、政府機関などでは、より強固な多要素認証への移行が強く推奨されています。しかし、既存の多くのシステムが単一要素認証で構築されているため、その移行には時間とコストがかかるのが現状です。

将来の展望としては、単一要素認証システムが新規に導入されるケースは、セキュリティ要件が極めて低いか、あるいはリソースが非常に限られた特殊な環境を除いて、減少していくと考えられます。セキュリティリスクの高さから、多くの組織やサービスプロバイダーは、多要素認証への移行を加速させるでしょう。特に、FIDOアライアンスが推進するFIDO認証のようなパスワードレスかつ多要素認証の仕組みが普及することで、従来のパスワードベースの単一要素認証は徐々に置き換えられていくと予想されます。スマートフォンやIoTデバイスの普及に伴い、生体認証技術がより高度化し、利便性とセキュリティを両立させる形で、単一の生体要素のみで認証が完結する「パスワードレス単一要素認証」のような形態も進化する可能性があります。しかし、これはあくまで「パスワード」という知識要素が不要になるだけであり、その生体要素が単独で認証を担う限り、本質的には単一要素認証の範疇に留まります。完全に単一要素認証がなくなるわけではなく、ユーザーの利便性や導入コスト、システムの特性に応じて、低リスク環境や特定の用途では今後も一定の需要が残る可能性はありますが、その役割は限定的になっていくでしょう。セキュリティと利便性のバランスをいかに取るかが、今後の認証システムの進化における重要な課題であり続けます。