シングルループコントローラー市場:市場規模、シェア、成長トレンド、予測 (2025年~2030年)

シングルループコントローラー市場レポートは、取り付けタイプ(パネルマウント、DINレールなど)、制御アルゴリズム(オン/オフ、比例制御など)、タイプ(温度コントローラー、圧力コントローラー、レベルコントローラー)、エンドユーザー産業(化学・石油化学、食品・飲料、発電など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

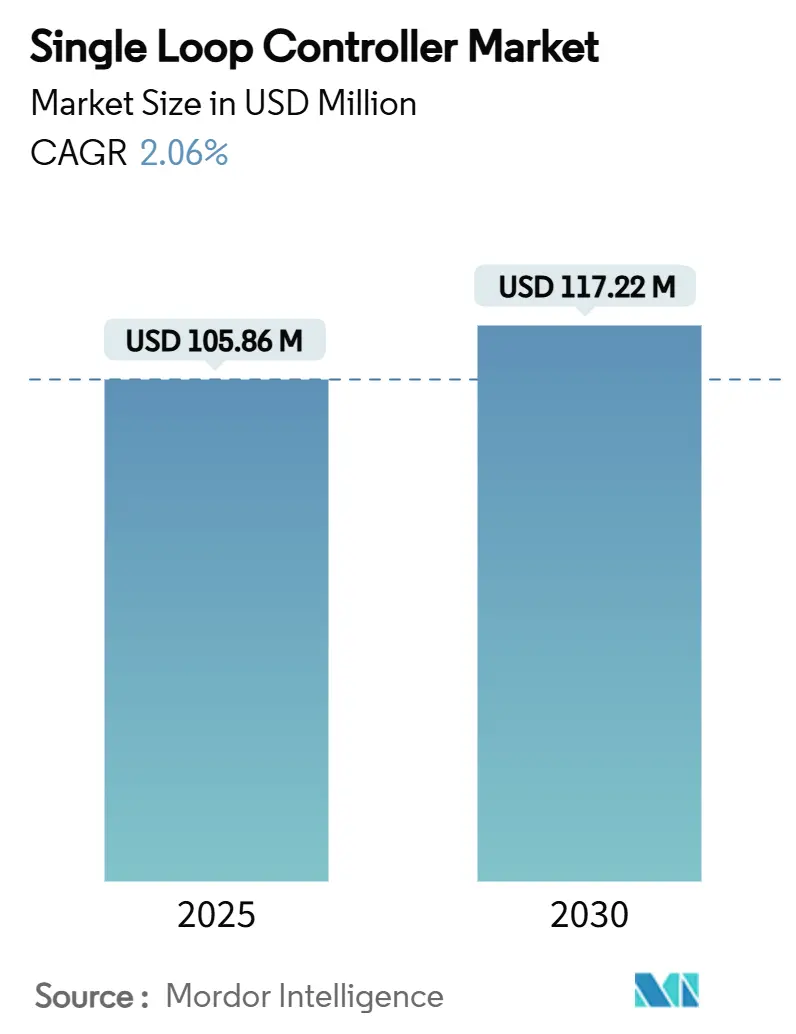

シングルループコントローラー市場は、2025年に1億586万米ドルと推定され、2030年までに1億1722万米ドルに拡大し、予測期間中の年平均成長率(CAGR)は2.06%と予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は低いとされています。主要企業には、横河電機株式会社、ハネウェル・インターナショナル社、オムロン株式会社、ABB社、ワットロー・エレクトリック・マニュファクチャリング社などが挙げられます。

この市場の成長は、デジタル変革、エネルギー効率の義務化、遠隔監視の要件によって推進されており、老朽化した空気圧式設備の置き換えが進んでいます。需要は、プラグアンドプレイのモジュール性、クラウド接続、高度な診断機能に価値を見出すプロセス産業による改修活動に集中しています。アジアのベンダーが価格競争を仕掛ける中、多国籍企業はソフトウェア定義プラットフォーム、サイバーセキュリティ強化、ライフサイクルサービスを通じて差別化を図っています。産業用マイクロコントローラーのサプライチェーンの逼迫や、PIDチューニングの熟練者不足が短期的な勢いを抑制していますが、安全性の向上やバッテリーギガファクトリーの建設には堅調な機会が存在します。

2024年の市場シェアでは、実装タイプ別ではパネルマウント型が46%を占め、DINレール型は2030年までに2.90%のCAGRで最も速い成長を遂げると予測されています。制御アルゴリズム別では、PIDソリューションが66%の収益シェアを占め、ファジー/アダプティブコントローラーは2030年までに3.10%のCAGRで成長すると見込まれています。タイプ別では、温度コントローラーが70%のシェアを保持し、圧力コントローラーは2.80%のCAGRで成長する見込みです。最終用途産業別では、化学・石油化学が24%の収益シェアを維持し、医薬品分野が2030年までに3.00%のCAGRで最も高い成長を予測されています。地域別では、アジア太平洋地域が43%の収益シェアを保持し、2030年までに3.20%のCAGRで最も高い成長を遂げると予測されています。

市場の主な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* エネルギー効率の高いHVAC改修の拡大: 高騰する光熱費と炭素排出削減の義務化により、スマートHVACへの転換が加速しています。デジタルコントローラーは、従来の空気圧式システムと比較して9~10%の運用エネルギー削減を実現し、遠隔診断や柔軟なスケジュール設定を可能にします。これにより、商業ビルや産業ビルにおける温度ループ制御ユニットの需要が安定的に維持されています。

* IIoT対応の遠隔監視導入: 最新のシングルループコントローラーは、イーサネット、OPC UA、MQTTを組み込み、リアルタイムデータをクラウドダッシュボードや予知保全プラットフォームにストリーミングします。これにより、製造業者は分散したサイト全体で可視性を獲得し、予期せぬダウンタイムを削減し、状態ベースのルーチンを通じてメンテナンスコストを10~30%削減できます。特にAPAC地域の工場では、IIoT接続が重要な購入基準となっています。

* プロセス産業における空気圧式からデジタルPIDへの移行: 230万台以上の空気圧式コントローラーが依然として稼働していますが、ベンダーが製品サポートを終了しているため、プラントは信頼性とコンプライアンスのリスクにさらされています。デジタルPIDへの置き換えは、より厳密な制御、遠隔調整機能、および変動を削減する設定点フィルタリングなどの高度な機能を提供します。化学、精製、食品プラントは段階的な変換戦略を進めており、デジタルデバイスが事実上の標準となることで、シングルループコントローラー市場の長期的な成長を支えています。

* EVバッテリーギガファクトリーの急速な建設: バッテリーセル生産には厳密な温度、湿度、圧力の許容範囲が求められ、閉ループの精度がなければ不良率が30%を超える可能性があります。中国、韓国、米国、ヨーロッパにおけるギガファクトリープロジェクトでは、継続的な品質保証のために製造実行システムと統合される高精度シングルループコントローラーが指定されています。

* プラグアンドプレイのDINレールモジュール性: DINレールデバイスは、配線を削減し、試運転を迅速化するコンパクトなエンクロージャーをOEMが採用しているため、導入が加速しています。

* ブラウンフィールドアップグレードのための安全完全性コントローラー: 安全性向上への投資も市場を牽引しています。

市場の主な抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 低コストのアジア系新規参入企業による価格浸食: 中国や台湾のベンダーは、規模の経済と政府支援の自動化プログラムを活用し、欧米の競合他社より20~30%低い価格でコントローラーを提供しており、利益率を圧迫し、購入基準を機能の深さから総所有コストへとシフトさせています。

* 熟練したPIDチューニング担当者の不足: 訓練された技術者がいなければ、プラントは最適なループチューニングができず、品質やエネルギー性能が低下し、コントローラーのアップグレードが遅れ、ライフサイクルコストが増加するリスクがあります。多くのシングルループコントローラーは、熟練者の不足により、過小または過大にチューニングされており、振動、オーバーシュート、応答の遅延などの問題を引き起こし、プロセス効率を低下させています。

* サイバーセキュリティ強化のコンプライアンスコスト: IEC 62443などのサイバーセキュリティ基準への準拠にはコストがかかり、特に重要インフラ分野で導入の障壁となる可能性があります。

* 産業用MCUのサプライチェーン不足: 産業グレードのマイクロコントローラーの供給不足は、特に高性能セグメントにおいて、短期的な市場の勢いを妨げています。

セグメント分析

* 実装タイプ別: パネルマウント型が2024年に46%の収益を占め、精製所や製薬クリーンルームにおける既存のキャビネットや改修プロジェクトに根ざしています。一方、DINレール型は2.90%のCAGRで成長しており、OEMが配線を削減し、試運転を迅速化するコンパクトなエンクロージャーを採用しているため、採用が加速しています。DINレールデバイスはIEC 61355制御盤規格に準拠し、ホットスワップ可能なI/Oカートリッジやサイバーセキュリティモジュールを統合できるため、システムインテグレーターにとって魅力的です。

* 制御アルゴリズム別: PID技術は、その規制上の親しみやすさと実証済みの堅牢性により、2024年にシングルループコントローラー市場の66%のシェアを維持しました。ファジー/アダプティブアルゴリズムは3.10%のCAGRで進展しており、バッチ反応器や炉の制御において自己最適化ループを求める運用チームにアピールしています。AI支援チューニングツールの登場により、アダプティブソリューションの市場規模はまだ控えめですが、注目度が高まっています。

* タイプ別: 温度ループは2024年に収益の70%を占め、食品殺菌、ポリマー押出、半導体ウェーハプロセスにおける熱に敏感な操作を反映しています。圧力ループの展開は小さいものの、高圧反応器や水素パイプラインにおけるより厳格な安全要件により、2.80%のCAGRを示しています。マルチパラメーター計装が温度と圧力のセンシングを統合モジュールに組み込むにつれて、温度デバイスの市場シェアは徐々に希薄化すると予想されます。

* 最終用途産業別: 化学・石油化学は、安定したループ制御への継続的なプロセス依存により、2024年に24%のシェアを保持しました。医薬品プラントは3.00%のCAGRで拡大しており、複雑なDCSノードよりも専用のシングルループコントローラーを好む単一目的のスキッドや連続錠剤コーティングラインに投資しています。ライフサイエンス分野では、プロセス分析技術(PAT)の取り組みがコントローラーの数を増やしており、各重要な品質属性が独自の厳密に監視されたループを持つようになっています。

地域分析

* アジア太平洋: 2024年の収益の43%を占め、中国、インド、日本、韓国、ASEAN諸国における新規製造能力、インフラアップグレード、自動化インセンティブにより、3.20%のCAGRでトップの成長を遂げています。中国のロボット導入計画や、シンガポールのスマート国家政策、インドのPLIスキームなどが、新しい製薬工場や電子工場におけるループコントローラーの需要を刺激しています。

* 北米: 老朽化した精製所や化学プラントが定期的な停止中に制御盤を近代化する、交換主導型の市場です。シュナイダーエレクトリックのデジタル化支援プログラムや、米国における水・電力公益事業向けのサイバーセキュリティ指令が、強化されたハードウェアの需要を高めています。

* ヨーロッパ: ユニット成長は控えめですが、エネルギー効率改修や安全性アップグレードに対する需要が活発です。ドイツのプロセス産業は炭素中立目標を追求し、エネルギー性能ダッシュボードを統合したループコントローラーを採用しています。医薬品および食品機器セグメントは最大9%のCAGRを記録する可能性があり、基本的な製造業の軟化を補っています。

* 中東・アフリカおよび南米: 市場貢献度は小さいものの、サウジアラビアの石油化学投資や湾岸地域の淡水化インフラには耐腐食性ループコントローラーが必要とされ、ブラジルのエタノールおよび鉱業部門では収益改善のために高度な制御が徐々に採用されています。

競争環境

シングルループコントローラー市場は適度に細分化されています。横河電機、ハネウェル、ABB、シュナイダーエレクトリックなどの大手多国籍企業は、既存の設備基盤とクラウド分析スイートを組み合わせ、ブランドの優位性を維持しています。中規模の欧州専門企業や多数のアジアメーカーが市場に深みを与えています。競争戦略は、ハードウェアとファームウェアを分離するソフトウェア定義コントローラー、IEC 62443規格に準拠するサイバーセキュリティ認証、エンジニアリング時間を削減する組み込み分析、およびX-as-a-Serviceの商業モデルの4つの主要な要素に集中しています。

最近の動きとしては、ABBのプロセス自動化への注力、エマソンのDeltaV IQソフトウェア定義コントローラーによるAIループ最適化、HMSネットワークスのRed Lion買収によるプロトコル変換ポートフォリオの拡大、シュナイダーエレクトリックの米国での現地製造拡大、オムロンのデータソリューション戦略などが挙げられます。アジア系新規参入企業による20~30%の価格割引は、既存企業にモジュール性やセキュリティ機能の強化を促しています。マイクロコントローラーのサプライチェーンの逆風も、マルチソーシング戦略を持つ企業に有利に働いています。

シングルループコントローラー業界の主要企業

* 横河電機株式会社

* ハネウェル・インターナショナル社

* オムロン株式会社

* ABB社

* ワットロー・エレクトリック・マニュファクチャリング社

最近の業界動向

* 2025年5月: エマソンがProject Beyondを発表し、標準サーバー向けに構築されたDeltaV IQコントローラーを導入。AIオーケストレーションを組み込み、展開の複雑さとループチューニング時間を削減しました。

* 2025年2月: デルタ電子がDTDMシリーズ高精度モジュラー温度コントローラーを発表。半導体分野の卸売業者、流通チャネル、主要システムインテグレーター向けに、比類のない精度、迅速なデータ交換、洗練されたモジュラー設計を特徴としています。

* 2024年10月: ノバスオートメーションが最新のN1020 PIDコントローラーを発表。スペース制約のあるコンパクトなアプリケーション向けで、特に研究室、包装機器、その他の卓上デバイスで好まれています。

* 2024年7月: エマソンのDeltaVバージョン15フィーチャーパック2がイーサネットプロトコルサポートと状態ベース実行を改善し、DCSとシングルループコントローラー環境を統合分析のために連携させました。

本レポートは、グローバルシングルループコントローラー市場に関する包括的な分析を提供しており、市場の定義、調査の前提、および詳細な調査範囲を明確にしています。調査方法論についても言及されています。

エグゼクティブサマリーによると、シングルループコントローラー市場は着実な成長を続けており、2024年の1億440万米ドルから2025年には約1億586万米ドルに達すると予測されています。特に、アジア太平洋地域は、グリーンフィールド製造の活発化と政府による自動化推進策に支えられ、2030年まで年平均成長率3.20%で最も速い成長を遂げると見込まれています。また、DINレールコントローラーは、そのモジュール性、ホットスワップ可能な設計、設置時間の短縮、インダストリー4.0への接続性といった利点から人気が高まっており、パネルマウントが依然として優勢であるものの、年平均成長率2.90%で成長しています。2025年以降の需要は、医薬品製造、EVバッテリーギガファクトリーの建設、およびエネルギー効率の高いHVAC(冷暖房空調)システムの改修が主な牽引役となるとされています。

市場の成長を促進する主要因としては、エネルギー効率の高いHVAC改修の拡大、IIoT(産業用モノのインターネット)を活用した遠隔監視システムの導入、プロセス産業における空圧式からデジタルPID制御への移行、EVバッテリーギガファクトリーの急速な建設が挙げられます。さらに、プラグアンドプレイ対応のDINレールモジュール化の進展や、ブラウンフィールド改修におけるシングルループ安全保全コントローラーの需要増加も、過小評価されがちながら重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。低コストのアジア系新規参入企業による価格競争の激化、PIDチューニングの熟練技術者不足、サイバーセキュリティ強化のためのコンプライアンスコスト、および産業用MCU(マイクロコントローラーユニット)のサプライチェーン不足が主な課題として挙げられています。

本レポートでは、市場を多角的に分析するために、以下の基準で詳細にセグメント化しています。

* 取り付けタイプ別: パネルマウント、DINレール、フィールド/ウォールマウント、組み込み/PCBマウント

* 制御アルゴリズム別: オン/オフ、比例、PID、ファジー/適応

* タイプ別: 温度コントローラー、圧力コントローラー、レベルコントローラー

* 最終用途産業別: 化学・石油化学、食品・飲料、発電、医薬品、石油・ガス、その他

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、シンガポール、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、横河電機、ハネウェルインターナショナル、オムロン、ABB、ワットロー、ユーロサーム(シュナイダーエレクトリックSE)、パナソニックインダストリアルデバイスSUNX、ゲフラン、富士電機、RKCインスツルメント、ノバスオートメーション、ウェストコントロールソリューションズ(ノバンタ)、デルタエレクトロニクス、オートニクス、デイビスコントロールズ、ブレインチルドエレクトロニック、M-システム、江蘇アクレルエレクトリカルマニュファクチャリング、ピクシス、シメックスなど、多数の企業が挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場の機会と将来の展望に関する分析では、未開拓の分野や満たされていないニーズの評価が行われており、今後の市場発展の方向性が示唆されています。

最終更新日は2025年11月10日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エネルギー効率の高いHVAC改修の拡大

- 4.2.2 IIoT対応のリモート監視導入

- 4.2.3 プロセス産業における空気圧式からデジタルPIDへの移行

- 4.2.4 EVバッテリーギガファクトリーの急速な建設

- 4.2.5 新たなプラグアンドプレイDINレールモジュール性(過小報告)

- 4.2.6 ブラウンフィールド改修におけるシングルループ安全完全性コントローラーの需要増加(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 低コストのアジア参入企業による価格浸食

- 4.3.2 熟練したPIDチューニング担当者の不足

- 4.3.3 サイバーセキュリティ強化のコンプライアンスコスト

- 4.3.4 産業用MCUのサプライチェーン不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 取り付けタイプ別

- 5.1.1 パネルマウント

- 5.1.2 DINレール

- 5.1.3 フィールド/壁掛け

- 5.1.4 組み込み/PCBマウント

-

5.2 制御アルゴリズム別

- 5.2.1 オン/オフ

- 5.2.2 比例

- 5.2.3 PID

- 5.2.4 ファジー/適応型

-

5.3 タイプ別

- 5.3.1 温度コントローラー

- 5.3.2 圧力コントローラー

- 5.3.3 レベルコントローラー

-

5.4 エンドユーザー産業別

- 5.4.1 化学品および石油化学品

- 5.4.2 食品および飲料

- 5.4.3 発電

- 5.4.4 医薬品

- 5.4.5 石油およびガス

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 シンガポール

- 5.5.4.5 韓国

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 横河電機株式会社

- 6.4.2 ハネウェル・インターナショナル株式会社

- 6.4.3 オムロン株式会社

- 6.4.4 ABB株式会社

- 6.4.5 ワットロー・エレクトリック・マニュファクチャリング・カンパニー

- 6.4.6 ユーロサーム・リミテッド(シュナイダーエレクトリックSE)

- 6.4.7 パナソニックインダストリアルデバイスSUNX株式会社

- 6.4.8 ジェフランS.p.A.

- 6.4.9 富士電機株式会社

- 6.4.10 RKCインスツルメンツ株式会社

- 6.4.11 ノバス・オートメーション株式会社

- 6.4.12 ウェスト・コントロール・ソリューションズ(ノバンタ株式会社)

- 6.4.13 デルタ電子株式会社

- 6.4.14 オートニクス株式会社

- 6.4.15 デイビス・コントロールズ株式会社

- 6.4.16 ブレインチャイルド・エレクトロニック株式会社

- 6.4.17 エム・システム株式会社

- 6.4.18 江蘇アクレル電気製造株式会社

- 6.4.19 ピクシスs.r.l.

- 6.4.20 シメックスSp. z o.o

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シングルループコントローラーは、産業プロセスにおいて、温度、圧力、流量、液位といった単一の物理量を目標値に維持または追従させるための独立した制御装置でございます。その名の通り、一つの制御ループに特化して機能し、センサーからの入力信号を受け取り、内蔵された制御アルゴリズム(主にPID制御)に基づいて演算を行い、アクチュエーター(ヒーター、バルブ、ポンプなど)への出力信号を生成することで、プロセス変数を安定させます。複数の制御ループを統合的に管理するPLC(プログラマブルロジックコントローラー)やDCS(分散制御システム)とは異なり、特定の制御タスクに特化しているため、システム構成がシンプルで信頼性が高く、導入コストや運用コストの面で優れている点が特徴でございます。これにより、個別のプロセスにおける品質の安定化、生産効率の向上、安全性の確保に大きく貢献いたします。

シングルループコントローラーには、その機能や用途に応じて様々な種類がございます。制御アルゴリズムの観点からは、最も基本的なON/OFF制御(二位置制御)から、より精密な制御を可能にするPID制御(比例・積分・微分制御)、あるいはP制御(比例制御)やPI制御(比例積分制御)が挙げられます。PID制御は、目標値と現在値の偏差を基に、比例動作で応答速度を、積分動作で定常偏差の除去を、微分動作で外乱に対する応答性を改善し、安定した制御を実現します。入力信号の種類によっても分類され、熱電対や測温抵抗体といった温度センサー専用の入力を持つもの、4-20mAや0-10Vなどのアナログ信号に対応するもの、デジタル信号を扱うものなどがございます。また、設置形態としては、制御盤の前面に組み込むパネルマウント型や、DINレールに取り付けるタイプ、さらに小型化されたコンパクト型などがあり、設置スペースや環境に応じて選択されます。近年では、基本的な制御機能に加え、最適なPIDパラメーターを自動で設定するオートチューニング機能、複数のステップで目標値を変更するプログラム制御機能、各種警報機能、さらには上位システムとの通信機能を備えた高機能な製品も増えております。

シングルループコントローラーは、その汎用性と信頼性から、多岐にわたる産業分野で広く利用されております。最も代表的な用途は温度制御であり、工業炉、乾燥炉、恒温槽、射出成形機、食品加工装置、半導体製造装置、熱処理炉など、精密な温度管理が求められるあらゆるプロセスで不可欠な存在です。これらの装置において、設定された温度を正確に維持することで、製品の品質を均一に保ち、不良品の発生を抑制し、エネルギー効率を最適化します。その他にも、化学プラントにおける圧力制御、水処理施設や薬品注入プロセスにおける流量制御、貯蔵タンクや反応槽の液位制御など、様々な物理量の安定化に貢献しております。食品・飲料、医薬品、化学、プラスチック、金属加工、HVAC(空調)、研究開発といった幅広い分野において、製品品質の維持、生産効率の最大化、エネルギー消費の最適化、そして作業環境の安全確保のために、シングルループコントローラーが重要な役割を担っております。特定のプロセスを独立して制御することで、システム全体の複雑性を低減し、運用コストを抑えることが可能となります。

シングルループコントローラーの機能は、様々な関連技術と連携することで最大限に発揮されます。まず、制御対象の物理量を正確に測定するためのセンサー技術が不可欠であり、熱電対、測温抵抗体、圧力センサー、流量計、液位計などが挙げられます。これらのセンサーは、プロセスの状態を電気信号に変換し、コントローラーに入力します。次に、コントローラーからの出力信号を受けて実際にプロセスを操作するアクチュエーターとして、ヒーター、制御弁、ポンプ、モーターなどが用いられます。制御の核となるのはPID制御アルゴリズムであり、その最適なパラメーターを自動で設定するオートチューニング機能も、導入時の手間を省き、制御性能を向上させる重要な技術です。また、近年では上位の監視システムや他の制御機器との連携が求められるため、RS-485(Modbus RTU)やEthernet(Modbus TCP/IP、EtherNet/IP)といった産業用通信プロトコルに対応した製品が増加しております。これにより、HMI(ヒューマンマシンインターフェース)やSCADA(監視制御およびデータ収集)システムとの接続が可能となり、集中監視やデータロギング、遠隔操作が実現されます。さらに、より大規模なシステムでは、PLCやDCSといった統合制御システムの一部として、あるいはそれらを補完する形でシングルループコントローラーが活用されることもございます。

シングルループコントローラーの市場は、産業オートメーションの基盤技術として長年にわたり確立されており、成熟した安定的な市場を形成しております。世界的な製造業の成長、特に新興国における産業化の進展が需要を牽引する一方で、先進国では既存設備の更新需要や、より高度な制御による生産性向上、品質安定化、省エネルギー化への要求が高まっております。PLCやDCSといった統合制御システムが普及する中でも、シングルループコントローラーは、そのシンプルさ、信頼性、そしてコストパフォーマンスの高さから、特定の独立した制御タスクにおいて依然として強い需要を維持しております。特に、温度制御を始めとする単一変数の精密制御が求められる分野では、その優位性が際立っています。近年では、IoT(モノのインターネット)やIndustry 4.0の流れを受け、通信機能の強化やデータ収集・分析への対応が市場の重要なトレンドとなっており、よりスマートでコネクテッドな製品へのニーズが高まっております。これにより、生産現場の見える化や効率化に貢献する役割が期待されております。

シングルループコントローラーの将来は、技術革新と産業界のニーズの変化によって進化を続けると予測されます。最も顕著なトレンドは、IoTおよびIIoT(産業用IoT)へのさらなる統合でございます。これにより、コントローラーが生成するデータをクラウド上でリアルタイムに分析し、予知保全や生産最適化に活用する動きが加速するでしょう。通信機能はさらに高度化し、より多様なプロトコルへの対応や、無線通信技術の導入も進む可能性があります。また、制御アルゴリズムの面では、従来のPID制御に加え、AI(人工知能)や機械学習を活用した適応制御、モデル予測制御といった高度な制御手法が組み込まれることで、より複雑なプロセスや変動の大きい環境下でも、一層高精度かつ効率的な制御が実現されるかもしれません。ユーザーインターフェースは、より直感的で使いやすいものへと進化し、モバイルデバイスからの監視や設定も一般的になるでしょう。コネクテッド化が進む中で、サイバーセキュリティの強化も不可欠な要素となります。シングルループコントローラーは、その本質的なシンプルさと信頼性を保ちつつ、よりスマートで、より接続性の高い、そしてより持続可能な製造プロセスに貢献する重要な役割を担い続けることでしょう。