シングルプライメンブレン市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

シングルプライメンブレン市場レポートは、業界をタイプ(エチレンプロピレンジエンモノマー(EPDM)、熱可塑性ポリオレフィン(TPO)、ポリ塩化ビニル(PVC)、改質アスファルト、その他のタイプ)、アプリケーション(住宅用、商業用、施設用、インフラ用)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シングルプライメンブレン市場レポート概要

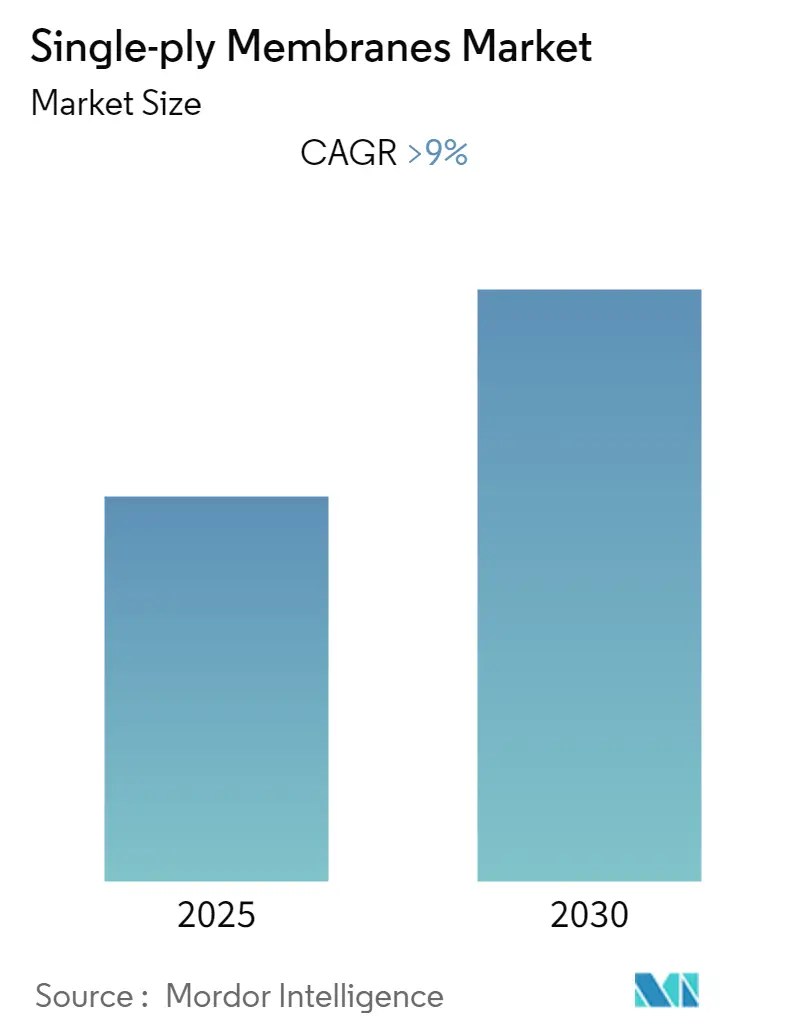

本レポートは、「シングルプライメンブレン市場」に関する詳細な分析、規模、および予測を提供しております。調査期間は2019年から2030年まで、基準年は2024年、予測期間は2025年から2030年となっております。この市場は予測期間中に9.00%を超える年平均成長率(CAGR)を記録すると見込まれており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場であるとされています。市場の集中度は低く、断片化された競争環境が特徴です。

市場のセグメンテーションと主要企業

市場は、タイプ別(エチレンプロピレンジエンモノマー(EPDM)、熱可塑性ポリオレフィン(TPO)、ポリ塩化ビニル(PVC)、改質アスファルト、その他)、用途別(住宅、商業、機関、インフラ)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されております。主要な市場プレイヤーとしては、Dow、Duro-Last Inc.、BMI Group (Icopal)、GAF、Firestone Building Products Company LLC.などが挙げられます。

市場の動向と推進要因

2020年にはCOVID-19パンデミックが市場全体に影響を与えましたが、アジア太平洋地域における建設活動の活発化がシングルプライメンブレンの需要を押し上げました。市場を牽引する主な要因としては、ヨーロッパにおける軽量かつ迅速な建設用屋根材への需要増加、北米地域における民間建設支出の増加、そしてアジア太平洋地域の新興経済国における建設部門への投資拡大が挙げられます。一方で、原材料価格の変動が市場成長の阻害要因となる可能性があります。将来的には、アジア太平洋地域での使用増加が新たな機会となると予測されております。

主要な市場トレンド:熱可塑性ポリオレフィン(TPO)の優位性

熱可塑性ポリオレフィン(TPO)は、シングルプライ屋根材の中でも最も急速に成長している商業用屋根システムの一つであり、市場を牽引すると見込まれております。TPOはポリプロピレンベースのプラスチックとエチレン/プロピレンゴム材料をブレンドして製造され、熱溶接性、修理の容易さ、柔軟性、そして太陽光の約90%を反射する白色といった多くの利点を持っています。低勾配および高勾配の両方の表面に容易に設置でき、紫外線、オゾン、環境化学物質に対する耐性があるため、非常に人気があります。これらの利点から、TPOメンブレンは北米地域の住宅屋根に最も一般的に使用されております。

米国、中国、インドなどの国々で住宅建設が増加していることにより、TPOメンブレンの需要は著しく増加しています。米国では、人口増加と消費者所得の向上により、過去数年間、新築住宅の需要が一貫して増加しています。2021年には、公共部門が住宅建設プロジェクトに約93億米ドルを費やし、2020年と比較してわずかに減少しましたが、同年に133万7千戸の新築住宅が完成し、2020年から4%増加しました。中国の建設部門も着実に成長しており、2021年には総生産額が約4兆800億米ドルに達しました。急速な都市化により、2022年には中国の建設産業は4兆5800億米ドルの生産額を生み出し、2021年の値を上回りました。これらの傾向は、住宅建設におけるTPOの消費を促進し、市場全体の成長を後押しすると予測されております。

地域別分析:北米市場の優位性

北米地域は世界のシングルプライメンブレン市場において最大のシェアを占めております。米国、カナダ、メキシコなどの国々で建設産業が成長し、軽量かつ迅速な建設技術が採用されていることが、これらの屋根材の需要増加に寄与しています。

米国は世界最大の経済大国であり、住宅および非住宅部門は長年にわたる民間建設支出の増加により成長を遂げています。建設部門は米国経済に大きく貢献しており、760万人以上の雇用を創出し、74万5千以上の雇用主が存在し、年間約1.4兆米ドル相当の構造物を建設しています。2021年には、米国の建設部門は約1.6兆米ドルの価値があり、2025年には2兆米ドルを超えると推定されています。2022年の民間建設支出は公共部門の建設支出の約4倍に達し、引き続き成長しました。さらに、商業建設は景気後退期の顕著な減少の後、2022年には1150億米ドルの価値に回復し、景気後退前の水準に戻りました。米国で最も頻繁に開始された商業建設の種類は、倉庫と民間オフィスでした。住宅および非住宅建設産業からの需要増加に伴い、予測期間中にシングルプライメンブレンの需要は急速に増加すると予想されます。

競争環境と最近の業界動向

世界のシングルプライメンブレン市場は断片化されており、多くの企業が競争しています。主要企業には、Dow、Duro-Last Inc.、BMI Group (Icopal)、GAF、Firestone Building Products Company LLC.などが含まれます。

最近の業界動向としては、2023年2月にHolcimが商業用屋根システムにおける米国の大手企業であるDuro-Lastを5億4000万米ドルのプロフォーマ純売上高で買収したことが挙げられます。この買収により、Holcimの統合された屋根材提供が補完・強化され、年間6000万米ドルの相乗効果が期待されています。また、2022年9月にはGAFが商業用屋根事業を支援するため、ジョージア州バルドスタに新しい製造工場を建設する計画を発表しました。これは、同社の熱可塑性ポリオレフィン(TPO)屋根材の製造を拡大するためのものです。

このレポートは、シングルプライメンブレンの世界市場に関する包括的な分析を提供しています。シングルプライメンブレンとは、ゴムやその他の素材で作られた合成シートであり、建物の保護層として、バラスト固定または断熱材への化学結合によって使用されるものです。

本レポートでは、市場を「種類」「用途」「地域」の3つの主要なセグメントに分けて詳細に分析しています。

種類のセグメントには、エチレンプロピレンジエンモノマー(EPDM)、熱可塑性ポリオレフィン(TPO)、ポリ塩化ビニル(PVC)、改質アスファルト、およびその他の種類が含まれます。

用途のセグメントでは、住宅、商業、教育機関、インフラの各分野が対象とされています。

地域セグメントは、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域にわたる15カ国を網羅しています。各セグメントの市場規模と予測は、収益(USD百万)に基づいて算出されています。

市場のダイナミクスについては、成長を促進する要因と阻害する要因が詳細に分析されています。

主な促進要因としては、欧州地域における軽量かつ高速施工が可能な屋根材への需要の高まり、北米地域における民間建設支出の増加、そしてアジア太平洋地域の新興経済国における建設部門への投資増加が挙げられます。

一方、市場の成長を抑制する要因としては、原材料価格の変動などが指摘されています。

また、業界のバリューチェーン分析や、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターの5フォース分析も実施され、市場構造の理解を深めています。

エグゼクティブサマリーおよび主要な質問への回答によると、シングルプライメンブレン市場は予測期間(2025年から2030年)において9%を超える年平均成長率(CAGR)を記録すると予測されています。

2025年には北米地域が最大の市場シェアを占めると見込まれていますが、予測期間中(2025年から2030年)に最も高いCAGRで成長するのはアジア太平洋地域であると推定されています。

本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしており、市場の動向を長期的な視点で捉えることができます。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動、市場シェア分析、主要企業の採用戦略が調査されています。

主要な市場プレイヤーとしては、Dow、Duro-Last Inc.、GAF、Firestone Building Products Company LLC、BMI Group (Icopal)などが挙げられており、これらの企業のプロファイルも提供されています。

市場の機会と将来のトレンドとしては、特にアジア太平洋地域でのシングルプライメンブレンの利用拡大が注目されており、今後の成長ドライバーとなる可能性が示唆されています。

このレポートは、シングルプライメンブレン市場の現状と将来の展望に関する包括的な情報を提供し、関係者の戦略的な意思決定を支援することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 欧州地域における軽量かつ迅速な建設用屋根材の需要増加

- 4.1.2 北米地域における民間建設支出の増加

- 4.1.3 アジア太平洋地域の新興経済国における建設部門への投資増加

- 4.2 阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 タイプ

- 5.1.1 エチレンプロピレンジエンモノマー (EPDM)

- 5.1.2 熱可塑性ポリオレフィン (TPO)

- 5.1.3 ポリ塩化ビニル (PVC)

- 5.1.4 改質アスファルト

- 5.1.5 その他のタイプ

- 5.2 用途

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 施設

- 5.2.4 インフラ

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 BMI Group(Icopal)

- 6.4.2 Carlisle SynTec Systems

- 6.4.3 Dow

- 6.4.4 Duro-Last Inc.

- 6.4.5 Firestone Building Products Company LLC

- 6.4.6 GAF

- 6.4.7 Godfrey Roofing Inc.

- 6.4.8 Johns Manville

- 6.4.9 Kingspan Group

- 6.4.10 Owens Corning

- 6.4.11 Sika AG

- 6.4.12 Versico Roofing Systems

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 アジア太平洋地域での使用の増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

シングルプライメンブレンとは、主に建築物の屋根防水に用いられる、一枚のシート状の防水材を指します。従来の多層構造を持つアスファルト防水やシート防水とは異なり、単一の層で防水機能を発揮することが最大の特徴です。軽量性、施工性の高さ、耐久性、そして環境性能の良さから、近年世界的に注目を集めており、特に大規模な商業施設や工場、倉庫などの平坦屋根に広く採用されています。この技術は、建物の長寿命化と維持管理コストの削減に貢献するとともに、省エネルギーや環境負荷低減といった現代の建築ニーズに応えるものとして、その重要性を増しております。

シングルプライメンブレンには、主に三つの主要な種類がございます。一つ目は、EPDM(Ethylene Propylene Diene Monomer)系です。これは合成ゴムを主成分とするシートで、非常に優れた柔軟性と耐候性、耐久性を持ち合わせております。特に寒冷地での使用や、建物の動きに追従する必要がある場合に適しており、主に接着工法で施工されます。二つ目は、TPO(Thermoplastic Polyolefin)系です。熱可塑性ポリオレフィンを主成分とし、環境負荷の低い素材として注目されています。熱溶着によってシート同士を一体化できるため、高い水密性を確保でき、耐薬品性や耐紫外線性にも優れています。機械的固定工法や接着工法、バラスト工法など、多様な施工方法に対応可能です。三つ目は、PVC(Polyvinyl Chloride)系です。塩化ビニル樹脂を主成分とし、TPOと同様に熱溶着による高い水密性が特徴です。耐薬品性、耐油性、耐候性に優れ、カラフルな製品も多く、デザイン性を重視する建築物にも採用されることがあります。これらの種類は、それぞれ異なる特性を持つため、建物の用途、立地条件、予算などに応じて最適なものが選択されます。

シングルプライメンブレンの用途は多岐にわたります。最も一般的なのは、商業施設、工場、倉庫、物流センターといった大規模な平坦屋根の防水です。これらの建物では、広大な屋根面積を効率的かつ確実に防水する必要があり、シングルプライメンブレンの施工性の高さと耐久性が大きなメリットとなります。また、学校や病院、公共施設などの屋根にも採用されており、軽量であることから建物構造への負担が少なく、耐震性の観点からも有利とされています。既存の防水層の上から施工する改修工事(カバー工法)にも適しており、既存防水層の撤去費用や産業廃棄物処理費用を削減できるため、コスト効率の良い改修方法として選ばれることも少なくありません。さらに、一部では地下防水やプールライニングなど、特殊な用途にも応用されています。

関連技術としては、まず多様な施工方法が挙げられます。機械的固定工法は、シートを専用の固定ディスクとファスナーで下地に固定する方法で、風圧に強く、特に強風地域での採用が多いです。接着工法は、シート全体を下地に接着する方法で、屋根の美観を損なわず、歩行頻度の高い屋根に適しています。バラスト工法は、シートの上に砂利や舗装材を敷き詰めて固定する方法で、コストを抑えつつ高い耐風性を確保できます。TPOやPVCでは、シートの継ぎ目を熱で溶かして一体化させる熱溶着工法が主流であり、これにより非常に高い水密性と耐久性を実現しています。また、シングルプライメンブレンは、屋根断熱システムの一部としても重要な役割を果たします。硬質ウレタンフォームやポリスチレンフォームなどの断熱材と組み合わせることで、建物の断熱性能を向上させ、省エネルギー化に貢献します。近年では、屋上緑化や太陽光発電システムとの組み合わせも進んでいます。軽量で耐久性の高いシングルプライメンブレンは、屋上緑化の防水層として理想的であり、また太陽光パネルの設置下地としてもその性能が評価されています。

市場背景としては、環境意識の高まりと省エネルギー化への要求が、シングルプライメンブレンの普及を強く後押ししています。多くの製品がリサイクル可能であり、製造過程での環境負荷も比較的低いことから、持続可能な建築材料としての評価が高まっています。また、従来の防水工法に比べて工期が短縮できる点や、軽量であるため建物構造への負担が少ない点も、建設業界における大きなメリットとして認識されています。特に北米市場では、その優れた性能と経済性から、屋根防水の主流技術の一つとして確立されていますが、日本においても、その認知度と採用事例は年々増加傾向にあります。既存建物の改修需要の増加や、建築物の省エネルギー基準の強化も、シングルプライメンブレン市場の成長を促進する要因となっています。耐久性の高さからメンテナンスコストの削減にも寄与するため、長期的な視点でのライフサイクルコストを重視するオーナーからの支持も厚いです。

将来展望としては、シングルプライメンブレンの技術革新は今後も加速すると予想されます。より高性能な素材の開発が進み、耐久性、耐候性、耐薬品性がさらに向上した製品が登場するでしょう。また、環境性能のさらなる向上も重要なテーマであり、リサイクル性の向上や、製造・施工時におけるVOC(揮発性有機化合物)排出量の削減に向けた取り組みが強化されると考えられます。将来的には、センサーを内蔵して防水層の異常を検知したり、自己修復機能を持つメンブレンが登場したりするなど、スマート技術との融合も期待されています。市場においては、新築・改修の両面で需要が拡大し続けると見込まれます。特に、屋上緑化や太陽光発電システムといった付加価値の高い屋根システムとの組み合わせが一般化することで、シングルプライメンブレンの採用機会はさらに増えるでしょう。グローバル市場での普及も加速し、世界中の建築物において標準的な屋根防水技術の一つとなる可能性を秘めています。一方で、初期コストの課題や、専門的な施工技術者の育成、日本特有の気候条件へのさらなる適応など、克服すべき課題も存在しますが、これらの課題解決に向けた研究開発と市場努力が続けられることで、シングルプライメンブレンは建築業界の未来を支える重要な技術として、その地位を確固たるものにしていくことでしょう。