単歯インプラントおよびデンタルブリッジの市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

単歯インプラントおよびデンタルブリッジ市場レポートは、材料(金属、ジルコニアおよびその他のセラミックス、陶材焼付金属)、製品(単歯インプラント、デンタルブリッジ)、エンドユーザー(歯科医院、病院、学術・研究機関、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

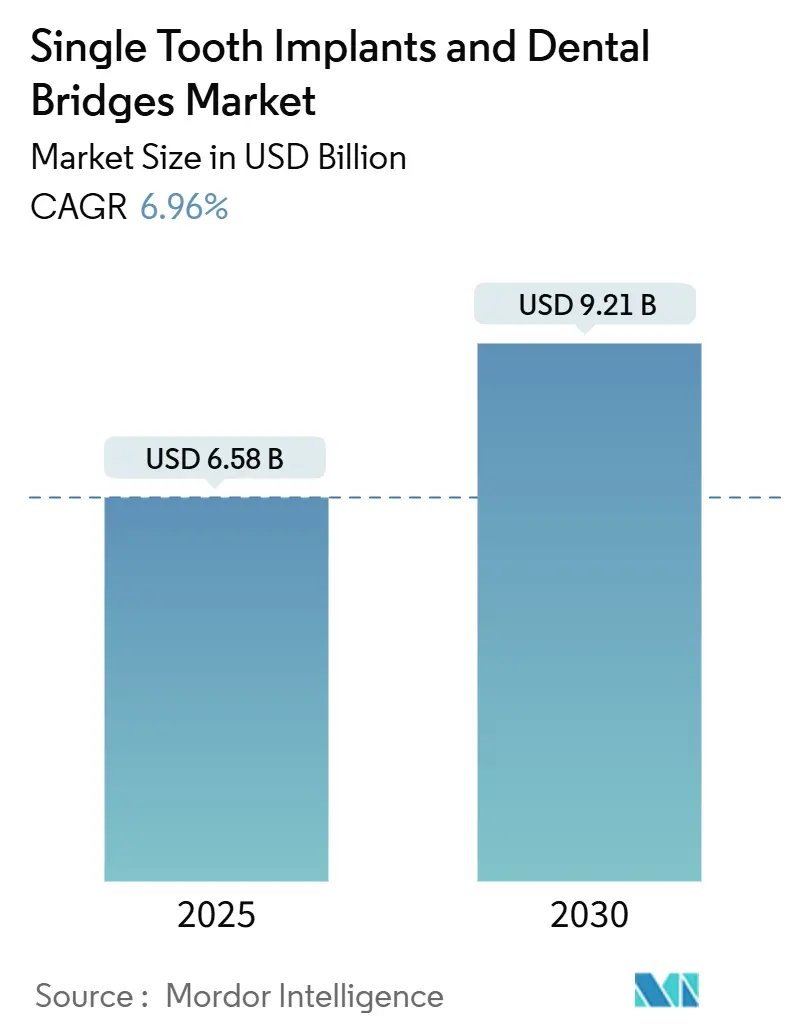

単一歯インプラントおよびデンタルブリッジ市場は、2025年には65.8億米ドル、2030年には92.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.96%が見込まれています。この成長は、人口の高齢化、審美性への期待の高まり、デジタル化されたチェアサイド生産方法の普及によって支えられています。市場規模では北米が最大であり、アジア太平洋地域は可処分所得の増加と医療ツーリズムの発展により最も急速な成長を遂げています。金属ベースのシステムが依然として優勢ですが、セラミック代替品も注目を集めています。主要メーカーは、即日修復を可能にする統合されたCAD/CAMエコシステムに注力し、診療所の経済性を改善し、症例受諾率を高めています。一方で、チタンやジルコニアの調達リスク、新興国における認定インプラント専門医の不足が、市場の楽観的な見通しを抑制する要因となっています。市場の集中度は中程度です。

主要な市場動向と推進要因

この市場の成長を牽引する主な要因は以下の通りです。

* 予防歯科・審美歯科への需要増加: 都市部の消費者は、天然歯の構造を維持し、高い審美性を提供する早期介入を重視しています。2024年には審美歯科処置が23%増加し、隣接歯を温存できる単一歯インプラントが歯支持型ブリッジよりも好まれる傾向にあります。デジタルスマイルデザインツールや口腔内スキャナーとチェアサイドミリングの組み合わせにより、治療時間が短縮され、即日治療が可能となり、患者満足度が高まっています。特にジルコニアなどのプレミアムインプラント材料は、前歯部の審美性要求に応え、価格競争力を維持しています。この要因はCAGRに+1.2%の影響を与え、北米と欧州のプレミアムセグメントを中心に中期的に影響を及ぼします。

* 無歯顎および高齢者人口の増加: 世界的な長寿化は需要を堅調に保ち、2024年には65~74歳の成人の23%が完全に無歯顎でした。即時荷重プロトコルは96%以上の成功率を示し、高齢患者にとってインプラントが好ましい解決策となっています。親水性および生体活性表面技術は、骨粗鬆症の骨における治療結果を改善し、低侵襲で外来対応可能な処置は、在宅ケアモデルと合致しています。この人口動態の勢いが、市場に構造的な追い風をもたらしています。この要因はCAGRに+1.8%の影響を与え、日本、ドイツ、イタリアなどの高齢化社会に集中し、長期的に影響を及ぼします。

* デジタルワークフローの急速な採用: 完全に統合されたCAD/CAMシステムを使用する歯科医院では、2024年に症例受諾率が34%向上しました。50 µm未満のスキャナー精度は信頼性の高い修復物の適合を支え、AI駆動のデザインモジュールはデザインサイクルを60%短縮します。オープンアーキテクチャプラットフォームにより、臨床医は品質を損なうことなく手頃な価格のブランクを調達でき、コストに敏感な市場でのアクセスを拡大しています。チェアサイドミリングによって作成される即日ブリッジは、患者の期待を再形成し、市場をデジタルの高速軌道に乗せています。この要因はCAGRに+1.4%の影響を与え、北米と欧州が先行し、アジア太平洋地域が追いつく形で短期的に影響を及ぼします。

* 保険適用範囲の拡大と価値に基づく歯科医療モデル: 2024年には、メディケア・アドバンテージプランの78%がインプラントをカバーし、高齢者の治療件数を増加させました。民間保険会社は、インプラントの生涯メンテナンスコストが低いことを経済的に合理的と見なし、複数ユニットのインプラントブリッジを優遇するバンドル支払いパイロットを促進しています。デジタル文書化プラットフォームは、価値に基づく契約を支持するアウトカムデータを提供し、償還の拡大を確固たるものにし、市場を刺激しています。この要因はCAGRに+0.9%の影響を与え、主に北米で、欧州にも拡大する形で中期的に影響を及ぼします。

* チェアサイドミリングによる即日ブリッジの普及: チェアサイドミリングの普及は、即日ブリッジの提供を可能にし、患者の利便性と満足度を高めています。これはデジタルワークフローの進展と密接に関連しており、市場の成長に貢献しています。この要因はCAGRに+0.8%の影響を与え、デジタルインフラが整備された先進国を中心に短期的に影響を及ぼします。

* 二国間医療協定を通じた歯科ツーリズムクラスターの拡大: 医療ツーリズムの発展は、特にアジア太平洋地域を中心に、インプラント治療へのアクセスを拡大し、市場の成長を促進しています。この要因はCAGRに+0.6%の影響を与え、アジア太平洋地域が中心となり、中東・アフリカやラテンアメリカにも波及する形で中期的に影響を及ぼします。

市場の抑制要因* 高額な治療費と保険適用範囲の限定: 歯科ブリッジ、特に高品質な材料や複雑な症例における治療費は依然として高額であり、多くの患者にとって経済的な負担となっています。また、一部の地域や保険制度では、ブリッジ治療の保険適用範囲が限定的であるか、全く適用されない場合があり、これが患者の治療選択を妨げる要因となっています。この要因はCAGRに-1.2%の影響を与え、世界的に、特に経済的制約のある地域で短期から中期的に影響を及ぼします。

* 歯科インプラント治療の普及と競合: 歯科インプラント治療は、隣接歯を削る必要がなく、より自然な見た目と機能を提供するという利点から、ブリッジの強力な代替手段として普及が進んでいます。インプラント技術の進化と成功率の向上は、ブリッジ市場の成長を抑制する主要な要因の一つとなっています。この要因はCAGRに-1.0%の影響を与え、先進国を中心に、特に長期的な視点で影響を及ぼします。

* 熟練した歯科医および技工士の不足: 高度なデジタルワークフローや新しい材料を用いたブリッジ治療には、専門的な知識と技術を持つ歯科医および歯科技工士が必要です。特に新興国や一部の地域では、これらの熟練した専門家の不足が、最新のブリッジ治療の普及を妨げる要因となっています。この要因はCAGRに-0.7%の影響を与え、新興国や地方地域を中心に中期的に影響を及ぼします。

このレポートは、単歯インプラントおよびデンタルブリッジの世界市場に関する詳細な分析を提供しています。

1. レポートの概要と範囲

本レポートの対象範囲において、単歯インプラントは、歯の喪失に対する長期的な治療法として顎骨に固定される永久的な補綴物と定義されています。一方、デンタルブリッジは、歯のサイズ、強度、形状を回復し、外観を改善するために使用される固定式補綴装置です。さらに、デンタルブリッジは顔の形を維持し、咀嚼や発話能力を回復させ、残りの歯が位置からずれるのを防ぐ役割も果たします。

市場は、材料別(金属、ジルコニアおよびその他のセラミックス、Porcelain-Fused-to-Metal (PFM))、製品別(単歯インプラント、デンタルブリッジ)、エンドユーザー別(歯科医院、病院、学術・研究機関、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化され、世界の主要地域にわたる17カ国の推定市場規模とトレンドを網羅しています。市場価値は米ドルで示されています。

2. エグゼクティブサマリーと主要な調査結果

市場は堅調な成長を示しており、2025年には65.8億米ドルの規模に達すると推定されています。2025年から2030年にかけては、年平均成長率(CAGR)6.96%で成長すると予測されており、デジタルワークフローの採用と人口の高齢化が主な推進要因となっています。

材料セグメントでは、ジルコニアおよびその他のセラミックスが優れた審美性と良好な軟組織反応により、CAGR 7.45%で最も急速に成長しています。製品タイプ別では、即時荷重プロトコルに支えられ、インプラント支持型デンタルブリッジが単歯インプラントを上回り、CAGR 7.56%で拡大しています。地域別では、所得の増加と医療ツーリズムの流入に牽引され、アジア太平洋地域がCAGR 7.87%で最も高い成長勢いを示しています。

主要企業としては、Institut Straumann AG、Dentsply Sirona、Nobel Biocare、ZimVie、Ivoclar Vivadentが挙げられ、これらの企業が世界の収益の半分以上を占めています。

3. 市場の推進要因

市場成長を促進する主な要因は以下の通りです。

* 予防歯科および審美歯科に対する需要の増加。

* 無歯顎人口および高齢者人口の増加。

* デジタルワークフローの急速な採用。

* 保険適用範囲の拡大と価値に基づく歯科医療モデルの普及。

* チェアサイドミリングの普及による即日ブリッジの実現。

* 二国間医療協定を通じたデンタルツーリズムクラスターの拡大。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い処置費用と限られた償還。

* 新興経済国における熟練したインプラント専門医の不足。

* 地政学的緊張に起因するチタンおよびジルコニアのサプライチェーンの不安定性。

* PFM(Porcelain-Fused-to-Metal)修復における貴金属使用に対するより厳格なESG(環境・社会・ガバナンス)規制。

5. その他の分析項目

本レポートでは、市場の全体像を深く理解するために、以下の詳細な分析も行われています。

* バリュー/サプライチェーン分析

* 規制状況

* 技術的展望

* ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)

* 競合状況(市場集中度、市場シェア分析、主要企業のプロファイル)

* 市場機会と将来展望(ホワイトスペースおよび未充足ニーズの評価)

これらの分析を通じて、単歯インプラントおよびデンタルブリッジ市場の包括的な理解と将来の展望が提供されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予防歯科および審美歯科の需要増加

- 4.2.2 無歯顎および高齢者人口の増加

- 4.2.3 デジタルワークフローの急速な導入

- 4.2.4 保険適用範囲の拡大と価値に基づく歯科医療モデル

- 4.2.5 チェアサイドミリングの普及による即日ブリッジの実現

- 4.2.6 二国間保健協定によるデンタルツーリズムクラスターの拡大

-

4.3 市場の阻害要因

- 4.3.1 高い処置費用と限られた償還

- 4.3.2 新興経済国における熟練したインプラント専門医の不足

- 4.3.3 地政学的緊張によるチタンおよびジルコニアのサプライチェーンの変動

- 4.3.4 PFM修復における貴金属使用に対するより厳格なESG制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 材料別

- 5.1.1 金属

- 5.1.2 ジルコニア & その他のセラミックス

- 5.1.3 陶材焼付金属冠 (PFM)

-

5.2 製品別

- 5.2.1 単冠インプラント

- 5.2.2 デンタルブリッジ

-

5.3 エンドユーザー別

- 5.3.1 歯科医院

- 5.3.2 病院

- 5.3.3 学術 & 研究機関

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 デンツプライシロナ

- 6.3.2 ソルベンタム

- 6.3.3 ノーベルバイオケアサービスAG

- 6.3.4 ジムヴィー株式会社

- 6.3.5 イボクラールビバデントAG

- 6.3.6 インスティテュート・ストラウマンAG

- 6.3.7 アビネントインプラントシステムS.L.U.

- 6.3.8 カムログバイオテクノロジーズGmbH

- 6.3.9 バイコンLLC

- 6.3.10 エンビスタホールディングス

- 6.3.11 バイオホライズンズ

- 6.3.12 デンタウルムGmbH

- 6.3.13 オステムインプラント株式会社

- 6.3.14 ネオバイオテック株式会社

- 6.3.15 MISインプラントテクノロジーズ株式会社

- 6.3.16 ヘンリーシャイン株式会社

- 6.3.17 グライドウェルデンタル

- 6.3.18 プランメカOy

- 6.3.19 GCコーポレーション

- 6.3.20 コルテネホールディングAG

- 6.3.21 ジマーバイオメットホールディングス株式会社

- 6.3.22 TAVデンタル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

単歯インプラントおよびデンタルブリッジは、失われた歯を補い、口腔機能と審美性を回復するための主要な治療法です。これらの治療法は、それぞれ異なる特性と利点、そして適応症を持ち、患者様の口腔内の状態やご希望に応じて選択されます。

まず、それぞれの治療法の定義についてご説明いたします。単歯インプラントとは、失われた一本の歯の部位に、人工歯根(インプラント体)を顎の骨に埋め込み、その上に人工の歯(上部構造)を装着することで、天然歯に近い機能と見た目を回復させる治療法です。周囲の健康な歯を削る必要がない点が大きな特徴です。一方、デンタルブリッジは、失われた歯の両隣にある健康な歯を削って支台とし、その支台歯に連結された人工歯を橋のように架けることで、欠損部を補う固定式の治療法を指します。

次に、それぞれの種類について詳しく見ていきましょう。単歯インプラントにおいては、インプラント体の素材は主に生体親和性の高いチタンが用いられ、その表面には骨との結合を促進するための特殊な処理が施されています。上部構造の材料としては、審美性と強度に優れたジルコニアやオールセラミック、費用と機能のバランスが良いメタルボンドセラミック、あるいはレジンとセラミックを混合したハイブリッドセラミックなどが選択されます。治療プロセスには、インプラント体を埋入してから上部構造を装着するまでに期間を置く二回法と、比較的早期に上部構造を装着する一回法、さらには抜歯と同時にインプラントを埋入し、仮歯を装着する即時荷重インプラントなどがあります。デンタルブリッジの種類としては、材料によって大きく分類されます。金属のフレームにセラミックを焼き付けたメタルボンドブリッジは、強度と審美性を兼ね備えています。金属を一切使用しないオールセラミックブリッジ(特にジルコニア製)は、最高の審美性と金属アレルギーの心配がない点が特徴です。また、セラミックとレジンを混合したハイブリッドセラミックブリッジは、費用を抑えつつ一定の審美性を確保できます。特殊な形態としては、支台歯を大きく削らずに接着剤で固定する接着ブリッジ(メリーランドブリッジ)や、片側のみを支台とするカンチレバーブリッジなどもありますが、これらは適用範囲が限定的です。

これらの治療法の用途と適応症は、患者様の状態によって異なります。単歯インプラントは、周囲の健康な歯を削る必要がないため、残存歯への負担を最小限に抑えたい場合に特に適しています。また、顎の骨の状態が良好で、長期的な安定性と天然歯に近い噛み心地を求める方、義歯に抵抗がある方にも選ばれます。一方、デンタルブリッジは、インプラント手術に抵抗がある方や、全身疾患などの理由でインプラントが適応できない方、あるいは治療期間を短縮したい方、費用を抑えたい方に適しています。ただし、ブリッジを支えるための両隣の歯が健康であること、そしてその歯を削ることに同意が得られることが前提となります。

関連技術の進化は、これらの治療法の安全性、精度、そして予後を大きく向上させています。歯科用CTスキャン(CBCT)は、顎骨の三次元的な構造や神経・血管の位置を正確に把握し、インプラント埋入計画の立案に不可欠です。このデータに基づき作成されるサージカルガイドは、インプラントの埋入位置、角度、深さを正確に誘導し、手術の安全性を高めます。また、口腔内スキャナーやCAD/CAMシステムといったデジタルデンティストリー技術は、印象採得から補綴物の設計・製作までをデジタル化し、治療の効率化と精度向上に貢献しています。骨量が不足している場合には、骨造成術や歯周組織再生療法といった技術が用いられ、インプラントの適応範囲を広げています。さらに、インプラント体や補綴物の材料科学の進歩は、生体親和性、強度、審美性の向上に寄与しています。

市場背景としては、高齢化社会の進展に伴い、歯の欠損を補い、生活の質(QOL)を向上させたいというニーズが高まっています。特に、審美性への意識の向上は、見た目の美しいセラミック製の補綴物への需要を後押ししています。インプラント治療は、その長期予後と周囲歯への影響の少なさから、欠損歯治療の選択肢として広く定着し、市場は拡大傾向にあります。一方で、デンタルブリッジも、費用や治療期間、手術への抵抗感から、依然として多くの患者様に選ばれる根強い需要があります。デジタル技術の導入は、歯科医療全体の効率化と質の向上をもたらし、患者様へのより良い治療提供に繋がっています。しかし、これらの治療の多くは保険適用外であるため、経済的な負担が課題となることもあります。

将来展望としては、単歯インプラントとデンタルブリッジの両分野において、さらなる技術革新が期待されます。インプラント分野では、生体親和性の高い新素材の開発や、骨結合をさらに促進する表面処理技術の進化により、治療期間の短縮や予後の安定性が向上するでしょう。また、AIを活用した診断支援や治療計画の最適化、さらには再生医療との融合による歯周組織や骨の再生技術の発展も期待されます。これにより、より低侵襲で、患者様一人ひとりに最適化された治療が提供されるようになるでしょう。デンタルブリッジ分野では、接着技術の進化により、支台歯の削除量をさらに減らすことが可能になり、天然歯への負担が軽減される可能性があります。また、より審美性、強度、生体親和性に優れた材料の開発が進み、デジタル技術による設計・製作の精度も一層向上するでしょう。最終的には、患者様の口腔状態、全身状態、経済状況、そしてご希望を総合的に考慮し、インプラントとブリッジ、あるいは他の治療法の中から、最も適切な選択肢を提示できるような、よりパーソナライズされた治療ガイドラインの確立が求められます。同時に、歯の欠損自体を未然に防ぐための予防歯科の重要性も、今後ますます高まっていくと考えられます。これらの進歩により、患者様がより長く、快適に口腔機能を維持できるようになることが期待されます。