シングルユースバイオプロセスプローブ・センサー市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

シングルユースバイオプロセシングプローブおよびセンサー市場レポートは、タイプ別(pHセンサー、溶存酸素センサーなど)、センサー技術別(電気化学、光学および蛍光など)、ワークフロー別(アップストリーム、ダウンストリーム)、エンドユーザー別(バイオ医薬品メーカーなど)、および地域別(北米、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シングルユースバイオプロセシングプローブおよびセンサー市場の概要

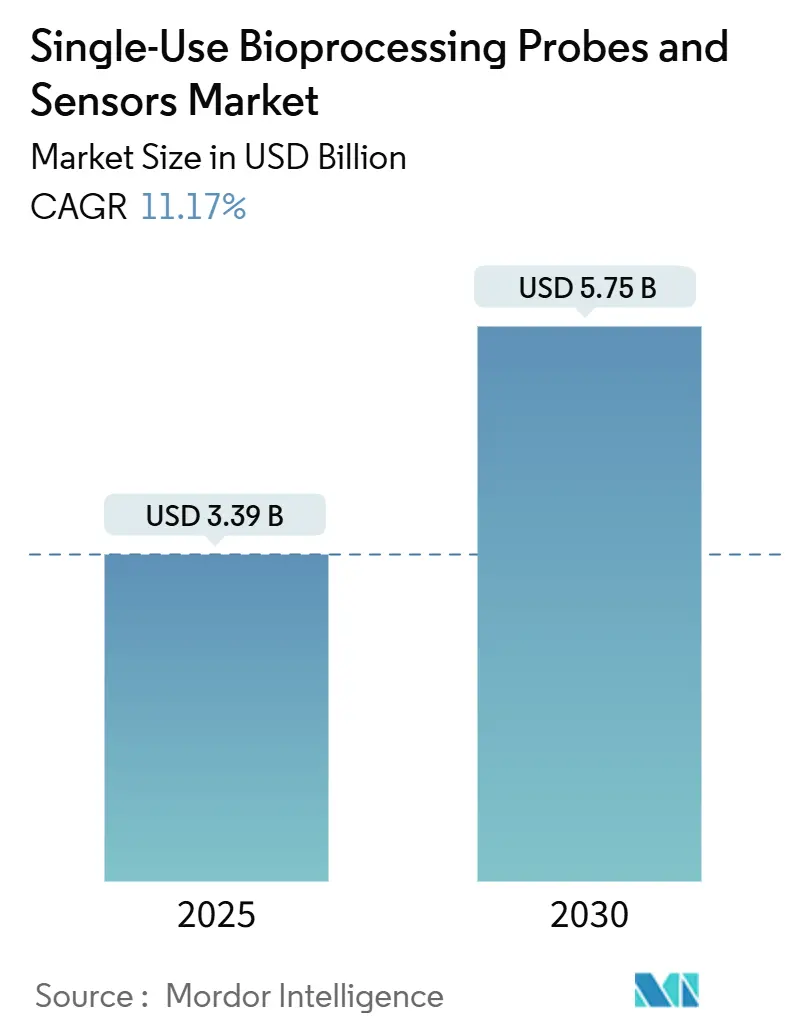

シングルユースバイオプロセシングプローブおよびセンサー市場は、2025年には33.9億米ドルの規模に達し、2030年までに57.5億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.17%に上ります。この成長は、バイオ医薬品メーカーがステンレス製機器から使い捨てのモニタリングソリューションへと移行していることに起因しています。使い捨てソリューションは、汚染リスクの低減、検証サイクルの短縮、新規プラントにおける設備投資(CAPEX)予算の削減といった利点を提供します。

米国食品医薬品局(FDA)のAdvanced Manufacturing Technologies Designation Programのような規制上のインセンティブは、プロセス分析技術(PAT)要件を満たすリアルタイム分析の採用を加速させています。また、薄膜印刷電極や蛍光ベースの光学技術における技術的進歩は、総所有コストを低減し、連続製造における新たなユースケースを創出しています。一方で、サプライチェーンの多様化や持続可能性に関する要件は、フッ素ポリマー部品などの材料選択に影響を与え、リサイクル可能またはバイオベースの代替品に関する研究開発を促進しています。

主要なレポートのポイント

* センサー技術別: 電気化学セグメントが2024年の収益の36.74%を占め、2030年までに12.15%のCAGRで成長すると予測されています。

* ワークフロー別: アップストリームバイオプロセシングが2024年の市場シェアの64.49%を占め、ダウンストリームアプリケーションは2030年までに11.95%のCAGRで最も急速な成長を示すと予想されています。

* タイプ別: pHセンサーが2024年の市場規模の23.26%を占め、溶存酸素センサーは予測期間中に14.88%のCAGRを記録すると見込まれています。

* エンドユーザー別: バイオ医薬品メーカーが2024年の総需要の71.98%を占め、学術・研究機関は2030年までに12.04%のCAGRで成長する見込みです。

* 地域別: 北米が2024年の収益の41.88%を占め、アジア太平洋地域は2030年までに12.21%のCAGRで最も急速に成長すると予測されています。

世界のシングルユースバイオプロセシングプローブおよびセンサー市場のトレンドと洞察

促進要因

1. ステンレス製プローブおよびセンサーに対する商業的優位性:

シングルユース設計は、洗浄および再認定のステップを不要にし、受託製造施設が48~72時間の滅菌ダウンタイムなしにバッチを切り替えることを可能にします。2025年に発行されたFDAのガイダンスは、使い捨てセンサーをレジリエントな生産を可能にする技術として明確に認識しています。Mettler-ToledoのInSUS 310のような工場校正済み製品は、30ヶ月の保存期間を提供し、現場での校正を不要にします。運用支出モデルを好む新興市場のプラントでは、コストメリットが強く響いています。オックスフォード大学のBiPAD施設を含む大学の研究センターも、翻訳研究を加速するために同様のプラットフォームを採用しています。

2. アジアおよびMENA地域におけるCAPEXを抑えた新規バイオ医薬品製造施設の建設:

モジュール式のシングルユーススイートは、初期投資を削減し、バイオ医薬品パイプラインが急速に拡大している地域での規制承認を迅速化します。ResilienceとMubadalaの提携によるUAE初のGMPバイオ医薬品施設の建設は、ステンレス製インフラなしでパンデミック対応能力を提供するこのアプローチを採用しています。Cytivaは、アジアの顧客にサービスを提供するため、15億ドルの予算のうち3億ドルを使い捨てシステムに充てており、地域拡大計画におけるシングルユースバイオプロセシングプローブおよびセンサー市場の戦略的重みを強化しています。インド、韓国、中国のバイオシミラーメーカーは、この柔軟性を活用して市場投入までの時間を短縮しています。

3. 分散型ワクチン製造ハブにおけるモジュール式SUモニタリングの必要性:

パンデミック後の政策は、複数のサイトで品質保証のために標準化された使い捨て製品に依存する分散型ワクチンネットワークへとシフトしています。MITによるmRNA生産のデジタルツインに関する研究は、多パラメータの事前校正済みセンサーが最小限の技術スタッフで遠隔監視を可能にすることを示しています。FDAのPATフレームワークは現在、遠隔リリース試験をサポートしており、自律型施設に準拠した経路を提供しています。シングルユースプローブに組み込まれたIDチップは、不変のデータトレイルを生成し、保管履歴の報告を簡素化し、ニッチな細胞・遺伝子治療の現場にも関連性を広げています。

4. FDAおよびEMAガイドラインにおけるPAT義務化によるリアルタイムSUセンサー採用の加速:

両機関は、重要なパラメータの連続測定を要求するQuality by Design原則に合致しており、無菌の使い捨てアーキテクチャを支持しています。Thermo Fisherは、シングルユースのpH、DO、ラマンプローブをインライン質量分析と組み合わせて、ターンキーPATスキッドを構築しています。早期導入企業は、深いプロセス理解を証明することで、より迅速な審査サイクルを獲得しており、シングルユースバイオプロセシングプローブおよびセンサー市場におけるより広範な業界需要を促しています。

5. 印刷可能な薄膜センサーチップの統合によるBOMコスト削減:

印刷可能な薄膜センサーチップの統合は、部品表(BOM)コストを従来のガラスプローブよりも低く抑え、市場の成長に貢献しています。

6. AI駆動型連続バイオプロセシングにおける多パラメータシングルユースセンサーアレイの必要性:

AI駆動型の連続バイオプロセシングは、複数のパラメータを同時に監視できるシングルユースセンサーアレイを必要とし、これが市場の需要を促進しています。

抑制要因

1. EUおよびカリフォルニア州におけるプラスチック廃棄物規制の強化による廃棄コストリスクの増加:

カリフォルニア州は2032年までにシングルユースプラスチック包装の65%のリサイクルを義務付けており、EUの循環経済政策は拡大生産者責任費用を課しています。使い捨てセンサーハウジングは、従来のリサイクルに耐性のある多層フッ素ポリマーを使用することが多く、廃棄費用が高騰しています。センサーメーカーはポリ乳酸ブレンドを研究していますが、GMP用途に必要な耐久性と耐薬品性にはまだ課題があります。ライフサイクル研究は、最適化された材料選択によりCO₂排出量を最大39%削減できる可能性を示唆していますが、費用対効果についてはさらなる検証が必要です。

2. 特殊フッ素ポリマー原料へのサプライチェーン依存:

PFAS化学物質に対する規制強化は、3Mなどのサプライヤーがフッ素ポリマー市場から撤退する動きを促しており、高純度グレードの入手可能性が逼迫しています。Sartoriusは、間近に迫ったPVDFフィルターの禁止がシングルユースアセンブリの原材料コストを上昇させる可能性があると警告しています。代替ポリマーはパイロットスケールで導入されていますが、多くはバイオプロセシングに必要な不活性性を欠いています。企業は、デュアルソーシングや重要な樹脂の備蓄によってリスクを軽減していますが、これらの戦略は在庫維持コストを上昇させます。

3. ガンマ線照射光学プローブにおける校正ドリフトが長期キャンペーンでの再利用を制限:

ガンマ線照射された光学プローブにおける校正ドリフトは、長期にわたる製造キャンペーンでの再利用を制限し、市場の成長を抑制する要因となっています。

4. 既存のブラウンフィールド工場におけるレガシーDCS/SCADAとのデータ統合ギャップ:

既存のブラウンフィールド工場では、従来の分散制御システム(DCS)や監視制御およびデータ収集(SCADA)システムとのデータ統合にギャップがあり、シングルユースセンサーの導入を妨げる可能性があります。

セグメント分析

1. タイプ別: pHセンサーが従来のアプリケーションを支配

pHセンサーは2024年の収益の23.26%を占め、シングルユースバイオプロセシングプローブおよびセンサー市場で最大の製品カテゴリーとなっています。この需要は、哺乳類細胞培養における厳密なpH制御に対する規制上の期待に根ざしています。Hamiltonのガンマ滅菌済みOneFermラインは、24ヶ月の保存に耐える事前校正済みガラス電極に対する市場の嗜好を示しています。このセグメントは、使い捨てプローブがキャリーオーバー汚染を防ぎ、洗浄検証費用を削減する多バッチ製造の増加によってさらに支えられています。

溶存酸素センサーは14.88%のCAGRで成長すると予想されています。溶存酸素センサーと温度センサーは、不可欠なプロセス安全装置として着実に採用が進んでおり、圧力センサーと導電率センサーはニッチな精製およびろ過ステップを対象としています。寿命パラメータを予測するインテリジェントセンサー管理ソフトウェアがプローブファミリー全体でバンドルされており、クロスセル機会を強化しています。継続的な改善により、シングルユースバイオプロセシングプローブおよびセンサー市場は、確立されたブランドにとって高いスイッチングコストを維持しています。

2. センサー技術別: 光学システムがイノベーションを牽引

電気化学設計は2024年に36.74%のシェアを占め、メーカーがメンテナンスフリー測定を支持するにつれて年間12.15%で成長する見込みです。溶存酸素の蛍光消光は、より速い応答を提供し、ガンマ線誘発ドリフトに耐性があり、中核的な信頼性の懸念に対処しています。

多波長プローブは、pH、酸素、バイオマス分析を単一のポートに統合し、個別化治療生産に関連するコンパクトなバイオリアクターのヘッドスペースを解放します。容量性およびインピーダンスセンサーはニッチですが、高度な糖鎖プロファイリングのためのラベルフリーモニタリングを提供します。全体として、光学技術の進歩は、シングルユースバイオプロセシングプローブおよびセンサー市場を、自律型プラントコンセプトをサポートするより高密度のデータ収集へと推進するでしょう。

3. ワークフロー別: アップストリームアプリケーションが市場浸透をリード

アップストリーム操作は、実行可能な細胞培養を維持するために必要な高いセンサー密度により、2024年のシングルユースバイオプロセシングプローブおよびセンサー市場規模の64.49%を占めました。pH、溶存酸素、グルコース濃度などの重要なプロセスパラメータは、生産性を最大化し、高価なバッチ失敗を回避するためにリアルタイムで追跡されます。PAT駆動型モニタリングは、フィードバッチ培養だけでなく灌流培養でも標準となっています。

ダウンストリームは、規制当局がリアルタイムリリース試験を推進するにつれて勢いを増しており、2030年までに11.95%のCAGRを達成する見込みです。使い捨てセンサーは、多製品スイートでの迅速な切り替えを可能にし、受託サービスプロバイダーにとって魅力的な価値を提供します。高精度の圧力および流量デバイスは、フィルターの完全性を検証するために限外ろ過スキッドに組み込まれています。連続精製が主流になるにつれて、ダウンストリームでの採用はシングルユースバイオプロセシングプローブおよびセンサー市場をさらに押し上げるでしょう。

4. エンドユーザー別: バイオ医薬品メーカーが採用を牽引

商業用医薬品メーカーは、厳格なGMP要件と関連する操作規模により、2024年の需要の71.98%を占めました。柔軟なシングルユースラインは、大手製薬会社が交差汚染のリスクなしに単一施設内で複数のモノクローナル抗体プログラムを調整するのに役立ちます。

学術・研究機関は規模は小さいものの、パイロットプラントで業界標準を模倣するにつれて年間12.04%で拡大するでしょう。NIIMBLとSartoriusの協力のようなイニシアチブは、技術移転を支え、学生が商業プラントを支配するのと同じ使い捨てセンサーで訓練することを可能にしています。受託製造機関(CMO)は、バーチャルバイオテクノロジー企業にターンキーのPAT準拠サービスを提供することで、シングルユースバイオプロセシングプローブおよびセンサー業界のフットプリントをさらに拡大しています。

地域分析

* 北米: 2024年の収益の41.88%を占め、PAT推進におけるFDAのリーダーシップと、現地サプライチェーンを強化するThermo Fisherの20億ドルの国内拡張プログラムに支えられています。ケベック州のカナダのバイオ医薬品回廊とメキシコの受託製造クラスターも、消耗品のNAFTA促進貿易を活用して貢献しています。連続製造の早期採用は、ベースラインセンサーの需要を高め、この地域をシングルユースバイオプロセシングプローブおよびセンサー市場のイノベーションの最前線に保っています。

* 欧州: 第2位にランクされ、EMAとFDA間の規制調和の恩恵を受けています。ドイツの機器メーカーは高精度光学部品を供給し、英国は細胞・遺伝子治療インフラへの投資を加速させています。循環経済指令は、リサイクル可能なハウジングの研究開発を促しており、この地域を持続可能なシングルユースフォーマットのテストベッドとして位置付けています。南欧諸国は、EU復興基金を活用して従来のプラントを使い捨てスイートで近代化しており、成長の見通しを支えています。

* アジア太平洋: 2030年までに年間12.21%で拡大する最も急速に成長している地域です。中国政府の国内バイオ医薬品およびバイオシミラー生産へのインセンティブと、韓国の6,100m²のCytiva施設が生産能力の拡大を支えています。日本の成熟した規制枠組みはハイエンドの光学プローブを要求し、インドの受託サービスプロバイダーはコスト最適化されたパッケージを好みます。オーストラリアとシンガポールは、活気あるバイオテクノロジーエコシステムを通じて需要を増幅させています。その他の地域では、UAEとResilienceの提携が湾岸地域の新たな関与を示唆し、ブラジルの製剤プラントがラテンアメリカの採用を支え、集合的にシングルユースバイオプロセシングプローブおよびセンサー市場のフットプリントを広げています。

競合状況

市場は中程度の断片化が特徴であり、既存企業は統合されたハードウェア・ソフトウェアポートフォリオを活用して顧客ロイヤルティを確立しています。Thermo FisherによるSolventumの精製・ろ過事業の41億ドルでの買収は、隣接するワークフローへのリーチを広げ、使い捨て製品全体でのロックインを強化しています。Sartorius、Cytiva、Mettler-Toledoは、センサー、バイオリアクター、分析を事前検証済みパッケージに統合する共同開発契約を通じてシェアを固めています。

スタートアップ企業は、印刷可能なエレクトロニクス分野の空白地帯を開拓し、バッグ壁に貼り付ける低コストのpHおよびDOパッチを提供することで、ガラスベースのインサートの価格プレミアムに挑戦しています。MEMSおよび光学分光法における特許出願は2024年に250件を超え、研究開発費の増加を証明しています。校正データにタイムスタンプを付与するブロックチェーンパイロットは、監査準備を合理化することを目指していますが、広範な採用は規制当局の承認にかかっています。

機器メーカーとソフトウェア分析企業間の戦略的提携は、データ中心の価値提案への転換を強調しています。クラウドプロバイダーとのパートナーシップにより、ベンダーは機械学習サブスクリプションをセンサーキットとバンドルできるようになり、経常収益を生み出しています。買収によって競争が激化する中、検証済みのAIワークフローを実証できるサプライヤーは、シングルユースバイオプロセシングプローブおよびセンサー市場においてプレミアムな評価を得る可能性が高いでしょう。

シングルユースバイオプロセシングプローブおよびセンサー業界の主要企業

* Thermo Fisher Scientific Inc.

* Sartorius AG

* PreSens Precision Sensing GmbH

* METTLER TOLEDO (PendoTECH)

* Danaher Corporation (Cytiva)

最近の業界動向

* 2025年4月: Thermo Fisher Scientificは、米国での製造および研究開発拡張に20億ドルの計画を発表し、そのうち5億ドルをライフサイエンスイノベーションに割り当てました。

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億ドルで買収完了し、バイオ生産ポートフォリオを強化しました。

* 2025年1月: FDAは、Advanced Manufacturing Technologies Designation Programの最終ガイダンスを策定し、最先端センサーの実装に対するインセンティブを創出しました。

* 2024年11月: Cytivaは、韓国仁川に6,100m²の無菌ろ過工場を開設し、先進治療用消耗品の生産を目指しています。

本レポートは、バイオプロセシング容器に事前に組み込まれ、pH、圧力、溶存酸素(DO)、二酸化炭素(CO2)など様々なパラメータを測定するために設計されたシングルユースプローブおよびセンサー市場に関するものです。市場は、センサーの種類(pHセンサー、酸素センサー、圧力センサー、温度センサー、導電率センサー、流量計・センサーなど)、センサー技術(電気化学、光学・蛍光、MEMSベースなど)、ワークフロー(アップストリーム、ダウンストリーム)、エンドユーザー(バイオ医薬品メーカー、CMO/CRO、学術・研究機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。特に、世界の主要地域における17カ国の市場規模とトレンドがUSD建てで提供されています。

シングルユースバイオプロセシングプローブ・センサー市場は、2025年に38.4億米ドルに達し、2030年には65.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.17%と見込まれています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* ステンレス製プローブ・センサーに対する商業的優位性:洗浄・滅菌の手間が省け、交差汚染のリスクを低減できるため、運用コストの削減に貢献します。

* アジア・MENA地域におけるCAPEXを抑えたバイオ医薬品製造能力の増強:新規設備投資が少ないグリーンフィールドのバイオ医薬品製造施設がこれらの地域で増加しており、シングルユース技術の採用を促進しています。

* 分散型ワクチン製造ハブにおけるモジュラー型SUモニタリングの必要性:柔軟性と迅速な展開が求められる分散型製造モデルにおいて、モジュラー型のシングルユースモニタリングソリューションが不可欠です。

* FDAおよびEMAガイドラインにおけるPAT(プロセス分析技術)義務化の推進:リアルタイムでのプロセスモニタリングが求められる規制要件が、シングルユースセンサーの導入を加速させています。

* 薄膜センサーチップの統合による部品コストの削減:印刷可能な薄膜センサーチップの採用により、従来のガラスプローブと比較して部品表(BOM)コストが低減されています。

* AI駆動型連続バイオプロセシングにおける多パラメータシングルユースセンサーアレイの需要:AIを活用した連続生産プロセスでは、複数のパラメータを同時に監視できるシングルユースセンサーアレイが不可欠です。

一方で、市場の成長を抑制する要因も存在します。

* EUおよびカリフォルニア州におけるプラスチック廃棄物規制の強化:厳格化するプラスチック廃棄物に関する法規制は、廃棄コストのリスクを高め、サプライヤーにリサイクル可能な材料の研究開発を促しています。

* 特殊フッ素ポリマー原料へのサプライチェーン依存:特定の高性能材料への依存は、サプライチェーンの脆弱性やコスト変動のリスクを伴います。

* ガンマ線照射された光学プローブにおける校正ドリフト:長期間のキャンペーンでの再利用において、ガンマ線照射による校正値のずれが問題となる場合があります。

* 既存設備(ブラウンフィールドプラント)におけるレガシーDCS/SCADAシステムとのデータ統合ギャップ:既存の制御システムとの互換性やデータ連携の課題が、導入の障壁となることがあります。

主要な市場インサイトとして、2024年にはpHプローブが細胞培養モニタリングにおけるその重要な役割により、32.23%の収益シェアで市場をリードしました。センサー技術別では、光学および蛍光技術が、メンテナンスフリーであること、ガンマ線誘発ドリフトへの耐性、および多パラメータ測定をサポートする能力により、12.03%のCAGRで成長しています。地域別では、アジア太平洋地域が、中国、韓国、インドにおける大規模な生産能力増強に牽引され、2030年までに12.21%のCAGRで最も速い成長を遂げると予測されています。規制面では、FDAおよびEMAのPAT義務化、ならびに米国の先進製造技術指定プログラムが、リアルタイムモニタリングを奨励し、使い捨てセンサーの採用を後押ししています。また、持続可能性への影響として、EUおよびカリフォルニア州におけるプラスチック廃棄物規制の厳格化は、サプライヤーにリサイクル可能な材料の研究を促し、非準拠製品の廃棄コストを上昇させる可能性があります。

本レポートでは、市場集中度、市場シェア分析に加え、Thermo Fisher Scientific Inc.、Sartorius AG、Danaher Corporation (Cytiva)など、主要な20社の企業プロファイルが詳細に分析されています。さらに、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 ステンレス製プローブおよびセンサーに対する商業的優位性

- 4.2.2 アジアおよびMENA地域におけるCAPEXを抑えたグリーンフィールドバイオ医薬品生産能力の増強

- 4.2.3 分散型ワクチン製造ハブにはモジュール式SUモニタリングが必要

- 4.2.4 FDAおよびEMAガイドラインにおけるPAT義務化がリアルタイムSUセンサーの採用を加速

- 4.2.5 印刷可能な薄膜センサーチップの統合により、従来のガラスプローブよりもBOMコストを削減

- 4.2.6 AI駆動型連続バイオプロセスには多項目シングルユースセンサーアレイが必要

-

4.3 市場の阻害要因

- 4.3.1 EUおよびカリフォルニア州におけるプラスチック廃棄物規制の強化が廃棄コストリスクを高める

- 4.3.2 特殊フッ素樹脂原料へのサプライチェーン依存

- 4.3.3 ガンマ線照射された光学プローブの校正ドリフトが長期キャンペーンでの再利用を制限

- 4.3.4 ブラウンフィールドプラントにおける従来のDCS/SCADAとのデータ統合のギャップ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 タイプ別

- 5.1.1 pHセンサー

- 5.1.2 溶存酸素センサー

- 5.1.3 圧力センサー

- 5.1.4 温度センサー

- 5.1.5 導電率センサー

- 5.1.6 流量計 & センサー

- 5.1.7 その他のタイプ

-

5.2 センサー技術別

- 5.2.1 電気化学

- 5.2.2 光学および蛍光

- 5.2.3 MEMSベースの圧力 & 温度

- 5.2.4 その他の技術

-

5.3 ワークフロー別

- 5.3.1 アップストリーム

- 5.3.2 ダウンストリーム

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品メーカー

- 5.4.2 CMOおよびCRO

- 5.4.3 学術・研究機関

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Sartorius AG

- 6.3.3 Danaher Corporation (Cytiva)

- 6.3.4 Merck KGaA (MilliporeSigma)

- 6.3.5 Pall Corporation

- 6.3.6 PreSens Precision Sensing GmbH

- 6.3.7 METTLER TOLEDO (Intelligent Sensor Solutions & PendoTECH)

- 6.3.8 Hamilton Company

- 6.3.9 Broadley-James Corporation

- 6.3.10 Parker-Hannifin Corporation

- 6.3.11 Dover Corporation (Malema)

- 6.3.12 Equflow BV

- 6.3.13 Avantor, Inc.

- 6.3.14 Eppendorf AG

- 6.3.15 Endress+Hauser Group

- 6.3.16 Emerson Electric Co.

- 6.3.17 Finesse Solutions

- 6.3.18 Flownamics Analytical

- 6.3.19 Watson-Marlow Fluid Technology

- 6.3.20 CerCell AS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シングルユースバイオプロセスプローブ・センサーは、バイオ医薬品製造や細胞培養、発酵プロセスなどにおいて、培養環境の重要なパラメーターをリアルタイムで監視するために用いられる使い捨て型の測定機器です。従来の再利用可能なセンサーとは異なり、一度使用したら廃棄されるため、洗浄、滅菌、バリデーションといった手間とコストを大幅に削減できる点が最大の特徴です。これにより、汚染リスクの低減、プロセスの迅速化、生産効率の向上が実現されます。

この技術の定義は、バイオプロセスにおけるpH、溶存酸素(DO)、温度、導電率、細胞密度、グルコース、乳酸などの物理的・化学的・生物学的パラメーターを測定するために設計された、滅菌済みで使い捨て可能なセンサーシステムを指します。これらは通常、シングルユースバイオリアクターバッグやチューブセットに組み込まれるか、外部からパッチとして貼り付けられる形で使用されます。

シングルユースバイオプロセスプローブ・センサーには多種多様な種類が存在します。測定対象となるパラメーターによって分類され、代表的なものとしては、pHセンサー、溶存酸素(DO)センサー、温度センサー、導電率センサー、圧力センサーといった物理化学的パラメーターを測定するものが挙げられます。これらは、培養液の酸性度、酸素供給量、温度管理、イオン濃度、システム内の圧力監視に不可欠です。さらに、細胞培養の健全性を評価するために、細胞密度や細胞生存率を測定する光学式センサーや、グルコースや乳酸といった代謝産物の濃度をリアルタイムで測定する生化学センサーも開発されています。これらのセンサーは、培養バッグの外部から光学的原理で測定する非接触型や、培養液に直接接触するインライン型、またはバッグのポートに挿入するインサート型など、様々な統合方法で提供されています。

これらのセンサーの主な用途は、バイオ医薬品の製造プロセスにおけるリアルタイムモニタリングです。特に、モノクローナル抗体、ワクチン、遺伝子治療薬、細胞治療薬などの製造において、細胞培養や微生物発酵の条件を厳密に管理するために不可欠です。プロセス開発段階では、迅速な実験とパラメーター最適化を可能にし、スケールアップやGMP製造においては、一貫した品質管理とプロセスの再現性を保証します。また、研究開発分野でのハイスループットスクリーニングや、食品・飲料産業における発酵プロセスの監視、バイオ燃料生産など、幅広いバイオテクノロジー分野で活用されています。

関連技術としては、まずシングルユースバイオリアクターやシングルユースバッグといった、センサーが組み込まれるプラットフォームが挙げられます。これらの使い捨て容器の進化が、シングルユースセンサーの普及を後押ししています。また、プロセス分析技術(PAT)の進展も密接に関連しています。シングルユースセンサーは、PAT戦略の中核をなす要素であり、リアルタイムでの品質管理とプロセス理解を深める上で重要な役割を果たします。データインテグリティとデジタル化も不可欠であり、センサーから得られるデータをSCADA(監視制御およびデータ収集システム)やDCS(分散制御システム)、LIMS(ラボ情報管理システム)と連携させ、データ収集、解析、プロセス制御に活用する動きが加速しています。非接触・光学式センサー技術の発展は、培養液への直接的な接触を避けつつ、高精度な測定を可能にし、汚染リスクをさらに低減する方向へと進化しています。

市場背景としては、バイオ医薬品市場の急速な成長が挙げられます。特に、モノクローナル抗体、細胞・遺伝子治療薬といった高付加価値医薬品の需要が増大しており、これらの製造には高い柔軟性と迅速性が求められます。GMP(医薬品製造管理および品質管理基準)規制の厳格化に伴い、汚染リスクの低減とバリデーションコストの削減が喫緊の課題となっており、シングルユース技術がその解決策として注目されています。また、パンデミック時には、ワクチンの迅速な開発と大量生産が求められ、シングルユース技術の重要性が改めて認識されました。清掃・滅菌・バリデーションにかかる時間とコストを削減できる点は、生産効率の向上とコスト競争力の強化に直結し、市場の拡大を強力に推進しています。

将来展望としては、シングルユースバイオプロセスプローブ・センサーは、さらなる高精度化と測定項目の多様化が進むと予想されます。現在測定が難しい代謝物やタンパク質濃度など、より多くのバイオマーカーをリアルタイムで測定できるセンサーの開発が期待されています。また、小型化と集積化が進み、一つのモジュールで複数のパラメーターを同時に測定できるマルチセンサーシステムの普及が進むでしょう。ワイヤレス化やIoT(モノのインターネット)との連携により、データ収集の効率化と遠隔監視が容易になり、スマートファクトリー化への貢献も期待されます。自己診断機能やキャリブレーション不要化といった「スマートセンサー」の登場も視野に入っており、AIや機械学習を活用したデータ解析により、プロセスの予測制御や最適化がさらに高度化するでしょう。環境負荷低減の観点から、リサイクル可能な素材の開発や、廃棄物処理の最適化も重要な課題として取り組まれていくと考えられます。特に、少量多品種生産が主流となる細胞・遺伝子治療分野においては、シングルユース技術のメリットが最大限に活かされるため、この分野での重要性は今後ますます増大していくと予測されます。