シングルユースバイオリアクター市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

シングルユースバイオリアクター市場レポートは、製品(シングルユースバイオリアクターシステムなど)、細胞タイプ(哺乳類細胞など)、分子タイプ(モノクローナル抗体など)、エンドユーザー(バイオ医薬品・製薬メーカーなど)、スケール(ラボスケール(によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

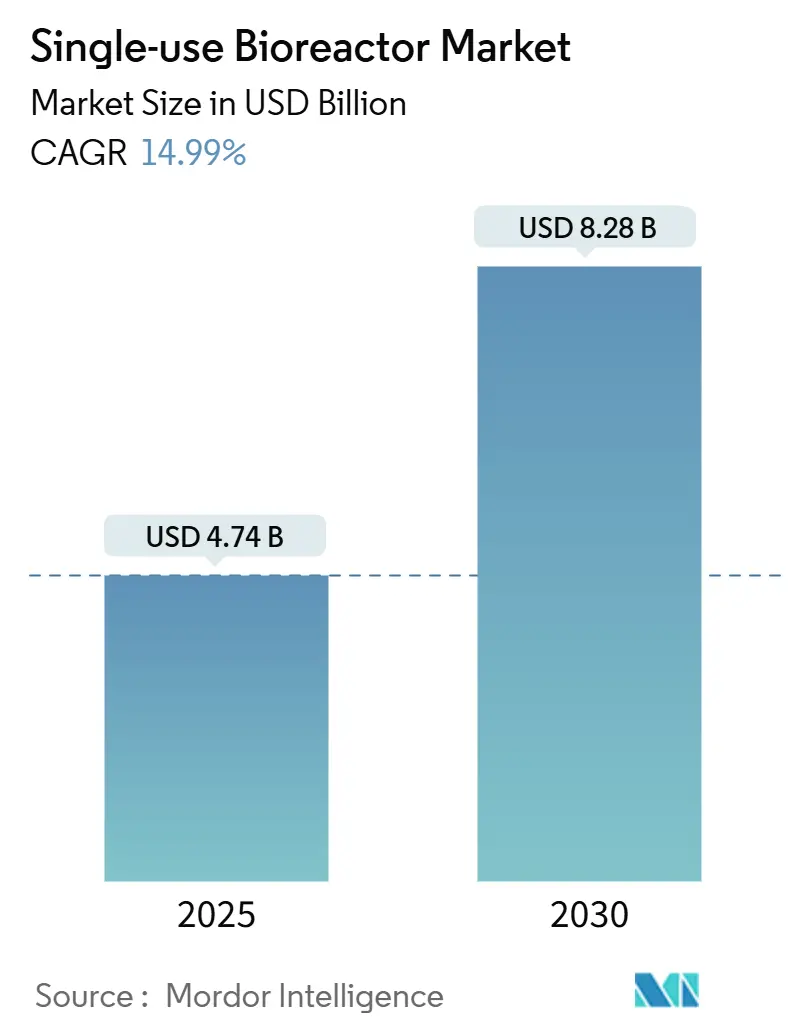

単回使用バイオリアクター市場は、2025年に47.4億米ドル、2030年には82.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.99%と高い成長が見込まれています。この成長は、バイオ医薬品業界における柔軟性、迅速な展開が可能な施設への需要の高まり、厳格な滅菌に関する規制要件、および小規模バッチ生産を必要とする先進治療法の増加に起因しています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は中程度です。

主要な市場動向と成長要因

主要な成長要因としては、バイオ医薬品製造需要の増加が挙げられます。2024年にはモノクローナル抗体の売上が2,040億米ドルを超え、高力価で多製品ポートフォリオに対応できるディスポーザブル容量の追加がメーカーに求められています。個別化医療は、数週間ではなく数日で迅速な切り替えを可能にする単回使用フォーマットの必要性を深め、GMP滅菌を維持しています。CDMO(医薬品受託製造開発機関)は、ターンキー容量を提供することでこの機会を捉え、中小規模のバイオテクノロジー企業のプロジェクト期間を短縮しています。例えば、Fujifilm Diosynthは、20,000Lラインを複数導入する80億米ドルのグローバルプログラムを進めています。

単回使用システムのコスト効率と柔軟性も重要な推進力です。ディスポーザブルプラットフォームは、リアクターの洗浄、バリデーション、資本集約的な配管を不要にし、新規プラントのプロジェクト開始を12~18ヶ月短縮します。AGC Biologicsは、2,000Lの単回使用ラインに移行後、コペンハーゲン工場の生産量を倍増させ、年間150バッチの医薬品製造を追加しました。Rentschlerの全ディスポーザブル施設では、固定費が40%削減され、生産能力が20%向上したと報告されています。

契約製造のアウトソーシングの増加も市場を牽引しています。世界のバイオ医薬品CDMO部門は、2023年の198.9億米ドルから2032年には319.2億米ドルに成長すると予想されています。LonzaによるGenentechのVacaville工場の12億米ドルでの買収は、柔軟な資産の重要性を示しています。単回使用構成は、交差汚染のリスクを大幅に削減し、新規クライアントの迅速な受け入れを可能にすることで、マルチテナント運用を支えています。

ワクチン開発期間の短縮も単回使用バイオリアクターの採用を加速させています。COVID-19の経験は、数年ではなく数ヶ月でロットを開始できるモジュール式プラントの緊急性を浮き彫りにしました。政府はパンデミックへの備えのためにプラットフォーム施設に資金を提供し、迅速に稼働し、長時間の切り替えなしにキャンペーンを交換できる単回使用スイートを好んでいます。

さらに、バイオベースの単回使用材料に関する持続可能性イニシアチブや、分散型モジュール式バイオプロセシング施設の導入も、長期的な成長に寄与すると考えられます。

市場の抑制要因

一方で、いくつかの抑制要因も存在します。高額な消耗品費用がその一つです。バッグ、フィルター、チューブなどの消耗品は、高容量の単一製品プラントではステンレス鋼システムの運用費用を超えることがあります。年間20,000Lを超える利用では経済的な転換点が生じることが多く、メーカーは安定した商業生産のためにハイブリッドまたはステンレス鋼の資産を選択する傾向があります。

抽出物および溶出物(E&L)に対する規制当局の監視も課題です。FDAおよびEMAは、特に非経口製品の場合、ディスポーザブル接触表面について詳細なE&L文書を要求しています。業界は、2026年5月に発効する新しいUSP章<87>および<665>に移行しており、プラスチック適合性のより深い分析的証明が求められています。中小規模のバイオテクノロジー企業は、完全なE&Lライブラリの作成においてリソースのボトルネックに直面し、プログラムの遅延のリスクがあります。

また、ディスポーザブルプラスチック廃棄物に関する環境問題や、大量商業生産におけるスケールアップの限界も、市場の成長を抑制する要因として挙げられます。

セグメント別分析

* 製品別: 単回使用バイオリアクターシステムが2024年の収益の41.45%を占め、市場の基盤となっています。ろ過アセンブリは、粒子およびウイルス除去に対する規制当局の監視強化により、16.65%のCAGRで最も速い成長を記録すると予測されています。メディアバッグも着実な伸びを示し、センサーは再利用可能なプローブから事前校正済みの単回使用フォーマットへと移行しています。単回使用バイオリアクターの市場浸透率は、2020年の約35%から2030年には75%に達すると予測されています。

* 細胞タイプ別: 哺乳類細胞プラットフォームが2024年の売上高の62.34%を占め、モノクローナル抗体の生産を牽引しています。しかし、酵母システムは15.89%のCAGRで最も速く成長しており、糖鎖最適化された株が低コストで哺乳類細胞の糖鎖パターンに匹敵するようになっています。幹細胞処理も、自家治療の滅菌を保護する閉鎖灌流フォーマットに支えられ、成熟しています。

* 分子タイプ別: モノクローナル抗体が2024年の単回使用バイオリアクター市場規模の45.21%を占めています。幹細胞治療は、遺伝子編集およびiPSCアプローチに支えられ、汚染リスクを最小限に抑える閉鎖型ディスポーザブルリアクターに依存し、16.87%のCAGRで拡大しています。ワクチンもパンデミック対策資金により重要性を維持しています。

* バイオリアクター設計別: 攪拌槽型フォーマットが2024年の収益の48.54%を占め、混合、酸素移動、スケールアップの忠実度のバランスをとっています。固定床型ユニットは、遺伝子治療やワクチンベクター生産に必要な接着細胞株向けに調整され、16.43%のCAGRで最も速く成長しています。

* スケール別: 商業規模(500~2,000L)が2024年の売上高の52.44%を占め、規模の経済と多製品の柔軟性を両立させる最適な領域となっています。パイロット規模ユニットは、バイオテクノロジー企業がプロセスを検証し、CDMOが並行試験用に200~500Lのスイートを標準化するにつれて、17.11%のCAGRで最も速く拡大しています。

* エンドユーザー別: バイオ医薬品および製薬会社が2024年の収益の58.54%を占めています。CDMO/CROは、資本を抑えたモデルを選択する企業にターンキー容量を提供し、17.65%のCAGRで最も速い成長を遂げています。

地域別分析

北米は2024年の収益の41.45%を維持し、CDMOおよび大手製薬会社がディスポーザブル容量を拡大しています。Fujifilm Diosynthのノースカロライナ州での12億米ドルの拡張や、Novo Nordiskのクレイトン工場での41億米ドルの投資は、この地域のアジャイルなバイオ医薬品供給へのコミットメントを強調しています。

アジア太平洋地域は15.67%のCAGRで最も急速な成長を示しています。中国のバイオ製造自給自足計画は、大規模な単回使用ラインに資金を提供し、インドはバイオシミラー輸出をターゲットにするために確立された製剤専門知識を活用しています。韓国のDaewoong BioはGMP微生物スイートを追加し、地域特化の進展を反映しています。

ヨーロッパは着実に進展しており、持続可能性に関する法規制が、リサイクル可能なバッグやバイオベースのフィルムへの生産者の移行を促しています。Boehringer Ingelheimのウィーン工場における8億1,100万米ドルの投資は、エンドツーエンドのデジタルツインとスマートセンサーを統合し、インダストリー4.0パラダイムへの準拠を示しています。

競争環境

Sartorius、Thermo Fisher Scientific、Danaher(Cytiva & Pall)が2024年の収益の45%強を占めており、リアクター、バッグ、センサー、バリデーションサービスをバンドルした幅広いポートフォリオを反映しています。これらの企業は、買収や地域製造ハブを通じてグローバルな拠点を深め、リードタイムを短縮しています。SartoriusによるBiological Industriesの買収は、バッグとフィルターのカタログを補完する社内培地能力を確保しました。

技術差別化はニッチなモダリティを中心に激化しています。Ever After FoodsはBühlerと提携し、培養肉生産のために培地需要を90%削減する食用足場材料を開発しました。また、AIと機械学習を活用したプロセス最適化ソリューションは、生産効率と製品品質の向上に貢献しています。例えば、GE Healthcare(現Cytiva)は、バイオプロセスにおけるリアルタイムデータ分析と予測モデリングを可能にするソフトウェアプラットフォームを提供し、ダウンタイムの削減と歩留まりの最大化を支援しています。さらに、持続可能性への関心の高まりは、より環境に優しい材料とプロセスの開発を促進しており、バイオプラスチックやリサイクル可能なコンポーネントの採用が増加しています。

地域別動向

北米と欧州は、バイオ医薬品研究開発への多額の投資と確立された規制枠組みにより、引き続き主要な市場です。これらの地域では、シングルユース技術の採用が急速に進んでおり、柔軟性とコスト効率が重視されています。アジア太平洋地域、特に中国とインドは、政府の支援、医療インフラの拡大、およびバイオシミラー生産の増加により、最も急速に成長している市場です。これらの国々では、国内製造能力の強化とサプライチェーンの多様化が優先されており、地域内のサプライヤーとの提携が増加しています。ラテンアメリカと中東・アフリカ地域も、医療アクセスの改善とバイオテクノロジーへの投資拡大により、着実に成長しています。これらの地域では、コスト効率の高いソリューションと、現地のニーズに合わせたカスタマイズされた技術が求められています。

本レポートは、使い捨て型バイオリアクター(Single-Use Bioreactor, SUB)市場に関する包括的な分析を提供しています。本調査では、使い捨てで事前に滅菌されたバイオリアクター容器から生じる年間収益をグローバルなSUB市場と定義し、その仮定と市場定義、調査範囲を明確にしています。また、詳細な調査方法論に基づいて分析が実施されています。

エグゼクティブサマリーでは、レポートの主要な調査結果が簡潔にまとめられています。

市場概況のセクションでは、市場の動向を形成する主要な要因が詳細に分析されています。市場の成長を促進する要因(Market Drivers)としては、以下の点が挙げられます。

* バイオ医薬品製造需要の増加

* シングルユースシステムのコスト効率と柔軟性の高さ

* 医薬品受託製造・開発機関(CDMO/CRO)へのアウトソーシングの拡大

* ワクチン開発期間の短縮化

* バイオベースのシングルユース材料における持続可能性への取り組み

* 分散型モジュール式バイオプロセシング施設の導入

一方、市場の成長を抑制する要因(Market Restraints)としては、以下の課題が指摘されています。

* 消耗品の高額な継続的支出

* 抽出物および溶出物に対する規制当局の監視強化

* 使い捨てプラスチック廃棄物に関する環境問題

* 大量生産におけるスケールアップの限界

さらに、規制環境(Regulatory Landscape)とポーターのファイブフォース分析(Porter’s Five Forces Analysis)を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった市場の競争構造が深く掘り下げられています。

市場規模と成長予測のセクションでは、市場が様々な側面から詳細に分析され、将来の成長が予測されています。分析は以下のセグメントにわたります。

* 製品別: シングルユースバイオリアクターシステム、培地バッグ、ろ過アセンブリ、その他の製品。

* 細胞タイプ別: 哺乳類細胞、細菌、酵母、その他の細胞タイプ。

* 分子タイプ別: モノクローナル抗体、ワクチン、幹細胞、組換えタンパク質、その他の分子タイプ。

* バイオリアクター設計別: 撹拌槽型、ウェーブ混合型、軌道振盪型、固定床型。

* スケール別: ラボスケール(50L未満)、パイロットスケール(50-500L)、商業スケール(500-2,000L)、大規模スケール(2,000L超)。

* エンドユーザー別: バイオ医薬品・製薬メーカー、CDMO/CRO、学術・研究機関、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域および国別に市場の動向が分析されています。

競争環境のセクションでは、市場集中度、市場シェア分析、そして主要企業の詳細なプロファイルが提供されています。プロファイルには、ABEC、Applikon (Getinge)、Danaher (Cytiva & Pall)、Eppendorf SE、GE Healthcare、Lonza、Merck KGaA、Sartorius AG、Thermo Fisher Scientific, Inc.など、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

市場機会と将来展望のセクションでは、ホワイトスペース分析や未充足ニーズの評価を通じて、今後の成長機会と市場の方向性が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 成長するバイオ医薬品製造需要

- 4.1.2 シングルユースシステムのコストと柔軟性の利点

- 4.1.3 増加する受託製造のアウトソーシング

- 4.1.4 ワクチン開発期間の短縮

- 4.1.5 バイオベースのシングルユース材料に関する持続可能性への取り組み

- 4.1.6 分散型モジュラーバイオプロセシング施設

-

4.2 市場の阻害要因

- 4.2.1 高い消耗品の経常支出

- 4.2.2 抽出物および溶出物に対する規制の監視

- 4.2.3 使い捨てプラスチック廃棄物に関する環境問題

- 4.2.4 大量商業生産におけるスケールアップの制限

- 4.3 規制環境

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 シングルユースバイオリアクターシステム

- 5.1.2 培地バッグ

- 5.1.3 ろ過アセンブリ

- 5.1.4 その他の製品

-

5.2 細胞タイプ別

- 5.2.1 哺乳類

- 5.2.2 細菌

- 5.2.3 酵母

- 5.2.4 その他の細胞タイプ

-

5.3 分子タイプ別

- 5.3.1 モノクローナル抗体

- 5.3.2 ワクチン

- 5.3.3 幹細胞

- 5.3.4 組換えタンパク質

- 5.3.5 その他の分子タイプ

-

5.4 バイオリアクター設計別

- 5.4.1 撹拌槽型

- 5.4.2 波状混合型

- 5.4.3 軌道振盪型

- 5.4.4 固定床型

-

5.5 スケール別

- 5.5.1 ラボスケール (<50 L)

- 5.5.2 パイロットスケール (50-500 L)

- 5.5.3 商業スケール (500-2 000 L)

- 5.5.4 大規模スケール (>2 000 L)

-

5.6 エンドユーザー別

- 5.6.1 バイオ医薬品・医薬品メーカー

- 5.6.2 CDMO/CRO

- 5.6.3 学術・研究機関

- 5.6.4 その他のエンドユーザー

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東・アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東・アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ABEC

- 6.3.2 Applikon (Getinge)

- 6.3.3 Cellexus

- 6.3.4 Celltainer

- 6.3.5 Danaher (Cytiva & Pall)

- 6.3.6 Eppendorf SE

- 6.3.7 GE Healthcare

- 6.3.8 Lonza

- 6.3.9 Merck KGaA

- 6.3.10 OmniBRx Biotechnologies

- 6.3.11 Pall Corporation

- 6.3.12 PBS Biotech

- 6.3.13 Sartorius AG

- 6.3.14 Thermo Fisher Scientific, Inc.

- 6.3.15 Univercells

- 6.3.16 WuXi Biologics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

シングルユースバイオリアクターは、バイオ医薬品製造や細胞培養などのバイオプロセスにおいて、一度使用したら廃棄される使い捨て型の培養装置を指します。従来のステンレス製バイオリアクターが洗浄・滅菌を繰り返して再利用されるのに対し、シングルユースバイオリアクターは主にプラスチック製のバッグや容器で構成されており、使用ごとに新品に交換されます。この特性により、洗浄・滅菌工程が不要となり、設備投資や運用コストの削減、製造プロセスの迅速化、そしてクロスコンタミネーションのリスク低減といった多くのメリットをもたらします。主に動物細胞培養に用いられますが、微生物培養や藻類培養など、幅広い用途でその利用が拡大しています。

シングルユースバイオリアクターには、その攪拌方式や構造によっていくつかの種類が存在します。最も一般的なのは、従来の攪拌槽型バイオリアクターの原理を踏襲した「攪拌槽型(Stirred-tank type)」です。これは、プラスチック製のバッグ内にインペラ(攪拌翼)を内蔵し、モーターで回転させることで培養液を攪拌します。数リットルから数千リットル規模まで対応可能で、幅広い細胞培養に適用されます。次に、「振盪型(Shaken type)」は、培養バッグを振盪台に乗せて揺り動かすことで攪拌を行うタイプで、主に小規模な培養やスクリーニングに適しています。また、GEヘルスケア(現Cytiva)が開発した「ウェーブ型(Wave-induced type)」は、培養バッグをロッキングモーションで揺らし、培養液に波を起こすことで攪拌とガス交換を促進します。細胞への剪断応力が少なく、デリケートな細胞の培養に適しています。その他にも、気泡の上昇を利用して攪拌する「エアリフト型(Airlift type)」や、細胞を担体に固定して高密度培養を行う「固定床型(Fixed-bed type)」、藻類などの光合成生物の培養に特化した「光バイオリアクター型(Photobioreactor type)」など、多様なニーズに応じた製品が開発されています。

シングルユースバイオリアクターの用途は多岐にわたります。最も主要な用途は、抗体医薬、ワクチン、遺伝子治療薬、細胞治療薬といったバイオ医薬品の研究開発から商業生産までの一連のプロセスです。特に、臨床試験段階での迅速なスケールアップやスケールダウン、多品種少量生産への柔軟な対応が求められる場面でその真価を発揮します。また、新規細胞株のスクリーニング、培地最適化、プロセス開発などの研究開発段階でも広く利用されています。受託製造機関(CMO/CDMO)においては、多様な顧客の異なる製品やプロセスに迅速に対応できるため、その導入が急速に進んでいます。再生医療分野では、iPS細胞やES細胞などの幹細胞培養に利用され、細胞治療薬の製造にも貢献しています。さらに、培養肉や精密発酵などの食品分野、有用物質生産のための化粧品分野、そして遺伝子治療薬の重要な構成要素であるウイルスベクターの生産など、その応用範囲は拡大の一途を辿っています。

シングルユースバイオリアクターの普及を支える関連技術も進化を続けています。まず、培養効率を最大化するための「培地」開発は不可欠であり、無血清培地や化学的組成が明確な培地(CDM)が広く用いられています。また、高生産性を示す「細胞株」の開発も重要です。培養プロセスを最適化するためには、培養液のpH、溶存酸素(DO)、温度、CO2濃度などをリアルタイムで測定する「センサー技術」が不可欠であり、使い捨て可能なセンサーの統合が進んでいます。これらのデータを基に、培養条件を自動で制御する「制御システム」も高度化しています。シングルユース製品の無菌性を保証するためには、「ガンマ線滅菌」や「電子線滅菌」といった滅菌技術が用いられ、また、複数のシングルユースバッグやチューブを無菌的に接続するための「無菌接続技術」も重要な要素です。さらに、高密度培養を可能にし、生産性を飛躍的に向上させる「灌流培養技術」は、シングルユースシステムとの相性が良く、その組み合わせが注目されています。最終的には、培養後の精製工程においても、シングルユースクロマトグラフィーカラムやフィルターなど、「ダウンストリームプロセス」全体をシングルユース化する動きが進んでいます。

シングルユースバイオリアクター市場の背景には、いくつかの強力な推進要因があります。最大のメリットは、従来のステンレス製設備と比較して、洗浄・滅菌にかかる時間、コスト、そして人件費を大幅に削減できる点です。これにより、製造プロセスの準備期間が短縮され、バッチ間の切り替えが迅速に行えるため、生産効率が向上します。また、設備投資を抑えられるため、特にスタートアップ企業や中小企業にとって参入障壁が低くなります。クロスコンタミネーションのリスクが低減されることは、医薬品製造における品質管理上極めて重要です。さらに、生産規模の変更や多品種少量生産への柔軟な対応が可能であるため、市場の変動や多様な製品ニーズに迅速に適応できます。近年、バイオ医薬品市場は抗体医薬、遺伝子治療、細胞治療といった分野を中心に急速に成長しており、これらの新しいモダリティの製造にはシングルユース技術が不可欠となっています。特に、新型コロナウイルス感染症のパンデミック時には、ワクチンの迅速な開発と大量生産において、シングルユースバイオリアクターがその柔軟性と迅速性で大きく貢献しました。受託製造機関の台頭も、設備投資を抑えつつ多様な製造ニーズに応えたい企業にとって、シングルユース技術の導入を加速させています。一方で、廃棄物量の増加という環境負荷の側面も指摘されており、これに対する持続可能な解決策が求められています。

将来展望として、シングルユースバイオリアクターはさらなる進化と応用拡大が期待されています。現在、主流となっているのは数千リットル規模ですが、より大規模な商業生産に対応するため、数万リットル級の大型化へのニーズが高まっています。これに伴い、バッグ素材の耐久性向上や、より効率的な攪拌・ガス交換技術の開発が進むでしょう。また、AIや機械学習を活用した「自動化・インテリジェンス化」が進み、プロセス最適化、リアルタイムでの品質管理、予測保守などが実現されることで、製造効率と信頼性が一層向上すると考えられます。センサー技術も進化し、より多様なパラメータをリアルタイムで、かつ非接触で測定できる高機能な使い捨てセンサーが統合されるでしょう。バッグ素材に関しては、溶出物(leachables)のさらなる低減、ガスバリア性の向上、そして環境負荷を低減するためのリサイクル可能な素材や生分解性素材の開発が重要な課題となります。アップストリームからダウンストリームまで、製造プロセス全体をシングルユースシステムで構築する「完全シングルユースプラント」の実現も視野に入っています。さらに、培養肉や精密発酵といった新たな応用分野での需要も高まっており、これらの分野の成長がシングルユースバイオリアクターの技術革新と市場拡大をさらに加速させることでしょう。持続可能性への配慮から、廃棄物処理問題への対応策として、リサイクルシステムの構築や環境に優しい素材への転換が今後の重要なテーマとなります。