使い捨て包装市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

使い捨て包装市場レポートは、材料タイプ(紙および板紙、プラスチック、ガラス、金属)、包装形態(軟包装、硬質包装)、製品タイプ(ボトル、パウチおよびサシェなど)、最終用途産業(フードサービス、食品および飲料など)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

単回使用包装市場の概要

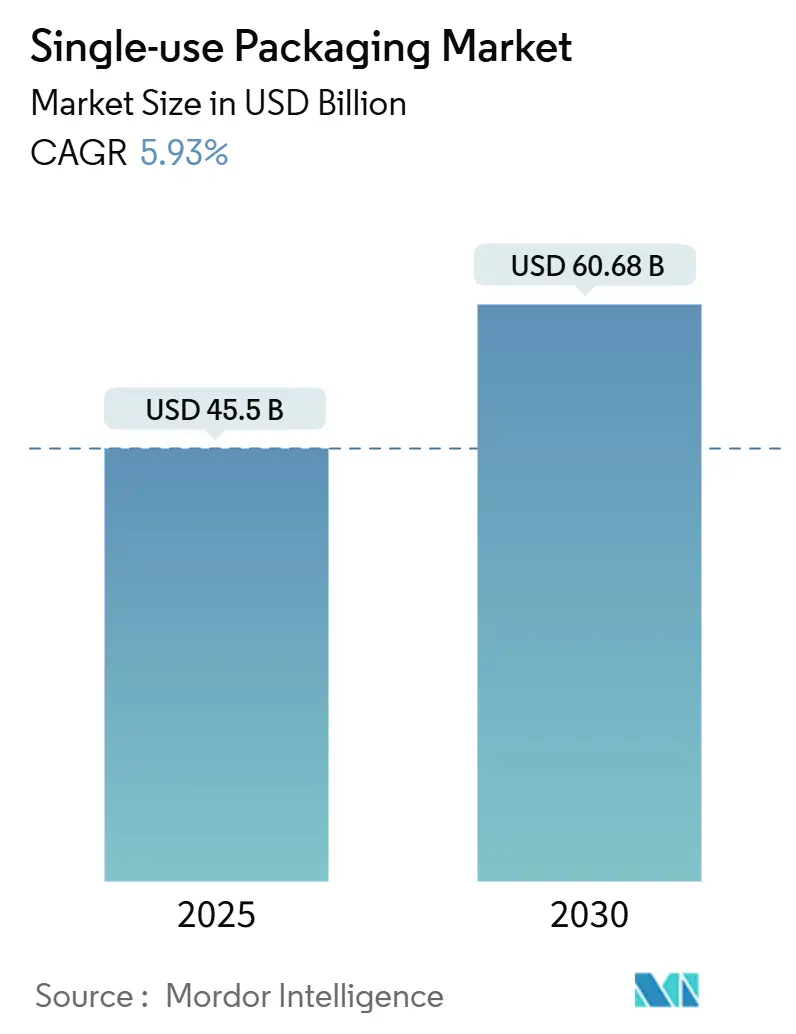

単回使用包装市場は、2025年に455億米ドルと評価され、2030年には606.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.93%です。この成長は、厳しい規制やサプライチェーンの変動にもかかわらず、堅調な需要に支えられています。市場拡大の主な原動力は、Eコマースの堅調な成長、ゴーストキッチンの台頭、そして分量管理型包装の採用増加です。数量面での成長はアジア太平洋地域に集中していますが、北米や欧州のブランドオーナーは、包装量の増加よりもリサイクル可能なモノマテリアルデザインへの移行を進めています。高度なリサイクルインフラへの設備投資は活発化していますが、高品質なPCR(再生プラスチック樹脂)の不足が断続的に原材料コストを押し上げています。市場の競争環境は中程度に細分化されており、垂直統合された大手企業が材料供給源を確保する一方で、新興企業は持続可能な基材やデジタル印刷の俊敏性に注力しています。

主要なレポートのポイント

* 材料タイプ別: プラスチックが2024年の単回使用包装市場シェアの60.12%を占めました。紙・板紙は6.78%のCAGRで、2030年まで材料タイプの中で最も速い成長を遂げると予測されています。

* 包装形式別: フレキシブル包装が2024年の収益の54.54%を占め、リジッド包装がそれに続きました。

* 製品タイプ別: パウチとサシェは2024年の単回使用包装市場規模の30.22%を占め、6.78%のCAGRで成長しています。

* 最終用途産業別: 食品・飲料が2024年の収益の28.22%を占めて最大でしたが、パーソナルケア・化粧品は2030年まで7.12%のCAGRで最も速く拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の40.24%を占めて最大でした。中東・アフリカ地域は7.84%のCAGRで、地域別で最も高い成長率を示すと見込まれています。

世界の単回使用包装市場のトレンドと洞察

市場の推進要因

* EコマースとD2Cチャネルの台頭: Eコマースの成長は、多段階の流通に耐え、ブランドの美学を伝える包装を必要とします。Ranpakの紙製緩衝材の売上増加は、小売業者がプラスチック製の緩衝材から繊維ベースの保護材に移行していることを示しています。出荷頻度の増加は単位あたりの包装強度を高め、開梱体験を重視する傾向がプレミアムなグラフィックを促進しています。これにより、リサイクル可能なバリアフィルムや、寸法重量を削減する適切なサイズの紙製包装が導入され、単回使用包装市場の基本的な需要を構造的に押し上げています。この要因は、特にアジア太平洋と北米で影響が大きく、CAGRに+1.8%の影響を与え、中期的な影響が見込まれます。

* オンラインフードデリバリー「ゴーストキッチン」の拡大: バーチャルレストランは、都市部で安全に輸送できる、改ざん防止機能と温度保持機能を備えた包装に依存しています。Jollibeeが2025年に最大800のデリバリー専門店舗を開設する計画は、このモデルの勢いを示しています。包装の研究開発は、積み重ね可能なクラムシェル、抗菌ライニング、およびサプライチェーンを追跡するQRコード付きシールに集中しています。ゴーストキッチンの規模拡大は、特に成形繊維製ボウル、コーティング紙製包装、漏れ防止PP容器など、単回使用包装市場における需要の急増を加速させています。この要因は、特にアジア太平洋と欧州の都市部で影響が大きく、CAGRに+1.2%の影響を与え、短期的な影響が見込まれます。

* 利便性重視のシングルサーブライフスタイル: ハイブリッドな働き方をする消費者は、携帯可能な分量を提供するブランドを評価します。AvedaとXela Packの提携による紙製サシェの導入は、製品の有効性を維持しつつ、従来のプラスチック製サンプルを置き換えるものです。小型化は酸素や湿気の侵入リスクを高めるため、コンバーターはバリア化学をアップグレードする必要があります。時間のない世帯におけるプレミアム価格への許容度は、単位コストの上昇を相殺し、単回使用包装市場の価値成長を強化しています。この要因は、特に先進国市場で影響が大きく、CAGRに+1.0%の影響を与え、長期的な影響が見込まれます。

* アジア・アフリカの新興市場におけるQSR(Quick Service Restaurant)の隆盛: 可処分所得の増加は、フランチャイズQSRネットワークの拡大を促進しています。KFCアフリカは、複数の国でプラスチック製ストローを紙製に、バガス製ボウルに切り替え、大規模な基材転換を示しています。国内のコンバーターは国際的な食品安全基準を満たすために規模を拡大し、地域能力を高める技術移転を獲得しています。これらの動きは、新興経済圏における単回使用包装産業の出荷量増加を後押ししています。この要因は、特にアジア太平洋、中東、アフリカで影響が大きく、CAGRに+1.4%の影響を与え、中期的な影響が見込まれます。

* 軽量詰め替えパウチへのブランドシフト: このトレンドは、特にパーソナルケア分野で顕著であり、ブランドが環境負荷の低い包装ソリューションを求める中で、軽量で詰め替え可能なパウチへの移行が進んでいます。この要因は世界的に影響があり、CAGRに+0.8%の影響を与え、中期的な影響が見込まれます。

* AIを活用したマイクロラン包装ライン: AIを活用した包装ラインは、小ロット生産の効率を高め、カスタマイズされた包装ソリューションを可能にします。これは、特に北米、欧州、先進アジア太平洋地域で重要であり、CAGRに+0.6%の影響を与え、長期的な影響が見込まれます。

市場の抑制要因

* 使い捨てプラスチックに対する世界的な禁止と課税: EUの包装・包装廃棄物規制はリサイクル含有目標を義務付け、PFAS(有機フッ素化合物)の禁止は主要な耐油性コーティングを除去しています。カリフォルニア州のSB 54は2032年までにプラスチック包装を65%削減することを義務付けており、急速な材料転換を強いています。地域ごとの異なる規制は仕様を細分化し、コンプライアンスコストを増加させ、単回使用包装市場全体での展開を遅らせています。この要因は、欧州、北米、アジア太平洋の一部で影響が大きく、CAGRに-1.5%の影響を与え、短期的な影響が見込まれます。

* 回収・高度リサイクル能力の限界: リサイクルへの投資は規制の目標に追いついていません。プラスチックリサイクル業者協会は、2024年にrPlanet EarthがカリフォルニアのPCR工場を閉鎖した後、能力ギャップが拡大したと指摘しています。Eurostatによると、2024年のEUにおけるプラスチック包装のリサイクル率はわずか41%です。高品質なPCRの不足は樹脂のプレミアム価格を押し上げ、クローズドループプログラムを制約しています。この要因は世界的に、特に発展途上国で深刻であり、CAGRに-0.8%の影響を与え、中期的な影響が見込まれます。

* 高品質PCR樹脂供給の不安定性: リサイクル義務のある地域では、高品質なPCR樹脂の供給が不安定であり、これが生産コストに影響を与え、市場の成長を抑制する可能性があります。この要因は、リサイクル義務のある地域で影響が大きく、CAGRに-0.6%の影響を与え、短期的な影響が見込まれます。

* ポリマーフィルムの貿易関税による混乱: 米国とアジア、EUとアジア間のポリマーフィルムの貿易関税は、サプライチェーンに混乱をもたらし、コストを増加させる可能性があります。この要因は、米中、EU-アジア間のルートで影響が大きく、CAGRに-0.4%の影響を与え、中期的な影響が見込まれます。

セグメント分析

材料タイプ別: プラスチックが持続可能性の圧力にもかかわらず優位を維持

プラスチックは、その多様なバリア特性とコスト効率の高さから、2024年の単回使用包装市場収益の60.12%を維持しました。紙・板紙は6.78%のCAGRで、最も速い材料拡大ペースを記録しており、ブランドオーナーが政策目標達成のためにSKUをリサイクル可能な基材に切り替えています。プラスチックの単回使用包装市場規模は、PETボトルの回収率が上昇しているにもかかわらず、Eコマースの緩衝材やヘルスケア用途のおかげで着実に拡大すると予測されています。PETは堅牢な機械的リサイクルストリームから恩恵を受けている一方、PPフィルムはモノマテリアル回収が容易なため牽引力を増しています。

バイオベースポリマーや化学リサイクルへの投資が増加しています。Pulpexの繊維ボトル試験は、パーソナルケアやスピリッツの包装においてセルロースがPETと競合する未来を示唆しています。金属缶は、無限のリサイクル性から飲料やエアロゾルでニッチな強みを持ち、ガラスはプレミアムカテゴリーで復活を遂げています。材料選択は規制への適合性によって左右され、FDAの食品接触規則やEUのPFAS禁止はすでにコーティング処方を書き換え、単回使用包装産業全体で研究開発の緊急性を高めています。

包装形式別: フレキシブルソリューションがイノベーションをリード

フレキシブル包装は、2024年の単回使用包装市場収益の54.54%を占め、2030年まで6.12%のCAGRで推移すると予測されています。軽量ラミネートは輸送排出量を削減し、多様な充填ラインに適応するため、スナック、ソース、洗剤の標準となっています。フレキシブル包装に関連する単回使用包装市場規模は、デジタル印刷機がD2C(消費者直販)業者向けに費用対効果の高い小ロット生産を可能にし、コンバーターが無溶剤ラミネーションを導入してリサイクル対応の主張を強化するにつれて拡大しています。

リジッド容器は、構造や透明性が重要な滅菌ヘルスケア、炭酸飲料、高級化粧品でシェアを維持しています。PETボトルや熱成形トレイの軽量化プログラムは、樹脂コスト圧力の一部を相殺しています。Constantia Flexiblesの水性バリアコーティングの展開は、サプライヤーが貯蔵寿命を犠牲にすることなく従来のフレキシブル包装を刷新する方法を示しています。包装形式間の競争は、ますます使用済みコストを考慮するようになり、EPR(拡大生産者責任)費用は、地域の再利用可能性基準を満たす材料へと購入者を誘導しています。

製品タイプ別: パウチが複数のカテゴリーを変革

パウチとサシェは、2024年の収益の30.22%を占め、製品形態の中で最も高く、カテゴリーの6.78%のCAGRを記録しています。その人気は、リジッドな瓶よりも大幅に低い材料対製品比率に起因し、コストとカーボン削減の両方の目標をサポートしています。飲料分野では、注ぎ口付きパウチが子供向けジュースに浸透し、詰め替え用サシェはシャンプーのプラスチック重量を削減しています。パウチの単回使用包装市場シェアは、労働力とエネルギーのオーバーヘッドを最小限に抑える高速フォームフィルシールラインから恩恵を受けています。

ボトルは、加圧飲料や精密な分注を必要とするパーソナルケア製品にとって依然として重要です。アセプティックカートンは、長い常温保存期間が最重要視される乳製品や植物性ミルクを保護しています。トレイ、カップ、蓋はQSR(クイックサービスレストラン)の定番ですが、EPS(発泡ポリスチレン)や着色PS(ポリスチレン)の段階的な禁止に直面しています。缶詰の需要は、確立されたアルミニウム回収ループにより安定しており、医薬品バイアルは厳格な滅菌基準により代替品から隔離された安全なニッチ市場を確立しています。

最終用途産業別: 食品サービスがイノベーションを牽引

食品・飲料は2024年の売上高の28.22%を占め、単回使用包装市場における最大の消費者となっています。デリバリーの拡大は、30分間の輸送で品質を確保するための改ざん防止ラベルや断熱包装を奨励しています。パーソナルケア・化粧品によって生み出される単回使用包装市場規模は、ブランドが保湿剤やカラー化粧品向けに詰め替えパウチや紙製サシェを追求しているため、7.12%のCAGRで最も速く上昇すると予測されています。

ヘルスケア包装は、高齢化人口やバイオテクノロジーの保管ニーズとともに成長していますが、滅菌基準が材料の切り替えを制限しています。KFCアフリカの地域全体でのバガス製ボウルへの移行は、QSRチェーンがサービス速度と環境要件をどのように両立させているかを示しています。Avedaの紙製サシェは、高級ブランドの地位がプラスチックフリーの製品でも維持できることを証明しています。産業用化学品は、UN認証ドラムやIBC(中間バルクコンテナ)を採用しており、Mauser Packagingの2024年の南アフリカでの買収は、産業用ドラムにおける地域統合のトレンドを裏付けています。

地域分析

アジア太平洋地域は、製造規模、都市部の小売業、QSRネットワークの加速的な展開を反映し、2024年の単回使用包装市場収益の40.24%を占めました。中国の進化する基準や日本の厳格な食品接触基準は、コンバーターにポリマー組成の改良とトレーサビリティの監査を促しています。インド、インドネシア、ベトナムは、Eコマースの普及が日々の小包数を押し上げるにつれて、数量面での成長を支えています。ベトナムの生産者責任法令などの現地規制は、選別および化学リサイクル施設への投資を促進しています。

北米と欧州は、数量の成長よりも材料の代替に注力しています。カリフォルニア州のSB 54やEUの包装規制は、イノベーションのロードマップを形成し、2030年までに100%リサイクル可能または再利用可能な包装へのブランドコミットメントを促しています。成熟した消費者は循環型ソリューションに対してプレミアムを支払うため、サプライヤーは研究開発費を回収し、利益を維持することができます。デンマークでのHolyGrail 2.0パイロットによるデジタル透かしは、選別精度を高め、AIを活用したMRF(マテリアルリサイクル施設)の規模拡大に向けた前駆体となっています。

中東・アフリカ地域は、組織化された小売業の拡大とインフラ投資に牽引され、2030年まで単回使用包装市場で最も速い7.84%のCAGRを記録すると予測されています。Hotpackの1億米ドルの米国工場は、地域の大手企業が海外で規模を拡大していることを示しており、SIG Groupの2820万米ドルのエジプトのカートンリサイクルハブは、循環性を源流に組み込んでいます。湾岸協力会議の食品輸入動向は、多層バリアフィルムの安定した需要を維持する一方、サハラ以南アフリカは、プラスチックの代替品としてバガスやその他の地元の繊維を活用しています。家計所得の増加は、分量管理型スナックやパーソナルケアサシェの需要を喚起し、単回使用包装市場の顧客基盤を広げています。

競合状況

単回使用包装市場は中程度に細分化されています。主要なコンバーターは、樹脂供給を確保し、物流距離を短縮するためにハブアンドスポーク型の拠点を展開しています。Graphic Packaging、Amcor、Packaging Corporation of Americaは、複数の地域に製紙工場と押出ラインを共同で運営し、統合された加工工場に供給することで、PCR価格の変動に対する緩衝材となっています。新興企業は、繊維ベースまたはバイオポリマー形式でニッチ市場を開拓し、商業化を加速するために技術ライセンス供与を行うことが多いです。

戦略的な取引の流れは活発です。CCL Industriesの1億5000万米ドルの東南アジアのラベル資産買収は、消費者向け商品およびEコマース顧客向けの地域的なフットプリントを強化しています。Mauser Packagingの南アフリカ資産買収は、規制遵守とUN認証が高い参入障壁となっている産業用ドラムの統合を示しています。設備投資は、PFASおよびVOC(揮発性有機化合物)の規制強化に合致するAI対応のマイクロランラインや無溶剤コーティング資産を対象としています。

技術は競争の要です。HolyGrail 2.0の透かし、ロボット駆動のキッティング、化学的解重合の特許は、早期採用者を差別化します。大手企業は、長期契約を確保するために、ライフサイクルアセスメントダッシュボードやスコープ3排出量データを用いて消費財多国籍企業を誘致しています。単回使用包装産業は規模の経済を重視しますが、新しい規制基準への迅速な対応能力もますます評価しています。

単回使用包装業界の主要企業

* Amcor plc

* Huhtamaki Oyj

* Novolex Holdings, LLC

* Dart Container Corporation

* Winpak Ltd.

*免責事項: 主要企業は特定の順序でソートされていません。

最近の業界動向

* 2025年3月: Packaging Corporation of Americaは、2025年第1四半期の純売上高が20億米ドルに達したと発表し、段ボール需要の堅調さと価格管理を要因として挙げました。

* 2025年2月: Avedaは、パーソナルケア製品ライン向けに紙製サンプルサシェを開発するため、Xela Packと提携しました。

* 2025年2月: CCL Industriesは、東南アジアのラベル資産を1億5000万米ドルで買収し、消費財およびEコマース顧客向けの生産能力を増強しました。

* 2025年1月: Amcorは、ロシア事業を2億米ドルで売却し、持続可能なイノベーションと新興市場への注力を強化しました。

このレポートは、一度使用された後に廃棄されることを前提とした「シングルユース包装」の世界市場について、詳細な分析を提供しています。プラスチック、紙、ガラス、金属などの素材が、食料品袋、食品包装箱、ボトル、ストロー、容器、カップ、カトラリー、医療用途など、多岐にわたる製品に利用されています。本レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合環境、そして市場機会と将来展望について包括的に解説しています。特に、市場の促進要因と抑制要因、主要なセグメント別の成長予測に焦点を当てています。

市場の定義とセグメンテーション

シングルユース包装は、その用途の多様性、製造の容易さ、安全性、滅菌性、費用対効果から、プラスチックが最も広く使用されており、次いで紙が主要な素材となっています。

市場は以下の要素に基づいて詳細にセグメント化され、分析されています。

* 材料タイプ別: 紙・板紙、プラスチック(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)、その他のプラスチック)、ガラス、金属。

* 包装形式別: フレキシブル包装、リジッド包装。

* 製品タイプ別: ボトル、パウチ・サシェ、無菌カートン、トレイ・カップ・蓋、バイアル・アンプル、缶、その他の製品タイプ。

* 最終用途産業別: フードサービス(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、その他のフードサービス)、食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、その他の最終用途産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他、アフリカ:南アフリカ、ナイジェリア、ケニア、その他)の主要国を含む詳細な地域区分。

市場の促進要因

シングルユース包装市場の成長を牽引する主な要因は以下の通りです。

* EコマースとD2C(Direct-to-Consumer)チャネルの台頭: オンラインショッピングの普及に伴い、個別の製品包装や配送用包装の需要が大幅に増加しています。

* オンラインフードデリバリー「ゴーストキッチン」の拡大: デリバリー専門の飲食店が増加し、食品の持ち帰りや配達に不可欠な使い捨て容器の需要が高まっています。

* 利便性重視のシングルサーブライフスタイル: 消費者の多忙なライフスタイルや健康志向の高まりにより、手軽に利用できる個包装製品や少量パックへの需要が増加しています。

* アジア・アフリカ新興国におけるQSR(クイックサービスレストラン)のブーム: これらの地域での急速な都市化と外食産業の成長が、使い捨て包装の消費を促進しています。

* 軽量詰め替えパウチへのブランドシフト: 環境意識の高まりと規制強化に対応し、ブランドが軽量で環境負荷の低い詰め替え可能なパウチに移行する動きが見られます。

* AIを活用したマイクロラン包装ライン: AI技術の導入により、小ロット生産やカスタマイズされた包装の効率が向上し、市場の多様なニーズに対応できるようになっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 使い捨てプラスチックに対する世界的な禁止措置と課税: 環境保護の観点から、各国政府や地域が使い捨てプラスチックの使用を制限する法規制や課税を導入しており、市場に大きな影響を与えています。

* 回収および高度リサイクル能力の限界: 使用済み包装の回収・リサイクルインフラが世界的に不十分な地域が多く、持続可能な包装への移行における課題となっています。

* 高品質PCR(Post-Consumer Recycled)樹脂供給の不安定性: リサイクル素材の供給が不安定であるため、企業が持続可能な包装ソリューションを導入する上での障壁となっています。

* ポリマーの多様性とリサイクルプロセスの複雑さ: 異なる種類のポリマーが混在することで、効率的なリサイクルが困難になり、コストが増加しています。

市場機会

一方で、市場には新たな成長機会も存在します。

* 持続可能な包装ソリューションへの需要増加: 消費者と企業の両方で環境意識が高まり、リサイクル可能、生分解性、または再利用可能な包装への需要が急速に拡大しています。

* 新興国市場における包装需要の拡大: アジア太平洋地域やラテンアメリカなどの新興国では、経済成長と人口増加に伴い、食品、飲料、パーソナルケア製品などの包装需要が著しく増加しています。

* 技術革新と新素材の開発: バイオプラスチック、食用包装、スマート包装など、環境負荷の低い革新的な素材や技術の開発が進んでおり、市場に新たな価値をもたらしています。

* Eコマースの成長と軽量包装の必要性: Eコマースの普及により、輸送コスト削減と環境負荷低減のため、軽量で耐久性のある包装ソリューションへの需要が高まっています。

市場の課題

市場の成長を阻む課題も存在します。

* 原材料価格の変動: 石油化学製品を原料とするプラスチック包装の場合、原油価格の変動が原材料コストに直接影響を与え、企業の収益性を圧迫する可能性があります。

* サプライチェーンの混乱: 地政学的リスク、自然災害、パンデミックなどによるサプライチェーンの寸断は、原材料の供給不足や生産遅延を引き起こし、市場に不安定性をもたらします。

* 規制環境の複雑さ: 各国・地域で異なる包装に関する規制や基準が存在するため、グローバルに事業を展開する企業にとっては、これらの多様な規制への対応が複雑な課題となっています。

* 消費者意識と行動変容の遅れ: 持続可能な包装への移行には消費者の理解と協力が不可欠ですが、利便性やコストを優先する消費者の行動変容が遅れることが、市場の普及を妨げる要因となることがあります。

主要な市場セグメント

包装市場は、様々な基準に基づいてセグメント化されます。

* 素材別: プラスチック、紙・板紙、ガラス、金属、木材、その他(バイオプラスチックなど)

* 製品タイプ別: 硬質包装(ボトル、ジャー、コンテナなど)、軟質包装(パウチ、フィルム、ラップなど)

* 用途別: 食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、工業製品、その他

* エンドユーザー産業別: 食品加工業、飲料産業、製薬業、化粧品産業、化学産業、小売業など

地域別分析

世界の包装市場は、地理的に以下の主要地域に分類されます。

* 北米: 米国、カナダ、メキシコ

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国

* アジア太平洋: 中国、インド、日本、韓国、オーストラリア、その他のアジア太平洋諸国

* 南米: ブラジル、アルゼンチン、その他の南米諸国

* 中東・アフリカ: サウジアラビア、UAE、南アフリカ、その他のMEA諸国

アジア太平洋地域は、経済成長、人口増加、製造業の拡大により、世界の包装市場において最も急速に成長している地域の一つです。特に中国とインドは、巨大な国内市場と輸出需要により、市場を牽引しています。

競争環境

世界の包装市場は、多数のグローバル企業と地域企業が競争する非常に細分化された市場です。主要なプレーヤーは、製品の差別化、技術革新、M&A、戦略的提携を通じて市場シェアの拡大を目指しています。

主要企業

* Amcor plc

* Ball Corporation

* Crown Holdings Inc.

* International Paper Company

* Mondi Group

* Smurfit Kappa Group plc

* WestRock Company

* DS Smith Plc

* Berry Global Group, Inc.

* Sealed Air Corporation

* Huhtamaki Oyj

* Sonoco Products Company

* Constantia Flexibles Group GmbH

* Gerresheimer AG

* Ardagh Group S.A.

これらの企業は、持続可能性への取り組み、デジタル化、顧客ニーズへの対応を通じて、競争優位性を確立しようとしています。

結論

世界の包装市場は、環境意識の高まり、技術革新、新興国市場の成長といった要因に牽引され、今後も持続的な成長が見込まれます。しかし、使い捨てプラスチックに対する規制強化、リサイクルインフラの課題、原材料価格の変動といった抑制要因や課題も存在します。企業は、これらの課題に対応しつつ、持続可能なソリューションと革新的な技術を導入することで、市場機会を最大限に活用していく必要があります。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EコマースとD2Cチャネルの台頭

- 4.2.2 オンラインフードデリバリー「ゴーストキッチン」の拡大

- 4.2.3 利便性を重視したシングルサーブライフスタイル

- 4.2.4 新興アジアおよびアフリカにおけるQSRブーム

- 4.2.5 ブランドの軽量詰め替えパウチへの移行

- 4.2.6 AI対応のマイクロラン包装ライン

-

4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチックに対する世界的な禁止と課税

- 4.3.2 限られた回収および高度なリサイクル能力

- 4.3.3 高品質PCR樹脂供給の変動性

- 4.3.4 ポリマーフィルム貿易関税の混乱

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 紙および板紙

- 5.1.2 プラスチック

- 5.1.2.1 ポリエチレンテレフタレート (PET)

- 5.1.2.2 ポリエチレン (PE)

- 5.1.2.3 ポリプロピレン (PP)

- 5.1.2.4 ポリスチレン (PS)

- 5.1.2.5 その他のプラスチック

- 5.1.3 ガラス

- 5.1.4 金属

-

5.2 包装形態別

- 5.2.1 軟包装

- 5.2.2 硬質包装

-

5.3 製品タイプ別

- 5.3.1 ボトル

- 5.3.2 パウチおよびサシェ

- 5.3.3 無菌カートン

- 5.3.4 トレイ、カップ、蓋

- 5.3.5 バイアルおよびアンプル

- 5.3.6 缶

- 5.3.7 その他の製品タイプ

-

5.4 最終用途産業別

- 5.4.1 フードサービス

- 5.4.1.1 クイックサービスレストラン (QSR)

- 5.4.1.2 フルサービスレストラン (FSR)

- 5.4.1.3 その他のフードサービス

- 5.4.2 食品および飲料

- 5.4.3 ヘルスケアおよび医薬品

- 5.4.4 パーソナルケアおよび化粧品

- 5.4.5 その他の最終用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Huhtamaki Oyj

- 6.4.3 Novolex Holdings, LLC

- 6.4.4 Dart Container Corporation

- 6.4.5 Winpak Ltd.

- 6.4.6 Hotpack Packaging Industries LLC

- 6.4.7 Graphic Packaging International, LLC

- 6.4.8 Transcontinental Inc.

- 6.4.9 Sealed Air Corporation

- 6.4.10 Mondi plc

- 6.4.11 Sonoco Products Company

- 6.4.12 Smurfit WestRock

- 6.4.13 International Paper Company

- 6.4.14 Tetra Pak Group

- 6.4.15 Constantia Flexibles Group GmbH

- 6.4.16 ProAmpac Holdings Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

使い捨て包装とは、一度使用された後に廃棄されることを前提として設計された包装材の総称でございます。その最大の特長は、利便性、衛生性、そしてコスト効率の高さにあります。食品、飲料、日用品、医療品など、私たちの日常生活のあらゆる場面で広く利用されており、現代社会の消費行動を支える重要な要素となっております。しかしながら、その利便性の裏側で、環境負荷の増大や資源の枯渇といった地球規模の課題を引き起こしている点も、近年強く認識されるようになってまいりました。

使い捨て包装の種類は多岐にわたります。まず素材別に見ますと、最も一般的なのはプラスチック製で、PET(ポリエチレンテレフタレート)、PP(ポリプロピレン)、PE(ポリエチレン)、PS(ポリスチレン)などが挙げられます。これらは軽量で耐久性、加工性、透明性に優れ、食品容器、飲料ボトル、ラップ、袋など、幅広い用途で利用されております。次に、紙・板紙製は、紙コップ、紙皿、テイクアウト容器、段ボール箱などに使われ、リサイクル可能である点が評価される一方で、耐水性や耐油性を持たせるためにプラスチックコーティングが施されることもございます。金属製ではアルミ缶が代表的で、飲料容器として高いリサイクル率を誇ります。ガラス製は瓶として利用され、リサイクルは可能ですが、重く割れやすいという特性がございます。近年では、環境負荷低減を目指し、PLA(ポリ乳酸)やPHA(ポリヒドロキシアルカノエート)といった生分解性プラスチックや、植物由来のバイオマスプラスチックの開発・導入も進められております。形態別では、カップ、ボトル、トレイ、パックといった容器類、レジ袋や食品用袋などの袋類、食品用ラップやシュリンクフィルム、そして商品を保護する緩衝材などがございます。

使い捨て包装の用途は非常に広範です。食品・飲料分野では、コンビニエンスストアの弁当やスーパーマーケットの惣菜、テイクアウトのコーヒーカップ、ペットボトル飲料、レトルト食品、インスタント食品など、衛生保持、鮮度維持、持ち運びの容易さといった観点から不可欠な存在となっております。日用品では、シャンプーや洗剤の詰め替えパウチ、使い捨てカミソリの個別包装、ウェットティッシュの容器などに利用されます。医療・衛生用品分野では、注射器の個別包装、マスク、手袋、医薬品のPTPシートなど、滅菌状態の維持や交差汚染の防止に極めて重要な役割を果たしております。また、Eコマースの拡大や宅配サービスの普及に伴い、商品の保護や配送効率化のための包装材としての需要も飛躍的に増加しております。イベントやレジャー施設においても、使い捨ての食器や飲料カップが衛生面と利便性から重宝されております。

関連技術も多岐にわたります。製造技術としては、プラスチック容器の射出成形、ブロー成形、真空成形、紙容器の製紙技術やコーティング技術、多層フィルムによるバリア性向上技術などが挙げられます。近年では、素材使用量を削減するための軽量化技術や、より少ないエネルギーで製造できる技術の開発も進められております。環境配慮の観点からは、リサイクル技術の進化が不可欠です。使用済み包装材を再生原料として利用するマテリアルリサイクル、化学的に分解して原料に戻すケミカルリサイクル、焼却熱をエネルギーとして回収するサーマルリサイクルなどがあり、これらを効率的に行うための選別・洗浄技術の高度化が図られております。さらに、生分解性プラスチックやバイオマスプラスチック、リサイクル素材を積極的に活用した製品開発、プラスチックフリー包装としての紙製代替品の開発も重要な技術動向でございます。将来的には、鮮度保持センサーやRFIDタグを組み込んだスマート包装技術により、食品の廃棄ロス削減やトレーサビリティの向上も期待されております。

市場背景としましては、使い捨て包装の需要は、現代社会のライフスタイルの変化と密接に関連しております。単身世帯の増加、共働き世帯の増加、中食・外食需要の高まり、そしてEコマースや宅配サービスの爆発的な拡大が、その成長を強く牽引してまいりました。特に、新型コロナウイルス感染症のパンデミック以降は、衛生意識の高まりから、個別包装や使い捨て製品への需要が一時的に増加する傾向も見られました。しかしながら、その一方で、使い捨て包装が引き起こす環境問題、特にプラスチックごみによる海洋汚染や地球温暖化への影響は、世界的な課題として深刻化しております。資源の枯渇問題や廃棄物処理コストの増大も無視できない問題でございます。これを受け、消費者や社会全体からの環境配慮への圧力が強まり、各国政府や国際機関は、使い捨てプラスチックの使用を規制する動きを加速させております。日本では「プラスチック資源循環促進法」が施行され、EUでは「使い捨てプラスチック指令(SUP指令)」が導入されるなど、法規制による対応が進められております。企業もまた、自主的にリデュース(削減)、リユース(再利用)、リサイクル(再生利用)の「3R」に取り組むことで、持続可能な社会への貢献を目指しております。

将来展望としましては、使い捨て包装は、持続可能性を追求する方向へと大きくシフトしていくことが予測されます。リサイクル可能な素材への転換、リサイクル率のさらなる向上はもとより、生分解性プラスチックやバイオマスプラスチックの普及が加速するでしょう。また、一度使用したら廃棄するのではなく、洗浄・再充填して繰り返し利用するリユース可能な包装、いわゆるリターナブル容器の拡大も重要なトレンドとなります。包装の軽量化、薄肉化、簡素化といったリデュースの取り組みも一層強化される見込みでございます。技術革新の面では、より高性能で環境負荷の低い素材の開発、そして効率的な回収・選別・リサイクルシステムを構築するためのAIやIoTを活用した廃棄物管理技術の進化が期待されます。消費者意識の変化もこの流れを後押しし、環境に配慮した製品や包装を選ぶ傾向が強まり、企業に対してもより高い環境責任を求めるようになるでしょう。ビジネスモデルにおいても、サブスクリプション型のリユースサービスや、包装材メーカーとリサイクル業者、さらには小売業者との連携強化による循環型経済の構築が進むと考えられます。これらの変革を実現するためには、コストと性能のバランス、回収・リサイクルインフラの整備、そして国際的な協力体制の構築が不可欠であり、使い捨て包装の未来は、これらの課題にいかに対応していくかにかかっていると言えるでしょう。