単回使用ポンプ市場:市場規模・シェア分析、成長動向と予測(2025-2030年)

シングルユースポンプ市場レポートは、製品(機器およびアクセサリー)、流量(高流量および低流量)、用途(アップストリームバイオプロセシングなど)、エンドユース(バイオ医薬品・製薬会社、CRO・CMOなど)、構成材料(医療グレードポリエチレンなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

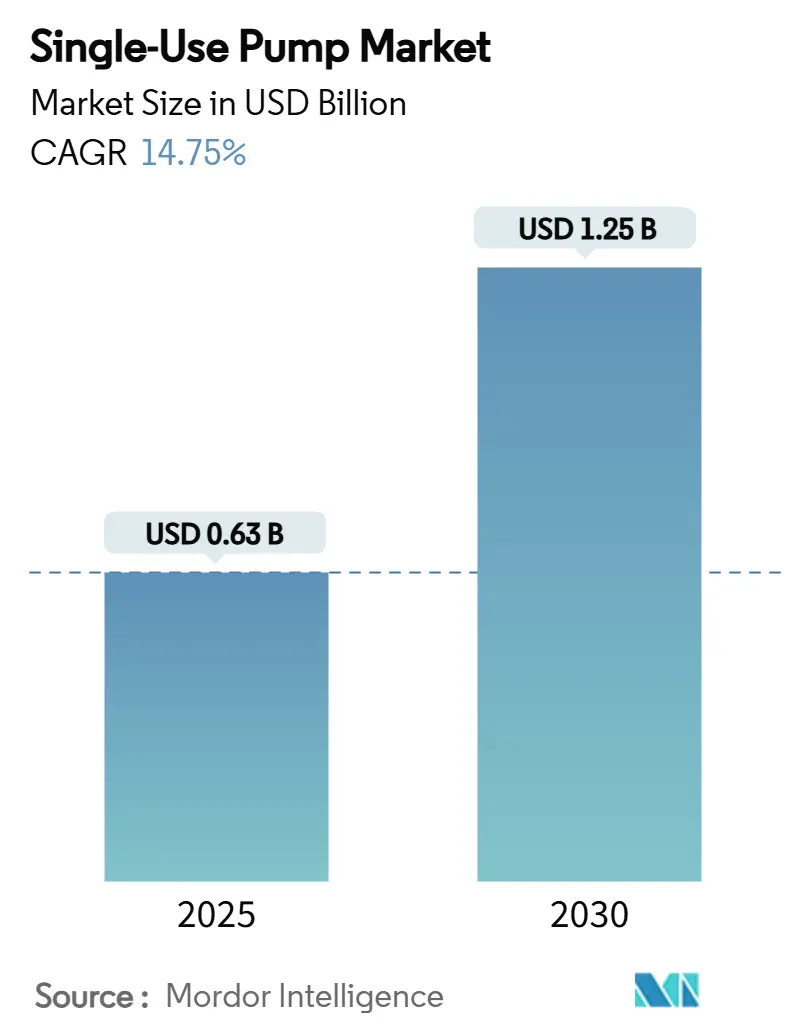

シングルユースポンプ市場は、2025年から2030年にかけて年平均成長率(CAGR)14.75%で著しい成長を遂げ、2025年の6.3億米ドルから2030年には12.5億米ドルに達すると予測されています。この成長は、バイオ医薬品製造における使い捨て生産ラインへの移行が加速していることに起因しており、これにより交差汚染のリスクが排除され、洗浄バリデーションサイクルが短縮されます。また、バイオ医薬品の生産能力の急速な拡大、低せん断蠕動ポンプやダイヤフラムポンプ設計における継続的な技術革新、そして柔軟なスケールアップオプションを求めるCDMO(医薬品開発製造受託機関)施設の積極的な増設が市場を牽引しています。投資家は、先進治療薬の市場投入までの時間を短縮する手段としてシングルユース流体処理技術を評価しており、機器サプライヤーはモジュール式で自動化に対応したシステムの需要増加に対応しています。市場の競争は中程度であり、多様な流体技術企業とニッチな専門企業が買収や共同開発プログラムを通じてポートフォリオを拡大しようと競い合っています。

主要な市場動向と洞察

成長要因:

* バイオ医薬品製造におけるシングルユースバイオプロセシングの採用増加(CAGRへの影響: +2.5%):

世界のバイオ医薬品メーカーは、バッチ処理の迅速化と設備投資リスクの削減のため、ステンレス製インフラを使い捨てプラットフォームに置き換えています。例えば、Fujifilm Diosynthは2024年に16億米ドルを投じて8基の20,000Lシングルユースバイオリアクターを導入し、生産能力を倍増させ、数週間の洗浄ダウンタイムを削減しました。Lotte Biologicsも10億米ドルを投じ、数時間で多製品切り替えが可能な完全使い捨てスイートに依存することで、トップ10のCDMOになることを目指しています。消耗品はバッチあたりのコストを増加させるものの、バリデーション時間の短縮が新しい治療法の市場投入を加速させ、コスト増を上回るメリットをもたらしています。

* 低せん断蠕動ポンプおよびダイヤフラムポンプ設計における技術進歩(CAGRへの影響: +1.8%):

ポンプメーカーは、循環中のタンパク質凝集を防ぐため、穏やかな流体経路を設計しています。Watson-MarlowのQuantumポンプは、ReNu SUカートリッジと精密なサーボ制御を組み合わせることで、敏感なモノクローナル抗体を最小限のせん断力で輸送します。Levitronixの磁気軸受デバイスは機械的接触を完全に排除し、摩擦をなくしてカートリッジの寿命を延ばします。Conveying Wave Technology(CWT)は、振動チャンバーを通じて流体を移動させ、±1%の分注精度を実現しつつ、化学物質への曝露を大幅に削減します。これらの革新は、製品損失が高価な細胞・遺伝子治療の信頼性の高いスケールアップを支えています。

* 慢性疾患の有病率増加が先進治療薬の需要を刺激(CAGRへの影響: +2.2%):

がん、自己免疫疾患、希少遺伝性疾患の発生率の増加は、複雑なバイオ医薬品のパイプラインを強化し、シングルユースポンプ市場のベンダーが対応すべき上流および下流の処理量を増加させています。精密医薬品は、厳格な滅菌条件下で処理される少量で高価値のバッチを必要とすることが多く、使い捨てポンプラインは、メーカーがニッチな治療法を交互に製造する際の交差汚染リスクを最小限に抑えます。

* 迅速なスケールアップのためのCDMO能力の拡大(CAGRへの影響: +1.8%):

CDMO(医薬品受託開発製造機関)は、特に細胞・遺伝子治療のような複雑なバイオ医薬品の製造において、医薬品開発の迅速なスケールアップを可能にする上で重要な役割を果たしています。これらの組織は、複数のクライアントの多様な製品に対応するため、柔軟性と効率性を必要とします。使い捨てポンプシステムは、洗浄・滅菌バリデーションの必要性を排除し、製品間の交差汚染リスクを大幅に低減することで、CDMOが迅速な切り替えとコスト効率の高い生産を実現するのに不可欠です。これにより、CDMOは市場投入までの時間を短縮し、革新的な治療法の供給を加速できます。

このレポートは、バイオ医薬品製造プロセスにおいて、汚染のない製品処理、厳格な規制基準への準拠、運用効率と安全性の向上を目的として一度だけ使用される特殊なポンプシステムである「シングルユースポンプ」市場に関する詳細な分析を提供しています。

市場規模と成長予測

シングルユースポンプ市場は、2025年には0.63億米ドルの規模に達し、2030年までには1.25億米ドルへと倍増すると予測されています。この力強い成長は、バイオ医薬品製造におけるシングルユースバイオプロセシングの採用拡大や、低せん断蠕動ポンプおよびダイヤフラム設計の技術進歩によって牽引されています。

市場セグメンテーション

市場は、製品、流量、用途、最終用途、構造材料、および地域によって詳細にセグメント化されています。

* 製品別: 機器とアクセサリーに大別されます。機器セグメントは、蠕動ポンプ、四重ダイヤフラムポンプ、遠心ポンプなどで構成され、2024年の収益の66.51%を占める主要な部分です。アクセサリーには、チューブ・コネクタ、ポンプチャンバー・カートリッジ、センサー・コントローラなどが含まれます。

* 流量別: 高流量(100 L/min超)と低流量(100 L/min未満)に分類されます。

* 用途別: 上流バイオプロセシング、下流バイオプロセシング、ラボ/小規模処理の3つの主要な用途があります。

* 最終用途別: バイオ医薬品・製薬会社、CRO(医薬品開発業務受託機関)およびCMO(医薬品製造受託機関)、学術・研究機関、その他のエンドユーザーが含まれます。特にCROおよびCMOは、スポンサーからの生産委託が増加しているため、2030年までに年平均成長率(CAGR)16.55%で成長し、迅速なスケールアップに不可欠な柔軟なシングルユースポンプの需要を牽引すると見込まれています。

* 構造材料別: 医療グレードポリエチレン、ポリプロピレン、シリコーンエラストマー、フッ素ポリマーライナーなどが使用されています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられます。アジア太平洋地域は、ワクチン自給自足とバイオ医薬品製造能力への政府からの多額の資金提供に支えられ、CAGR 15.45%で最も速い成長を遂げると予測されています。

市場促進要因

市場の成長を促進する主な要因は以下の通りです。

* バイオ医薬品製造におけるシングルユースバイオプロセシングの採用増加。

* 低せん断蠕動ポンプおよびダイヤフラム設計における技術的進歩。

* 慢性疾患の有病率増加に伴う先進治療法の需要拡大。

* 迅速なスケールアップを可能にするCDMO能力の拡大。

* COVID-19パンデミック後に見られる分散型モジュール式ワクチン施設の増加。

* 水とエネルギーの節約に貢献するポンプソリューションを支持するESG(環境・社会・ガバナンス)義務の強化。

市場抑制要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 高圧下流ろ過プロセスにおける適合性の限界。これにより、使い捨ての上流設備とステンレス鋼の下流設備を組み合わせたハイブリッドラインが必要となる場合があります。

* 従来のポンプと比較して、シングルユースポンプデバイスの初期費用が高いこと。

* プラスチック廃棄物やPFAS(有機フッ素化合物)溶出物に対する規制当局の監視強化。これにより、メーカーは非フッ素化フッ素ポリマーやリサイクル可能なプラスチックへの移行を迫られています。

* 医療グレードポリマー樹脂の供給が不安定であること。

技術的展望と競争環境

レポートでは、技術的展望やポーターの5つの力分析を通じて、市場の競争環境を詳細に評価しています。市場集中度、市場シェア分析、およびESI Ultrapure、Fluid Flow Products Inc.、Watson-Marlow Fluid Technology Solutions、Xylem、IDEX Corporation、Quattroflow、Masterflex (Avantor)などを含む主要企業のプロファイルが提供されており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

レポートは、未開拓領域や未充足ニーズの評価を通じて、市場の機会と将来の展望についても言及しています。PFAS規制の強化は、ライナーやチューブの選択を再形成し、非フッ素化材料への移行を促すなど、材料選択に大きな影響を与えています。

このレポートは、シングルユースポンプ市場の包括的な理解を提供し、市場の動向、課題、機会を把握するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品製造におけるシングルユースバイオプロセシングの採用増加

- 4.2.2 低せん断蠕動ポンプおよびダイヤフラム設計における技術的進歩

- 4.2.3 慢性疾患の有病率増加が高度治療の需要を刺激

- 4.2.4 迅速なスケールアップのためのCDMO能力の拡大

- 4.2.5 COVID後の分散型モジュール式ワクチン施設

- 4.2.6 水とエネルギーを節約するポンプソリューションを支持するESG義務

-

4.3 市場の阻害要因

- 4.3.1 高圧下流ろ過における適合性の限界

- 4.3.2 従来のポンプと比較した初期デバイスコストの高さ

- 4.3.3 プラスチック廃棄物およびPFAS溶出物に対する規制の監視

- 4.3.4 医療グレードポリマー樹脂の不安定な供給

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 機器

- 5.1.1.1 ペリスタルティックポンプ

- 5.1.1.2 四級ダイヤフラムポンプ

- 5.1.1.3 遠心ポンプ

- 5.1.1.4 その他の機器

- 5.1.2 アクセサリー

- 5.1.2.1 チューブ&コネクタ

- 5.1.2.2 ポンプチャンバー&カートリッジ

- 5.1.2.3 センサー&コントローラー

-

5.2 流量別

- 5.2.1 高流量(>100 L/分)

- 5.2.2 低流量(<100 L/分)

-

5.3 用途別

- 5.3.1 アップストリームバイオプロセシング

- 5.3.2 ダウンストリームバイオプロセシング

- 5.3.3 ラボラトリー / 小規模処理

-

5.4 最終用途別

- 5.4.1 バイオファーマ&製薬会社

- 5.4.2 CROs&CMOs

- 5.4.3 学術・研究機関

- 5.4.4 その他の最終使用者

-

5.5 構造材料別

- 5.5.1 医療グレードポリエチレン

- 5.5.2 ポリプロピレン

- 5.5.3 シリコーンエラストマー

- 5.5.4 フッ素樹脂ライナー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ESI Ultrapure

- 6.3.2 Fluid Flow Products Inc.

- 6.3.3 High Purity New England

- 6.3.4 Interscience

- 6.3.5 Levitronix

- 6.3.6 PSG (Dover)

- 6.3.7 PumpCell

- 6.3.8 SMC Corporation

- 6.3.9 Watson-Marlow Fluid Technology Solutions

- 6.3.10 Xylem

- 6.3.11 Nordson Corporation

- 6.3.12 Cole-Parmer

- 6.3.13 Verder Group

- 6.3.14 Graco Inc.

- 6.3.15 IDEX Corporation

- 6.3.16 Quattroflow

- 6.3.17 Entegris

- 6.3.18 Valmet Flow Control

- 6.3.19 Masterflex (Avantor)

- 6.3.20 Biopure Technology

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

単回使用ポンプとは、一度の使用で廃棄されることを前提に設計・製造されたポンプの総称でございます。主に医療分野やバイオ医薬品製造プロセスにおいて、無菌性や交差汚染防止が極めて重要な場面で利用されます。再利用可能なポンプと比較して、使用後の洗浄・滅菌作業が不要であるため、その手間とコストを大幅に削減できる点が最大の特徴でございます。また、毎回新しいポンプを使用することで、前回の使用による残留物や微生物汚染のリスクを完全に排除し、製品の品質と安全性を高めることが可能となります。使い捨てであることから、環境負荷や廃棄物処理に関する課題も存在しますが、特定の用途においてはその利点が不可欠なものとなっております。

単回使用ポンプには、その駆動方式や用途に応じて様々な種類がございます。代表的なものとしては、チューブをローラーで圧迫して液体を送る「チューブポンプ(ペリスタルティックポンプ)」が挙げられます。このタイプは、接液部がチューブのみであるため、チューブのみを使い捨てにするタイプと、ポンプヘッド全体が使い捨てになるタイプがございます。バイオ医薬品製造において、細胞培養液や培地の送液に広く用いられます。次に、膜の往復運動によって液体を吸入・吐出する「ダイヤフラムポンプ」も、接液部が使い捨て可能な設計のものが存在し、高精度な送液が求められる場面で利用されます。また、シリンジ(注射筒)を駆動して液体を精密に送液する「シリンジポンプ」は、シリンジ自体が単回使用であり、広義には単回使用の概念と深く関連しております。さらに、ポンプの駆動部とは別に、液体の流路となる部分が一体型カセットとして使い捨てになる「使い捨てポンプカセット/モジュール」も開発されており、複雑な流路やセンサーを内蔵できるものもございます。医療現場では、点滴や薬剤投与に用いられる「使い捨てインフューザー(輸液ポンプ)」も広く普及しており、弾性体の収縮力を利用するものや、電池駆動で流量を制御するものがございます。

これらの単回使用ポンプは、多岐にわたる分野で活用されております。最も主要な用途の一つは、バイオ医薬品製造でございます。細胞培養液の送液、培地の調製、クロマトグラフィー、ろ過、最終充填プロセスなど、無菌性や交差汚染防止が極めて重要な工程で多用されます。特に、高価な医薬品の製造において、洗浄バリデーションの手間とコストを削減し、生産効率を高める上で不可欠な存在となっております。医療分野では、癌治療薬、抗生物質、鎮痛剤などの精密な持続投与に用いられる輸液・薬剤投与ポンプとして、感染リスクの低減に貢献しております。また、臨床検査における検体や試薬の正確な分注、再生医療における細胞培養や組織工学での培地・細胞懸濁液の送液、手術室での灌流液の送液など、その用途は広範にわたります。研究開発の現場では、ラボスケールでの実験、プロトタイプ開発、少量生産など、柔軟性や迅速性が求められる場面で重宝されます。さらに、食品・飲料産業においても、無菌充填プロセスなど、衛生管理が重要な工程で利用されることがございます。

単回使用ポンプの発展は、様々な関連技術の進歩に支えられております。その中核をなすのが「シングルユースシステム(SUS)」でございます。単回使用ポンプは、シングルユースバッグ、シングルユースフィルター、シングルユースコネクターなどと共に、シングルユースシステムを構成する重要な要素であり、システム全体で無菌性を維持し、洗浄・滅菌プロセスを不要にするというコンセプトを実現しております。製品の安全性を確保するためには「滅菌技術」が不可欠であり、ガンマ線滅菌、電子線滅菌、オートクレーブ滅菌など、出荷前に厳格な滅菌処理が施されます。また、「材料科学」の進化も重要で、医療グレードのプラスチック(ポリプロピレン、ポリエチレン、シリコーンなど)やエラストマーの改良が、ポンプの性能、耐久性、生体適合性を向上させております。特に、溶出物(Leachables)や抽出物(Extractables)のリスクを最小限に抑える材料選定が求められます。さらに、流量、圧力、温度などをリアルタイムで監視する「センサー技術」が組み込まれることで、より精密な制御と安全性の確保が可能になります。近年では、単回使用ポンプを含むシングルユースシステムが、自動化された製造ラインやロボット技術と連携し、人為的ミスを減らし、生産効率を向上させる動きも加速しております。

単回使用ポンプの市場は、いくつかの重要な背景要因によって急速に拡大しております。最も大きな要因は、「バイオ医薬品市場の成長」でございます。モノクローナル抗体、遺伝子治療薬、細胞治療薬といった高成長分野の医薬品は、製造プロセスが複雑で、少量多品種生産が多いため、柔軟性の高いシングルユースシステムが非常に適しております。また、FDAやEMAなどの規制当局による「規制要件の厳格化」も、単回使用ポンプの需要を後押ししております。医薬品の品質、安全性、無菌性に対する厳しい基準に対し、単回使用ポンプは交差汚染リスクを低減し、バリデーションコストを削減することで、これらの要件への対応を容易にします。製造現場における「コスト削減と効率化」も重要な動機でございます。洗浄・滅菌設備の導入・維持コスト、バリデーションコスト、ダウンタイムの削減は、製造コスト全体を低減し、市場投入までの時間を短縮する効果がございます。さらに、COVID-19パンデミックのような緊急事態において、迅速なワクチンや治療薬の生産体制構築が求められた際、シングルユースシステムは既存設備への依存度を下げ、迅速なスケールアップを可能にするため、その価値が再認識されました。一方で、使い捨てであるため「環境負荷への懸念」も指摘されますが、洗浄水やエネルギー消費の削減、化学薬品の使用量低減といった側面から、総合的な環境負荷を評価する動きもあり、リサイクル技術の開発も進められております。

将来に向けて、単回使用ポンプはさらなる進化を遂げると予測されております。一つは「さらなる統合とモジュール化」でございます。ポンプ単体ではなく、センサー、フィルター、ミキサーなどと一体化した、より高度な機能を持つシングルユースモジュールの開発が進むでしょう。これにより、システムの構築がさらに簡素化され、ユーザーはより迅速に製造プロセスを立ち上げることが可能になります。次に、「スマート化とデジタル化」の進展も期待されます。IoT技術やAIを活用し、ポンプの稼働状況、流量、圧力などのデータをリアルタイムで収集・解析することで、予知保全やプロセス最適化に役立てる動きが加速するでしょう。デジタルツインの導入も視野に入っております。また、「材料技術の革新」も重要な要素で、より高性能で、溶出物が少なく、環境負荷の低い生分解性プラスチックやリサイクル可能な材料の開発が進むことで、単回使用ポンプの適用範囲が広がり、持続可能性が向上します。医療現場での在宅医療や救急医療など、より小型で持ち運び可能な「小型化とポータブル化」された単回使用ポンプの需要も高まる可能性があります。シングルユースシステムの構成要素間の接続性や互換性を高めるための「標準化の推進」も、ユーザーの利便性を向上させる上で不可欠でございます。最後に、廃棄物削減のためのリサイクルプログラムの確立や、バイオプラスチックなどの環境負荷の低い素材への転換といった「環境配慮型製品の開発」が、今後の重要な課題として取り組まれていくことでしょう。