睡眠時無呼吸症候群インプラント市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

睡眠時無呼吸症候群インプラント市場レポートは、製品タイプ(舌下神経刺激装置など)、適応症(閉塞性睡眠時無呼吸症候群など)、埋め込みアプローチ(完全埋め込み型システム、部分埋め込み型システム)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋、中東アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

睡眠時無呼吸症候群インプラント市場の概要と展望(2025年~2030年)

本レポートは、睡眠時無呼吸症候群インプラント市場の現状と将来の展望について詳細に分析したものです。市場は、製品タイプ(舌下神経刺激装置など)、適応症(閉塞性睡眠時無呼吸症候群など)、インプラントアプローチ(完全埋め込み型システム、部分埋め込み型システム)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類され、市場予測は金額(米ドル)で提供されています。

市場概要

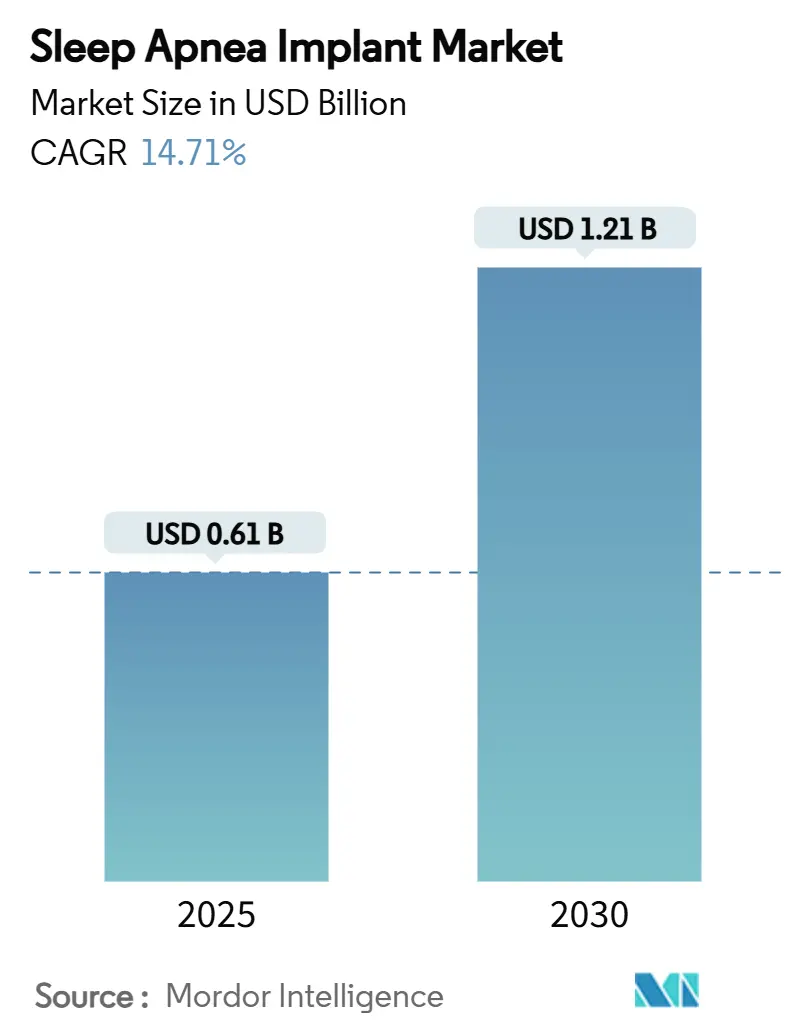

睡眠時無呼吸症候群インプラント市場は、2025年には0.61億米ドル、2030年には1.21億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は14.71%と見込まれています。この成長は、中等度から重度の睡眠時無呼吸症候群患者数百万人の治療ニーズを、従来の持続陽圧呼吸療法(CPAP)マスクだけでは満たせないという認識が広まっていることを示しています。外科医や睡眠専門医は、エビデンスの蓄積、償還範囲の拡大、デバイス設計の低侵襲化に伴い、神経刺激療法、口蓋インプラント、その他の埋め込み型ソリューションをますます採用しています。AIを活用したパーソナライズされた治療パラメータ調整により、繰り返しの通院が不要となり、また、診断ツールの効率化により、より早期に候補患者を特定できるようになっています。この市場は、現代の呼吸器ケアにおいて極めて重要な役割を担っており、病院、外来手術センター、投資家からの関心を集めています。

主要なレポートのポイント

* 製品タイプ別: 2024年には舌下神経刺激療法が睡眠時無呼吸症候群インプラント市場シェアの61.11%を占めました。三叉神経システムは2030年までに21.01%のCAGRで拡大すると予測されています。

* 適応症別: 2024年には閉塞性睡眠時無呼吸症候群が市場規模の79.12%を占め、中枢性睡眠時無呼吸症候群は2030年までに17.12%のCAGRで上昇すると予測されています。

* インプラントアプローチ別: 2024年には完全埋め込み型システムが市場規模の68.13%を占め、部分埋め込み型システムは2025年から2030年の間に24.13%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2024年には病院が収益の54.14%を占め、外来手術センターは2030年までに最速の18.15%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益の46.23%を占め、アジア太平洋地域は最速の15.81%のCAGRで成長すると予測されています。

世界の睡眠時無呼吸症候群インプラント市場の動向と洞察(促進要因)

* 睡眠時無呼吸症候群の有病率増加と早期診断: 次世代の家庭用睡眠検査やAIアルゴリズムを搭載したウェアラブルデバイスにより、診断される患者数は四半期ごとに増加しています。これにより、手術のパイプラインが拡大し、市場内で一貫した二桁成長を牽引しています。早期介入が心血管疾患関連の医療費を削減するため、保険会社もインプラントをCPAP療法が失敗した場合の論理的なステップとして評価し、償還政策を強化しています。

* CPAP不遵守による代替療法への需要創出: CPAPユーザーの4割がマスクの不快感、騒音、ベッドパートナーの睡眠妨害などを理由に1年以内に使用を中止しています。一方、舌下神経刺激療法は81%の高い夜間遵守率を達成し、無呼吸低呼吸指数や日中の眠気の改善に繋がっています。医師はCPAP不耐症が確認された後、インプラントを推奨するケースが増えており、市場を拡大し、疾患負担を早期に軽減しています。

* インプラント療法の製品承認と有利な償還: 米国FDAは舌下神経システムの適応基準を拡大し、対象となる患者数を増加させました。CPTコード64568は米国の被保険者の約80%をカバーし、CMS(メディケア・メディケイドサービスセンター)は請求処理を迅速化する明確なガイダンスを発行しています。欧州でも、ドイツやフランスの医療技術評価機関が肯定的な評価を下しており、これらの措置が患者の自己負担を軽減し、市場の拡大を後押ししています。

* 神経刺激技術の進歩による治療効果の向上: 第5世代のパルス発生器は、デュアル加速度計、気道圧センサー、リアルタイムで刺激を調整する適応アルゴリズムを統合しています。両側性舌下神経デザインは、非対称な解剖学的構造を持つ患者でも気道を確保します。手術手技の改善により、切開数が減少し、手術時間が90分未満に短縮され、外来手術センターでの実施が容易になっています。MRI対応ラベル表示は、心臓病患者の歴史的な禁忌を解消し、医師のインプラント意欲を高めています。

* 耳鼻咽喉科外来手術能力の拡大:

* 医療費の増加と睡眠健康意識向上キャンペーン: 特に中東やラテンアメリカ地域で、医療費の増加と睡眠健康への意識向上キャンペーンが市場成長に寄与しています。

抑制要因

* 高い処置費用とデバイス費用: インプラントの総費用は、保険加入率が低い医療システムや自己負担上限が厳しい地域では、患者にとって手の届かないものとなっています。メーカーは規模の経済や部品統合を通じてコスト削減に努めていますが、高度な電子機器や規制遵守コストが価格の柔軟性を制限しています。

* 長期臨床エビデンスの不足: ほとんどの主要な臨床試験は3年から5年の追跡期間しかありません。レジストリ研究は実世界での有望な洞察を提供しますが、ランダム化対照試験ではないため、一部の保険会社や保守的な臨床医は耐久性について確信を持てずにいます。このエビデンスのギャップが、主要経済圏以外でのガイドラインへの採用や償還を遅らせています。現在、多施設共同の10年間の追跡調査が進行中であり、結果が公表されれば受け入れが加速する可能性があります。

* 外科的専門知識のギャップと舌下神経インプラントの学習曲線: 特にアジア太平洋地域やラテンアメリカ地域では、専門的な外科医の不足やインプラント手技の学習曲線が市場拡大の課題となっています。

* 厳格な規制経路と多様な保険償還制度: 世界的に、厳格な規制要件と国や地域によって異なる保険償還制度が、市場参入と普及の障壁となっています。

セグメント分析

* 製品タイプ別: 舌下神経刺激療法が優勢、三叉神経刺激装置が急速に台頭

* 舌下神経刺激療法は2024年に61.11%の市場シェアを占めました。9万人以上の患者が、無呼吸低呼吸指数の大幅な減少、いびきの軽減、生活の質の改善を経験しています。Inspire Medical Systemsの最新パルス発生器はバッテリー寿命が11年に延長され、生涯にわたる再手術のリスクを低減しています。MedtronicとLivaNovaは、将来の製品投入に向けて多点電極を追加するパイロットプログラムを進めています。口蓋インプラントは軽症例に対応しますが、効果のばらつきや保険適用範囲の限定により、貢献度は小さいです。

* 三叉神経刺激装置は21.01%のCAGRで成長すると予測されています。顎下への配置は胸部ポケットを避けるため、外見を気にする患者に魅力的です。初期の臨床研究では、睡眠構造の選択的変調と高い安全性が示されており、ベンチャーキャピタルの注目を集めています。小型化、直感的なアプリインターフェース、MRI安全性が競争の鍵となります。

* 適応症別: 閉塞性睡眠時無呼吸症候群が支配的、中枢性睡眠時無呼吸症候群が加速

* 閉塞性睡眠時無呼吸症候群(OSA)は2024年に市場規模の79.12%を占めました。薬物誘発性睡眠内視鏡検査は、応答患者を予測するのに役立ち、いくつかの前向きコホートでは75%以上の手術成功率を達成しています。心臓専門医と睡眠専門医が協力して、解剖学的に起因する閉塞を早期に特定し、合併症が悪化する前に患者をインプラントプログラムに誘導しています。

* 中枢性睡眠時無呼吸症候群(CSA)は、適応型サーボ換気療法に耐えられない心不全患者向けに横隔神経刺激療法が普及するにつれて、年間17.12%で成長するでしょう。2024年に付与されたMRI対応ステータスは、この高画像診断グループにおけるインプラントの障害を取り除きました。

* インプラントアプローチ別: 完全埋め込み型システムが規模の優位性を維持

* 完全埋め込み型システムは2024年に市場規模の68.13%を占めました。外部コンポーネントがないため、夜間の遵守率が高く、ライフスタイルの制限が少なくなります。心臓リズムデバイスの手術手技に似た胸部ポケットへの埋め込みは、胸部外科医間の迅速なスキル移転を可能にします。バッテリーの高密度化により、パルス発生器のサイズを大きくすることなく10年以上のサービス寿命を実現しています。

* 部分埋め込み型システムは24.13%のCAGRを予測しています。Nyxoahの両側性デザインは、睡眠中に顎の下に装着する薄型のアクティベーターチップを使用し、単一の小さな切開で済みます。ワイヤレスファームウェア更新により、手術なしでパラメータ最適化が可能となり、生涯ケアコストを削減します。

* エンドユーザー別: 病院の優位性が続く中、外来手術センターが急増

* 病院は2024年に症例量の54.14%を確保しました。多分野にわたる睡眠チーム、画像診断スイート、集中的な術後モニタリングを活用しています。大学病院は、地域提携病院に外科的ノウハウを輸出するフェローシッププログラムを開発しています。

* 外来手術センター(ASC)は、保険会社が低い施設費用を優先し、患者が日帰り退院を好むため、18.15%のCAGRを記録しています。2切開手技や局所麻酔プロトコルは、手術時間を短縮し、外来診療のワークフローと一致しています。米国の高スループットASCは、選択的整形外科手術に匹敵する利益率を報告しており、プライベートエクイティの資金を誘引し、市場全体の能力を拡大しています。

地域分析

* 北米は2024年に世界の収益の46.23%を占め、睡眠時無呼吸症候群インプラント市場の牽引役であり続けています。米国では1,400以上の認定施設が、明確なCMSコーディングの下で舌下神経インプラントを実施しています。商業保険会社は、心血管疾患による入院の減少を示す実世界データに基づき、迅速にポリシーを調整しました。肥満の拡大が大規模な適格患者プールを維持しており、カナダでは4つの州で公的償還の試験導入が進められています。

* 欧州は収益で第2位にランクされています。ドイツ、フランス、英国は、早期のCEマーク取得、支援的な保険コード、堅牢な臨床研究ネットワークを通じて手術件数を牽引しています。欧州投資銀行によるNyxoahへの3,750万ユーロの融資は、両側性デバイスの規模拡大を支えています。ベルギーのレジストリデータでは、12ヶ月の追跡調査で76%の手術成功率と平均7時間以上の夜間治療使用が報告されています。南欧および東欧市場はまだ初期段階ですが、国境を越えた紹介プログラムや外科医トレーニングコンソーシアムの恩恵を受けています。

* アジア太平洋は2030年までに15.81%のCAGRで最速の成長を遂げる地域です。日本はほぼ普遍的な医療保険制度と早期の技術導入により、安定したインプラント量を維持しています。中国はFDA承認済みデバイスに対して優先審査チャネルを利用し、市場投入までの時間を短縮しています。現地の販売業者は、外科的スキルギャップに対処するため、北京、上海、広州にトレーニングハブを設立しています。インドの都市部中間層は意識を高めていますが、高い自己負担が普及を妨げています。低所得者層向けの高度医療を補助する政府の制度が潜在需要を解放し、市場のさらなる拡大を促進する可能性があります。

* 南米および中東・アフリカは、世界の収益の10%未満を占めますが、成長の兆しを見せています。ブラジルの私立病院は、インプラントを包括的な減量プログラムに統合しており、CPAPが失敗した場合に保険会社が償還しています。湾岸協力会議(GCC)諸国の病院は、プレミアムケアを求める外国人患者を誘致するため、輸入された専門知識に投資しています。通貨の変動や輸入関税が価格戦略の課題となっていますが、経済の多様化と医療費の増加に伴い、長期的な見通しは依然として良好です。

競争環境

睡眠時無呼吸症候群インプラント市場は集中度が高いです。Inspire Medical Systemsは神経刺激療法の収益の約85%を支配しており、世界中で10万人以上の患者を治療し、広範な長期エビデンスを蓄積しています。Nyxoahは、切開の削減と対称的な舌制御を特徴とするGenio両側性システムを展開しています。LivaNovaのaura6000はLivaNovaのaura6000は、現在臨床試験段階にあり、将来の市場参入を目指しています。この市場の主要企業は、技術革新、臨床エビデンスの構築、そして規制当局の承認獲得に注力しています。特に、患者の快適性向上、手術の簡素化、および治療効果の最大化が競争の焦点となっています。また、保険償還の拡大も市場成長の重要な推進要因であり、企業は保険会社との連携を強化しています。新規参入企業は、既存の市場リーダーに挑戦するため、独自の技術やより費用対効果の高いソリューションを開発しようとしています。

市場の動向と予測

睡眠時無呼吸症候群インプラント市場は、診断率の向上、治療選択肢への意識の高まり、および技術の進歩により、今後も堅調な成長が予測されます。特に、CPAP治療に不耐性または非遵守の患者が増加していることが、インプラント治療の需要を押し上げています。高齢化社会の進展も、睡眠時無呼吸症候群の有病率を高め、市場拡大に寄与するでしょう。

将来の技術革新は、より小型で非侵襲的なデバイス、バッテリー寿命の延長、およびAIを活用したパーソナライズされた治療アルゴリズムに焦点を当てる可能性があります。これにより、患者の受け入れやすさが向上し、治療効果がさらに最適化されることが期待されます。また、遠隔モニタリング機能の強化は、患者のコンプライアンスを改善し、医療提供者による管理を容易にするでしょう。

しかし、高額な初期費用、手術に伴うリスク、および長期的な有効性に関するさらなるエビデンスの必要性が、市場成長の課題として残っています。これらの課題を克服するためには、医療従事者と患者への教育の強化、保険償還範囲の拡大、そしてより費用対効果の高いソリューションの開発が不可欠です。

結論

睡眠時無呼吸症候群インプラント市場は、未開拓の潜在需要と技術革新に支えられ、大きな成長の可能性を秘めています。主要企業は、製品の差別化、臨床エビデンスの構築、および市場アクセスの拡大を通じて、この成長機会を捉えようとしています。地域ごとの医療制度や経済状況の違いが市場のダイナミクスに影響を与えるものの、世界的に見れば、睡眠時無呼吸症候群の治療におけるインプラントの役割は今後ますます重要になるでしょう。

本レポートは、睡眠時無呼吸症候群治療に用いられる埋め込み型デバイス、すなわち睡眠時無呼吸インプラント市場に関する詳細な分析を提供しています。睡眠時無呼吸インプラントは、睡眠中に舌や上気道の筋肉を刺激し、気流を改善する目的で、通常は右胸上部の皮膚下に埋め込まれるデバイスであり、舌下神経刺激装置や上気道刺激装置とも呼ばれています。本報告書は、この市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、および地域別の動向を包括的に評価しています。

市場規模に関しては、睡眠時無呼吸インプラント市場は2030年までに12.1億米ドルに達すると予測されています。製品タイプ別では、舌下神経刺激装置が市場の61.01%を占め、現在最も売上を牽引するデバイスタイプとなっています。また、外来手術センター(ASC)は、低侵襲手術がASCのワークフローに適していることから、インプラント手術件数において年平均成長率(CAGR)18.01%を記録し、市場成長の重要な推進力となっています。

本レポートでは、製品タイプ(舌下神経刺激装置、横隔神経刺激装置、口蓋インプラント、三叉神経刺激システム)、適応症(閉塞性睡眠時無呼吸、中枢性睡眠時無呼吸、複雑性睡眠時無呼吸症候群)、インプラントアプローチ(完全埋め込み型システム、部分埋め込み型システム)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)別に市場を詳細に分析しています。

市場の成長を促進する主な要因としては、睡眠時無呼吸症候群の有病率と診断率の増加、CPAP(持続陽圧呼吸療法)の非遵守率の上昇による代替療法の需要増大が挙げられます。さらに、埋め込み型治療に対する製品承認の増加と有利な償還制度、神経刺激技術の進歩による治療効果の向上、世界的な外来診療施設における耳鼻咽喉科手術インフラの拡大、そして医療費の増加と睡眠健康意識向上キャンペーンも市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。高額な手術費用とデバイスコストが患者の負担となり、長期的な臨床エビデンスや市販後追跡データの不足も課題です。また、舌下神経刺激装置(HGNS)に関する外科的専門知識のギャップとそれに伴う学習曲線、厳格な規制承認経路と地域によって異なる償還範囲も市場の制約となっています。

将来のデバイス革新としては、より小型でMRI対応のジェネレーター、両側刺激機能、AI(人工知能)を活用したセンシング技術が睡眠時無呼吸インプラント業界を牽引すると予想されています。新しい薬剤であるチルゼパチドは体重関連の無呼吸には有効ですが、解剖学的虚脱を矯正するものではなく、中等度から重度の多くの症例ではインプラントが不可欠であるとされています。

米国における償還状況は改善されており、CPT 64568が保険加入者の80%をカバーし、CMS(メディケア・メディケイドサービスセンター)が明確なコーディング規則を提供することで、支払いに関する行政的障壁が軽減されています。競争環境については、Medtronic PLC、ZOLL Medical (Respicardia)、Nyxoah SA、LivaNova PLCなど、多数の主要企業が市場に参入しており、戦略的な動き、市場シェア分析、詳細な企業プロファイルが本レポートで提供されています。

本レポートは、睡眠時無呼吸インプラント市場の包括的な理解を提供し、市場機会と将来の展望、未開拓のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 睡眠時無呼吸症候群の有病率と診断率の増加

- 4.2.2 CPAP非遵守の増加が代替療法の需要を生み出す

- 4.2.3 埋め込み型治療法の製品承認と有利な償還

- 4.2.4 神経刺激技術の進歩による治療効果の向上

- 4.2.5 世界の外来診療における耳鼻咽喉科手術インフラの拡大

- 4.2.6 医療費の増加と睡眠健康啓発キャンペーン

- 4.3 市場の阻害要因

- 4.3.1 高額な処置費用とデバイス費用が患者の負担能力を制限

- 4.3.2 長期的な臨床的証拠と市販後追跡データの不足

- 4.3.3 HGNSにおける外科的専門知識のギャップと関連する学習曲線

- 4.3.4 厳格な規制承認経路と多様な保険適用

- 4.4 規制および技術の見通し

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 舌下神経刺激装置

- 5.1.2 横隔神経刺激装置

- 5.1.3 口蓋インプラント

- 5.1.4 三叉神経刺激システム

- 5.2 適応症別

- 5.2.1 閉塞性睡眠時無呼吸

- 5.2.2 中枢性睡眠時無呼吸

- 5.2.3 複雑性睡眠時無呼吸症候群

- 5.3 インプラントアプローチ別

- 5.3.1 完全埋め込み型システム

- 5.3.2 部分埋め込み型システム

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 戦略的動向

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品およびサービス、最近の動向の分析を含む)

- 6.3.1 Medtronic PLC

- 6.3.2 ZOLL Medical (Respicardia)

- 6.3.3 Nyxoah SA

- 6.3.4 LivaNova PLC

- 6.3.5 Siesta Medical Inc.

- 6.3.6 LinguaFlex

- 6.3.7 Avery Biomedical Devices

- 6.3.8 Lazzaro Medical

- 6.3.9 Aura MEDICAL (Aura6000)

- 6.3.10 Sibel Health (pipeline)

- 6.3.11 Neurotech LLC

- 6.3.12 Nuvaira Inc.

- 6.3.13 AcuPebble Neuro

- 6.3.14 ImThera Medical

- 6.3.15 AtAir Medical

- 6.3.16 ResMed-Nyxoah JV

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

睡眠時無呼吸症候群(SAS)は、睡眠中に呼吸が一時的に停止したり、浅くなったりすることを繰り返す疾患で、特に閉塞性睡眠時無呼吸症候群(OSA)は、上気道が物理的に閉塞することで発生します。この状態が続くと、日中の眠気、集中力の低下、高血圧、心血管疾患のリスク増加など、様々な健康問題を引き起こします。従来の治療法にはCPAP(持続陽圧呼吸療法)や口腔内装置、外科手術などがありますが、CPAPは効果が高い一方で、装置の装着感や煩わしさから治療を継続できない患者さんも少なくありません。このような背景から、CPAPに代わる新たな治療選択肢として注目されているのが「睡眠時無呼吸症候群インプラント」です。これは、体内に埋め込む医療機器によって、睡眠中の気道閉塞を防ぎ、呼吸を安定させることを目的とした治療法を指します。主に、舌の動きを制御する神経を刺激することで気道を確保するシステムが主流となっています。

睡眠時無呼吸症候群インプラントにはいくつかの種類がありますが、現在最も広く認知され、臨床応用が進んでいるのは「舌下神経刺激装置」です。この装置は、呼吸パターンを感知するセンサー、電気刺激を発生させる刺激発生器、そして舌の筋肉を動かす舌下神経に接続される刺激電極の三つの主要なコンポーネントから構成されています。患者さんの胸部に刺激発生器を埋め込み、そこから伸びる電極を舌下神経に接続します。睡眠中に呼吸が停止しそうになると、センサーがそれを感知し、舌下神経に微弱な電気刺激を送ります。この刺激によって舌の筋肉が収縮し、舌が前方に移動することで、閉塞しかけた上気道が開き、呼吸が再開されるというメカニズムです。これにより、睡眠中の無呼吸や低呼吸が減少し、睡眠の質が向上します。過去には、軟口蓋に小さなインプラントを挿入して軟口蓋の振動や沈下を防ぐ「軟口蓋インプラント」も存在しましたが、効果の限界や合併症のリスクから、現在では舌下神経刺激装置が主流となっています。また、下顎を前方に移動させる口腔内装置の埋め込み型など、様々なアプローチが研究段階にあります。

睡眠時無呼吸症候群インプラントは、主に中等度から重度の閉塞性睡眠時無呼吸症候群の患者さんで、CPAP治療が不耐であるか、あるいは効果が不十分な場合に適用が検討されます。具体的には、CPAPを毎日使用できない、または使用しても症状が改善しないといったケースが対象となります。インプラント治療の適応には、いくつかの条件があります。例えば、BMI(体格指数)が一定値以下であること、扁桃腺の大きさ、上気道の解剖学的構造、そして薬物誘発性睡眠内視鏡検査(DISE)によって、舌の根元が気道閉塞の主な原因であることが確認されることなどが挙げられます。DISEは、患者さんが麻酔下で眠っている間に内視鏡を用いて上気道の閉塞部位や閉塞パターンを観察する検査で、インプラント治療の成功率を予測するために非常に重要です。治療プロセスとしては、まず詳細な診断と適応評価が行われ、条件を満たす患者さんに対して手術が実施されます。手術は通常、胸部と首の数カ所に小さな切開を加えて装置を埋め込むもので、比較的低侵襲です。術後は、装置の電源をオンにし、患者さんの呼吸パターンに合わせて刺激レベルを調整する「タイトレーション」と呼ばれるプロセスを経て、最適な治療効果が得られるように設定されます。

睡眠時無呼吸症候群インプラントの分野は、様々な関連技術の進歩によって支えられています。診断技術としては、睡眠中の脳波、眼球運動、筋電図、呼吸、心電図などを総合的に記録する「睡眠ポリグラフ検査(PSG)」が不可欠です。これにより、無呼吸・低呼吸の頻度や重症度を正確に評価します。また、前述の「薬物誘発性睡眠内視鏡検査(DISE)」は、インプラントの適応を判断する上で重要な役割を果たします。治療技術としては、インプラントの代替または補完となる既存の治療法も重要です。最も一般的な「CPAP」は、マスクを介して一定の圧力を気道に送り込み、閉塞を防ぐ装置です。また、「口腔内装置(MAD)」は、下顎を前方に保持することで気道を広げるマウスピース型の装置で、軽度から中等度のSASに用いられます。外科手術では、口蓋垂や扁桃腺を切除する「口蓋垂軟口蓋咽頭形成術(UPPP)」などがあり、構造的な問題を直接解決します。インプラント技術自体も進化を続けており、装置の小型化、バッテリー寿命の延長、より精密な刺激調整機能、そして患者さんの睡眠サイクルや呼吸パターンに合わせたパーソナライズされた治療を可能にするAI(人工知能)や機械学習の導入などが進められています。

睡眠時無呼吸症候群は、世界中で数億人が罹患していると推定される一般的な疾患であり、その有病率は高齢化や肥満の増加に伴い、さらに上昇傾向にあります。しかし、多くの患者さんが未診断のままであったり、診断されてもCPAP治療の不耐性やアドヒアランスの低さから、適切な治療を受けられていない現状があります。このような背景から、CPAPに代わる新たな治療選択肢へのニーズが高まっており、睡眠時無呼吸症候群インプラントは、そのニーズに応える形で市場を拡大しています。特に、米国ではInspire Medical Systems社が開発した舌下神経刺激装置「Inspire」がFDAの承認を受け、広く普及しています。欧州やアジアの一部地域でも承認され、導入が進んでいます。日本においては、まだ保険適用が限定的であるか、あるいは未承認の製品も多いですが、今後の承認拡大と普及が期待されています。市場の成長要因としては、SASの診断率の向上、CPAP不耐患者の増加、そしてインプラント技術の認知度向上と臨床データの蓄積が挙げられます。一方で、インプラント治療は高コストであること、手術が必要であること、そして長期的な効果と安全性に関するさらなるデータが必要であることなどが課題として残されています。

睡眠時無呼吸症候群インプラントの将来は、技術革新と臨床研究の進展によって大きく変化する可能性を秘めています。今後、装置はさらに小型化され、埋め込み手術の侵襲性が低減されることが期待されます。バッテリー技術の向上により、交換頻度が減少し、患者さんの負担が軽減されるでしょう。また、AIや機械学習の進化により、患者さん一人ひとりの睡眠状態や呼吸パターンをより詳細に分析し、最適な刺激レベルを自動で調整する「個別化医療」がさらに進展すると考えられます。これにより、治療効果の最大化と副作用の最小化が図られます。適応範囲の拡大も重要な展望の一つです。現在、特定の条件を満たす患者さんに限定されているインプラント治療が、将来的にはより広範な閉塞性睡眠時無呼吸症候群患者、あるいは小児のSAS患者にも適用される可能性が研究されています。さらに、治療コストの低減と保険適用の拡大は、より多くの患者さんがこの革新的な治療法にアクセスできるようになるための鍵となります。長期的な臨床データの蓄積が進むことで、インプラント治療の安全性と有効性がさらに確立され、医療現場での信頼性が高まるでしょう。遠隔医療技術との連携により、術後のフォローアップや装置の調整がより効率的に行えるようになることも期待されます。睡眠時無呼吸症候群インプラントは、患者さんの生活の質を劇的に改善する可能性を秘めた、非常に有望な治療法として、今後の発展が注目されています。