睡眠障害治療市場 規模・シェア分析、成長動向および予測 (2025-2030年)

睡眠障害治療市場レポートは、薬物クラス(ベンゾジアゼピン、非ベンゾジアゼピン、デュアルオレキシン受容体拮抗薬など)、障害の種類(不眠症、睡眠時無呼吸症候群など)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

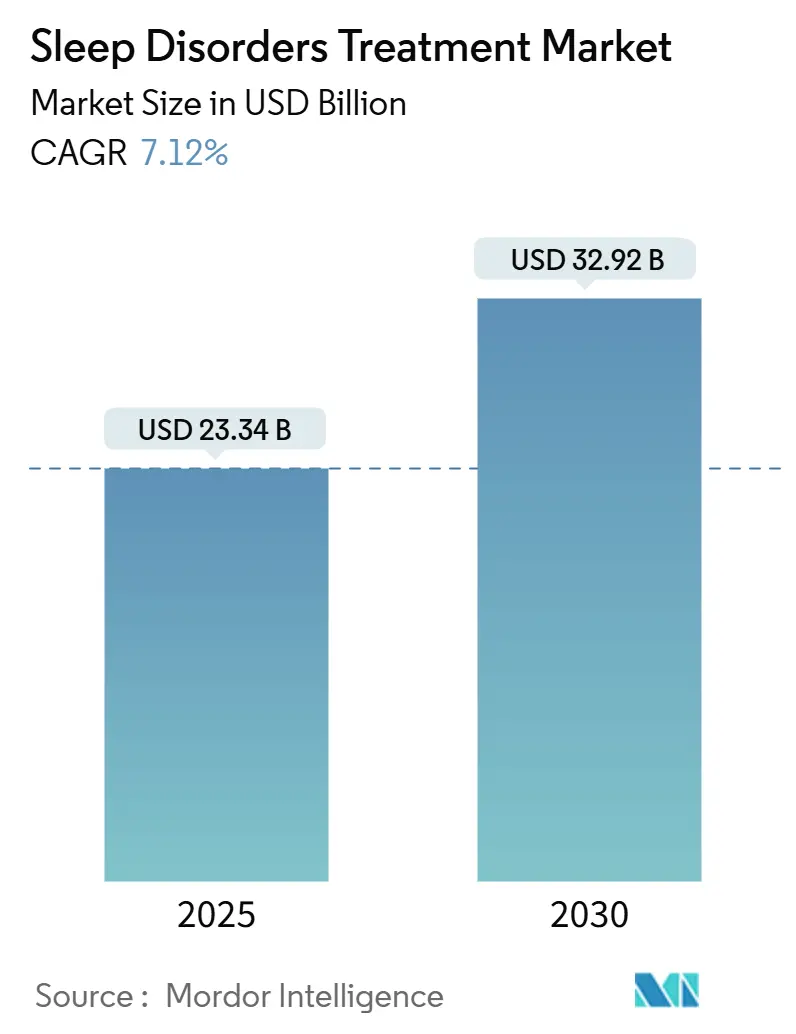

睡眠障害治療市場は、2025年には233.4億米ドルと評価され、2030年までに329.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.12%です。不眠症、閉塞性睡眠時無呼吸症候群(OSA)、ナルコレプシーの世界的な有病率の増加に加え、デュアルオレキシン受容体拮抗薬(DORA)などの画期的な薬理学的治療法や、2024年12月に承認されたOSA治療薬チルゼパチドが、持続的な収益成長を支えています。デジタルヘルスとの統合により、AIを活用した診断や服薬遵守モニタリングを通じて患者へのリーチが拡大しており、償還制度の改革によりSleepioRxのようなデジタル治療薬が主流のケア経路に組み込まれています。ResMedのようなデバイス大手企業が、初の代謝促進剤や次世代催眠薬を提供する製薬企業からの挑戦に直面し、競争が激化しています。同時に、消費者の利便性を求める声が高まり、処方箋のオンライン薬局への移行が進んでおり、睡眠障害治療市場全体でオムニチャネル戦略が強化されています。

主要なレポートのポイント

* 薬物クラス別: 非ベンゾジアゼピン系薬剤が2024年に32.56%の収益シェアを占め、市場をリードしました。一方、DORAは予測期間中に最も高いCAGRを記録すると予想されています。これは、その革新的な作用機序と、従来の治療法と比較して副作用が少ないという利点によるものです。ベンゾジアゼピン系薬剤は、その有効性にもかかわらず、依存性や副作用のリスクから使用が制限されつつあります。メラトニン受容体作動薬も、特定の不眠症患者に対して有効な選択肢として成長を続けています。

* 疾患タイプ別: 不眠症が市場の大部分を占め、その後に閉塞性睡眠時無呼吸症候群(OSA)とナルコレプシーが続きます。不眠症の有病率の高さと、診断・治療の進歩がこのセグメントの成長を牽引しています。OSA治療は、CPAPデバイスの継続的な革新と、新しい薬物療法の導入により、着実に拡大しています。

* 流通チャネル別: 病院薬局と小売薬局が主要な流通チャネルであり、オンライン薬局の成長が加速しています。消費者の利便性への要求と、デジタルヘルスプラットフォームの普及が、オンラインチャネルへの移行を後押ししています。

* 地域別: 北米が最大の市場シェアを維持しており、欧州とアジア太平洋地域がそれに続きます。アジア太平洋地域は、医療インフラの改善と、睡眠障害に対する意識の高まりにより、最も急速に成長する地域となる見込みです。

このレポートは、睡眠障害治療市場に関する詳細な分析を提供しています。本調査は、不眠症、閉塞性睡眠時無呼吸症候群、ナルコレプシー、むずむず脚症候群、概日リズム障害などの診断と管理に用いられる処方薬、承認された医療機器、および臨床的に検証されたデジタル治療法から生じる収益を対象としています。調査範囲は17の主要国に及びますが、医療機器として規制当局の承認を受けていない一般消費者向けウェルネスアプリは対象外です。

市場規模と成長予測:

睡眠障害治療市場は、2025年には233.4億米ドルの規模に達し、2030年までには329.2億米ドルに成長すると予測されています。特に、デュアルオレキシン受容体拮抗薬(DORA)は、その優れた安全性と有効性により、年平均成長率(CAGR)9.67%で最も急速に成長している治療薬クラスです。地域別では、北米が世界の収益の42.89%を占めており、成熟した償還制度と革新的な治療法の早期導入が市場を牽引しています。一方、アジア太平洋地域は、未治療の人口が多く、新規薬物療法の承認が進んでいることから、2030年までに8.34%のCAGRで最も速い成長が期待されています。流通チャネルでは、オンライン薬局がプライバシー、利便性、価格の透明性を提供し、働く世代の患者に響くため、10.42%のCAGRで拡大しています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 高齢化、肥満、精神的ストレスに起因する不眠症および睡眠時無呼吸症候群の世界的な負担の増加。

* スクリーニングの強化と公衆衛生意識向上プログラムによる診断率の加速。

* デュアルオレキシン拮抗薬や次世代GABAモジュレーターといった新規薬理学的クラスの登場による治療選択肢の拡大。

* デバイスベースおよびデジタル治療法の継続的な革新による治療成果とアドヒアランスの向上。

* AIを活用した睡眠データ分析による早期かつ個別化された介入の実現。

* 雇用主および保険会社主導の睡眠ウェルネスイニシアチブによる償還範囲の拡大。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 長期的な催眠薬物療法に伴う安全性への懸念と依存リスク。

* ブランド薬や先進医療機器の高コストが、低・中所得地域でのアクセスを制限している点。

* CPAP療法や行動療法に対する患者のアドヒアランスの低さが、治療効果を損なっている点。

* 規制されていないOTC(市販薬)や栄養補助食品の睡眠補助薬の急増が、エビデンスに基づいたケアから患者を遠ざけている点。

市場のセグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 薬物クラス別: ベンゾジアゼピン系、非ベンゾジアゼピン系、デュアルオレキシン受容体拮抗薬、抗うつ薬、メラトニン受容体作動薬、その他の薬物クラス。

* 障害タイプ別: 不眠症、睡眠時無呼吸症候群、ナルコレプシー、概日リズム障害、その他の障害タイプ。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局、睡眠クリニック。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

競争環境と主要企業:

競争環境については、市場集中度と市場シェア分析が行われています。Dr Reddy’s Laboratories、Merck & Co.、Pfizer Inc.、Sanofi SA、Takeda Pharmaceutical Co.、Eisai Co., Ltd.、Jazz Pharmaceuticals、ResMed Inc.、Koninklijke Philips N.V.など、主要な製薬会社および医療機器メーカーを含む22社の企業プロファイルが詳細に記載されています。

注目すべき進展:

2024年12月に承認されたチルゼパチドは、肥満成人における中等度から重度の閉塞性睡眠時無呼吸症候群(OSA)を治療する初の薬剤であり、デバイスベースの治療法に代わる選択肢として注目されています。

調査方法論:

本調査は、一次調査(呼吸器専門医、神経科医、薬剤師、流通業者、支払者アドバイザーへのインタビュー)と二次調査(CDC、NIH、WHOなどの主要保健機関、業界団体、企業報告書、学術雑誌、有料データベースからの情報収集)を組み合わせて実施されています。市場規模の算出と予測は、有病率統計、診断された患者数、治療普及率に基づいたトップダウンアプローチと、主要な薬剤およびデバイスの収益を積み上げたボトムアップアプローチを融合させて行われ、多変量回帰分析を用いて2025年から2030年までの予測が導き出されています。データの信頼性を確保するため、過去のデータとの整合性、ピアベンチマークレビュー、異常値の検証が行われ、レポートは毎年更新されます。

このレポートは、睡眠障害治療市場の現状、将来の成長機会、および課題を包括的に理解するための信頼できる情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 加齢、肥満、精神的ストレス要因による不眠症と睡眠時無呼吸症候群の世界的な負担の増加

- 4.2.2 スクリーニングと一般啓発プログラムの強化による診断率の加速

- 4.2.3 新規薬理学的クラス(デュアルオレキシン拮抗薬、次世代GABAモジュレーター)の発売による治療選択肢の拡大

- 4.2.4 デバイスベースおよびデジタル治療における継続的な革新による成果とアドヒアランスの向上

- 4.2.5 AIを活用した睡眠データ分析による早期の個別化された介入の実現

- 4.2.6 雇用主および保険会社主導の睡眠ウェルネスイニシアチブによる償還範囲の拡大

- 4.3 市場の阻害要因

- 4.3.1 長期催眠薬物療法に関連する安全性への懸念と依存リスク

- 4.3.2 ブランド医薬品および先進デバイスの高コストが低・中所得地域でのアクセスを制限

- 4.3.3 CPAP療法および行動療法に対する患者のアドヒアランスの低さが有効性を損なう

- 4.3.4 規制されていないOTC/栄養補助食品の睡眠補助剤の急増が、患者をエビデンスに基づいたケアから遠ざける

- 4.4 規制状況

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 薬物クラス別

- 5.1.1 ベンゾジアゼピン系

- 5.1.2 非ベンゾジアゼピン系

- 5.1.3 デュアルオレキシン受容体拮抗薬

- 5.1.4 抗うつ薬

- 5.1.5 メラトニン受容体作動薬

- 5.1.6 その他の薬物クラス

- 5.2 障害タイプ別

- 5.2.1 不眠症

- 5.2.2 睡眠時無呼吸症候群

- 5.2.3 ナルコレプシー

- 5.2.4 概日リズム睡眠障害

- 5.2.5 その他の障害タイプ

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.3.4 睡眠クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Dr Reddy’s Laboratories

- 6.3.2 Merck & Co.

- 6.3.3 Viatris (Mylan)

- 6.3.4 Pfizer Inc.

- 6.3.5 Sanofi SA

- 6.3.6 Takeda Pharmaceutical Co.

- 6.3.7 Teva Pharmaceutical Industries

- 6.3.8 Transcept Pharmaceuticals

- 6.3.9 Vanda Pharmaceuticals

- 6.3.10 Zydus Lifesciences

- 6.3.11 Eisai Co., Ltd.

- 6.3.12 Jazz Pharmaceuticals

- 6.3.13 ResMed Inc.

- 6.3.14 Koninklijke Philips N.V.

- 6.3.15 Fisher & Paykel Healthcare

- 6.3.16 Sommetrics Inc.

- 6.3.17 Minerva Neurosciences

- 6.3.18 Neurocrine Biosciences

- 6.3.19 Avadel Pharmaceuticals

- 6.3.20 Currax Pharmaceuticals

- 6.3.21 Arena Pharmaceuticals

- 6.3.22 SomnoMed Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

睡眠障害治療とは、睡眠の質や量に問題が生じ、日常生活に支障をきたす状態である睡眠障害を改善するための医療行為全般を指します。睡眠障害は、単に「眠れない」「眠りすぎる」といった症状だけでなく、日中の集中力低下、倦怠感、気分障害、さらには高血圧や糖尿病といった身体疾患のリスクを高めるなど、心身の健康に多大な影響を及ぼすことが知られています。そのため、睡眠障害治療の目的は、単に症状を緩和するだけでなく、その根本原因を特定し、適切な介入を通じて患者様の睡眠の質と日中の機能を回復させ、全体的な生活の質の向上を図ることにあります。

睡眠障害治療には、その原因や症状に応じて多岐にわたる種類が存在します。主な治療法としては、薬物療法と非薬物療法に大別されます。薬物療法では、不眠症に対しては、ベンゾジアゼピン系や非ベンゾジアゼピン系の睡眠薬、メラトニン受容体作動薬、オレキシン受容体拮抗薬などが用いられます。また、ナルコレプシーや過眠症に対しては覚醒を促す薬、むずむず脚症候群にはドーパミン作動薬などが処方されることがあります。これらの薬剤は症状を速やかに改善する効果が期待できる一方で、依存性や副作用のリスクも伴うため、医師の厳密な管理のもとで慎重に使用されます。

非薬物療法は、特に不眠症において第一選択とされることが多く、その代表が認知行動療法(CBT-I)です。CBT-Iは、睡眠に関する誤った考え方や行動パターンを修正し、健康的な睡眠習慣を身につけることを目指します。具体的には、睡眠衛生指導、刺激制御法、睡眠制限法、認知再構成法などが含まれます。睡眠時無呼吸症候群(SAS)に対しては、持続陽圧呼吸療法(CPAP療法)が最も効果的な治療法として広く用いられています。これは、睡眠中に専用のマスクを装着し、一定の圧力をかけた空気を送り込むことで気道の閉塞を防ぐものです。軽症から中等症のSASやいびきには、歯科医師が作成する口腔内装置(マウスピース)も有効な場合があります。概日リズム睡眠障害には、光療法が用いられ、特定の時間帯に高照度光を浴びることで体内時計を調整します。その他、生活習慣の改善、例えば規則正しい生活リズムの確立、適度な運動、カフェインやアルコールの摂取制限なども、あらゆる睡眠障害治療の基盤となります。重度のSASで扁桃腺肥大などが原因の場合には、外科的治療が検討されることもあります。

これらの治療法は、不眠症、睡眠時無呼吸症候群、むずむず脚症候群、ナルコレプシー、概日リズム睡眠障害、レム睡眠行動障害、過眠症など、様々な睡眠障害に適用されます。患者様の症状が日常生活に支障をきたしている場合や、心身の健康に悪影響を及ぼすリスクがある場合に、専門医による診断と適切な治療計画が立てられます。

睡眠障害治療を支える関連技術も日々進化しています。診断技術としては、終夜睡眠ポリグラフ検査(PSG)が最も詳細な検査であり、脳波、眼球運動、筋電図、呼吸、心電図などを同時に記録し、睡眠の状態を総合的に評価します。自宅で簡便に行える簡易睡眠検査装置や、手首に装着して睡眠・覚醒リズムを測定するアクチグラフも普及しています。近年では、スマートウォッチやスマートリングなどのウェアラブルデバイス、睡眠日誌アプリなども、自身の睡眠状態を把握するためのツールとして活用されています。治療技術においては、CPAP装置の小型化、静音化、データ連携機能の向上により、患者様の負担が軽減されています。また、不眠症に対する認知行動療法をスマートフォンアプリとして提供するデジタルセラピューティクス(DTx)も登場し、場所や時間を選ばずに治療を受けられるようになりつつあります。遠隔医療やオンライン診療システムも、専門医へのアクセスが困難な地域に住む患者様にとって重要な選択肢となっています。将来的には、AIを活用した診断支援や治療計画の立案、さらには非侵襲的脳刺激療法などの新たな治療法の研究も進められています。

市場背景としては、睡眠障害の有病率の高さが挙げられます。特に不眠症は国民の約3割が経験すると言われ、睡眠時無呼吸症候群も潜在的な患者が多いとされています。これらの睡眠障害は、個人の健康問題に留まらず、日中の生産性低下、交通事故のリスク増加、医療費の増大など、社会経済全体に大きな損失をもたらしています。近年、健康意識の高まりやQOL(生活の質)重視の傾向から、睡眠に対する関心が高まっており、睡眠関連市場は拡大の一途を辿っています。高齢化社会の進展も、加齢に伴う睡眠問題の増加に拍車をかけています。一方で、睡眠専門医の不足や、診断・治療へのアクセス格差といった課題も存在し、デジタルヘルスケアや遠隔医療の活用が期待されています。

将来展望としては、個別化医療の進展が挙げられます。患者様の遺伝子情報、生活習慣、バイオマーカーなどを総合的に分析し、一人ひとりに最適な治療法を選択するアプローチが主流となるでしょう。予防医療の強化も重要であり、ウェアラブルデバイスなどを用いた早期発見、早期介入により、重症化を防ぐ取り組みが進められます。デジタルヘルスケア、特にDTxの普及は、治療の利便性を高め、より多くの患者様が質の高い治療を受けられるようになることが期待されます。AIとビッグデータの活用により、診断精度が向上し、治療効果の予測や新薬開発の効率化も進むでしょう。また、医師だけでなく、薬剤師、心理士、理学療法士など多職種が連携し、患者様を包括的にサポートする体制の構築も重要です。一般市民への睡眠に関する正しい知識の普及、すなわち睡眠教育の推進も、社会全体の睡眠の質向上に不可欠であると考えられます。これらの取り組みを通じて、睡眠障害治療はより効果的で、アクセスしやすく、個別化されたものへと進化していくことでしょう。