スリープテックデバイス市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

スリープテックデバイス市場レポートは、製品タイプ(ウェアラブル、非ウェアラブル)、アプリケーション(不眠症、閉塞性睡眠時無呼吸症候群など)、エンドユーザー(病院など)、流通チャネル(オンラインEコマース&D2C、オフライン小売&専門店)、および地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

睡眠テクノロジーデバイス市場の概要

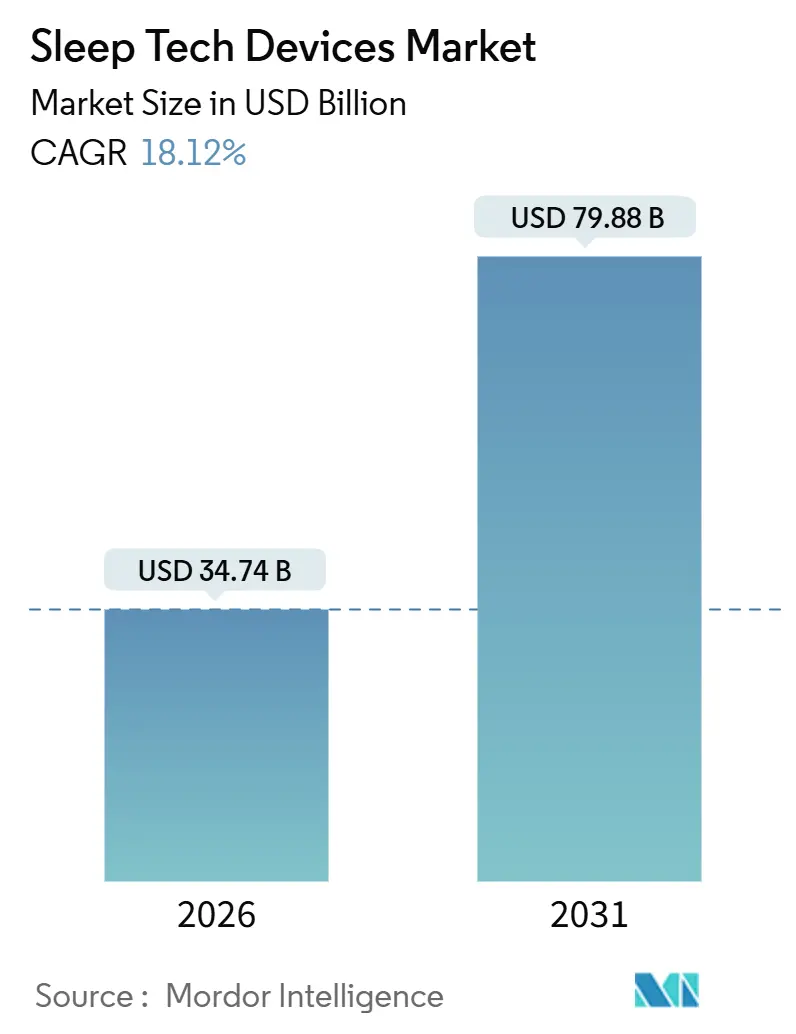

睡眠テクノロジーデバイス市場は、2026年には347.4億米ドルと推定され、2031年には798.8億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は18.12%と非常に高い成長が見込まれています。この成長は、従来のクリニック中心の診断から、ハードウェアとサブスクリプションベースの分析を統合したコネクテッドな在宅ソリューションへの大きな移行を反映しています。

市場の動向と成長要因

1. ウェアラブルデバイスの台頭と規制の進展:

ウェアラブルデバイスは市場価値創造の主要な推進力となっており、Apple Watch Series 10やSamsung Galaxy Watch7のような製品が、単なるウェルネストラッカーから償還可能な診断ツールへと進化しています。これは、米国食品医薬品局(FDA)の承認によって後押しされています。欧州連合の医療機器規制(MDR)や、在宅検査に対するメディケア(米国医療保険制度)の適用範囲拡大といった規制の進展も、新規参入企業の市場参入を加速させています。

2. 技術革新:

SleepViT ASICデザインのようなエッジAIチップは、わずか0.56ミリワットで動作し、リアルタイムのデバイス内推論を可能にしながら、クラウドコストを削減します。これにより、デバイスの性能向上とコスト効率化が図られています。

3. 睡眠障害の有病率の増加:

2024年には、推定8億5200万人の成人が不眠症の症状を報告し、世界の成人人口の16.2%を占めました。閉塞性睡眠時無呼吸症候群(OSA)の診断数は9億3600万人に達しましたが、その80%は未診断のままです。これは、クリニックの対応能力が需要に追いついていないためです。米国では、2024年に成人の36%が睡眠障害と診断されており、在宅検査がこのケアギャップを埋める可能性を示しています。高齢化や肥満率の上昇も、睡眠呼吸障害の発生率を世界的に高めています。

4. ウェアラブル、センサー、AIの技術進歩:

Oura Ring Generation 4は、以前のモデルと比較してモーションアーチファクトを30%削減し、パーソナライズされたコーチングのためのAdvisor AIを導入しました。Apple Watch Series 10は、加速度計と心拍数データを使用して85%以上の感度で睡眠時無呼吸を検出します。これらの改善により、消費者向けウェアラブルと臨床グレードのデバイスとの性能差が縮まり、医師の推奨や保険償還を促進しています。

5. スマートホームエコシステムの普及:

Apple、Google、SamsungがサポートするMatterプロトコルは、スマートホームデバイスを統合し、生体認証の合図に合わせて温度、照明、音をリアルタイムで調整します。Google Nest HubはSoliレーダーを利用して非接触で呼吸信号を収集し、パルスオキシメトリーと比較して92%の精度を達成しています。

6. 在宅睡眠検査への規制支援と償還拡大:

FDAは2025年4月にResMedのNightOwlを承認しました。これは149米ドルの使い捨て在宅検査キットで、ポリソムノグラフィーの3分の1のコストで運用できます。英国のNICEは2024年12月に6つの在宅検査を承認し、低コスト診断の正当性を確立しました。メディケアは2025年に在宅検査の償還率を許容額の80%に引き上げ、高齢者の導入障壁を取り除きました。

市場の課題

1. データプライバシーとセキュリティの懸念:

HIPAAやGDPRといったデータプライバシー規制の一貫性のない執行は課題を提示しており、ブランドは管轄区域固有の要件に合わせて市場投入戦略を調整する必要があります。GDPRは睡眠指標を明示的なユーザー同意を必要とする機密データとして分類しており、詳細な許可フローが機能採用を妨げる可能性があります。

2. 高価な先進睡眠テクノロジーデバイス:

Eight SleepのPod 4 Ultraは2,000~3,000米ドル、Sleep NumberのClimate360ベッドは10,000~13,500米ドルと高価であり、これらは大衆市場向けの健康ツールというよりも高級品として位置づけられています。Oura Ringも299~399米ドルに加え、月額5.99米ドルのプレミアム分析サブスクリプションが必要であり、初年度の総所有コストは370米ドルを超えます。

セグメント分析

* 製品タイプ別: ウェアラブルが2025年の収益の65.43%を占め、2031年までに20.43%のCAGRで成長すると予測されています。Ouraは2024年に5億米ドルの収益を上げ、所有者の30%以上を月額サブスクライバーに転換させることに成功しています。非ウェアラブルは、Eight SleepのPod 4 Ultraのようなデュアルゾーン温度制御や、ResMedのNightOwlのような使い捨て診断テストを提供しています。

* アプリケーション別: 不眠症が2025年のアプリケーション収益の42.45%を占めました。ウェアラブルに組み込まれた認知行動療法モジュールが牽引しています。ナルコレプシーデバイスは、FDAの承認拡大(小児患者を含む)により、20.55%のCAGRで最も急速に成長するセグメントと予測されています。

* エンドユーザー別: 病院が2025年の収益の55.32%を占めましたが、在宅医療環境はメディケアの償還改善とクラウドプラットフォームによるCPAP遵守データの臨床医への直接送信により、21.56%のCAGRで成長すると予想されています。

* 流通チャネル別: オフライン小売が2025年の売上の41.45%を占め、高額商品の購入を容易にするコンサルティング販売が牽引しました。一方、D2C(Direct-to-Consumer)Eコマースは、ブランドが完全なマージンを獲得し、ファーストパーティデータを活用できるため、2031年までに21.45%で成長すると予測されています。

地域分析

* 北米: 2025年に収益の42.87%を維持し、高い保険適用率と早期のFDA承認が導入を促進しました。

* アジア太平洋地域: 19.43%のCAGRで最も急速な成長を記録しています。中国の睡眠テクノロジーデバイス市場は2024年に12億米ドルを超え、Eコマースの普及と予防医療への政府の重点が牽引しています。インド市場も現地生産への移行により平均小売価格が低下し、恩恵を受けています。

* 欧州: GDPR遵守コストと国別の償還障壁により、成長が遅れています。

* 中東およびアフリカ: 湾岸諸国がデジタルヘルス戦略に投資しているため、2桁成長を遂げています。

* 南米: 平均デバイス価格が月間世帯収入の20%以上を占めるため、富裕層の都市住民に限定され、導入が遅れています。

競争環境

消費者向け電子機器のリーダー企業が、既存のインストールベースを活用して医療機能を主流デバイスに重ね合わせることで、競争が激化しています。ResMedとPhilipsは依然として治療用ハードウェア市場の約60%を占めていますが、診断グレードの精度を主張するウェアラブルとの競争に直面しています。Appleは2024年9月の承認により、既存のスマートウォッチエコシステムを通じて9億3600万人の潜在的な睡眠時無呼吸症候群患者をターゲットにできるようになりました。Ouraは、ハードウェアマージンと30%を超えるサブスクリプションシェアを組み合わせることで、2024年に5億米ドルの収益を達成しました。

Eight Sleepは、ハードウェア・アズ・ア・サービスモデルを採用し、継続的なファームウェアアップグレードとコンシェルジュサポートを提供するために月額料金を課すことで、ハードウェアのコモディティ化から自社を保護しています。Qualcommは、次世代ウェアラブルを支える低電力ニューラルプロセッサに関する2024年の特許を多数取得し、Googleは非接触モニタリングのためにSoliレーダーを進化させています。

最近の業界動向

* 2026年1月: SleepRes, Inc.が、閉塞性睡眠時無呼吸症候群(OSA)治療用のKricket PAPデバイスでFDA 510(k)承認を取得しました。

* 2026年1月: LumiMindがCES 2026でLumiSleepを発表しました。これは、ミリ秒単位のリアルタイムEEG変調とパーソナライズされたサウンドを利用して、脳を自然な睡眠開始パターンに導く画期的な睡眠デバイスです。

* 2025年9月: Somneeが次世代AI搭載スマート睡眠ヘッドバンドを発売しました。これは、ユーザーがより早く眠りにつき、より深い回復を達成し、全体的な睡眠パフォーマンスを最適化するように設計されています。

睡眠テクノロジーデバイス市場は、技術革新、睡眠障害の有病率増加、規制支援に牽引され、今後も大幅な成長が期待されます。

このレポートは、世界の睡眠テクノロジーデバイス市場に関する詳細な分析を提供しています。睡眠テクノロジーデバイスは、睡眠時無呼吸症候群、不眠症、ナルコレプシーなどの睡眠障害を持つ患者のモニタリングと改善を目的として設計されています。

市場規模と成長予測に関して、睡眠テクノロジーデバイス市場は2026年に347.4億米ドルに達し、2031年までには798.8億米ドルに成長すると予測されており、大幅な拡大が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 睡眠障害の有病率の増加。

* ウェアラブルデバイス、センサー、AIにおける技術的進歩。

* 睡眠最適化のためのスマートホームエコシステムの採用拡大。

* 在宅睡眠検査に対する規制当局の支援と償還範囲の拡大(FDAやメディケアによる在宅睡眠検査の償還率引き上げが障壁を低減し、在宅診断を加速させています)。

* 保険のウェルネスプログラムへの睡眠データの統合。

* リアルタイムのオンデバイス睡眠分析を可能にするエッジAIチップの登場。

一方で、市場の成長を抑制する要因も存在します。

* 先進的な睡眠テクノロジーデバイスの高コスト。

* データプライバシーとセキュリティに関する懸念。

* 標準化された臨床検証プロトコルの不足。

* センサー部品のサプライチェーンの不安定性。

製品タイプ別では、ウェアラブルデバイスが市場を牽引しており、2025年には収益の65.43%を占めました。これは、継続的なモニタリング機能とサブスクリプションモデルによるものです。ウェアラブルにはスマートウォッチ&バンド、スマートリングなどが含まれます。非ウェアラブルデバイスには、マットレス下/ベッドサイドの睡眠モニターやスマートベッド&マットレスなどがあります。

アプリケーション別では、不眠症、閉塞性睡眠時無呼吸症候群、ナルコレプシー、むずむず脚症候群などが対象とされています。特にナルコレプシー管理を目的としたデバイスは、小児承認の拡大によりユーザーベースが広がり、20.55%のCAGRで最も急速な成長を遂げると予測されています。

エンドユーザーは病院、睡眠ラボ&クリニック、在宅医療環境、ウェルネスセンター&企業プログラムに分類されます。流通チャネルはオンライン(Eコマース&D2C)とオフライン小売&専門店に分かれています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予想されており、2031年までのCAGRは19.43%と予測されています。これは、都市化の進展と中間層の消費支出の増加が主な要因です。北米、ヨーロッパ、中東およびアフリカ、南米も市場分析の対象地域です。

競争環境については、Apple Inc.、Casper Sleep Inc.、Fitbit (Google LLC)、Garmin Ltd.、Huawei Technologies Co. Ltd.、Koninklijke Philips N.V.、Nihon Kohden Corporation、Oura Health Oy、ResMed Inc.、Samsung Electronics Co. Ltd.、Xiaomi Corporationなど、主要な市場参加者の企業プロファイルと市場シェア分析が含まれています。

本レポートは、市場の機会と将来の展望、未開拓の領域と満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 睡眠障害の有病率の増加

- 4.2.2 ウェアラブル、センサー、AIにおける技術的進歩

- 4.2.3 睡眠最適化のためのスマートホームエコシステムの採用拡大

- 4.2.4 在宅睡眠検査に対する規制支援と償還拡大

- 4.2.5 睡眠データの保険ウェルネスプログラムへの統合

- 4.2.6 エッジAIチップによるリアルタイムのオンデバイス睡眠分析の実現

- 4.3 市場の阻害要因

- 4.3.1 高度な睡眠テクノロジーデバイスの高コスト

- 4.3.2 データプライバシーとセキュリティに関する懸念

- 4.3.3 標準化された臨床検証プロトコルの欠如

- 4.3.4 センサー部品におけるサプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 ウェアラブル

- 5.1.1.1 スマートウォッチ&バンド

- 5.1.1.2 スマートリング

- 5.1.1.3 その他のウェアラブルデバイス

- 5.1.2 非ウェアラブル

- 5.1.2.1 睡眠モニター(マットレス下 / ベッドサイド)

- 5.1.2.2 スマートベッド&マットレス

- 5.1.2.3 その他の非ウェアラブルデバイス

- 5.2 用途別

- 5.2.1 不眠症

- 5.2.2 閉塞性睡眠時無呼吸

- 5.2.3 ナルコレプシー

- 5.2.4 むずむず脚症候群&その他の障害

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 睡眠ラボ&クリニック

- 5.3.3 在宅医療環境

- 5.3.4 ウェルネスセンター&企業プログラム

- 5.4 流通チャネル別

- 5.4.1 オンライン(Eコマース&D2C)

- 5.4.2 オフライン小売店&専門店

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.2.1 GCC

- 5.5.5.3 その他の南米

- 5.5.5.3.1 トルコ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Apple Inc.

- 6.3.2 Casper Sleep Inc.

- 6.3.3 Compumedics Limited

- 6.3.4 Dreem SAS

- 6.3.5 Eight Sleep

- 6.3.6 Fitbit (Google LLC)

- 6.3.7 Garmin Ltd.

- 6.3.8 Huawei Technologies Co. Ltd.

- 6.3.9 Koninklijke Philips N.V.

- 6.3.10 Nihon Kohden Corporation

- 6.3.11 Oura Health Oy

- 6.3.12 ResMed Inc.

- 6.3.13 Samsung Electronics Co. Ltd.

- 6.3.14 Sleep Number Corporation

- 6.3.15 Sleepace

- 6.3.16 Withings SA

- 6.3.17 Xiaomi Corporation

- 6.3.18 Zepp Health Corp.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スリープテックデバイスとは、睡眠の質を向上させることを目的とした、様々なテクノロジーを搭載した製品やサービス全般を指します。現代社会において、ストレスや不規則な生活習慣、スマートフォンの普及などにより、多くの人々が睡眠に関する悩みを抱えています。このような背景から、自身の睡眠状態を客観的に把握し、改善へと導くためのソリューションとして、スリープテックデバイスが注目を集めています。これらのデバイスは、睡眠中の生体データを計測・分析し、その結果に基づいてユーザーにパーソナライズされたアドバイスを提供したり、睡眠環境を最適化したりすることで、より質の高い睡眠へと導くことを目指しています。

スリープテックデバイスには、多岐にわたる種類が存在します。まず、最も普及しているのが「ウェアラブルデバイス」です。スマートウォッチやスマートリング、リストバンド型デバイスなどがこれに該当し、手首や指に装着することで、心拍数、呼吸数、体動、皮膚温などを計測し、睡眠の深さや覚醒時間、睡眠段階(レム睡眠、ノンレム睡眠)などを推定します。次に、「非接触型デバイス」も増えています。これは、ベッドの下やマットレスに敷くシート型センサー、あるいは部屋に設置するレーダー式センサーなどで、身体に何も装着することなく、体動や呼吸、心拍を測定できるため、装着による不快感がないという利点があります。また、「環境調整デバイス」としては、睡眠に適した室温や湿度を自動で調整するスマートエアコン、入眠を促す光の色や明るさに変化するスマート照明、リラックス効果のある香りを拡散するアロマディフューザー、外部の騒音を遮断し集中力を高めるホワイトノイズマシンなどがあります。さらに、直接的に睡眠をサポートする「睡眠導入・補助デバイス」も存在し、特定の周波数の音や光、振動で入眠を促すものや、いびきを検知して姿勢を調整するスマート枕、体圧分散機能を備えたスマートマットレスなどが挙げられます。これらのデバイスは、単独で機能するものもあれば、複数のデバイスが連携して総合的な睡眠ソリューションを提供するものもあります。

これらのスリープテックデバイスの主な用途は、自身の睡眠状態の「可視化と分析」にあります。多くのデバイスは、専用のスマートフォンアプリと連携し、日々の睡眠データをグラフやスコアで表示することで、ユーザーが自身の睡眠パターンや問題点を客観的に把握できるようにします。これにより、例えば「寝つきが悪い」「夜中に何度も目が覚める」「いびきをかいている」といった具体的な課題を特定しやすくなります。次に、データに基づいた「睡眠の質の改善」が挙げられます。デバイスが提供するデータや分析結果に基づいて、ユーザーは生活習慣の見直しや、デバイスが推奨する入眠方法、環境設定などを試すことができます。また、いびきや無呼吸症候群の疑い、不眠症の傾向など、潜在的な「睡眠障害の早期発見と対策」にも役立つことがあります。異常が検知された場合には、医療機関への受診を促すアラートを発するものもあり、予防医療の一環としても期待されています。最終的には、質の良い睡眠を通じて「日中のパフォーマンス向上」や「健康管理の一環」として、集中力、生産性、気分、免疫力などの向上に貢献することを目指しています。

スリープテックデバイスを支える関連技術は多岐にわたります。まず、生体データを正確に取得するための「センサー技術」が不可欠です。光電脈波(PPG)センサーによる心拍数測定、加速度センサーやジャイロセンサーによる体動検知、温度センサー、圧力センサー、そして非接触型デバイスに用いられる高精度なレーダーセンサーなどが挙げられます。次に、これらの膨大なデータを解析し、意味のある情報へと変換するために「AI(人工知能)と機械学習」が活用されています。これにより、睡眠段階の自動判別、個人の睡眠パターンに基づいたパーソナライズされたアドバイスの生成、異常な睡眠パターンの検知などが可能になります。また、複数のデバイスやサービスが連携し、データをクラウド上で管理・共有するためには「IoT(モノのインターネット)」技術が中心的な役割を果たします。スマートフォンアプリとの連携には「ワイヤレス通信技術」(Bluetooth、Wi-Fiなど)が用いられ、ユーザーが手軽にデータを確認し、デバイスを操作できる環境を提供しています。さらに、収集されたデータを分かりやすく表示するための「データ解析・可視化技術」も、ユーザー体験を向上させる上で重要な要素です。

スリープテック市場が拡大している背景には、現代社会が抱える複数の要因があります。最も大きな要因は、多くの人々が「睡眠に関する課題」を抱えていることです。厚生労働省の調査などでも、日本人の睡眠時間は国際的に見ても短く、睡眠の質に不満を持つ人が多いことが示されています。このような状況下で、自身の健康に対する「健康意識の高まり」が、睡眠の重要性への認識を深めています。予防医療やウェルネス志向の高まりとともに、運動や食事だけでなく、睡眠も重要な健康要素として捉えられるようになりました。また、センサーの小型化・高精度化、AIの進化、IoTの普及といった「テクノロジーの進化」が、高性能かつ手頃な価格のスリープテックデバイスの開発を可能にしました。さらに、「高齢化社会」の進展に伴い、高齢者の睡眠問題への関心も高まっており、市場の拡大を後押ししています。近年では、新型コロナウイルス感染症のパンデミックにより、在宅時間が増え、自身の健康状態をより意識するようになったことも、スリープテックデバイスへの関心を高める一因となりました。客観的なデータに基づいて自分の状態を把握したいという「データに基づいたアプローチへの需要」も、市場成長の大きな原動力となっています。

スリープテックデバイスの将来展望は非常に明るく、さらなる進化が期待されています。今後は、より高度な「パーソナライゼーション」が進むでしょう。個人の体質、遺伝子情報、生活習慣、日中の活動量など、より多様なデータを統合的に分析し、超個別化された睡眠改善プログラムやアドバイスが提供されるようになります。また、「医療連携の強化」も重要な方向性です。スリープテックデバイスで得られた高精度な睡眠データが、睡眠専門医による診断や治療の補助として活用され、遠隔診療や継続的なモニタリングがより一般的になる可能性があります。これにより、睡眠障害の早期発見と適切な介入が促進されるでしょう。デバイスの「多機能化と統合」も進み、単一のデバイスで複数の生体情報を計測したり、スマートホーム全体が睡眠をサポートする環境へと進化したりするかもしれません。例えば、起床時間に合わせて自動でカーテンが開き、コーヒーメーカーが作動するといった、生活全体をシームレスにサポートするシステムが普及する可能性があります。さらに、睡眠データから将来の疾患リスクを予測するなど、「予防医療への貢献」も期待されています。一方で、個人情報の取り扱い、特に生体データの「倫理的課題とプライバシー保護」は、今後も重要な議論の対象となります。データの透明性、セキュリティの確保、ユーザーの同意に基づく適切なデータ利用が、市場の健全な発展には不可欠です。ユーザーインターフェースもより直感的で使いやすくなり、音声アシスタントとの連携なども一層強化されることで、誰もが手軽に質の高い睡眠を得られる社会の実現に貢献していくことでしょう。