SLIバッテリー市場:規模・シェア分析、成長性、動向、予測(2025年~2030年)

本レポートはSLIバッテリーの市場規模とシェアを網羅しており、タイプ別(液式バッテリー、VRLAバッテリー、EBFバッテリー)、エンドユーザー別(自動車およびその他)、地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類されます。本レポートでは、上記のすべてのセグメントについて、SLIバッテリー市場の収益ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

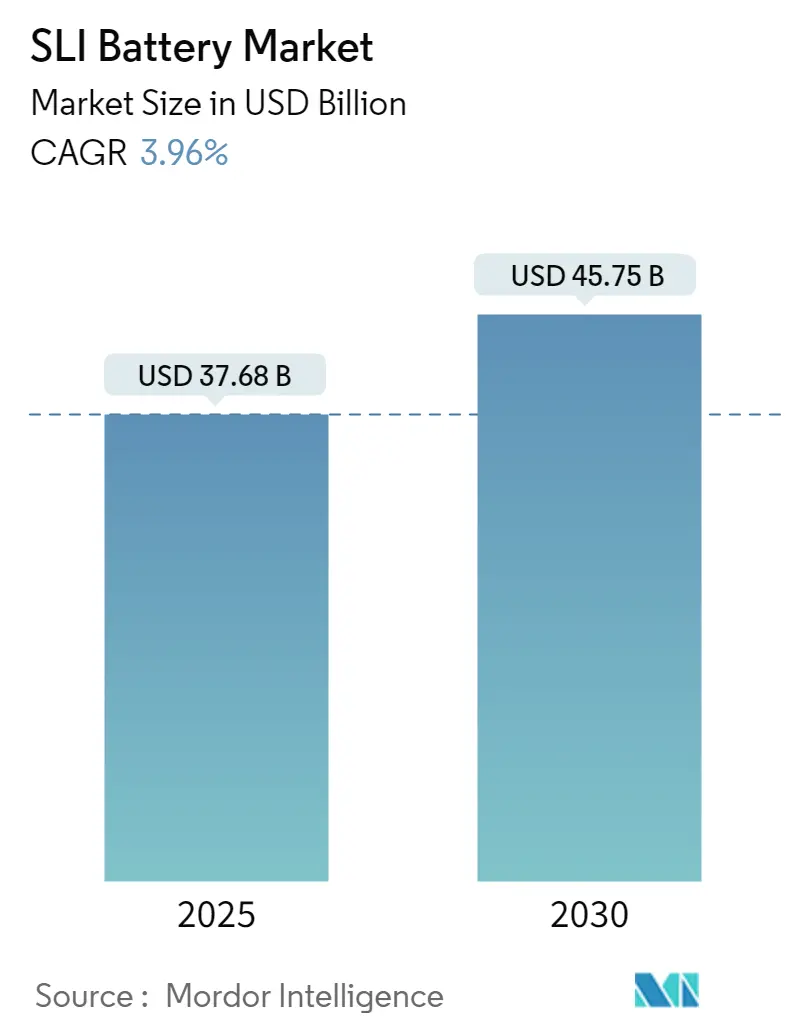

SLIバッテリー市場は、2025年には376.8億米ドルと推定され、2030年までに457.5億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.96%で成長すると予測されています。

市場の概要と主要な推進要因・課題

中期的には、自動車の普及拡大と、産業および農業用途からのSLIバッテリー需要の増加が市場を牽引すると見込まれています。一方で、代替バッテリー技術の普及拡大や、政府による厳格な規制が市場の成長を阻害する可能性があります。しかし、バッテリーリサイクルへの注力や、新車およびアフターマーケット交換における新興市場の拡大が、SLIバッテリー市場に新たな機会をもたらすでしょう。アジア太平洋地域は、最も急速に成長し、最大の市場となると予想されており、市場の集中度は中程度です。

自動車セグメントの顕著な成長

自動車セグメントにおけるSLI(始動、照明、点火)バッテリー市場は、自動車産業の拡大と信頼性の高い電源に対する継続的な需要に牽引され、顕著な成長を遂げると予想されています。SLIバッテリーは、エンジンの始動、電気システムの稼働、適切な点火を確保するために、自動車に不可欠なコンポーネントです。

国際自動車工業連合会(OICA)によると、2023年の世界の自動車販売台数は約9272.4万台に達し、2022年と比較して11.89%の成長を記録しました。このうち、乗用車が6527.2万台、商用車が2745.2万台を占めています。このような傾向は短期的にも続き、予測期間中にSLIバッテリーに対する実質的な需要を生み出すと予想されます。また、EFB(強化型液式バッテリー)やAGM(吸収性ガラスマット)バッテリーといったSLIバッテリー技術の進歩は、性能と耐久性を向上させ、市場の成長をさらに促進しています。

一方で、電気自動車(EV)の普及拡大と、より持続可能なエネルギーソリューションへの移行は、長期的には従来のSLIバッテリーの需要を減少させる可能性があります。しかし、短期的には、いくつかの国でガソリン車やディーゼル車の安定した採用が続くと見られています。例えば、英国では、新車のガソリン車およびディーゼル車の販売禁止計画が2030年から2035年に5年間延期されました。これは、EUが2035年までに新車のガソリン車およびディーゼル車の販売を禁止する方針と一致しています。この禁止措置は新車の販売にのみ影響し、既存の車両や中古車市場には影響しないため、多くのドライバーには直接的な影響がないとされています。

全体として、SLIバッテリー市場は緩やかなペースではあるものの、成長軌道を維持すると予想されます。自動車インフラへの継続的な投資と、バッテリー設計および製造における技術進歩が市場成長に重要な役割を果たすでしょう。さらに、環境に優しいSLIバッテリーの開発とリサイクルへの取り組みは、世界の持続可能性目標と合致し、進化する自動車市場におけるSLIバッテリーの関連性を確保することに繋がります。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、SLIバッテリー市場において顕著な成長を遂げると予想されています。これは、急速な都市化、車両生産の増加、自動車に対する消費者需要の拡大といった複合的な要因に起因しています。中国、インド、日本、韓国といった国々は、大規模な自動車市場と自動車製造インフラへの多大な投資により、この成長に大きく貢献しています。

OICAによると、2023年の自動車生産台数は、中国が約3016.1万台、日本が約899万台、韓国が424.3万台、インドが約585万台でした。これにより、アジア太平洋地域はSLIバッテリーの世界的な主要市場の一つとなっています。また、道路上の車両台数が多いため、SLIバッテリーの交換市場も相当な規模です。

最近では、主要な自動車メーカーの一部が、ガソリン車やディーゼル車を燃料とする車両の製造施設を同地域で開発・拡張する計画を発表しています。例えば、日本の大手自動車メーカーであるトヨタは、2023年11月にインドのカルナータカ州政府と覚書(MoU)を締結し、インドに第3の製造工場を設立する計画を発表しました。これにより、年間生産能力が10万台増加し、約330億ルピーの投資が見込まれています。この新工場は、既存の2つの工場に近いバンガロール近郊のビダディに建設され、2026年までに稼働する予定です。主に3列SUVの生産拠点となり、年間6万台の生産が計画されています。このような自動車製造の発展は、今後数年間でSLIバッテリーの採用を促進すると予想されます。

さらに、SLIバッテリーの主要プレーヤーの一つであるGSユアサコーポレーションは、インドの子会社であるTata AutoComp GY Batteries Private Ltd (TGY) が、二輪車用鉛蓄電池の年間生産能力を420万台から840万台に倍増させることを目指していると発表しました。TGYは、2021年に新棟で生産を開始し、2022年には新生産ラインを追加して本格的な量産を開始しました。これにより、TGYは生産能力の拡大を継続し、アジア最大の二輪車生産国であるインドでの市場シェア拡大を目指しています。また、TGYは、スタート&ストップ車などの環境対応車向けの高性能鉛蓄電池に焦点を当て、自動車用鉛蓄電池の生産も強化する方針です。

これらの要因により、アジア太平洋地域は予測期間中にSLIバッテリー市場で顕著な成長を遂げると予測されています。

競争環境

SLIバッテリー市場は半細分化されています。主要なプレーヤー(順不同)には、GS Yuasa International Ltd、Exide Technologies、Amara Raja Energy & Mobility Limited、EnerSys、Leoch International Technology Limited Inc.などが挙げられます。

最近の業界動向

* 2023年6月: ドイツの自動車部品メーカーであるシェフラー(Schaeffler)は、新しい自動車用鉛蓄電池「TruPower 2W」の発売を発表しました。このバッテリーは、効率的で安全なバッテリー機能を実現するためにVRLA(バルブ制御式鉛蓄電池)技術を使用しています。

* 2024年1月: インドの環境・森林・気候変動省(MoEFCC)は、鉛スクラップ/使用済み鉛蓄電池のリサイクルに関する標準作業手順(SOP)を公表しました。このSOPは、環境および健康リスクを最小限に抑えつつ、鉛含有廃棄物の輸入、輸送、リサイクルを規制することを目的としています。SOPによると、スクラップ処理に従事するすべての事業体は、2016年の有害廃棄物およびその他の廃棄物(管理および国境を越える移動)規則に沿って、関連する州汚染管理委員会または汚染管理委員会から有効な認可を取得する必要があります。また、これらのバッテリーの輸送には厳格な梱包要件も求められており、輸入された使用済み鉛蓄電池は、輸送中にセルのキャップが適切に締め付けられている必要があります。

SLIバッテリー(Starting, Lighting, and Ignitionバッテリー)は、自動車システムにおいてエンジン始動、照明への電力供給、点火システムのサポートに不可欠なコンポーネントです。これらのバッテリーは、エンジンを迅速に始動させ、車両の電気システムを効率的に機能させるために、短期間で高出力のエネルギーを供給するよう設計されており、一般的に鉛蓄電池技術が用いられています。SLIバッテリーは、車両の信頼性の高い運用を確保する上で極めて重要な役割を担っております。

本レポートは、SLIバッテリー市場の範囲、市場定義、および調査の前提条件を明確にしています。調査方法論に基づき、市場の全体像を詳細に分析しております。

市場規模と需要予測に関して、SLIバッテリー市場は2024年に361.9億米ドルと推定され、2025年には376.8億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)3.96%で着実に成長し、2030年には457.5億米ドル規模に拡大すると見込まれております。

市場の動向としては、主に二つの要因が成長を牽引しています。一つは、世界的な自動車の普及拡大です。新車販売の増加に加え、既存車両のアフターマーケットにおける交換需要も市場を押し上げています。もう一つは、産業用および農業用機械におけるSLIバッテリーの需要増加です。これらの分野でも、信頼性の高い始動電源としてのSLIバッテリーの重要性が高まっています。一方で、リチウムイオンバッテリーなどの代替バッテリー技術の普及拡大は、SLIバッテリー市場にとって抑制要因となる可能性があります。

市場は、タイプ別、エンドユーザー別、地域別に詳細にセグメント化されています。

タイプ別では、液式バッテリー、VRLA(バルブ制御式鉛蓄電池)バッテリー、EBF(強化型液式バッテリー)の三種類に分類されます。

エンドユーザー別では、自動車用途が圧倒的に主要なセグメントであり、その他産業用途がこれに続きます。

地域別では、北米(米国、カナダなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、タイ、マレーシア、インドネシア、ベトナムなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、ナイジェリア、カタールなど)、南米(ブラジル、アルゼンチン、チリなど)の主要地域に分けられます。特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高い成長率を示すと推定されており、2025年には最大の市場シェアを占めると予測されております。これは、同地域における自動車生産と販売の活発化、および経済成長が背景にあると考えられます。

競争環境においては、GS Yuasa International Ltd.、Exide Technologies、Amara Raja Energy & Mobility Limited、EnerSys、Leoch International Technology Limited Inc.、East Penn Manufacturing Company、C&D Technologies Inc.、Clarios International Inc.、Trojan Battery Company、Crown Battery Manufacturing Companyなどが主要なプレイヤーとして挙げられます。これらの企業は、合併・買収、合弁事業、提携、協定といった戦略を採用し、市場での地位を強化しております。また、各社のSWOT分析も実施され、競争優位性が評価されております。

今後の市場機会とトレンドとしては、環境意識の高まりに伴うバッテリーリサイクルへの注力強化が挙げられます。また、新車およびアフターマーケット交換品の両方において、特に新興市場での需要拡大が期待されており、これが新たな成長機会となるでしょう。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 自動車の採用増加

- 4.5.1.2 産業用および農業用アプリケーションからのSLIバッテリー需要の増加

- 4.5.2 阻害要因

- 4.5.2.1 代替バッテリー化学の普及拡大

- 4.6 サプライチェーン分析

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 液式バッテリー

- 5.1.2 VRLAバッテリー

- 5.1.3 EBFバッテリー

-

5.2 エンドユーザー

- 5.2.1 自動車

- 5.2.2 その他

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 北欧

- 5.3.2.7 ロシア

- 5.3.2.8 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 タイ

- 5.3.3.6 マレーシア

- 5.3.3.7 インドネシア

- 5.3.3.8 ベトナム

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 南アフリカ

- 5.3.4.4 エジプト

- 5.3.4.5 ナイジェリア

- 5.3.4.6 カタール

- 5.3.4.7 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 チリ

- 5.3.5.4 その他の南米地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業の採用戦略 & SWOT分析

-

6.3 企業プロファイル

- 6.3.1 GSユアサ インターナショナル株式会社

- 6.3.2 エキサイド・テクノロジーズ

- 6.3.3 アマラ・ラジャ・エナジー & モビリティ・リミテッド

- 6.3.4 エナシス

- 6.3.5 レオッチ・インターナショナル・テクノロジー・リミテッド?インク

- 6.3.6 イースト・ペン・マニュファクチャリング・カンパニー

- 6.3.7 C&Dテクノロジーズ株式会社?

- 6.3.8 クラリオス・インターナショナル株式会社?

- 6.3.9 トロイジャン・バッテリー・カンパニー

- 6.3.10 クラウン・バッテリー・マニュファクチャリング・カンパニー

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト(企業名、本社、関連製品 & サービス、連絡先など)

- 6.5 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 バッテリーリサイクルへの注力強化

- 7.2 新車およびアフターマーケット交換品の両方における新興市場での拡大

*** 本調査レポートに関するお問い合わせ ***

SLIバッテリーの包括的概要

SLIバッテリーとは、「Starting(始動)」「Lighting(照明)」「Ignition(点火)」の頭文字を取ったもので、主に自動車やその他の内燃機関を搭載した車両において、エンジン始動、照明、および点火システムへの電力供給を目的とした鉛蓄電池の一種でございます。その主要な役割は、エンジンを始動させる際に必要な大電流を瞬時に供給することにあります。エンジンが始動した後は、オルタネーターによって発電された電力で充電され、車両の電装品への電力供給を補助し、また電圧の安定化にも寄与いたします。SLIバッテリーは、深い放電には不向きであり、短時間で大電流を供給し、すぐに充電されるというサイクルに特化して設計されております。この特性から、コールドクランキングアンペア(CCA)という指標が重要視され、低温環境下でのエンジン始動性能が評価されます。

SLIバッテリーには、その構造や電解液の状態によっていくつかの種類がございます。最も伝統的なタイプは「液式バッテリー(開放型バッテリー)」で、電解液が液体状で密閉されておらず、電解液の液面を定期的に確認し、蒸発した分の精製水を補充するメンテナンスが必要でございます。比較的安価であり、幅広い車両に採用されております。次に、「メンテナンスフリー(MF)バッテリー(密閉型バッテリー)」は、液式バッテリーの一種ですが、特殊な合金(カルシウム合金など)を使用することで自己放電や水の電気分解によるガス発生を抑制し、電解液の補充が不要となるよう密閉されております。手間がかからないため、現在の主流となっております。「EFB(Enhanced Flooded Battery)バッテリー」は、アイドリングストップ車向けに開発された液式バッテリーの改良版でございます。特殊なセパレーターや厚い極板を採用することで、従来のMFバッテリーよりも高い充放電サイクル性能と耐久性を実現しております。AGMバッテリーよりもコストを抑えつつ、アイドリングストップシステムに対応できる点が特徴です。「AGM(Absorbent Glass Mat)バッテリー」は、電解液をガラス繊維のマットに染み込ませて保持するタイプで、完全に密閉されております。液漏れの心配がなく、耐振動性、耐衝撃性に優れ、自己放電が少なく、高い充放電サイクル性能と急速充電性能を持っております。アイドリングストップ車や回生ブレーキシステム搭載車、高級車など、より高い性能が求められる車両に広く採用されておりますが、コストは高めです。その他、「ジェルバッテリー」もございますが、SLIバッテリーとしての瞬発的な大電流供給能力はAGMに劣るため、主にディープサイクル用途で利用されることが多く、SLI用途では一般的ではございません。

SLIバッテリーは、その特性から多岐にわたる車両や機器の始動用電源として利用されております。最も一般的な用途は「乗用車」で、ガソリン車、ディーゼル車を問わず、エンジン始動、ヘッドライト、カーナビ、オーディオなどの電装品への電力供給を担います。「商用車」では、トラック、バス、タクシーなど、長距離運行や頻繁な始動停止を伴う車両にも搭載され、高い信頼性が求められます。また、「オートバイ」には小型軽量化されたSLIバッテリーが使用され、「農業機械」のトラクターやコンバイン、「建設機械」のショベルカーやブルドーザーなど、大型のエンジンを始動させるために、高いCCAを持つバッテリーが用いられます。「船舶」のボートやヨットのエンジン始動用バッテリーとしても利用され、特にマリン用途では、耐振動性や耐腐食性が重視されることがございます。さらに、災害時などに稼働する「非常用発電機」のエンジンを始動させるための電源としても、SLIバッテリーが使用されます。

SLIバッテリーの性能を最大限に引き出し、車両システム全体として機能させるためには、様々な関連技術が不可欠でございます。エンジンが稼働中にバッテリーを充電し、車両の電装品に電力を供給する「オルタネーター」や、バッテリーから供給される大電流を利用してエンジンをクランキングさせる「スターターモーター」は、SLIバッテリーと密接に連携しております。オルタネーターの発電電圧を一定に保ち、バッテリーの過充電や電装品への過電圧を防ぐ「電圧レギュレーター」も重要な役割を担います。特にアイドリングストップ車やハイブリッド車においては、バッテリーの状態を監視し、充放電を最適化することでバッテリー寿命の延長や効率的な運用を図る「バッテリーマネジメントシステム(BMS)」が導入されております。燃費向上と排ガス削減に貢献する「アイドリングストップシステム」や、減速時の運動エネルギーを電気エネルギーに変換し、バッテリーに回生充電する「回生ブレーキシステム」は、EFBやAGMバッテリーのような高性能バッテリーの普及を促進いたしました。その他、バッテリーの健全性を診断する「バッテリーテスター」や、外部から充電・維持するための「バッテリー充電器」も関連技術として挙げられます。

SLIバッテリー市場は、自動車産業の動向に大きく左右される成熟した市場でございます。世界的に自動車の保有台数が増加していることに伴い、新車搭載用(OEM)と交換用(リプレイスメント)の両面で安定した需要がございます。特に交換用市場は、バッテリーの寿命が一般的に3年から5年であるため、常に一定の需要が見込まれます。近年の自動車の電装化の進展や、燃費規制強化によるアイドリングストップシステム、回生ブレーキシステムの普及により、従来の液式バッテリーでは対応しきれない高性能バッテリー(EFB、AGM)への需要が急速に高まっており、バッテリーメーカーは高機能製品の開発・供給に注力しております。鉛蓄電池は鉛を使用しているため、環境負荷への配慮が重要であり、多くの国や地域で、使用済みバッテリーのリサイクルが義務付けられております。鉛の回収・再利用率は非常に高い水準にあり、持続可能な社会の実現に向けた重要な取り組みとして、バッテリーメーカーも積極的に関与しております。GSユアサ、パナソニック、日立Astemo(旧日立化成)、クラリオス(旧ジョンソンコントロールズ・パワーソリューションズ)、エナシスなど、国内外の主要メーカーが激しい競争を繰り広げており、鉛などの主要原材料の国際価格変動が、製品コストや市場価格に影響を与える要因となります。

SLIバッテリーは、自動車産業の変革期においても、その重要性を維持し続けると予測されております。ガソリン車やディーゼル車が新車市場から完全に姿を消すまでにはまだ時間を要するため、これらの車両の始動用バッテリーとしてのSLIバッテリーの需要は今後も堅調に推移するでしょう。特に交換用市場は、車両の寿命が延びる傾向にあるため、安定した基盤となります。ハイブリッド車や電気自動車(HEV/EV)においても、高電圧の駆動用バッテリーとは別に、12Vの補機用バッテリーとしてSLIバッテリー(主にAGMタイプ)が搭載されることが一般的でございます。これは、ライト、ワイパー、カーナビ、エアバッグなどの安全・快適装備や、高電圧システムのメインリレーを制御するための電源として不可欠だからです。将来的には、この12V補機用バッテリーもリチウムイオン化される動きも一部で見られますが、コストや低温性能、安全性などの観点から、当面は鉛蓄電池が主流であり続けると見込まれます。アイドリングストップシステムや回生ブレーキシステムへの対応をさらに強化するため、より高い充放電サイクル性能、急速充電性能、軽量化、長寿命化、そして低温環境下での性能向上を目指した技術開発が継続されるでしょう。また、バッテリーの状態をより正確に診断し、予測するスマートバッテリー技術の進化も期待されます。環境負荷低減と資源の有効活用のため、使用済みバッテリーのリサイクル技術はさらに高度化し、クローズドループリサイクルの推進が強化されるでしょう。これらの要素を総合すると、SLIバッテリーは、その歴史と実績に裏打ちされた信頼性とコストパフォーマンスから、今後も自動車社会を支える基幹部品の一つであり続けると考えられます。