摺動面油市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

スライドウェイ油市場レポートは、ベースオイル(鉱物油系、合成油系、バイオ系)、用途(水平摺動面、垂直摺動面、CNC工作機械など)、エンドユーザー産業(金属加工、重機・機械加工、自動車・自動車部品、航空宇宙・防衛、海洋・鉄道など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

摺動面油市場規模、シェア、成長トレンド予測(2025年~2030年)に関する本レポートは、基油(鉱物油系、合成油系、バイオ系)、用途(水平摺動面、垂直摺動面、CNC機械など)、最終用途産業(金属加工、重機・機械加工、自動車・自動車部品、航空宇宙・防衛、船舶・鉄道など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を分析しています。

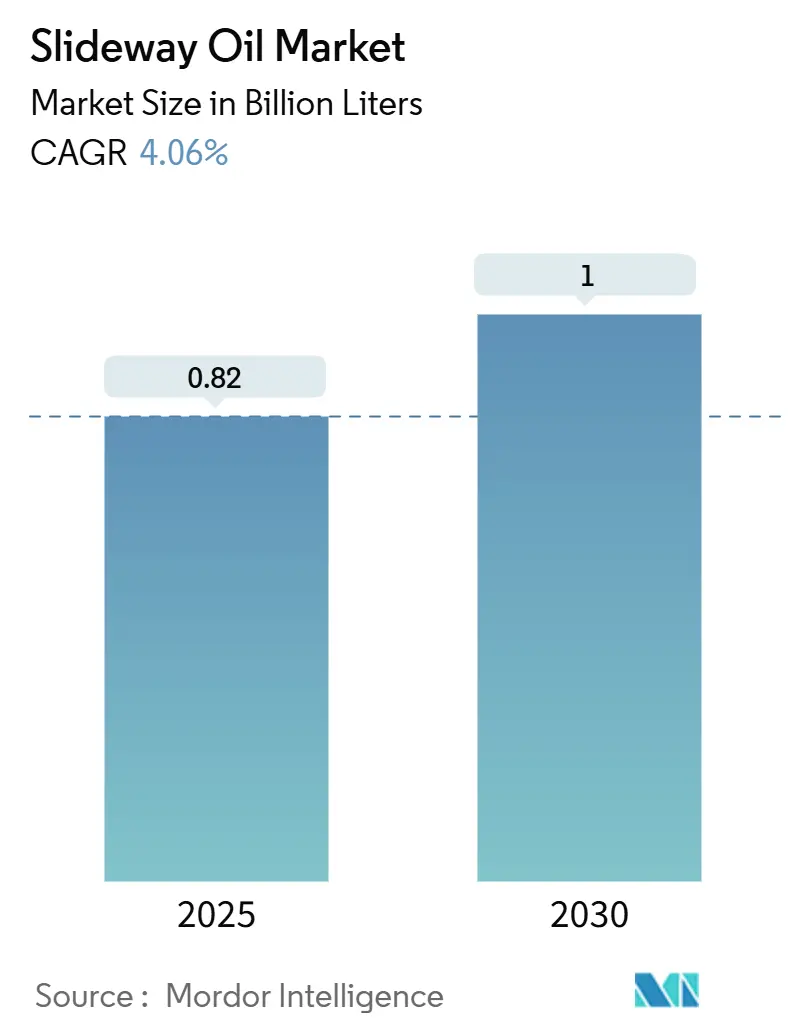

市場概要によると、調査期間は2019年から2030年です。2025年の市場規模は8億2,000万リットルと推定され、2030年には10億リットルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.06%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。主要なプレーヤーとしては、BP p.l.c.、Chevron Corporation、ExxonMobil Corporation、FUCHS、Shell plcなどが挙げられます。

摺動面油市場は、2025年に8億2,000万リットルと推定され、2030年には10億リットルに達し、予測期間中に4.06%のCAGRで成長すると見込まれています。産業オートメーションの拡大、CNC工作機械の導入台数の増加、および無人「ライトアウト」生産への移行が、潤滑油需要を着実に押し上げています。摺動面油が提供するスティックスリップ防止特性は、精密機械加工において不可欠な寸法精度と表面仕上げを保証するため、生産者にとって有益です。持続可能な化学物質への規制強化は、生分解性またはPFASフリーの製品開発を推進していますが、鉱物油系製剤は依然として費用対効果が高く、市場にしっかりと定着しています。競争の激しさは中程度であり、グローバルな大手企業は統合されたサプライチェーンに依存する一方で、専門サプライヤーはオーダーメイドのトライボロジーサポートを必要とするプロジェクトを獲得しています。

主要なレポートのポイントは以下の通りです。基油別では、2024年には鉱物油系製品が収益シェアの56.37%を占め、バイオ系製品は2030年までに4.82%のCAGRで成長すると予測されています。用途別では、2024年にはCNC機械が摺動面油市場シェアの30.36%を占め、2030年までに4.71%のCAGRで拡大すると見込まれています。最終用途産業別では、2024年には金属加工・機械加工が消費量の41.27%を占め、クリーンルーム機器は2030年までに最も速い5.06%のCAGRを記録すると予測されています。地域別では、2024年にはアジア太平洋地域が47.29%のシェアで市場を支配し、2030年までに5.01%のCAGRで最も急速に成長する地域であり続けると予測されています。

市場の成長を牽引する要因

市場の成長は、主に以下の要因によって推進されています。

* 精密機械加工およびCNC工具の需要増加: CNC技術は現代の製造業の基盤であり、新しい多軸加工機はスティックスリップを防ぎつつ水溶性切削油と分離する潤滑油を必要とします。ISO 68グレードが事実上の標準となり、微細な負荷変化の下でも摺動面が均一に滑ることを保証します。スピンドル速度の加速と工具経路の複雑化に伴い、ミクロンレベルの公差を維持するためには潤滑油のせん断安定性が不可欠です。プレミアム製剤には、無人シフトでの精度を保護するための摩擦調整剤が含まれるようになり、機械OEMは保証文書に特定の摺動面油を指定することが増えています。これらの変化は、摺動面油市場の基本的な量的な成長よりも速く、価値プールを拡大しています。

* 金属加工および製造業の拡大: アジア太平洋地域では、インドの生産連動型インセンティブ制度が新たな工作機械の受注を促し、政策主導の産業建設が最も活発です。電気自動車部品の機械加工(バッテリートレイ、銅バスバー、アルミニウムハウジングなど)は優れた熱安定性を要求し、汎用流体から特殊合金向けに設計された摺動面油へのアップセルを促進しています。米国および欧州の航空宇宙プログラムも、長期間にわたって正確に動作する必要がある長尺摺動面を求めています。中国では、急速な設備更新により、各新工場で初日から摺動面油の調達が必要となります。メキシコおよび米国中西部におけるニアショアリングのトレンドも、潤滑油需要を増加させています。これらすべてが、摺動面油市場に初回充填およびサービス充填の両方の機会をもたらしています。

* 産業オートメーションおよびロボットへの投資増加: ロボットが工作機械と作業空間を共有するようになり、潤滑油計画者はアクチュエータと摺動面の両方に供給する集中システムを調和させる必要に迫られています。状態監視センサーはリアルタイムで粘度変化を追跡し、ダウンタイムを削減する予測的な介入を可能にします。このデータ豊富な環境は、酸化寿命と離水性がデジタル制御限界内でより長期間維持されるプレミアム摺動面油に有利です。ドイツや日本のスマート工場では、IoTに接続されたポンプを通じて自動補充がプログラムされており、手作業のコストを削減しています。潤滑油性能のデジタルツインを提供できる製剤メーカーは、重要な差別化優位性を獲得しています。

* レガシー機械加工システムの改修およびメンテナンスの増加: 最新のCNCコントローラーは、機械的なレールが健全な古いフライス盤を復活させることがよくありますが、より高い移動速度は元の潤滑油システムに負荷をかけます。メンテナンスチームは、新しいサーボモーターのダイナミクスとの互換性を検証するために潤滑油試験を計画し、安定したアフターマーケット需要を生み出しています。改修の設備投資は新規購入よりもはるかに低いため、企業は通常、設備を数十年間保持し、長期にわたるライフサイクル全体で潤滑油需要を固定します。状態ベースの潤滑体制は、交換間隔を延長しつつ、油の品質要件を高めます。結果として生じるサービスモデルは、量よりも、長期間にわたって正確な油膜強度を提供することに重点を置いており、このトレンドは高マージンブレンドに利益をもたらし、摺動面油市場の回復力を高めています。

市場の成長を阻害する要因

一方で、市場の成長を阻害する要因も存在します。

* 基油価格の変動: 製油所の停止や地政学的な混乱は依然として基油市場に波及しており、基油は最終潤滑油のコストの70%を占めることがあります。急速な価格高騰は、産業バイヤーが購入上限を固定する年間契約を交渉するため、メーカーの利益を圧迫します。地域通貨の減価は、南米や東南アジアの輸入依存型ブレンド業者にとって課題を増幅させます。長期供給契約は価格変動を緩和しますが、価格が逆方向に変動した場合の在庫リスクを高めます。したがって、原油価格が高騰した場合、摺動面油市場は構造的な需要損失ではなく、一時的な利益の浸食に直面します。

* 廃棄および規制遵守の課題: 米国における使用済み油の廃棄規則は、生産者に下流の環境影響に対する責任を負わせ、コンプライアンスのオーバーヘッドを増加させています。欧州のPFAS指令は、かつて比類のない摩擦制御を提供していたフッ素系添加剤の段階的廃止を製剤メーカーに強制しています。代替化学物質が登場していますが、検証コストが市場投入までの期間を長期化させています。小規模な地域ブレンド業者は投資に苦労する可能性があり、統合を促進しています。新興経済国では、限られた回収インフラが、廃棄コストが運用上の節約を上回る場合の潤滑油の採用を制限する可能性があります。時間の経過とともに、これらの逆風は摺動面油市場の成長の一部を削減しますが、同時に規制に準拠したプレミアムブレンドの道を開きます。

セグメント分析

* 基油別: 鉱物油系の優位性とバイオ系からの挑戦: 鉱物油系製剤は2024年に56.37%のシェアを維持し、信頼性の高いサプライチェーンと数十年にわたる機器との互換性が、価格重視のユーザーの忠誠心を保っています。これらは、初回充填およびサービス充填要件における摺動面油市場規模の最大の部分を支えています。しかし、バイオ系グレードは、規制および企業の持続可能性へのコミットメントを背景に、4.82%のCAGRで上昇しています。かつて酸化しやすいとされていた植物由来のエステルは、水素化および添加剤の進歩により、粘度指数で鉱物油に匹敵するようになりました。合成油は、極端な熱条件や低温始動が従来の流体を排除するニッチな市場を占めています。画期的なイノベーションは、性能ギャップをさらに縮めています。デラウェア大学の研究者は最近、触媒的脱酸素化によってアップグレードされた植物油原料が、精密摺動面に有用な高い油膜強度を持つ基油を生成することを示しました。価格は依然として課題ですが、クリーンルームの電子機器工場は、低毒性で生分解性の製剤に対して喜んでプレミアムを支払っています。この変化は徐々に鉱物油セグメントの摺動面油市場シェアを削減しますが、鉱物油製品は予測可能な計画期間にわたって依然として支配的であり続けるでしょう。

* 用途別: CNC機械が市場の進化を牽引: CNCシステムは2024年に世界の消費量の30.36%を占め、工場が多軸無人ラインにアップグレードするにつれて年間4.71%で増加するでしょう。したがって、このセグメントは予測期間中の摺動面油市場規模の単一最大の構成要素となります。5軸加工機の摺動面は複数の平面を同時に移動するため、優れた潤滑性と安定性を持つ摺動面油を必要とします。この複雑な動きは、従来の機械よりも高い精度と信頼性を要求し、高性能な摺動面油の需要を促進します。

* 地域別: アジア太平洋地域が市場をリード: アジア太平洋地域は、2024年に世界の摺動面油市場の38.25%を占め、予測期間中に最も急速に成長する地域となるでしょう。中国、インド、日本などの国々における製造業の拡大、特に自動車、電子機器、重工業分野での投資増加が、この地域の成長を牽引しています。これらの国々では、生産効率の向上と機械の長寿命化を目指し、高性能な潤滑油への需要が高まっています。

* 主要企業: 市場の競争環境: 摺動面油市場は、いくつかの大手企業と多数の中小企業によって特徴付けられています。主要な市場参加者には、ExxonMobil Corporation、Shell plc、BP p.l.c.、Chevron Corporation、TotalEnergies SE、Fuchs Petrolub SE、Castrol India Limited、Idemitsu Kosan Co., Ltd.、JXTG Nippon Oil & Energy Corporation、Petronas Lubricants Internationalなどがあります。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。特に、環境に配慮した製品や、特定の産業ニーズに合わせたカスタマイズされたソリューションの開発に注力しています。市場の競争は激しく、技術革新と顧客サービスが成功の鍵となります。

* 市場の課題と機会: 環境規制の強化と持続可能性への移行は、摺動面油市場に新たな課題と機会をもたらしています。生分解性で毒性の低い製品への需要が高まる一方で、これらの製品の性能とコスト効率を改善することが求められています。また、インダストリー4.0の進展に伴い、スマート潤滑システムや予知保全技術の導入が進んでおり、摺動面油メーカーはこれらの技術と連携した製品開発を進める必要があります。新興市場における工業化の加速と、既存市場における老朽化した機械のアップグレードも、市場成長の重要な機会となるでしょう。

本レポートは、グローバルスライドウェイオイル市場に関する詳細な分析を提供いたします。研究の前提、市場定義、調査範囲、および調査方法について述べた上で、市場の現状、将来予測、主要な動向、競争環境、そして市場機会を包括的に評価しております。

エグゼクティブサマリーと市場概要

スライドウェイオイルの世界需要は、2025年には0.82億リットルに達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)4.06%で着実に成長すると見込まれております。この成長は、精密機械加工やCNC(コンピュータ数値制御)ツールの需要増加、金属加工および製造業の拡大、産業オートメーションとロボットへの投資増加、既存の機械加工システムの改修・メンテナンスの増加、そして高速ツール操作における優れた摩擦制御の必要性といった複数の要因によって牽引されています。

市場促進要因

市場の成長を促進する主な要因としては、精密機械加工およびCNCツールの需要の高まりが挙げられます。これらのツールは、現代の製造業において高精度な加工を実現するために不可欠であり、その性能維持には高品質なスライドウェイオイルが不可欠です。また、金属加工および製造業の世界的な拡大も市場を押し上げています。特に新興国市場における工業化の進展は、機械設備の導入を加速させ、スライドウェイオイルの消費量を増加させています。さらに、産業オートメーションとロボット技術への投資が増加していることも重要な要因です。自動化された生産ラインでは、機械の安定した動作と長寿命化のために、高性能な潤滑剤が求められます。既存の機械加工システムのレトロフィット(改修)やメンテナンスの需要も、市場の成長に寄与しています。古い機械を効率的に稼働させ続けるためには、適切な潤滑管理が不可欠です。最後に、高速で動作するツールにおいて優れた摩擦制御が求められることも、高性能スライドウェイオイルの需要を後押ししています。

市場抑制要因

一方で、市場にはいくつかの抑制要因も存在します。ベースオイル価格の変動は、スライドウェイオイルの製造コストに直接影響を与え、市場価格の不安定化を招く可能性があります。また、合成金属加工油との適合性に関する懸念も課題の一つです。異なる種類の潤滑剤が混ざることで性能が低下したり、機械に悪影響を及ぼしたりするリスクがあるため、互換性の問題は慎重に考慮される必要があります。さらに、使用済みスライドウェイオイルの廃棄と、それに関連する規制遵守の課題も市場の成長を制約する要因となっています。環境規制の強化に伴い、より環境に配慮した製品や廃棄方法が求められています。

市場規模と成長予測(ボリューム別)

* ベースオイル別: 市場は主に鉱物油系、合成油系、バイオベース系のスライドウェイ潤滑剤に分類されます。2024年の市場では、鉱物油系がコストと適合性の優位性から56.37%の最大シェアを占めています。しかし、環境規制の強化や高性能化の要求から、合成油系やバイオベース系の需要も増加傾向にあります。

* 用途別: 水平スライドウェイ、垂直スライドウェイ、CNCマシン、グラインダー、旋盤、およびその他の用途(クリーンルーム機器など)に分けられます。CNCマシンは2024年の需要の30.36%を占め、最も大きなシェアを保持しており、さらに最も速いCAGR 4.71%で成長すると予測されています。

* 最終用途産業別: 金属加工、重機・機械加工、自動車・自動車部品、航空宇宙・防衛、海洋・鉄道、およびその他の最終用途産業(エレクトロニクス・半導体製造、エネルギー・電力部門など)が含まれます。これらの産業における生産活動の活発化が、スライドウェイオイルの需要を牽引しています。

* 地域別: アジア太平洋地域が最も速い成長を遂げる地域であり、2030年までのCAGRは5.01%と予測されています。特に中国、インド、ASEAN諸国における継続的な工作機械の設置が、この地域の成長を強く後押ししています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として分析されています。

競争環境

市場は、BP p.l.c.、Chem Arrow Corporation、Chevron Corporation、ENEOS Corporation、ExxonMobil Corporation、FUCHS、LUKOIL、MotulTech、Petro‐Canada Lubricants Inc.、PETRONAS Lubricants International、PT Idemitsu Lube Techno Indonesia、Quaker Houghton、Saudi Arabian Oil Co.(Valvoline)、Shell plc、Sinopec Lubricants Company、TotalEnergies SEといった主要企業によって構成されています。これらの企業は、市場集中度、戦略的動向、市場シェア/ランキング分析を通じて評価されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、製品・サービス、および最近の動向が詳細に分析されています。

市場機会と将来展望

将来の市場機会としては、未開拓市場や満たされていないニーズの評価が挙げられます。特に、クリーンルーム環境向けの持続可能で低移行性の配合の開発と成長が期待されています。これは、精密機器製造など、高度な清浄度が求められる分野での需要に応えるものです。また、状態監視システムやスマート潤滑システムの統合も重要なトレンドです。これにより、潤滑剤の最適な使用と機械の予知保全が可能となり、効率性と持続可能性が向上すると考えられます。PFAS(有機フッ素化合物)規制や使用済みオイルの廃棄に関する規制強化は、生分解性およびフッ素フリーのスライドウェイオイルへの移行を加速させる要因となっており、これが新たな製品開発と市場機会を生み出しています。

スライドウェイオイル市場は、製造業の進化と技術革新に支えられ、今後も堅調な成長が見込まれます。環境規制への対応と高性能化の追求が、市場の主要な推進力となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 精密機械加工およびCNC工具の需要増加

- 4.2.2 金属加工および製造業の拡大

- 4.2.3 産業オートメーションとロボット工学への投資増加

- 4.2.4 既存の機械加工システムの改修とメンテナンスの増加

- 4.2.5 高速工具操作における優れた摩擦制御の必要性

-

4.3 市場抑制要因

- 4.3.1 基油価格の変動

- 4.3.2 合成金属加工油との適合性の懸念

- 4.3.3 廃棄および規制遵守の課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 ベースオイル別

- 5.1.1 鉱物油系摺動面潤滑剤

- 5.1.2 合成油系摺動面潤滑剤

- 5.1.3 バイオベース摺動面潤滑剤

-

5.2 用途別

- 5.2.1 水平摺動面

- 5.2.2 垂直摺動面

- 5.2.3 CNC機械

- 5.2.4 研削盤

- 5.2.5 旋盤

- 5.2.6 その他の用途(クリーンルーム設備など)

-

5.3 エンドユーザー産業別

- 5.3.1 金属加工、重機、機械加工

- 5.3.2 自動車および自動車部品

- 5.3.3 航空宇宙および防衛

- 5.3.4 海洋および鉄道

- 5.3.5 その他のエンドユーザー産業(エレクトロニクスおよび半導体製造、エネルギーおよび電力部門)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 BP p.l.c.

- 6.4.2 Chem Arrow Corporation

- 6.4.3 Chevron Corporation

- 6.4.4 ENEOS Corporation

- 6.4.5 ExxonMobil Corporation

- 6.4.6 FUCHS

- 6.4.7 LUKOIL

- 6.4.8 MotulTech

- 6.4.9 Petro‐Canada Lubricants Inc.

- 6.4.10 PETRONAS Lubricants International

- 6.4.11 PT Idemitsu Lube Techno Indonesia

- 6.4.12 Quaker Houghton

- 6.4.13 Saudi Arabian Oil Co.(Valvoline)

- 6.4.14 Shell plc

- 6.4.15 Sinopec Lubricants Company

- 6.4.16 TotalEnergies SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

摺動面油(しゅうどうめんゆ)とは、機械装置において互いに滑り合う面、すなわち摺動部に使用される潤滑油の総称でございます。その主な目的は、摺動部における摩擦を低減し、摩耗を防止することにあります。具体的には、金属同士が直接接触するのを防ぎ、油膜を形成することで、焼き付きの発生を抑制し、機械の寿命を延ばす役割を担っております。また、摩擦によって生じる騒音や振動を抑制し、発熱を抑えることで、機械の安定稼働と加工精度の維持に不可欠な存在でございます。特に、工作機械のベッド面やガイド面など、低速で高荷重がかかる環境や、断続的な運転が行われる場所、あるいはスティックスリップ現象(滑りと停止を繰り返す現象)が発生しやすい箇所において、その性能が極めて重要視されます。このため、摺動面油には、強固な油膜形成能力に加え、極圧性、耐スティックスリップ性、さらには水分離性や防錆性といった多岐にわたる性能が求められます。

摺動面油は、その特性や用途に応じて様々な種類に分類されます。まず、基油の種類によって、主に鉱物油系と合成油系に大別されます。鉱物油系は、コストパフォーマンスに優れ、幅広い用途で一般的に使用されております。一方、合成油系は、PAO(ポリアルファオレフィン)やエステルなどを基油とし、高温安定性、低温流動性、酸化安定性、長寿命といった点で鉱物油を上回る性能を発揮しますが、コストは高くなる傾向にございます。次に、粘度によっても分類され、機械の速度や荷重、運転温度に応じて適切な粘度の油が選定されます。さらに、摺動面油の性能を決定づける重要な要素として、様々な添加剤が配合されております。例えば、高荷重下での油膜破断を防ぐ極圧添加剤、摩擦を低減する油性向上剤、低速時のスムーズな動きを確保し、スティックスリップ現象を抑制するスティックスリップ防止剤などが挙げられます。その他にも、防錆剤、酸化防止剤、消泡剤、乳化防止剤などが目的に応じて配合され、摺動面油の多機能性を高めております。用途別では、工作機械用、産業機械用、建設機械用など、特定の機械や環境に特化した製品も開発されております。

摺動面油は、多種多様な産業機械の摺動部に不可欠な潤滑剤として広く利用されております。最も代表的な用途の一つが、工作機械でございます。旋盤、フライス盤、研削盤、マシニングセンタといった工作機械のベッド面やガイド面、タレットの摺動部などに使用され、工具とワークピースの相対運動を円滑にし、高精度な加工を可能にします。特に、NC(数値制御)工作機械においては、微細な送り動作や位置決め精度が求められるため、スティックスリップ現象を確実に抑制する摺動面油の性能が極めて重要となります。また、プレス機械、射出成形機、印刷機械、繊維機械などの各種産業機械においても、その摺動部やガイド部に使用され、機械の安定稼働と長寿命化に貢献しております。建設機械分野では、油圧ショベルやブルドーザーなどのアームやブレードの摺動部、あるいはクレーンの伸縮ブームのガイド部などにも適用され、過酷な環境下でのスムーズな動作を支えております。その他にも、エレベーターのガイドレール、コンベアの摺動部、各種搬送装置など、摩擦や摩耗が発生するあらゆる機械装置において、その性能が活用されております。

摺動面油の性能向上と適切な運用には、様々な関連技術が深く関わっております。まず、摩擦、摩耗、潤滑を研究する学問である「トライボロジー」は、摺動面油の開発の根幹をなす分野でございます。特に、油膜が薄く、金属同士の接触が避けられない境界潤滑や混合潤滑の領域において、摺動面油がどのように機能するかを解明し、性能を最適化するための理論的基盤を提供しております。次に、摺動面油の性能を決定づける「添加剤技術」は極めて重要です。新しい極圧添加剤や摩擦調整剤、スティックスリップ防止剤などの開発は、油の性能を飛躍的に向上させ、より過酷な条件下での使用を可能にしております。また、摺動面自体の「表面処理技術」も関連が深く、摺動面の硬度や平滑性を向上させることで、油の性能を最大限に引き出し、摩耗をさらに抑制することが可能となります。潤滑油の清浄度を保ち、寿命を延ばすための「ろ過技術」も不可欠であり、微細な異物除去により機械の損傷を防ぎます。近年では、IoTやAIを活用した「状態監視技術」が注目されており、潤滑油の劣化状態や機械の摩耗状態をリアルタイムで監視し、最適な交換時期やメンテナンスを予測することで、予知保全の実現に貢献しております。

摺動面油の市場は、グローバルな産業動向や環境規制、技術革新といった様々な要因によって形成されております。主要な需要源である工作機械産業では、近年、高精度化、高速化、自動化、そして多軸化が急速に進展しており、これに伴い摺動面油に対しても、より高い潤滑性能、スティックスリップ防止性能、そして長寿命化が強く求められております。また、世界的な環境意識の高まりを受け、省エネルギー化やCO2排出量削減への貢献が期待されており、低摩擦特性に優れ、機械の消費電力を削減できる摺動面油の需要が増加しております。さらに、生分解性や非毒性といった環境負荷の低い潤滑油への関心も高まっております。企業にとっては、メンテナンスコストの削減が常に課題であり、潤滑油の交換頻度を減らすための長寿命化は、運用コスト削減に直結するため、重要な開発目標となっております。グローバル市場においては、各国の環境規制や安全基準への対応が必須であり、製品開発や供給体制において国際的な視点が求められます。原油価格の変動や地政学的リスクは、基油の調達コストに影響を与え、製品価格やサプライチェーンの安定性にも影響を及ぼす可能性がございます。

摺動面油の分野は、今後も技術革新と市場ニーズの変化に対応しながら進化を続けると予想されます。最も重要な方向性の一つは、「高性能化と多機能化」でございます。より低摩擦でエネルギー効率が高く、長寿命、そして極めて高い耐荷重性や耐スティックスリップ性を兼ね備えた製品の開発が加速するでしょう。特に、微細加工や高速加工が求められる最先端の工作機械に対応するため、ナノレベルでの油膜形成能力や精密な摩擦制御が可能な油が求められます。次に、「環境対応」は避けて通れないテーマでございます。生分解性や非毒性といった環境負荷の低い潤滑油の開発はさらに進み、リサイクル技術の進化と相まって、資源循環型社会への貢献が期待されます。また、IoTやAI技術との連携による「スマート化」も重要な展望でございます。潤滑油の状態をリアルタイムで監視し、劣化度合いや機械の摩耗状況を予測することで、予知保全や最適な潤滑管理を実現するシステムが普及するでしょう。これにより、機械のダウンタイムを最小限に抑え、生産効率の向上に寄与します。さらに、特定の機械や用途に特化した「カスタマイズ化」された摺動面油の需要も増加すると考えられます。ナノテクノロジーを応用した潤滑油や、AIとビッグデータを活用したデータ駆動型の製品開発も進み、摺動面油は単なる潤滑剤に留まらず、機械の性能を最大限に引き出す戦略的な素材としての価値を高めていくことでしょう。