滑り軸受市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

滑り軸受市場レポートは、軸受タイプ(リニア、スラスト、ラジアル、アンギュラコンタクト、その他)、用途(自動車、航空、船舶、産業機械など)、材料(金属、非金属)、荷重方向(ラジアル、軸方向、組み合わせ)、および地域(北米、南米、欧州など)によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スライディングベアリング市場の概要

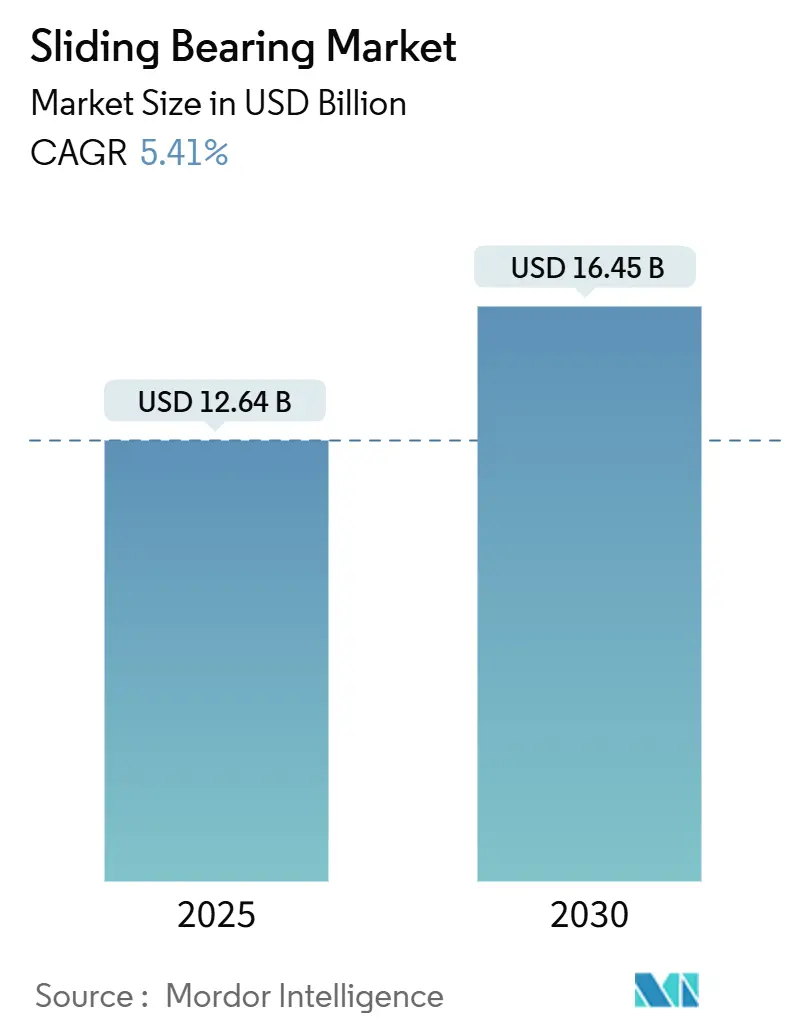

スライディングベアリング市場は、2025年には126.4億米ドル、2030年には164.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.41%で成長する見込みです。この成長は、電化鉄道への設備投資の増加、電気自動車(EV)販売の拡大、プロセス産業における予知保全プログラムの普及によって牽引されています。特に、極端な衝撃荷重、高温、限られた潤滑環境といった条件下では、プレーンベアリングが転がり軸受よりも優れた性能を発揮するため、需要が高まっています。

主要な市場動向と洞察

成長要因

1. 高速鉄道とEVの急増: アジア太平洋地域における鉄道網の整備(中国は2030年までに6万kmに達する予定)とEV生産の加速が、ジャーナルベアリングやホイールハブプレーンベアリングの需要を押し上げています。EVのドライブトレインには、NSKのeVTOL対応設計に見られるような、自己潤滑性で放電に強いブッシングが求められています。これにより、大量輸送と個人モビリティの両方でサプライヤーへの持続的な供給圧力がかかり、アジア太平洋地域が市場を牽引しています。

2. 予知保全の導入: デジタル化により、プレーンベアリングはフリート全体の分析にデータを提供するデータノードへと変化しています。シェフラーのOPTIMEセンサーは、最大6ヶ月前に故障を検知し、計画外のダウンタイムと潤滑剤の費用を削減します。ABBは振動プローブとAIプラットフォームを統合し、生産ライン全体の最適化を図っています。資産所有者は、ライフサイクルコストの削減が部品コストを上回るため、20~30%の単価プレミアムを受け入れており、高マージンのスライディングベアリング市場を推進しています。

3. 先進的な自己潤滑複合材料: カーボンナノチューブで強化されたPTFE複合材料は、200℃で摩擦係数0.05未満を達成し、かつては油潤滑金属に限定されていた過酷な環境での機会を広げています。PEEKマトリックスは、海洋および化学処理装置向けに耐薬品性を付与します。GGBの繊維強化ブッシングは、自己潤滑が集中潤滑システムを不要にし、メンテナンス作業と有害廃棄物処理費用を削減する方法を示しています。これにより、市場の長期的な拡大を支える持続的な競争優位性が生まれています。

4. 厳格化する騒音・振動規制: ISO 20816の振動閾値やEUの都市騒音規制により、機械OEMは、特に風力タービンや通勤用鉄道車両において、10~15dB静かな性能を発揮するプレーンベアリングを指定するようになっています。スライディングベアリング固有の減衰特性は、成熟経済圏での規制遵守を確保し、古い車両の改修を促進し、中期的な需要を強化しています。

抑制要因

1. 銅・錫価格の変動: 電化需要の増加により銅価格が高騰し、青銅製ベアリングの材料費(完成品の最大60%を占める)を押し上げています。世界銀行の予測によると、錫も同様の圧力に直面しています。メーカーは長期契約、混合金属合金、または高性能ポリマーへの移行によってヘッジしていますが、短期的なマージンは市場内でリスクにさらされています。

2. 特定の機械における転がり軸受への代替: シールされたセラミックハイブリッド転がり軸受は、中程度の負荷の機器において、メンテナンス間隔でプレーンベアリングに匹敵するようになり、OEMを引き付けています。スライディングベアリングは衝撃荷重や潤滑が不十分な状況で優位性を保っていますが、中程度の負荷の機械における段階的なシェアの喪失は、市場の一部の成長可能性を抑制しています。

3. 特殊合金サプライチェーンの集中: 北米とヨーロッパでは、特殊合金の調達リスクが高い状況です。

4. 改修作業における労働力不足: 特に北米とヨーロッパなどの先進地域では、改修作業における労働力不足が課題となっています。

セグメント分析

* 軸受タイプ別: 2024年にはラジアル型がスライディングベアリング市場シェアの47.15%を占め、ポンプ、モーター、コンベアなど幅広い用途で普遍的に使用されています。そのシンプルな形状は在庫管理を簡素化し、単価を抑えるため、数量面で優位性を維持しています。一方、アンギュラコンタクト型は、半導体製造装置、精密ロボット、ターボ機械が高速回転で複合的なラジアル・アキシャル荷重を支える軸受を採用するため、2030年までにCAGR 7.04%で成長すると予測されています。

* 用途別: 2024年には産業機械がスライディングベアリング市場規模の36.44%を占めました。これは、パルプ・紙、鉱業、発電設備における膨大な設備基盤を反映しています。プレーンベアリングは、汚れの侵入や軸のミスアライメントに耐える能力がこの優位性を支えています。航空分野は2030年までにCAGR 6.55%で最も急速に成長しており、A320neoや737 MAXなどの商用プログラムの納入再開や、都市型航空モビリティのプロトタイプ増加が背景にあります。

* 材料別: 2024年には金属製製品が収益の73.14%を占め、高負荷の水力タービン向けに青銅、バビットメタルライニング鋼シェル、浸炭鉄が中心となっています。一方、非金属製ベアリングは、耐食性、電気絶縁性、ドライ運転が可能なPTFE、PEEK、セラミックマトリックス複合材料に支えられ、年間7.25%の拡大が予測されています。

* 荷重方向別: 2024年にはラジアル荷重軸受がスライディングベアリング市場シェアの65.38%を占めました。これは、主にラジアル荷重を受ける回転軸の普及によるものです。しかし、機械の小型化と多機能アセンブリにより複雑な力ベクトルが発生し、複合荷重軸受はCAGR 5.94%で成長しています。

地域分析

* アジア太平洋: 2024年にはスライディングベアリング市場シェアの43.18%を占めました。これは、中国の大規模製造とインドの生産連動型インセンティブ制度(2031年までに製造業GDPシェア25%を目指す)によるものです。鉄鋼生産能力の拡大はミルスタンドの需要を増加させ、一帯一路プロジェクトは大型ホワイトメタルジャーナルに依存する新たな水力発電設備を生み出しています。

* 中東・アフリカ: サウジアラビアのNEOM開発(ポリマープレーンベアリングを搭載した自動港湾クレーンや海水淡水化プラントを想定)に牽引され、2030年までにCAGR 6.12%を記録すると予測されています。湾岸諸国の産業多角化政策は、石油化学およびアルミニウム製錬所のプロジェクトを刺激し、それぞれが数百個の大型ジャーナルベアリングを消費します。

* 北米とヨーロッパ: 成熟していますが、技術中心の展望を示しています。米国のインフラ更新法案は、老朽化したエラストマーパッドを複合スライディングエレメントに置き換える橋梁修復に記録的な予算を割り当て、市場価値を維持しています。EUの環境騒音指令は、dBレベルを削減するために、転がり軸受をプレーン軸受に置き換える鉄道車両の改修を義務付けています。

競争環境

市場構造は中程度の集中度です。SKF、シェフラー、ティムケンが収益上位を占め、M&Aを通じて事業を拡大しています。ティムケンはGGBベアリングを買収して自己潤滑ポリマーの専門知識を獲得し、SKFはジョン・サンプル・グループを買収してアジア太平洋地域における集中潤滑製品を強化しました。ポートフォリオは金属、ポリマー、ハイブリッド製品に及び、多様な最終市場へのクロスセルを可能にしています。

技術差別化が純粋な規模よりも重要視されています。シェフラーのOPTIMEセンサーはグリースディスペンサーと組み合わせてデータ分析を収益化し、SKFのREPセンターネットワークは大型水力発電機ベアリングの48時間改修サービスを提供しています。小規模な参入企業は積層造形を活用しており、Igusは24時間で特注スリーブを製造し、スタートアップのFusion-Coolは閉鎖セル金属フォームオーバーレイを展開して熱を放散しています。

ISOおよびASMEの振動規制の更新は、統合された診断、潤滑システム、および寿命延長サービスを提供できるベンダーに有利に働いています。持続可能な調達の資格や、クレジットと引き換えに改修を行うスキームなどの循環経済プログラムも、入札の決定に影響を与え、先進的なサプライヤーに市場での優位性をもたらしています。

最近の業界動向

* 2025年4月: igusは、iglide G、X、HポリマーベアリングのPTFEフリーバージョンを発表し、機械工学顧客向けの環境適合オプションを拡大しました。

* 2025年3月: Envision Energyは、自社開発のスライディングベアリングを使用した500基の風力タービンで完璧な性能を報告し、タービン統合型プレーンベアリング技術の先駆者としての地位を確立しました。

「グローバルすべり軸受市場レポート」は、市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望までを網羅した詳細な分析を提供しています。

本レポートの主要な調査結果によると、グローバルすべり軸受市場は2025年から2030年にかけて年平均成長率(CAGR)5.41%で成長し、2030年には164.5億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の世界収益の43.18%を占め、製造規模の拡大と鉄道網の拡張が需要を牽引しています。用途別では、航空分野が最も急速に成長しており、eVTOL(電動垂直離着陸機)や商用航空機の回復により、2030年まで年間6.55%の成長が見込まれています。材料別では、非金属製軸受が注目されており、PTFEやPEEK複合材料が自己潤滑性、耐腐食性、軽量化の利点を提供し、7.25%のCAGRで成長すると予測されています。

市場の成長を促進する主な要因としては、高速鉄道および電気自動車(EV)プロジェクトの急増による需要の増加、センサーを搭載した軸受による予知保全の採用拡大、先進的な自己潤滑性複合材料の利用によるライフサイクルコストの削減、世界的に厳格化する騒音・振動規制への対応、水素およびE-燃料推進システムにおける低摩擦要件の発生、積層造形(3Dプリンティング)によるカスタムブッシング製造がリードタイムを短縮する点などが挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、銅や錫などの金属価格の変動が金属製ブッシングのコスト上昇につながること、特定の機械においてすべり軸受からローラーベアリングへの代替が進む傾向があること、特殊合金のサプライチェーンにおける集中リスク、再ライニングや改修作業における熟練労働者の不足などが挙げられます。

本レポートでは、市場を軸受タイプ別(リニア、スラスト、ラジアル、アンギュラーコンタクトなど)、用途別(自動車、航空、海洋、産業機械、土木構造物など)、材料別(金属製、非金属製)、荷重方向別(ラジアル、アキシャル、複合)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に詳細に分析しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。SKFグループ、シェフラーAG、ティムケンカンパニー、日本精工(NSK)、NTN、ジェイテクト(Koyo Bearings)、GGBベアリングテクノロジー、RBCベアリングス、大同メタル工業、トレルボルグAB、リーガルレクスノードコーポレーション、ミネベアミツミ、テネコ(Federal-Mogul LLC)、NBCベアリングスなど、主要な市場参加者の企業プロファイルが詳細に分析されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、SWOT分析、最近の動向などが含まれています。

さらに、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高速鉄道およびEVプロジェクトの急増が需要を牽引

- 4.2.2 センサー対応ベアリングによる予知保全の採用

- 4.2.3 ライフサイクルコストを削減する先進的な自己潤滑複合材料

- 4.2.4 より厳格な世界の騒音・振動規制

- 4.2.5 水素およびE-燃料推進が低摩擦要件を生み出す

- 4.2.6 積層造形によるカスタムブッシュがリードタイムを短縮

-

4.3 市場の阻害要因

- 4.3.1 銅/錫価格の変動が金属ブッシュのコストを上昇

- 4.3.2 特定の機械における転がり軸受への代替

- 4.3.3 特殊合金のサプライチェーン集中リスク

- 4.3.4 再ライニングおよび改修のための熟練労働者不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 ベアリングタイプ別

- 5.1.1 リニア

- 5.1.2 スラスト

- 5.1.3 ラジアル

- 5.1.4 アンギュラコンタクト

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 自動車

- 5.2.2 航空

- 5.2.3 海洋

- 5.2.4 産業機械

- 5.2.5 土木構造物

- 5.2.6 その他

-

5.3 材料別

- 5.3.1 金属

- 5.3.2 非金属

-

5.4 荷重方向別

- 5.4.1 ラジアル

- 5.4.2 アキシャル

- 5.4.3 複合

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 SKFグループ

- 6.4.2 シェフラーAG

- 6.4.3 ティムケン・カンパニー

- 6.4.4 日本精工株式会社

- 6.4.5 NTN株式会社

- 6.4.6 ジェイテクト株式会社(光洋ベアリング)

- 6.4.7 GGBベアリングテクノロジー

- 6.4.8 RBCベアリングズ株式会社

- 6.4.9 大同メタル工業株式会社

- 6.4.10 トレルボルグAB

- 6.4.11 リーガル・レクスノード・コーポレーション

- 6.4.12 ミネベアミツミ株式会社

- 6.4.13 テネコ株式会社(フェデラル・モーグルLLC)

- 6.4.14 NBCベアリングス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

滑り軸受は、機械部品の回転運動や往復運動を支えるために用いられる重要な要素であり、その名の通り、軸と軸受面が直接滑り合うことで荷重を支持する機構を持つ軸受です。転がり軸受が転動体(ボールやローラー)を介して荷重を支持するのに対し、滑り軸受は転動体を持たず、軸と軸受の間に形成される潤滑膜や、軸受材自体の低摩擦特性を利用して機能します。そのシンプルな構造から、高い荷重支持能力、優れた耐衝撃性、静粛性、そしてコンパクトな設計が可能であるという特長を持ちます。特に、起動時の摩擦が大きいという課題はあるものの、一度潤滑膜が形成されれば非常に低い摩擦で安定した運転を実現します。

滑り軸受には多種多様な種類が存在し、その分類方法は材料、潤滑方式、構造などによって異なります。材料の観点からは、金属系、樹脂系、セラミックス系、カーボン系などに大別されます。金属系では、バビットメタル、青銅、鋳鉄、アルミニウム合金などが一般的で、特にバビットメタルは優れたなじみ性と耐焼付性を持ち、大型の産業機械に広く用いられます。樹脂系では、PTFE(ポリテトラフルオロエチレン)、POM(ポリアセタール)、PEEK(ポリエーテルエーテルケトン)などが代表的で、自己潤滑性や軽量性、耐薬品性に優れるため、食品機械や医療機器、家電製品などで利用されます。セラミックス系やカーボン系は、高温、腐食性環境、真空といった特殊な条件下での使用に適しています。

潤滑方式による分類では、流体潤滑軸受、静圧軸受、自己潤滑軸受、無潤滑軸受があります。流体潤滑軸受は、軸の回転によって潤滑油が軸受と軸の間に引き込まれ、動圧を発生させて潤滑膜を形成する方式で、ジャーナル軸受などがこれに該当します。高い回転速度と荷重に対応でき、摩擦が非常に低いのが特長です。静圧軸受は、外部からポンプなどで潤滑油や空気を供給し、強制的に潤滑膜を形成する方式で、起動時から高い剛性と精度が得られるため、精密機械や工作機械に用いられます。自己潤滑軸受は、軸受材自体に固体潤滑剤(PTFE、グラファイトなど)が含浸または複合されており、外部からの給油なしで機能します。無潤滑軸受は、低摩擦材料を軸受材として使用し、潤滑剤を一切使用せずに運転するもので、クリーンな環境やメンテナンスフリーが求められる用途に適しています。構造による分類では、ラジアル荷重を支持するジャーナル軸受、アキシアル荷重を支持するスラスト軸受、ミスアライメントを許容する球面滑り軸受、直線運動を案内する直線運動滑り軸受などがあります。

滑り軸受の用途は非常に広範です。自動車産業では、エンジンのクランクシャフトやカムシャフト、コンロッドの軸受として、その高い荷重支持能力と振動吸収性が重宝されます。建設機械や農業機械などの重機では、過酷な環境下での耐衝撃性や耐久性が求められる箇所に多く採用されています。産業用ロボットやプレス機械、射出成形機などでも、そのコンパクトさと高荷重対応能力が活かされています。家電製品では、洗濯機、冷蔵庫、エアコン、扇風機などに使用され、静粛性やコストパフォーマンス、メンテナンスフリー性が重視されます。また、医療機器、光学機器、半導体製造装置といった精密機械分野では、高精度な位置決めやクリーンな環境での使用が求められるため、静圧軸受や自己潤滑性の高い樹脂軸受が利用されます。さらに、高温、低温、真空、水中、腐食性ガス中など、転がり軸受では対応が難しい特殊な環境下でも、適切な材料選定により滑り軸受がその性能を発揮します。

関連技術としては、トライボロジー(摩擦・摩耗・潤滑の科学)が滑り軸受の設計と性能向上に不可欠です。潤滑技術の進化は、合成油、固体潤滑剤、グリースなどの高性能潤滑剤の開発や、集中潤滑システムなどの給油技術の発展を促しています。材料科学の進歩は、複合材料、高機能ポリマー、セラミックス、表面処理技術(DLCコーティング、窒化処理など)といった新しい軸受材料の開発を可能にし、軸受の寿命延長や摩擦低減に貢献しています。表面工学では、軸受表面に微細なテクスチャを施すことで、潤滑膜の形成を促進し、摩擦特性を改善する研究が進められています。製造技術においては、精密加工、焼結、射出成形、さらには積層造形(3Dプリンティング)による複雑な形状や機能を持つ軸受の製造が可能になりつつあります。また、軸受の状態を監視するためのセンサー技術(温度、振動、摩耗検知)も、予知保全の観点から重要性を増しています。

市場背景を見ると、滑り軸受は転がり軸受と並び、機械要素市場において確固たる地位を築いています。特に、高荷重、衝撃荷重、振動、スペース制約、コストといった特定の要件において、滑り軸受が優位性を持つケースは少なくありません。近年では、環境規制の強化に伴い、省エネルギー化(低摩擦化)、長寿命化、鉛フリー化、潤滑剤使用量の削減などが強く求められています。自動車の電動化(EV化)は、従来のエンジン用軸受とは異なる特性を持つ軸受の需要を生み出しており、静粛性や高回転対応、軽量化が新たな課題となっています。産業の自動化、ロボット化の進展も、高精度でメンテナンスフリーな滑り軸受の需要を押し上げています。アジア太平洋地域を中心に、産業成長とインフラ整備が市場を牽引しており、グローバルな競争が激化しています。

将来展望としては、滑り軸受はさらなる高性能化、高機能化が期待されています。具体的には、より高い荷重容量、広い温度範囲での安定動作、さらなる低摩擦化、長寿命化が追求されるでしょう。スマートベアリングの開発も進んでおり、軸受内部にセンサーを組み込み、温度、振動、摩耗状態をリアルタイムで監視し、予知保全や自己診断を可能にする技術が実用化されつつあります。これにより、機械の稼働率向上やメンテナンスコストの削減に貢献します。また、持続可能性への意識の高まりから、環境負荷の低い材料(リサイクル可能な材料、生分解性材料、有害物質を含まない材料)の開発や、潤滑剤の使用量を極限まで減らす、あるいは完全に不要とするドライベアリング技術の進化が加速するでしょう。積層造形技術の応用により、複雑な内部構造を持つ軸受や、特定の機能を持つ部分を一体成形した軸受など、カスタマイズされた高性能軸受の製造が可能になることも期待されます。AIや機械学習を活用した設計最適化や材料選定、性能予測も、今後の滑り軸受開発において重要な役割を果たすと考えられます。滑り軸受は、その基本的な原理は古くから変わらないものの、材料、製造技術、潤滑技術、そしてデジタル技術との融合により、今後も進化を続け、多様な産業分野でその価値を高めていくことでしょう。