スモールセルネットワーク市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

スモールセルネットワーク市場レポートは、セルタイプ(フェムトセル、ピコセル、マイクロセル、メトロセル、ラジオドットシステム)、動作環境(屋内、屋外)、エンドユーザー業種(BFSI、IT・通信、ヘルスケア、小売、電力・エネルギー、スマートシティ・政府)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スモールセルネットワーク市場規模、見通し、トレンドレポート2030

Mordor Intelligenceのレポートによると、スモールセルネットワーク市場は、モバイルデータ量の増加、高周波数帯5Gへの移行、および支援的なスペクトル政策を背景に、ニッチなソリューションから中核的なネットワーク資産へと進化しています。本レポートは、2025年から2030年までの市場規模、成長トレンド、予測を詳細に分析しています。

市場概要

* 調査期間:2019年~2030年

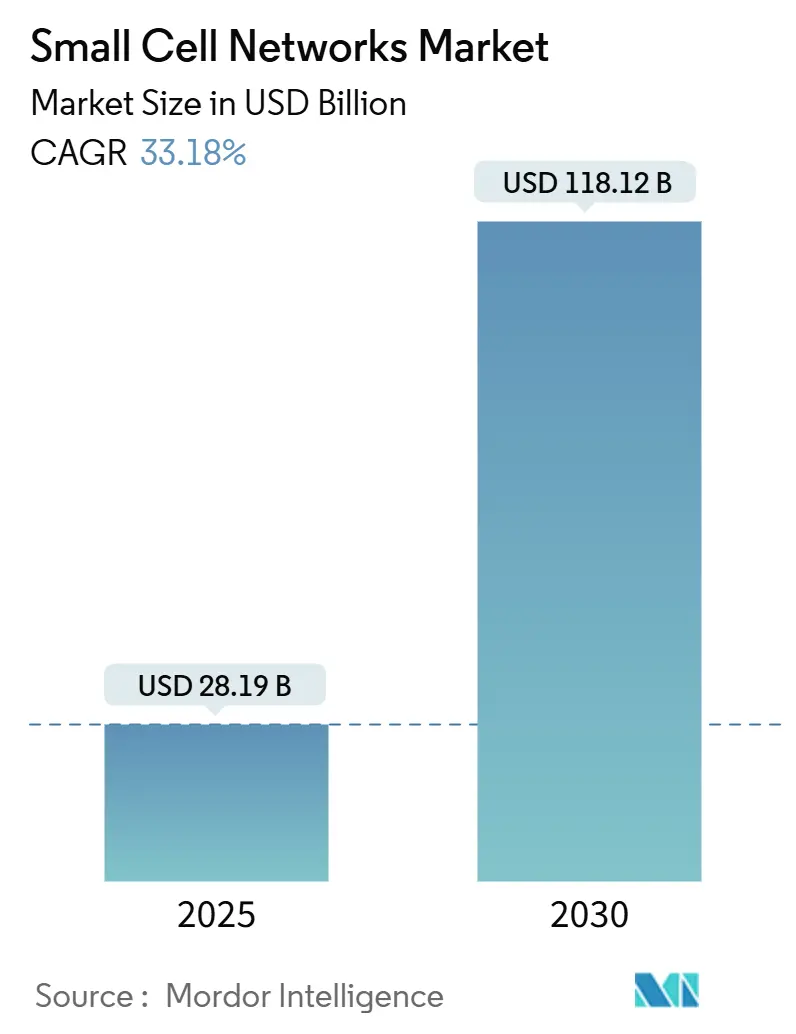

* 2025年の市場規模:281.9億米ドル

* 2030年の市場規模:1181.2億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)33.18%

* 最も成長の速い市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* セルタイプ別: 2024年にはフェムトセルがスモールセルネットワーク市場シェアの37%を占めました。マイクロセルは2030年までに35.30%の最速CAGRを記録すると予測されています。

* 運用環境別: 2024年には屋内展開がスモールセルネットワーク市場シェアの64%を占めました。屋外サイトは2030年までに37.86%のCAGRで進展すると予測されています。

* エンドユーザー垂直市場別: 2024年にはIT&通信がスモールセルネットワーク市場シェアの32%を占めました。スマートシティ&政府アプリケーションは2030年までに36.37%のCAGRで成長する準備ができています。

* 地域別: 2024年には北米がスモールセルネットワーク市場シェアの35%を占めました。アジア太平洋地域は2030年までに38.49%のCAGRを記録すると予測されています。

市場分析:主要トレンドと洞察(推進要因)

スモールセルネットワーク市場は、2025年に281.9億米ドルと評価され、2030年までに1181.2億米ドルに達すると予測されており、33.18%という堅調なCAGRで拡大する見込みです。この成長は、主に以下の要因によって推進されています。

1. 5Gスペクトルオークションによるネットワーク高密度化の加速:

ミッドバンドの割り当ては5Gに必要なスペクトル容量を解放し、独立した経済モデルによると、追加の100MHzごとにGDPに2640億米ドルが加算される可能性があります。今後のAWS-3売却もこの効果を強化するでしょう。許可プロセスの迅速化により、米国では承認サイクルが数年から数ヶ月に短縮され、事業者はマクロサイトから都市ごとに数千のストリートレベルノードへと規模を拡大できるようになりました。ミリ波信号は急速に減衰するため、連続的なカバレッジを達成するには、従来のマクロセルよりも最大10倍多くのスモールセルが必要となり、コンパクトな無線機や統合アンテナの需要が高まっています。

2. モバイルデータ爆発による導入の促進:

エリクソンによると、年間トラフィックは20%増加しており、2029年までに5Gがビットの75%を占めるようになります。UHDビデオストリーミング、XRコンテンツ、クラウドゲーミングなどは、セクター化されたマクロセルに負荷をかけるホットスポット需要プロファイルを生み出します。スモールセルのターゲット化されたクラスターは、大規模なオーバーレイなしに局所的な容量を提供し、事業者がユーザーエクスペリエンスを維持しながら設備投資を抑制することを可能にします。過去10年間で導入はすでに4倍になっており、業界団体は今後10年間で8倍の増加を予測しています。

3. 企業向けプライベートネットワークによる新たな成長ベクトル:

産業施設、病院、物流ハブでは、CBRSなどのスペクトル共有体制を採用し、プライベート5Gを立ち上げています。米国の初期の概念実証は現在生産段階に入っており、小売、自動車、航空分野のブランドは、確定的遅延とセキュリティの向上を決定的な利点として挙げています。スモールセルは、しばしばオンプレミスエッジプラットフォームと統合され、AGV制御、リアルタイム分析、没入型トレーニングの無線基盤を形成しています。

4. ニュートラルホストモデルによる導入経済の変革:

共有インフラストラクチャにより、不動産所有者は複数のキャリアをサポートする単一の無線グリッドをホストでき、エリクソンによると、個別の建物内システムと比較して総所有コストを最大80%削減できます。資金調達の勢いも顕著で、主要なニュートラルホストプロバイダーは2025年に米国の会場を拡大するために12億米ドルを確保しました。このコンセプトは、単一事業者では経済的に成り立ちにくい交通ハブ、スタジアム、高層複合施設にも広がっています。

市場分析:主要トレンドと洞察(抑制要因)

市場の成長を妨げる主な抑制要因は以下の通りです。

1. 複雑なサイト取得と地方自治体の許可:

連邦政府による合理化後も、地方の規制は大きく異なります。歴史的地区ではデザインレビューが課されることが多く、承認に12~24ヶ月かかり、建設予算を膨らませます。約20の米国州にはスモールセル法規がありますが、解釈の一貫性の欠如が複数州での建設を複雑にしています。事業者はポールトップエンクロージャーを標準化し、街路設備のリースを活用してサイクルを短縮していますが、摩擦は屋外展開のブレーキとなっています。

2. バックホールファイバー/電力供給のギャップ:

特に新興市場や農村地域において、バックホールファイバーや電力供給のインフラが不足していることが展開の障壁となっています。

3. RFフロントエンドチップセットの輸出規制と供給リスク:

主要な電子機器メーカーによると、RFフロントエンド部品のリードタイムは26~52週間です。輸出規制により、高度なチップセットへのアクセスが厳しくなり、ベンダーはファウンドリパートナーの多様化を迫られています。部品不足により、2023年から2024年の間に無線ユニットの価格が約30%上昇し、キャリアはプロジェクトを段階的に進め、米国のCHIPS法によって資金提供される国内のファブ容量が稼働するまで、高収益地域を優先せざるを得なくなっています。

4. エネルギー効率コンプライアンスコストの上昇:

特にヨーロッパ、北米、先進的なアジア太平洋地域において、エネルギー効率に関する規制が厳しくなり、コンプライアンスコストが増加しています。

セグメント分析

1. セルタイプ別:

2024年にはフェムトセルが収益の37%を占め、家庭や小規模オフィス向けの費用対効果の高さが反映されています。これらは約60フィートの範囲で最大6人のユーザーに対応し、屋内でのスポット的なカバレッジ改善に最適です。しかし、マイクロセルは2030年までに35.30%という最速のCAGRを記録すると予測されています。マイクロセルは1,000フィートの範囲で200人のユーザーに対応できる能力があり、高密度の商店街や交通機関の駅に理想的です。キャリアがこれらのノードをエッジコンピューティングと組み合わせて低遅延のユースケースをサポートするにつれて、マイクロセル市場の規模は急速に拡大すると予想されます。無線設計もOpen RAN標準に収束しており、ベンダーロックインを減らし、イノベーションを加速させるマルチベンダーエコシステムを可能にしています。

中規模の会場向けに750フィートをカバーするピコセルの互換性アップグレードは、新たな企業契約を解き放ち、メトロセルは歩行者レベルでのハンドオフを円滑にするために幹線道路沿いに展開されています。屋内無線ドットアーキテクチャは120以上の事業者で採用され、最小限のオンサイト機器でマクロセルと同等の速度を提供しています。これらのトレンドは、スモールセルネットワーク市場が単一デバイスの提案ではなく、多層的なエコシステムになりつつあることを示しています。

2. 運用環境別:

2024年には屋内システムが収益の64%を占めました。これは、エネルギー効率の高い建築材料がマクロセルの浸透を妨げているためです。Low-Eガラスや強化コンクリートはファラデーケージのような環境を作り出し、不動産所有者に企業モビリティ、IoTセンサー、緊急サービスをサポートする専用の無線機を導入することを強いています。データセッションの8割以上が屋内で開始されるため、事業者はオフィス、病院、交通ハブを初期導入の優先順位としています。

しかし、屋外展開は2030年までに37.86%というCAGRで上回り、ミッドバンド5Gが中心業務地区から郊外へと移行するにつれて加速します。先進的な地方自治体は、無線機をスマート街灯、交通信号、バス停に統合し、視覚的な乱雑さを減らし、許可の障害を軽減しています。屋外インフラに関連するスモールセルネットワーク市場規模は、自動運転車の試験や、均一なミリ秒単位の遅延を必要とする都市全体のXRアプリケーションから恩恵を受けると予測されています。スペクトルオークションが追加の帯域を開放するにつれて、キャリアはマクログリッドを屋外ノードの密なカバレッジでオーバーレイし、シームレスなハンドオフを確保し、平均ダウンロード速度を向上させる機会を捉えています。

3. エンドユーザー垂直市場別:

IT&通信事業者は、5G収益化を加速させるために、2024年の収益の32%を占めました。ティア1キャリアは、2026年までにトラフィックの70%をオープン対応プラットフォームで処理することを目標としており、これはアジャイルなアップグレードのためにモジュール型スモールセルを支持する戦略です。Massive-MIMOマクロセルとの統合により、容量がホットスポットに動的に誘導される多層アーキテクチャが構築されます。

地方自治体のスマートシティイニシアチブは、36.37%という最速のCAGRを記録するでしょう。都市は、渋滞と排出ガスを削減するインテリジェント交通システムを支えるために、路側無線機を展開しています。ケーススタディでは、適応型信号タイミングが移動時間を短縮し、粒子状物質汚染を低減できることが示されています。日本、シンガポール、香港の規制枠組みはすでに街灯や交通信号への設置を奨励しており、展開を加速させています。ヘルスケア、小売、公益事業における並行する勢いは、スモールセルネットワーク市場がその通信起源をはるかに超えて拡大していることを示しています。

地域分析

1. 北米:

2024年には収益の35%を占め、初期のCバンドオークションと連邦政府のサイト設置改革に支えられています。米国だけでも2022年までに452,000以上の屋外ノードを数え、地方のコア地域を超えて拡大するために「5G Fund for Rural America」を通じて90億米ドルを投資する予算が組まれています。140億米ドルという画期的な近代化プロジェクトは、レガシーなベースバンドをオープンアーキテクチャの無線機に置き換えており、ベンダー多様性に対するキャリアのコミットメントを示しています。カナダとメキシコもまた、5Gインフラの展開とスマートシティ構想への投資を積極的に進めており、地域全体の成長を後押ししています。特に、企業や産業向けのプライベート5Gネットワークの需要が高まっており、製造業、物流、港湾などの分野でスモールセルの導入が進んでいます。

2. アジア太平洋:

この地域は、世界のスモールセル市場において最も急速に成長していると予測されており、中国、インド、韓国、東南アジア諸国が主要な推進力となっています。政府の強力な支援、大規模な都市化、そしてモバイルデータ消費の急増が、スモールセル展開の加速を促しています。中国は、世界最大の5Gネットワークを構築しており、その密度とカバレッジをさらに強化するために、数百万のスモールセルを展開する計画です。インドでは、デジタルインディア構想の下、農村部と都市部の両方で接続性を向上させるための大規模な投資が行われています。スマートシティプロジェクトの増加と、産業用IoTおよびプライベートネットワークの採用拡大も、この地域の市場成長に大きく貢献しています。

3. ヨーロッパ:

ヨーロッパは、5G展開において北米やアジア太平洋にやや遅れをとっているものの、スモールセル市場は着実に成長しています。EUのデジタル単一市場戦略と、5Gインフラへの投資を促進する政策が、展開を後押ししています。特に、ドイツ、イギリス、フランス、イタリアなどの国々が、都市部でのカバレッジ強化と容量増強のためにスモールセルを積極的に導入しています。スマートシティ構想、産業用IoT、およびプライベートネットワークの需要も、市場の成長を牽引しています。しかし、サイト取得の複雑さや規制上の課題が、展開のペースに影響を与える可能性があります。

4. 中東およびアフリカ (MEA):

MEA地域は、5G展開の初期段階にあり、スモールセル市場は新興段階にあります。しかし、政府のデジタル化への取り組み、モバイルブロードバンドの普及、およびスマートシティプロジェクトへの投資が増加しているため、大きな成長の可能性を秘めています。特に、アラブ首長国連邦、サウジアラビア、南アフリカなどの国々が、5Gインフラとスモールセル技術への投資を主導しています。観光、石油・ガス、物流などの分野での産業用IoTの採用も、市場の成長を促進すると予想されます。

5. ラテンアメリカ:

ラテンアメリカのスモールセル市場は、ブラジル、メキシコ、アルゼンチンなどの主要国で、5G展開とモバイルデータ需要の増加に牽引されて成長しています。政府は、デジタルインクルージョンを促進し、接続性を向上させるための政策を導入しています。しかし、経済の不安定さや規制上の課題が、展開のペースに影響を与える可能性があります。スマートシティプロジェクトと、鉱業、農業、製造業などの分野での産業用IoTの採用が、市場の成長を後押しすると期待されています。

主要な市場プレーヤー

スモールセルネットワーク市場は、確立された通信機器ベンダーと、革新的なソリューションを提供する新興企業の両方を含む、競争の激しい状況を特徴としています。主要なプレーヤーには、Ericsson、Huawei、Nokia、Samsung、ZTE、Cisco、CommScope、Corning、Fujitsu、NEC、Qualcommなどが含まれます。これらの企業は、市場シェアを獲得するために、製品の革新、戦略的パートナーシップ、およびM&Aに注力しています。特に、オープンRAN(Open Radio Access Network)の台頭は、新たなプレーヤーが市場に参入し、ベンダーの多様性を促進する機会を生み出しています。

結論

スモールセルネットワーク市場は、5G展開の加速、モバイルデータ需要の急増、およびスマートシティや産業用IoTなどの新たなユースケースの出現により、今後数年間で大幅な成長を遂げると予想されます。技術の進歩、政府の支援、および通信事業者と企業の投資が、この成長をさらに推進するでしょう。課題は残るものの、スモールセルは、将来の接続性エコシステムにおいて不可欠な要素となり、より高速で信頼性の高い、そして効率的なワイヤレス通信の基盤を形成することになるでしょう。

このレポートは、スモールセルネットワーク市場に関する詳細な分析を提供しています。

1. 市場定義と概要

本レポートにおけるスモールセルネットワーク市場は、ライセンスまたは共有スペクトラムで動作し、通信事業者、ニュートラルホスト、または企業によって4Gおよび5Gのカバレッジや容量を屋内・屋外環境で強化するために展開される、専用のフェムトセル、ピコセル、マイクロセル、メトロセル、およびラジオドットシステムからの収益として定義されています。スタンドアロンのWi-Fiアクセスポイントは調査範囲外です。

2. 市場規模と成長予測

スモールセルネットワーク市場は、2025年には281.9億米ドルの価値があり、2030年までに1,181.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は33.18%と非常に高い成長が見込まれています。

セルタイプ別では、高密度な都市部でのカバレッジと容量のバランスに優れるマイクロセルが、35.30%のCAGRで最も急速に成長するセグメントとなっています。地域別では、中国、インド、東南アジア経済圏における大規模な高密度化の推進により、アジア太平洋地域が38.49%のCAGRで最も高い成長を遂げると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 5Gスペクトラムオークションとネットワーク高密度化の義務化: 5Gの展開には、より多くのスモールセルが必要とされています。

* モバイルデータおよびビデオトラフィックの爆発的な増加: データ消費量の増加がネットワーク容量の増強を促しています。

* 企業によるプライベート5G/LTE-Aネットワークへの需要: 企業が自社専用の高性能ネットワークを求める動きが活発です。

* 規制当局主導のスペクトラム共有とCBRSの普及: スペクトラムの効率的な利用が促進されています。

* ニュートラルホストおよび共有インフラへの投資の波: 複数の事業者がインフラを共有することでコスト削減と展開加速が図られています。

* AI駆動型自己最適化ネットワークによる運用コスト(OPEX)の削減: AIの活用により、ネットワーク管理の効率化が進んでいます。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 複雑なサイト取得と自治体による許認可: 設置場所の確保と許可取得に時間がかかります。

* バックホールファイバー/電力供給のギャップ: スモールセルへの安定した接続と電力供給が課題です。

* エネルギー効率コンプライアンスコストの上昇: 環境規制への対応コストが増加しています。

* RFフロントエンドチップセットの輸出規制と供給リスク: 半導体部品の供給が不安定になる可能性があります。

これらの要因は、予測CAGRを約10パーセンテージポイント押し下げていると分析されています。

5. 5G展開におけるスモールセルの重要性

高周波数帯の5Gバンドは減衰が速いため、特にトラフィックの80%以上が発生する屋内環境において、継続的なカバレッジを維持するためには多数の低電力サイト(スモールセル)の展開が不可欠です。

6. ニュートラルホストモデルの利点

単一の共有スモールセルグリッドが複数のキャリアにサービスを提供できるため、個別の屋内システムと比較して総所有コストを最大80%削減できる可能性があります。

7. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* セルタイプ別: フェムトセル、ピコセル、マイクロセル、メトロセル、ラジオドットシステム。

* 運用環境別: 屋内、屋外。

* エンドユーザー垂直市場別: BFSI(銀行・金融サービス・保険)、IT・通信、ヘルスケア、小売、電力・エネルギー、スマートシティ・政府。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

8. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、Huawei Technologies Co. Ltd.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Samsung Electronics Co. Ltd.、Cisco Systems Inc.など、主要な24社の企業プロファイルが詳細に記述されています。

9. 調査方法論

本調査は、一次調査(モバイル事業者、ニュートラルホストインテグレーター、部品サプライヤー、企業IT責任者へのインタビュー)と二次調査(ITU、GSMA Intelligence、Small Cell Forumなどのティア1情報源、企業財務情報、有料データベース)を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合し、モバイルデータトラフィック予測や加入者普及率、サプライヤー出荷台数、平均販売価格などを考慮して行われています。データは毎年更新され、厳格な検証プロセスを経て信頼性の高い情報を提供しています。

10. 市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を行っています。

このレポートは、スモールセルネットワーク市場の現状、成長要因、課題、そして将来の方向性を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 5Gスペクトルオークションとネットワーク高密度化の義務化

- 4.2.2 爆発的なモバイルデータおよびビデオトラフィックの増加

- 4.2.3 プライベート5G / LTE-Aネットワークに対する企業の需要

- 4.2.4 規制当局主導のスペクトル共有とCBRSの普及

- 4.2.5 ニュートラルホストおよび共有インフラ投資の波

- 4.2.6 AI駆動型自己最適化ネットワークによるOPEX削減

- 4.3 市場抑制要因

- 4.3.1 複雑な用地取得と地方自治体の許可

- 4.3.2 バックホールファイバー/電力供給のギャップ

- 4.3.3 エネルギー効率コンプライアンスコストの上昇

- 4.3.4 RFフロントエンドチップセットの輸出規制と供給リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資および資金調達トレンド分析

5. 市場規模と成長予測(金額)

- 5.1 セルタイプ別

- 5.1.1 フェムトセル

- 5.1.2 ピコセル

- 5.1.3 マイクロセル

- 5.1.4 メトロセル

- 5.1.5 ラジオドットシステム

- 5.2 動作環境別

- 5.2.1 屋内

- 5.2.2 屋外

- 5.3 エンドユーザー業種別

- 5.3.1 BFSI

- 5.3.2 ITおよび通信

- 5.3.3 ヘルスケア

- 5.3.4 小売

- 5.3.5 電力およびエネルギー

- 5.3.6 スマートシティおよび政府

- 5.4 地域別

- 5.4.1 北米

- 5.4.2 南米

- 5.4.3 欧州

- 5.4.4 アジア太平洋

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ファーウェイ・テクノロジーズ株式会社

- 6.4.2 テレフォナクティエボラゲット LM エリクソン

- 6.4.3 ノキア・コーポレーション

- 6.4.4 ZTEコーポレーション

- 6.4.5 サムスン電子株式会社

- 6.4.6 シスコシステムズ株式会社

- 6.4.7 コムスコープ株式会社 (エアバナを含む)

- 6.4.8 アメリカン・タワー・コーポレーション

- 6.4.9 クアルコム・テクノロジーズ株式会社

- 6.4.10 AT&T株式会社

- 6.4.11 ベライゾン・コミュニケーションズ株式会社

- 6.4.12 クラウン・キャッスル・インターナショナル・コーポレーション

- 6.4.13 エアースパン・ネットワークス・ホールディングス株式会社

- 6.4.14 クセル株式会社

- 6.4.15 シーラス・コア・ネットワークス

- 6.4.16 カーサ・システムズ株式会社

- 6.4.17 サーコム・コーポレーション

- 6.4.18 バイセルズ・テクノロジーズ

- 6.4.19 コンバ・テレコム・システムズ・ホールディングス株式会社

- 6.4.20 IP.アクセス株式会社

- 6.4.21 ボインゴ・ワイヤレス株式会社

- 6.4.22 パラレル・ワイヤレス株式会社

- 6.4.23 JMAワイヤレス

- 6.4.24 コーニング株式会社 (スパイダークラウド)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スモールセルネットワークは、次世代のワイヤレス通信において極めて重要な役割を果たす技術であり、その定義、種類、用途、関連技術、市場背景、そして将来展望について包括的に解説いたします。

まず、スモールセルネットワークの定義についてです。スモールセルとは、従来の大型基地局(マクロセル)と比較して、出力が低く、カバー範囲が狭い小型の無線アクセスポイントを指します。これらを多数配置し、密に連携させることで構築されるのがスモールセルネットワークです。マクロセルが広範囲をカバーするのに対し、スモールセルは特定のエリアにおけるカバレッジと容量の向上を目的としています。これにより、データトラフィックの急増に対応し、ユーザー体験の向上、特に高密度な都市部や屋内環境での通信品質の改善に貢献します。5G時代においては、高周波数帯の電波特性(直進性が強く、障害物に弱い)を補完し、超高速・大容量通信を実現するための不可欠な要素となっています。

次に、スモールセルの種類についてご説明します。スモールセルは、その出力とカバー範囲に応じていくつかのカテゴリに分類されます。

一つ目は「フェムトセル」です。これは最も小型で出力が低く、主に家庭や小規模オフィスなどの屋内環境で利用されます。既存のブロードバンド回線に接続して、屋内の電波状況を改善し、マクロセルからのトラフィックをオフロードする役割を担います。

二つ目は「ピコセル」です。フェムトセルよりも出力が高く、ショッピングモール、空港、駅、大規模オフィスビルといった中規模から大規模な屋内空間での利用に適しています。多数のユーザーが集中する場所での容量確保に貢献します。

三つ目は「マイクロセル」です。これは屋外での利用を想定しており、街灯や電柱などに設置され、都市部の特定のエリアや交通量の多い道路沿いなどでカバレッジと容量を補完します。マクロセルとピコセルの中間的な存在と言えます。

これらのスモールセルは、それぞれ異なる環境と要件に合わせて設計されており、ネットワーク全体の柔軟性と効率性を高めるために組み合わせて展開されます。

スモールセルネットワークの用途は多岐にわたります。

最も一般的な用途は、屋内外の「カバレッジと容量の強化」です。特に、高層ビルが密集する都市部や、地下街、スタジアム、イベント会場など、マクロセルの電波が届きにくい場所や、一時的に大量のデータトラフィックが発生する場所で威力を発揮します。

また、「トラフィックオフロード」も重要な用途です。マクロセルが処理しきれないデータトラフィックをスモールセルが引き受けることで、ネットワーク全体の負荷を軽減し、混雑時の通信速度低下を防ぎます。

さらに、5G時代においては、「超低遅延」と「多数同時接続」の実現にも不可欠です。工場や倉庫における産業用IoT、自動運転、遠隔医療、AR/VRといった先進的なアプリケーションは、スモールセルによるエッジコンピューティングとの連携を通じて、その真価を発揮します。企業や自治体が独自のプライベート5Gネットワークを構築する際にも、スモールセルは中心的な役割を担います。

関連技術としては、いくつかの重要な要素が挙げられます。

まず、「5G NR(New Radio)」は、スモールセルネットワークの基盤となる無線技術です。特にミリ波帯のような高周波数帯の利用には、スモールセルの密な配置が不可欠です。

「MIMO(Multiple-Input Multiple-Output)」や「ビームフォーミング」といったアンテナ技術は、スモールセルが限られた電力で効率的に電波を送信し、特定のユーザーに集中してサービスを提供するために活用されます。

「C-RAN(Centralized/Cloud-RAN)」は、複数のスモールセルの基地局機能を集中化・仮想化することで、運用効率を高め、リソースの柔軟な割り当てを可能にするアーキテクチャです。

「エッジコンピューティング(MEC: Multi-access Edge Computing)」は、スモールセル基地局の近くにサーバーを配置し、データ処理をユーザーに近い場所で行うことで、遅延を大幅に削減し、リアルタイム性の高いサービスを実現します。

「ネットワークスライシング」は、5Gネットワークを仮想的に分割し、用途に応じて異なる特性を持つネットワークを構築する技術であり、スモールセルは各スライスに最適なサービスを提供するためのアクセスポイントとなります。

これらの技術は相互に連携し、スモールセルネットワークの性能と柔軟性を最大限に引き出します。

市場背景について見てみましょう。モバイルデータトラフィックは年々爆発的に増加しており、特に動画コンテンツの視聴やクラウドサービスの利用拡大がその主要因です。これに対応するため、通信事業者はネットワーク容量の増強を迫られています。5Gの本格的な展開は、スモールセルネットワークの需要をさらに加速させています。スマートシティ構想や産業DX(デジタルトランスフォーメーション)の進展も、スモールセル導入の強力な推進力となっています。

一方で、課題も存在します。スモールセルの設置場所の確保、特に都市部での景観規制や電力供給、そしてバックホール回線(スモールセルとコアネットワークを結ぶ回線)の整備は大きなハードルです。また、多数のスモールセルを効率的に管理・運用するためのコストや技術的な複雑さも課題として挙げられます。しかし、これらの課題を克服するため、政府や自治体による規制緩和、インフラシェアリングの推進、AIを活用した運用自動化などの取り組みが進められています。

最後に、将来展望です。スモールセルネットワークは、今後も通信インフラの「高密度化」と「インテリジェント化」を牽引していくでしょう。

まず、5Gのさらなる普及と、将来の6Gに向けた技術開発において、スモールセルの役割は一層重要になります。特に、超高周波数帯の利用や、空間的なカバレッジの穴を埋めるために、より小型で高性能なスモールセルが開発されると予想されます。

AI(人工知能)と機械学習の導入により、スモールセルネットワークは自己最適化、自己修復、自己構成といった「自律的な運用」が可能になり、運用コストの削減と効率化が進むでしょう。

また、プライベート5Gネットワークの普及に伴い、工場、病院、大学などの特定の施設内で、スモールセルが中心的な役割を果たすケースが増加します。これにより、各業界のニーズに特化した、セキュアで高性能な通信環境が実現されます。

さらに、スマートシティの実現に向けて、スモールセルは単なる通信インフラに留まらず、センサーやカメラ、エッジコンピューティング機能と統合され、都市の様々なデータを収集・分析する「スマートな情報ハブ」としての機能も担うようになります。

このように、スモールセルネットワークは、私たちの社会と経済のデジタル化を支える、不可欠な基盤技術として進化し続けることでしょう。