小水力発電市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

小水力発電市場レポートは、容量別(1MW以下、1MW~10MW)、技術別(貯水池式、流れ込み式、揚水式、インストリーム・マイクロコンジット式)、エンドユーザー別(公益事業者、独立系発電事業者、産業用・自家消費用)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場規模と予測は、設備容量(GW)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小水力発電市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

市場概要

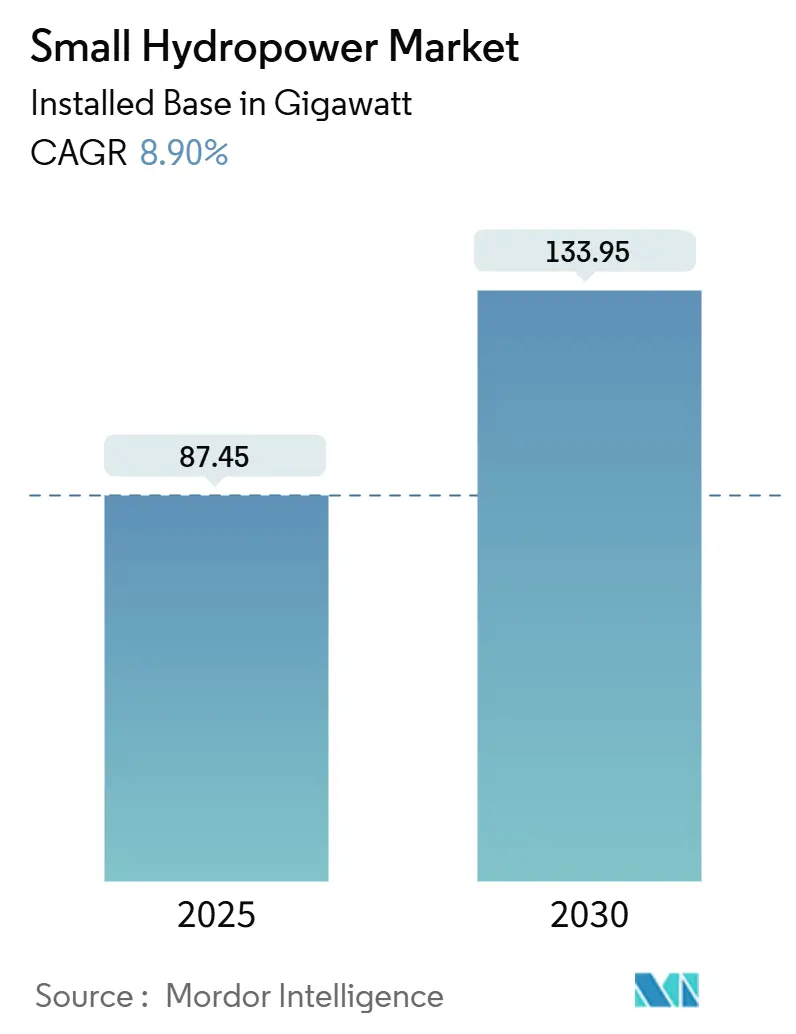

小水力発電市場は、設備容量ベースで2025年の87.45ギガワットから2030年には133.95ギガワットに成長し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.90%を記録すると予想されています。この成長は、グリッド規模の貯蔵なしで安定したベースロード電力を供給できる技術の能力に起因しており、24時間365日のクリーン電力を求める企業の間で魅力が高まっています。特にアジア太平洋地域やアフリカの新興経済国では、送電網の拡張が経済的に困難な地域において、分散型小水力発電資産がミニグリッドの基盤として活用されています。魚に優しいタービンの継続的な革新により、これまで制限されていた河川でのプロジェクトが加速し、欧州や北米でのプロジェクトパイプラインが拡大しています。さらに、IoTセンサーや予知保全によるデジタル化は、運用コストを削減し、資産寿命を延ばすことで、太陽光発電と蓄電池の価格下落に対する小水力発電市場の競争力を強化しています。

主要なレポートのポイント

* 容量別: 1~10 MWセグメントが2024年に小水力発電市場シェアの67.5%を占め、1 MW以下のマイクロシステムは2030年までにCAGR 10.8%で拡大しています。

* 技術別: 流れ込み式(Run-of-River)設備が2024年に収益シェアの60.9%を維持し、インストリームおよびマイクロコンジットプロジェクトは2030年までにCAGR 11.2%で最速の成長を記録しています。

* エンドユーザー別: 公益事業者が2024年に収益の68.4%を獲得しましたが、独立系発電事業者(IPP)は2030年までにCAGR 11.5%で最も高い成長勢いを示しています。

* 地域別: アジア太平洋地域が2024年に収益の64.1%を占め、中東・アフリカ地域が2030年までにCAGR 14.7%で成長を牽引しています。

世界の小水力発電市場のトレンドと洞察

成長要因(Drivers)

1. クリーンで持続可能な電力への需要の高まり(CAGRへの影響: 1.20%、地理的関連性: グローバル、特に欧州・北米、影響期間: 中期)

企業の持続可能性に関する義務は、24時間体制の再生可能エネルギー調達を重視しており、小水力発電のベースロード特性は、風力や太陽光発電に高価な蓄電池を組み合わせるよりも、この目標に合致しています。国際再生可能エネルギー機関(IRENA)は、企業主導のクリーン電力契約が2030年までに年間100 GWを超えると予測しており、ベースロード電源はプレミアムな契約価格を享受しています。データセンター事業者を含む大規模な電力購入者は、社内の炭素会計フレームワークを満たすために、小水力発電と間欠性再生可能エネルギーを組み合わせるケースが増えています。これらのトレンドは、欧州や北米の新規プロジェクトへの投資を促進し、長期的なオフテイクの確実性を高め、資金調達のリスクを軽減し、建設開始を加速させています。

2. オフグリッドコミュニティ向けの農村電化プログラム(CAGRへの影響: 2.10%、地理的関連性: APACが中心、MEA・南米に波及、影響期間: 長期)

政府主導の農村エネルギープログラムは、急峻な地形が長距離送電線をコスト的に非現実的にするため、分散型水力ミニグリッドに多額の資金を割り当てています。インドのDeen Dayal Upadhyaya Gram Jyoti Yojanaは、2024年に電化のために25億米ドルを計上し、新規発電量の15%を小水力発電から調達しています。コミュニティ所有モデルは、料金の手頃さを確保し、利益を地域に留めることで、社会的受容性を高めています。世界銀行のイニシアチブは、サブサハラアフリカ全体で同様のアプローチを複製するために、譲許的融資と技術支援を組み合わせています。農業加工や冷蔵貯蔵を中心に地域産業が成長するにつれて、需要曲線が安定した河川ベースの発電と一致し、事業者の収益安定性を強化しています。

3. 老朽化した小水力発電資産の近代化と再稼働(CAGRへの影響: 1.80%、地理的関連性: 欧州・北米、一部APAC市場、影響期間: 中期)

欧州と北米の既存設備の多くは1980年代に建設されたもので、現在ではセンサー駆動のアップグレードにより、出力向上と運用コスト削減の恩恵を受けています。EUのREPowerEU基金は、2024年にタービンの近代化と制御の自動化に12億ユーロを投入し、15~25%の容量向上を推進しています。ノルウェーの電力会社Statkraftは、機械学習アルゴリズムを組み込んで水門をリアルタイムで調整することで、12の発電所を改修し、耐用年数を最大30年延長しました。予知保全を統合することで、所有者は計画外の停止を抑制し、改修資本をより効率的に分散させることができます。この再稼働の波は、エネルギー収量を犠牲にすることなく、より厳格な魚道基準もサポートしています。

4. 魚に優しいマイクロタービン革新による新規サイトの開拓(CAGRへの影響: 1.50%、地理的関連性: 北米・EU規制地域、影響期間: 短期)

米国エネルギー省のHydroWIRESプログラムの下で3つの新しいタービン設計が認証され、魚の死亡率が2%未満に低下したことで、これまで水力発電が禁止されていた河川でのプロジェクトが可能になりました。Natel EnergyやSiemens Energyなどのメーカーは、水生生物を破砕するのではなく逸らすコンパクトなランナーを展開しており、規制当局の承認を簡素化しています。太平洋岸北西部のサケ生息地での初期パイロットプロジェクトは、経済的実現可能性と環境コンプライアンスを両立できることを示しています。許認可のハードルが低くなるにつれて、米国のサイトの最大40%が低影響開発の対象となる可能性があり、大規模な土木工事なしで小水力発電市場を拡大しています。EUでも同様の政策転換が、生物多様性に敏感な地域全体での迅速な複製を奨励しています。

阻害要因(Restraints)

1. 気候変動による流量変動と不安定な出力(CAGRへの影響: -1.40%、地理的関連性: グローバル、干ばつ多発地域で深刻、影響期間: 長期)

干ばつの激化は河川の流量を減少させ、設備利用率を低下させ、多くのプロジェクトの当初の根拠であった「信頼性の高い電力」という物語を損なっています。IPCCは、2030年までに流量変動が20~30%増加すると予測しています。2024年には、南欧の平均設備利用率が8%低下し、発電事業者はスポット市場で調整電力を購入せざるを得なくなりました。太陽光発電とのハイブリッド化は部分的なヘッジとなりますが、設備投資予算を10~15%増加させます。専用の気候変動レジリエンス資金がなければ、小規模な開発業者は、貸し手が必要とする高い保険料や債務返済の緩衝材を吸収するのに苦労する可能性があります。

2. 長期間にわたる不確実な環境許認可プロセス(CAGRへの影響: -0.90%、地理的関連性: 北米・EU規制地域、影響期間: 中期)

複数の機関による監督は、米国の許認可期間を平均4.2年に延長しており、そのうち60%は環境調査に費やされています。欧州の魚道基準のばらつきは複雑さを増し、開発業者は国境を越えて設計を調整する必要があり、エンジニアリングコストを押し上げています。これらの遅延中に資金調達費用が蓄積され、プロジェクトの総コストを最大3分の1増加させます。真に低影響の設備を迅速に承認する管轄区域はごくわずかであり、他の地域では長期にわたる審査が標準的な慣行であり、経済的に有利な場合でも導入速度を制限しています。

3. 太陽光発電と蓄電池のLCOE低下による水力発電のIRR圧迫(CAGRへの影響: -0.70%、地理的関連性: グローバル、太陽光発電が盛んな地域に集中、影響期間: 短期)

太陽光発電と蓄電池の均等化発電原価(LCOE)の継続的な低下は、小水力発電の内部収益率(IRR)に圧力をかけています。特に日照条件の良い地域では、太陽光発電と蓄電池の組み合わせが、小水力発電よりも低いコストで電力を供給できるようになり、新規プロジェクトの経済的魅力を低下させています。

セグメント分析

1. 容量別:中規模が優位、マイクロユニットの勢いが加速

1~10 MWのセグメントは、実績のある公益事業ビジネスモデルと、1 kWhあたり0.05~0.08米ドルの銀行融資可能な均等化発電原価(LCOE)により、2024年に収益の67.5%を占め、小水力発電市場を牽引し続けています。設備開発業者は、機器ベンダーが標準化されたパッケージを提供し、貸し手が実行リスクを低いと認識するため、この規模を好みます。多くの河川がすでにこのようなプロジェクトのために評価されているため、ブラウンフィールドのアップグレードは、再稼働を通じてこのセグメントの収益基盤をさらに強化しています。

一方、1 MW以下のマイクロユニットは、簡素化された許認可経路やコミュニティ協同組合などの革新的な資金調達を反映し、2030年までにCAGR 10.8%で急速に拡大しています。魚の死亡率が2%未満のタービンの認証は、かつて小規模な河川を対象外としていた生物多様性に関する異議を軽減します。インドの遠隔地の村やペルーの山岳地帯では、所有権がキャッシュフローを地域に留め、料金回収と社会的受容性を向上させています。これらの特性により、マイクロセグメントは小水力発電市場における主要な成長エンジンであり続けています。

2. 技術別:流れ込み式が主流、インストリームおよびコンジットがシェアを拡大

流れ込み式(Run-of-River)方式は、環境プロファイルが良好で大規模な貯水池が不要なため、2024年の収益の60.9%を占めています。金融機関は、大規模な土木工事なしで自然な水文学に合わせた予測可能な出力を評価しています。リアルタイムのゲート制御などの自動化アップグレードは、放流を最適化し、送電されるエネルギーを最大化し、この技術のリーダーシップを強化しています。

インストリームおよびマイクロコンジットデバイスは、既存の運河や給水ネットワークを活用して土地取得の紛争を回避するため、CAGR 11.2%を記録しています。現代の設計は、灌漑用水路や都市のパイプラインに滑り込ませ、余剰水頭を利用して流量を変化させることなく分散型電力を生成します。フランスやモロッコの地方自治体は、水インフラを収益化するためにこれらのソリューションを採用しており、急速な商業的受容を確認しています。これらのシステムは、流れ込み式の優位性を侵食しつつ、小水力発電市場の技術ミックスを多様化しています。

3. エンドユーザー別:公益事業者の覇権が独立系発電事業者によって試される

公益事業者は、規制当局が民間企業が非経済的と見なす農村地域へのサービス拡大を義務付けることが多いため、2024年に収益の68.4%を維持しました。譲許的資本へのアクセスと統合されたグリッド制御は、彼らの地位をさらに強固にし、優先的な送電と簡素化された相互接続承認を保証しています。

しかし、独立系発電事業者(IPP)は、規制緩和された市場と、安定した再生可能エネルギー出力を評価する企業向け電力購入契約(PPA)に後押しされ、CAGR 11.5%で容量を拡大しています。ケニアやチリのコミュニティ支援型IPPは、株式クラウドファンディングと多国間保証を組み合わせることで、多くの公益事業者よりも迅速に資金調達を完了しています。炭素会計規則が厳格化するにつれて、企業のオフテイカーは数十年間の契約を結び、IPPのプロジェクトパイプラインを強化し、小水力発電市場における公益事業者の覇権に挑戦しています。

地域分析

1. アジア太平洋地域

2024年には収益の64.1%を占め、中国が2030年までに15 GWを追加するために85億米ドルを投入し、インドが5 MW以下のプロジェクトの許認可を迅速化したことが牽引しています。日本の東京電力による15箇所のサイト改修は、デジタル化が新たな生態学的フットプリントなしに出力を向上させる、成熟しつつも進化する状況を示しています。インドネシアとフィリピンは、小水力発電のアンカープラントに依存して離島のミニグリッドに電力を供給し、資源賦存量を包括的な成長に転換しています。

2. 中東・アフリカ地域

2030年までにCAGR 14.7%で最も急速に成長している地域であり、モロッコの45 MWに及ぶ8つの発電所展開や、2024年に5万人の住民にサービスを提供したケニアの農村電化パートナーシップに支えられています。ウガンダは5 MW以下のプロジェクトの承認を合理化し、規制のタイムラインを40%短縮しています。コンゴ民主共和国では、中国の資金が鉱物処理に電力を供給しつつ、オフグリッドの村へのアクセスを拡大する計画を支援しています。これらのイニシアチブは、灌漑、電力、地域付加価値を統合する水・エネルギー・食料の連携モデルを実証しています。

3. 欧州・北米地域

再稼働と環境コンプライアンスに注力しています。EUの12億ユーロのREPowerEU基金は、効率向上と魚道改修を目標としており、ノルウェーのStatkraftは、機械学習最適化により12の発電所で20%の容量向上を達成しています。米国では、FERCが2024年に3つの魚に優しいタービンを認証し、かつてサケ保護規則によって禁止されていたプロジェクトを可能にしました。

4. 南米地域

ブラジルとチリを中心に、堅牢な水文学を活用して遠隔地の農業地域に送電網を拡張しており、近代化とグリーンフィールド建設が共存できることを証明しています。

競争環境

競争は中程度であり、Voith、Andritz、GE Renewable Energy、Siemens Energyといった既存のタービンメーカーが、Natel EnergyやTurbulent NVなどのディスラプターと共存しています。市場リーダーは、IoT対応の状態監視を展開してダウンタイムを削減し、予測分析を使用して運用パラメータを微調整することで大規模なオーバーホールを延期しています。規制当局の承認が水生生物多様性への配慮にますます依存するようになるため、魚に優しい設計の専門知識が重要な差別化要因となっています。この転換により、Andritzは2024年にCanyon Hydroを8500万米ドルで買収し、低水頭専門技術と北米での足がかりを獲得しました。

大手企業は、マイクロコンジットニッチ市場に参入するためにボルトオン買収を追求しており、これはこのセグメントの2桁成長率を反映しています。パートナーシップも同様に注目を集めています。GEとBharat Heavy Electricalsの提携は、外国の技術と現地の製造を連携させ、南アジアの開発業者にとってコストを削減し、リードタイムを短縮しています。太陽光発電と蓄電池のLCOEが下がり続けることによる価格圧力は、タービンベンダーに、初期設備投資ではなくライフサイクル価値を強調するよう促しています。その結果、出力保証とパフォーマンスリスクを共有するサービスベースの契約が普及し、小水力発電業界におけるOEMと資産所有者間の結びつきを強化しています。

小水力発電業界の主要企業

* Andritz AG

* Voith GmbH & Co. KGaA

* Siemens Energy AG

* Toshiba Energy Systems & Solutions Corp.

* GE Vernova, Inc

最近の業界動向

* 2025年6月: 世界銀行は、ウズベキスタンの小水力発電(SHP)セクター開発と国内電力供給強化を支援するため、1億5000万米ドルの譲許的融資を承認しました。このプロジェクトには、地元のSHP開発業者や銀行を巻き込む民間セクターの参加が含まれます。

* 2024年12月: ブータンのDHyEは、Jomori、Gamri-I、Druk Bindu I & II、Beganaの4つの小水力発電プロジェクト(合計195 MW)の第2段階の土木工事契約を、総予算200億ヌルタムで締結しました。建設が開始され、プロジェクトは2.5~4年以内に完了する予定で、ブータンの今後15年間で水力発電と太陽光発電容量を20,000 MW拡大する計画を支援します。

* 2024年11月: インドのヒマーチャル・プラデーシュ州にあるKuwarsi 9.9 MW水力発電プロジェクトが予定より早く稼働を開始しました。V.B. Hydro ProjectsがGeppert Hydro Indiaのエンジニアリングサポートを受けて開発したこの施設は、2基のフランシス水車を使用して、Ravi川の支流を効率的に利用し、33 kVおよび66 kVで発電・送電します。

* 2023年4月: 自然エネルギー株式会社(自然エネルギー)は、オーストリアの小・中規模水力発電所向け水車開発・設計・製造専門企業であるGUGLER Water Turbines GmbH(GUGLER)と提携しました。両社は、愛知県豊田市にある中部電力株式会社(中部電力)所有の黒田水力発電所に、2.2 MWのペルトン水車と同期発電機を設置しました。この新設タービンは2023年4月に本格稼働を開始し、GUGLERにとって日本で稼働する初のメガワット級タービンとなりました。

小水力発電市場は、クリーンエネルギーへの需要、農村電化、既存資産の近代化、技術革新に支えられ、今後も堅調な成長が見込まれます。一方で、気候変動による流量変動や許認可プロセスの複雑さ、競合技術との価格競争といった課題にも直面しています。

「グローバル・スモール水力発電市場レポート」は、設備容量10MW未満の水力発電プラントに焦点を当てた包括的な市場分析レポートです。スモール水力発電は、水の重力エネルギーを利用してタービンと発電機を駆動し、電気エネルギーを生成する再生可能エネルギー源であり、特に孤立した地域の電化や、国家電力網におけるピーク需要時の電力供給に効果的に貢献します。

本レポートは、市場を容量、技術、エンドユーザー、および地域別に詳細にセグメント化し、各セグメントの市場規模と予測を設備容量に基づいて提供しています。

市場の概要と動向

市場の成長を牽引する主な要因は以下の通りです。

1. クリーンで持続可能な電力への需要増加: 地球温暖化対策やエネルギー安全保障の観点から、再生可能エネルギーへの移行が加速しています。

2. オフグリッド地域向けの農村電化プログラム: 電力網に接続されていない遠隔地での生活水準向上と経済発展を目的とした電化プロジェクトが進められています。

3. 老朽化したスモール水力発電設備の近代化と再稼働: 既存の資産を有効活用し、効率向上と環境負荷低減を図る動きが活発です。

4. 魚に優しいマイクロタービンの革新: 魚の死亡率を2%未満に抑えるタービンの開発により、これまで環境規制で制限されていた河川サイトでの新規プロジェクトが可能になっています。

5. 水・エネルギー・食料のネクサスプロジェクトへの複合金融の誘致: 水資源、エネルギー、食料生産の相互関連性を考慮した統合的なプロジェクトが、多様な資金源を引き付けています。

6. 企業の再生可能PPA(電力購入契約)におけるベースロード再生可能エネルギーの需要: 企業が24時間365日のカーボンフリー電力目標を達成するため、間欠的な太陽光や風力発電を補完する安定したベースロード電源としてスモール水力発電が注目されています。

一方で、市場の成長を阻害する要因も存在します。

1. 気候変動による流量変動と不安定な出力: 発電量の予測が困難になり、収益性に影響を与える可能性があります。

2. 長期間にわたる不確実な環境許可プロセス: プロジェクトの遅延やコスト増加、投資リスクを高める要因となります。

3. 太陽光発電+蓄電のLCOE(均等化発電原価)低下: 競合する再生可能エネルギー技術のコスト競争力向上により、水力発電の内部収益率(IRR)が圧迫されています。

4. シルト化・堆積によるO&M(運用・保守)コストの増加: 河川からの土砂流入が発電効率を低下させ、メンテナンス費用を増大させます。

その他、サプライチェーン分析、規制環境、技術的展望、地域別設備容量シェア、プロジェクトパイプライン、ポーターのファイブフォース分析なども本レポートに含まれています。

市場規模と成長予測

世界のスモール水力発電の設備容量は、2025年の87.45 GWから2030年には133.95 GWに達すると予測されており、2030年までの年平均成長率(CAGR)は8.9%と見込まれています。この堅調な成長は、24時間365日のクリーン電力に対する持続的な政策的支援と企業からの需要に支えられています。

地域別では、アジア太平洋地域が世界の設備容量の64.1%を占めており、特に中国とインドにおける農村電化プログラムがその展開を強力に推進しています。

セグメンテーションの詳細

* 容量別: 1MW未満、1MWから10MWの二つの区分で分析されます。

* 技術別: 貯水池型(安定した電力供給)、流れ込み式(環境負荷が比較的低い)、揚水発電(電力系統の安定化に貢献)、インストリームおよびマイクロコンジット(小規模分散型)に分類されます。

* コンポーネント別(定性分析のみ): タービン、発電機、制御・自動化システム、バランス・オブ・プラント(BOP)などの主要構成要素について分析されます。

* エンドユーザー別: 公共事業体(国営・公営)、独立系発電事業者、産業用および自家消費の三つのセグメントで市場が評価されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(フランス、イタリア、スペイン、ノルウェー、トルコ、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、インドネシア、フィリピン、タジキスタン、オーストラリア、ニュージーランドなど)、南米(ブラジル、チリ、コロンビア、ホンジュラスなど)、中東・アフリカ(南アフリカ、ウガンダ、モロッコ、ケニア、コンゴ民主共和国など)の主要国を含む詳細な地域分析が行われます。

競争環境

市場の集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)といった戦略的動き、および主要企業の市場シェア分析が含まれます。Voith GmbH & Co. KGaA、Andritz AG、GE Vernova, Inc.、Siemens Energy AG、Toshiba Energy Systems & Solutions Corp.、PJSC RusHydro、Statkraft ASといった主要企業は、IoT監視、予知保全、魚に優しいアップグレードなどに投資し、プラントの効率向上と資産寿命延長を図っています。

市場機会と将来展望

将来の市場機会としては、未開拓市場と未充足ニーズの評価、スモール水力発電資産へのIoT(モノのインターネット)統合による運用効率の向上、ハイブリッド型マイクロ水力+太陽光ミニグリッドモデルの導入、そして革新的な地域所有型資金調達モデルの展開などが挙げられます。

本レポートは、スモール水力発電市場の現状と将来の展望を多角的に分析し、関係者にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンで持続可能な電力需要の急増

- 4.2.2 オフグリッドコミュニティ向け農村電化プログラム

- 4.2.3 老朽化した小水力発電資産の近代化と再動力化

- 4.2.4 魚に優しいマイクロタービン革新による新規サイトの開拓

- 4.2.5 水・エネルギー・食料ネクサスプロジェクトがブレンドファイナンスを誘致

- 4.2.6 ベースロード再生可能エネルギーを求める企業向け再生可能PPA

-

4.3 市場の阻害要因

- 4.3.1 気候変動による流量変動と不安定な出力

- 4.3.2 長期にわたる不確実な環境許可サイクル

- 4.3.3 太陽光発電+蓄電のLCOE低下が水力発電のIRRを圧迫

- 4.3.4 シルト化と堆積によるO&Mコストの上昇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 地域別設備容量シェア

- 4.8 プロジェクトパイプラインと今後の開発

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 容量別

- 5.1.1 1 MWまで

- 5.1.2 1~10 MW

-

5.2 技術別

- 5.2.1 貯水池式

- 5.2.2 流れ込み式

- 5.2.3 揚水式

- 5.2.4 インストリームおよびマイクロコンジット

-

5.3 コンポーネント別(定性分析のみ)

- 5.3.1 タービン

- 5.3.2 発電機

- 5.3.3 制御および自動化

- 5.3.4 バランス・オブ・プラント

-

5.4 エンドユーザー別

- 5.4.1 公益事業体(国営 & 公共)

- 5.4.2 独立系発電事業者

- 5.4.3 産業用および自家用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 フランス

- 5.5.2.2 イタリア

- 5.5.2.3 スペイン

- 5.5.2.4 ノルウェー

- 5.5.2.5 トルコ

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 インドネシア

- 5.5.3.6 フィリピン

- 5.5.3.7 タジキスタン

- 5.5.3.8 オーストラリアおよびニュージーランド

- 5.5.3.9 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 チリ

- 5.5.4.3 コロンビア

- 5.5.4.4 ホンジュラス

- 5.5.4.5 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 ウガンダ

- 5.5.5.3 モロッコ

- 5.5.5.4 ケニア

- 5.5.5.5 コンゴ民主共和国

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 フォイトGmbH & Co. KGaA

- 6.4.2 アンドリッツAG

- 6.4.3 GEベルノバ社

- 6.4.4 シーメンス・エナジーAG

- 6.4.5 東芝エネルギーシステムズ株式会社

- 6.4.6 PJSC ルスハイドロ

- 6.4.7 スタットクラフトAS

- 6.4.8 ギルバート・ギルケス&ゴードン社

- 6.4.9 フロベル・エナジーPvt Ltd.

- 6.4.10 ナテル・エナジー社

- 6.4.11 マベルa.s.

- 6.4.12 バーラト重電株式会社 (BHEL)

- 6.4.13 SNC-ラバリン・グループ社 (アトキンスレアリス)

- 6.4.14 CKDブランスコ・ホールディング

- 6.4.15 キャニオン・ハイドロ

- 6.4.16 アメリカン・ハイドロ社

- 6.4.17 リトストロイ・パワー

- 6.4.18 タービュレントNV

- 6.4.19 ブルーライン・マニュファクチャリング

- 6.4.20 フォイト・ハイドロ・イタリア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小水力発電とは、一般的に出力規模が1,000kW(1MW)以下の水力発電を指します。大規模なダムを必要とせず、河川の未利用落差や農業用水路、上下水道施設などの既存インフラを活用して発電する点が特徴です。再生可能エネルギーの一つとして、地球温暖化対策やエネルギーの地産地消に貢献するものとして注目されています。大規模水力発電と比較して、環境への負荷が小さく、地域社会との共存がしやすいという利点があります。特に、数kWから数十kW程度のものを「マイクロ水力」、数百kW程度のものを「ミニ水力」と呼ぶこともあり、その規模に応じた多様な活用が期待されています。

小水力発電は、その出力規模や利用する水の形態によっていくつかの種類に分類されます。出力規模では「マイクロ水力(数kW~数十kW)」、「ミニ水力(数十kW~数百kW)」、「スモール水力(数百kW~1MW)」といった区分がありますが、定義は国や機関で異なります。発電方式では、主に「水路式」と「ダム式」があります。水路式は、河川から取水した水を水路で導き、落差を利用して発電する方式で、貯水池を伴わず環境影響が小さいとされます。特に、河川の自然な流れをそのまま利用する「流れ込み式」は、環境負荷が最も低い方式の一つです。ダム式は、既存のダムや堰の落差を利用する方式で、既存のインフラを有効活用できる点が特徴です。貯水池を伴うため、水量調整が可能で安定した発電が期待できる一方で、環境への影響や建設コストが水路式と比較して大きくなる傾向があります。

小水力発電の主要な構成要素としては、取水設備、導水路、水圧管路、水車、発電機、放水路などが挙げられます。取水設備は河川や農業用水路から水を取り込む部分で、魚道や除塵機が設置されることもあります。導水路は取水した水を水圧管路まで導くための水路で、開水路やトンネルが用いられます。水圧管路は、導水路から送られてきた水を水車まで高圧で導くパイプです。水車は水のエネルギーを回転運動に変換する装置で、落差や水量に応じてペルトン水車、フランシス水車、プロペラ水車など様々な種類が選定されます。発電機は水車の回転エネルギーを電気エネルギーに変換し、変圧器を介して電力系統に送電されます。放水路は発電後の水を元の河川や水路に戻すための経路です。

これらの技術要素を適切に組み合わせることで、地域の特性やニーズに合わせた最適な小水力発電システムが構築されます。特に、農業用水路や砂防ダム、上下水道施設など、既存のインフラを最大限に活用することで、新規開発に伴う環境負荷やコストを抑えつつ、再生可能エネルギーの導入を促進できる点が大きなメリットです。