小型モジュール炉 (SMR) 市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

小型モジュール炉(SMR)市場レポートは、炉型(水冷却型、高温ガス冷却型、溶融塩型、マイクロ炉など)、用途(系統連系電力、産業プロセス熱および蒸気、防衛・軍事基地など)、エンドユーザー部門(公益事業者および独立系発電事業者(IPP)、産業・石油化学、政府/防衛など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スモールモジュール炉(SMR)市場の概要:成長トレンドと予測(2025年~2030年)

1. はじめに

本レポートは、スモールモジュール炉(SMR)市場の規模とシェアを分析し、2025年から2030年までの成長トレンドと予測を提供しています。SMR市場は、原子炉タイプ(水冷炉、高温ガス炉、溶融塩炉、マイクロリアクターなど)、用途(系統連系型電力、産業プロセス熱・蒸気、防衛・軍事基地など)、エンドユーザー部門(電力会社・独立系発電事業者、産業・石油化学、政府・防衛など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

2. 市場規模と成長トレンド

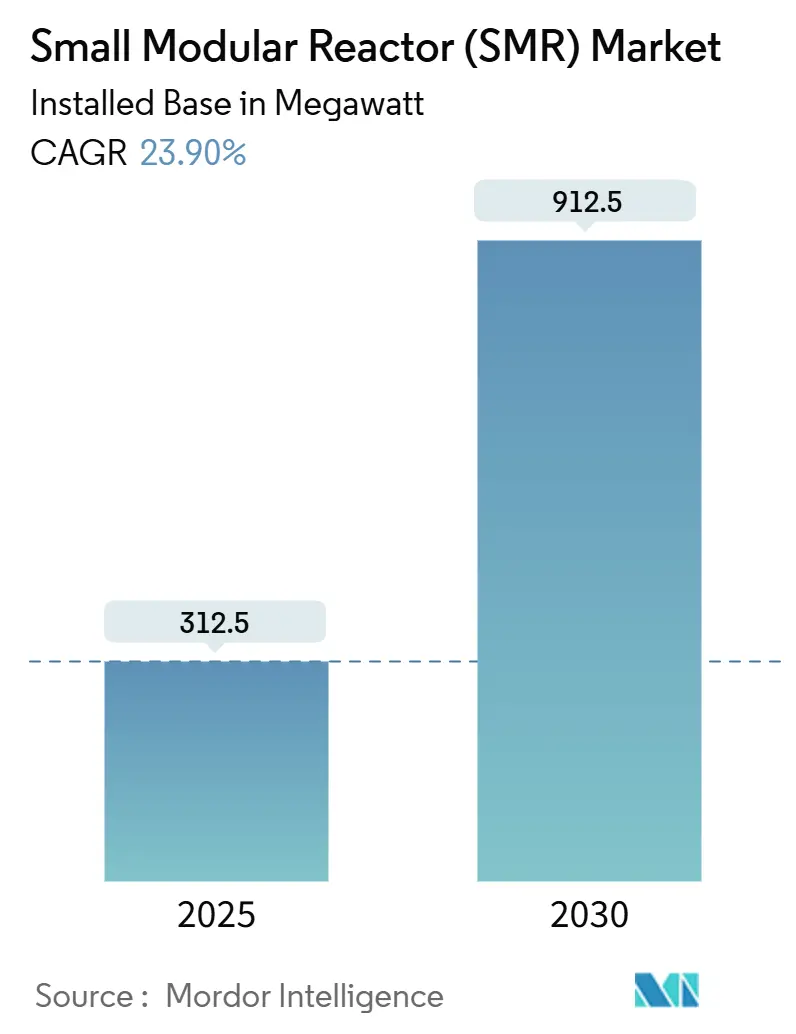

SMR市場の設備容量は、2025年の312.5メガワットから2030年には912.5メガワットに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は23.90%に達する見込みです。

この成長は、工場生産型原子炉への明確な転換によって推進されています。これにより、建設期間が短縮され、初期設備投資が削減されます。加速する脱炭素化の目標、強化されるエネルギー安全保障法制、そしてモジュール型製造への信頼の高まりが、新たな原子力投資の波を解き放っています。各国政府はSMRを、間欠的な再生可能エネルギーを補完する柔軟な低炭素ベースロード電源と位置づけており、産業界の購入者は、SMRを深層プロセス熱の脱炭素化への単一資産ルートと見なしています。複数の管轄区域で許認可を取得し、再現性のあるサプライチェーンを確立できるベンダーが、まず恩恵を受けるでしょう。しかし、SMR市場は、FOAK(First-of-a-Kind)コスト超過、許認可の遅延、原子力グレード製造のボトルネックといった実行リスクを吸収し続けることになります。

3. 主要な市場動向と洞察

3.1. 推進要因

* 急速な脱炭素化の義務化: 企業のネットゼロ目標は、クリーンエネルギーポートフォリオの成熟に伴い、専用の原子力ベースロード電源の調達を加速させています。COP28での2050年までに世界の原子力容量を3倍にするという誓約は、すでにSMR市場で具体的な契約を生み出しています。テクノロジー分野からの需要は、GoogleとKairos Powerの間で締結された500MWの先進原子力協力協定に明確に表れており、従来の電力会社による調達を迂回する直接的なベンダー・顧客モデルを示しています。産業グループは、SMRの熱電併給機能を評価しており、再生可能エネルギーでは同時に対応できない蒸気や高温プロセスの脱炭素化にSMRを活用しています。2030年の中間気候目標が近づくにつれて、購入者は管理された工場環境で製造され、短期間で納入できる原子炉を好み、SMR市場の勢いを加速させています。

* 2025年以降のエネルギー安全保障政策: 地政学的な供給途絶により、エネルギーは国家安全保障の優先事項として再位置付けられています。欧州連合のREPowerEU計画は、SMRをその主権ツールボックスに組み込んでおり、米国輸出入銀行はルーマニアのNuScale配備に2億7500万ドルの融資を承認しました。これは、各国が信用機関を活用して国内の原子炉輸出を促進していることを示しています。輸出規制は、同盟国の技術に契約を集中させる傾向があり、NATOおよび主要なインド太平洋パートナーからのサプライヤーを優遇しています。コスト競争力は一時的に供給の安全性に次ぐものとなり、これまで原子力ソリューションの採用に消極的だった地域でもSMR市場の需要が拡大しています。

* モジュール型工場生産による設備投資の削減: 建設活動を現場から工場に移すことで、ギガワット規模の建設を悩ませてきたコスト超過に対処しています。オンタリオ州におけるBWXTの拡張や、GE VernovaによるSMR専用生産ラインへの6億ドルの投資は、サプライヤーが量産による規模の経済を追求していることを示しています。並行した製造と現場での土木工事は、納入スケジュールを短縮し、建設期間中の金利を低減し、プロジェクト全体のLCOE(均等化発電原価)を改善します。国境を越えてサブモジュールを輸送するベンダーは、グローバルなコスト裁定と安全保障上の課題によって促進される国内コンテンツ規則との間で緊張に直面しますが、根底にある産業論理はSMR市場の主要な推進要因であり続けています。

* オフグリッド産業用熱需要の増加: スコープ1排出量に取り組むプロセス産業は、単一の資産から950℃の蒸気と電力を供給できる原子炉に傾倒する傾向があります。Dow Chemicalによる石油化学コンプレックスへのSMR統合の評価は、このトレンドを典型的に示しています。遠隔地の鉱業も同様に、ディーゼル発電を代替するために、輸送可能な原子力熱と電力を優先しています。プレミアムな熱契約は、サプライヤーがより高い原子力固有のコストを補償するためのマージン余地を提供し、SMR市場内の収益多様性を拡大しています。

3.2. 抑制要因

* 複数管轄にわたる長期的な許認可プロセス: 軽水SMRであっても設計審査には5~7年かかり、英国の汎用設計評価は、包括的な規制が商業化経路をいかに長期化させるかを示しています。IAEA SMR規制当局フォーラムによる相互承認の合理化に向けた努力は、原子力の監督が国家主権の表現であるため、進展が遅れています。早期に承認を得たベンダーは、SMR市場内で持続的な競争優位を確保しますが、多様な技術コンセプトは依然として個別の書類作成を必要とし、イノベーターにとって官僚的な負担を増大させています。

* FOAKにおける高額なコスト超過: 初期の導入は、サプライチェーンの成熟度が限られていることや、広範なプロジェクト固有の偶発事象により、初期の設備投資見積もりを超えることがよくあります。オンタリオ州のダーリントンSMRクラスターは、300MW原子炉4基のリスクプレミアムを反映して、209億カナダドル(150億米ドル)と予算計上されています。プラント規模が小さいと、自然な規模の経済が抑制されるため、財務実績はFOAK完了後の連続生産にかかっています。継続的なコスト超過は投資家の信頼を危うくし、政策の勢いを脅かすため、ベンダーはSMR市場全体でコスト規律を明確に示すよう圧力を受けています。

* 熟練した原子力グレード製造のギャップ: 世界的な製造拠点における熟練した原子力グレード製造のギャップも、市場の成長を抑制する要因となっています。

* ESGファンドからの除外圧力: 欧州や北米では、ESG(環境・社会・ガバナンス)ファンドからの除外圧力もSMR市場に影響を与えています。

4. セグメント分析

4.1. 原子炉タイプ別

高温ガス炉は2024年の設備容量の77.6%を占め、SMR市場シェアの最大の割合を占めました。このセグメントの魅力は、その本質的な安全性と、重工業用熱として最大950℃の出口温度にあります。しかし、水冷炉は2030年までに26.3%のCAGRで他のすべての競合を上回り、成長すると予測されています。規制当局は、ギガワット級の既存技術から派生した加圧水型炉や沸騰水型炉のプラットフォームに慣れており、これにより認証サイクルが短縮され、短期的な販売機会が生まれています。その結果、水冷技術はカナダ、米国、および一部のEU諸国における建設パイプラインの先駆けとなっています。したがって、水冷炉型SMRの市場規模は、持続的ではあるものの動きの遅いHTGRの設備容量よりもはるかに速く拡大する態勢にあります。予測期間中、両方の原子炉クラスに位置するベンダーは、市場の不確実性をヘッジし、相互に補強し合う収益源を獲得するでしょう。

溶融塩炉や高速スペクトル炉のコンセプトは依然として実証段階にありますが、燃料利用と廃棄物最小化における戦略的なギャップに対処します。50MW未満のマイクロリアクターは、輸送性と迅速な試運転が効率性よりも優先される防衛、鉱業、北極圏のコミュニティ向けに隣接する分野を創出しています。SMR市場規模への絶対的な貢献は控えめですが、その2桁成長は、主流のサプライヤーに競争圧力をかけ続ける技術多様性をもたらします。

4.2. 用途別

系統連系型電力は2024年に設備容量の76.8%を占め、電力会社の慣れと市場投入の容易さを反映して支配的でした。しかし、産業プロセス熱は、メーカーがスチームクラッカー、鉱物処理、アンモニア合成の脱炭素化を進めるにつれて、年間50.5%の割合で拡大すると予測されています。このセグメントの急速な上昇は、電力中心の指標がSMR市場における総アドレス可能収益を過小評価していることを示唆しています。オフグリッド鉱業や独立型マイクログリッドは、連続的なベースロードと不安定なディーゼルサプライチェーンからの独立性を重視しています。中東や北欧での海水淡水化や地域暖房のパイロットプロジェクトは、SMRの適用範囲をさらに広げていますが、これらはまだ初期の商業試験段階にあります。米国国防総省のプロジェクト・ペレのような防衛契約は、マイクロリアクターの需要を増加させ、軍のレジリエントな電力への意欲を示しています。用途の幅が広がるにつれて、サプライヤーは、SMR産業における異なる顧客垂直分野の技術的および財政的特殊性に合わせて、許認可戦略とビジネスモデルを調整する必要があります。

4.3. エンドユーザー部門別

電力会社および独立系発電事業者(IPP)は2024年の設備容量の76.8%を占めましたが、産業および石油化学の購入者は2030年までに42.6%のCAGRを記録すると予測されています。データセンター事業者、特殊化学品企業、金属生産者による直接調達は、固定オフテイク契約を通じて取引サイクルを短縮し、資金調達のリスクを低減します。鉱業グループは、遠隔地の鉱山におけるディーゼル依存度を減らすためにSMR統合を評価しており、原子炉ベンダーにとって新たな長期サービス収益を生み出す可能性があります。政府および防衛機関は、SMR市場内で小規模ながら安定したニッチを占めており、国家予算と合理化された承認プロセスを活用しています。エンドユーザーの多様化は、単一セクターにおける政策変動への露出を緩和しますが、商業的な複雑さを増大させ、構成可能な原子炉サービスパッケージの必要性を強調します。

5. 地域分析

アジア太平洋地域は、中国が長江でACP100を接続し、韓国が2034年までに海上および陸上SMRに18億ドルを計上した後、2024年の設備容量の77.6%を占めました。合理化された許認可フレームワーク、国家主導の資金調達、産業政策の統合が、この地域がSMR市場に大きく貢献している背景にあります。日本の米国サプライヤーとのコンソーシアム契約は、国内の原子力サプライチェーンを活性化し、戦略的同盟を強化することを目的としています。

欧州は、欧州委員会の2024年2月のSMRアライアンスに支えられ、2030年までに39.5%のCAGRで最も急速に拡大する市場として浮上しています。フランスとイタリアの協力、チェコによるロールス・ロイスSMRへの資本注入は、SMR市場内でエンジニアリング能力をプールし、財政リスクを分散する協調的なアーキテクチャを示しています。ポーランド、エストニア、フィンランドはすべてBWRX-300に傾倒しており、複数の管轄区域で許認可を迅速化できる技術の収束を示しています。

北米は安定しているものの、成長プロファイルは緩やかです。米NRCはNuScaleの改良型77MWe設計を承認し、オンタリオ州はG7経済圏で初の建設許可を与えました。しかし、高い人件費と複雑な連邦・州の規制が、SMR市場全体の進展を抑制しています。南米、中東、アフリカはまだ黎明期にあり、有意義な導入が実現する前に外部資金と能力構築支援が必要です。

6. 競争環境

SMR市場は中程度の集中度を示しており、既存の原子力コングロマリットは深い規制上の実績を活用し、ベンチャー支援の新興企業は革新的な原子炉物理学とデジタル化された製造を導入しています。GE Hitachi、Westinghouse、Rolls-Royceは、進化する軽水炉プラットフォームを通じて初期の電力会社との契約を獲得しています。並行して、X-Energy、Kairos Power、TerraPowerは、高温ガス炉、溶融塩炉、高速スペクトル炉の革新を推進しています。国際原子力機関(IAEA)は98の活発なSMRコンセプトを追跡していますが、正式な許認可マイルストーンをクリアしたのは一部に過ぎません。戦略的な競争は、サプライチェーンの現地化、工場での連続生産、および産業界の有力企業との独占的オフテイク契約を中心に形成されつつあります。テネシーバレー公社のクリンチリバーコンソーシアムに代表される、エンジニアリング、調達、建設の専門家とのベンダーアライアンスは、実行の信頼性を強化します。全体として、先行者認証と製造可能性が、SMR市場における長期的なポジショニングを形成する決定的な競争フィルターであり続けています。

主要なSMR業界リーダーには、NuScale Power、Rosatom (OKBM)、China National Nuclear Corp.、Rolls-Royce SMR、TerraPowerなどが挙げられます。

7. 最近の業界動向

* 2025年4月: オンタリオ・パワー・ジェネレーションは、ダーリントンにおけるBWRX-300ユニットの建設許可を取得し、G7諸国で初のSMR建設を開始しました。

* 2025年3月: X-Energyは、テキサス州におけるXe-100プラントの建設許可申請を提出し、米国における高温ガス炉技術の商業化に向けた重要な一歩となりました。

* 2025年3月: カナダは、次世代CANDU炉のエンジニアリングのためにAtkinsRéalisに3億400万カナダドルを拠出し、国内の原子力供給のレジリエンスを強化しました。

* 2025年1月: テネシーバレー公社は、米国エネルギー省からの8億ドルの資金援助を受け、クリンチリバーSMRの主要請負業者としてBechtel、Sargent & Lundy、GE Hitachiを任命しました。

以上が、スモールモジュール炉(SMR)市場の概要に関する詳細な要約です。

このレポートは、世界の小型モジュール炉(SMR)市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の成長と予測

SMR市場は、2025年の設備容量312.5 MWから2030年には912.5 MWへと大幅な成長が見込まれており、年平均成長率(CAGR)は23.9%に達すると予測されています。地域別では、欧州が欧州委員会のSMRアライアンスイニシアチブに牽引され、39.5%という最も高いCAGRで成長すると見られています。原子炉タイプ別では、規制上の親和性と短期的な建設パイプラインにより、BWRX-300やNuScale設計のような水冷式SMRが26.3%のCAGRで最も需要を拡大すると予測されています。

市場の推進要因

SMR市場の成長を促進する主な要因としては、急速な脱炭素化義務、2025年以降のエネルギー安全保障政策の強化、モジュール式工場生産による設備投資(CAPEX)の削減、オフグリッド産業用熱需要の増加、ウランHALEU燃料サイクル現地化の進展、そして各国のSMR輸出信用プログラムが挙げられます。特に、産業界のバイヤーは、脱炭素化目標達成のために専用のベースロード電力と高温蒸気を求めており、SMRのプロジェクトタイムラインが2030年のネットゼロ目標と合致していることが投資を後押ししています。モジュール式製造は、品質向上、工期短縮、建設期間中の金利負担軽減に繋がり、プラントのライフサイクル全体での均等化発電原価(LCOE)を低減する効果があります。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。複数の管轄区域にわたる長期にわたる許認可プロセス、初期導入(FOAK)時の高コスト超過、熟練した原子力グレード製造におけるボトルネック、そしてESGファンドからの除外圧力などが挙げられます。

用途とエンドユーザー

SMRは、グリッド接続型電力、オフグリッド/遠隔地電化、産業用プロセス熱・蒸気、海水淡水化、地域暖房、防衛・軍事基地など、多岐にわたる用途で利用されることが期待されています。エンドユーザーセクターとしては、公益事業者および独立系発電事業者(IPP)、産業・石油化学、鉱業・遠隔地操業、政府/防衛、研究機関などが含まれます。

競争環境と主要企業

市場には、NuScale Power、Rolls-Royce SMR、TerraPower、Rosatom、X-energy、GE Hitachi Nuclear Energy、Mitsubishi Heavy Industries、China National Nuclear Corp. (CNNC)など、多数の主要企業が参入しており、M&A、パートナーシップ、PPA(電力購入契約)といった戦略的な動きが見られます。レポートでは、これらの企業のプロファイルも詳細に分析されています。

地理的範囲

市場は、北米(米国、カナダ)、欧州(英国、フランス、ポーランド、ロシアなど)、アジア太平洋(中国、日本、韓国、インドネシアなど)、南米(アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要地域を網羅しています。

将来の展望

SMR市場は、脱炭素化とエネルギー安全保障のニーズに応える重要なソリューションとして、今後も大きな成長機会を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な脱炭素化の義務化

- 4.2.2 2025年以降のエネルギー安全保障政策

- 4.2.3 モジュール式工場製造による設備投資の削減

- 4.2.4 オフグリッド産業用熱の需要増加

- 4.2.5 ウランHALEU燃料サイクル現地化

- 4.2.6 各国のSMR輸出信用プログラム

- 4.3 市場の阻害要因

- 4.3.1 長期にわたる複数管轄区域でのライセンス取得

- 4.3.2 初号機(FOAK)の高いコスト超過

- 4.3.3 熟練した原子力グレード製造のボトルネック

- 4.3.4 公的ESGファンドからの除外圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 原子炉タイプ別

- 5.1.1 水冷式(陸上および海上)

- 5.1.2 高温ガス冷却式

- 5.1.3 溶融塩

- 5.1.4 高速中性子スペクトル

- 5.1.5 マイクロリアクター

- 5.2 用途別

- 5.2.1 系統連系電力

- 5.2.2 オフグリッド/遠隔地電化

- 5.2.3 工業プロセス熱および蒸気

- 5.2.4 海水淡水化および地域暖房

- 5.2.5 防衛および軍事基地

- 5.3 エンドユーザー部門別

- 5.3.1 公益事業およびIPP

- 5.3.2 産業および石油化学

- 5.3.3 鉱業および遠隔操作

- 5.3.4 政府/防衛

- 5.3.5 研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 イタリア

- 5.4.2.4 スウェーデン

- 5.4.2.5 デンマーク

- 5.4.2.6 スイス

- 5.4.2.7 ポーランド

- 5.4.2.8 ロシア

- 5.4.2.9 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 インドネシア

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 アルゼンチン

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 NuScale Power

- 6.4.2 Rolls-Royce SMR

- 6.4.3 TerraPower

- 6.4.4 Rosatom & JSC OKBM

- 6.4.5 X-energy

- 6.4.6 GE Hitachi Nuclear Energy

- 6.4.7 Holtec International

- 6.4.8 BWX Technologies

- 6.4.9 三菱重工業

- 6.4.10 中国核工業集団公司 (CNNC)

- 6.4.11 韓国原子力研究院 (KAERI)

- 6.4.12 EDF-NUWARD

- 6.4.13 オンタリオ電力

- 6.4.14 Candu Energy (SNC-Lavalin)

- 6.4.15 Ultra Safe Nuclear Corp.

- 6.4.16 Westinghouse eVinci

- 6.4.17 Fluor Corp.

- 6.4.18 AtkinsRealis (旧SNC-Lavalin)

- 6.4.19 Ansaldo Nucleare

- 6.4.20 KEPCO E&C

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小型モジュール炉(SMR)は、従来の大型原子力発電所に比べて出力が小さく、工場で製造されたモジュールを現地で組み立てる方式を採用する次世代の原子力発電炉を指します。その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しくご説明いたします。

まず、小型モジュール炉の定義についてです。SMRは、一般的に出力が30万キロワット以下とされ、従来の大型炉が100万キロワットを超える出力を持つことと比較すると、その「小型」性が際立ちます。最大の特徴は「モジュール化」にあります。これは、炉心や主要な機器を工場で製造し、輸送可能なサイズのモジュールとして現地に運び込み、組み立てるという生産方式を意味します。これにより、建設期間の短縮、コストの削減、品質の均一化が期待されます。また、受動的安全システムを多く採用し、外部電源喪失時などにおいても、自然の物理法則(重力、対流など)を利用して炉心を冷却・停止させることで、より高い安全性を実現することを目指しています。立地制約が少なく、柔軟な電力供給が可能である点も、SMRの重要な特性として挙げられます。

次に、SMRの種類についてです。SMRは、冷却材や炉型によって多岐にわたります。最も開発が進んでいるのは、既存の軽水炉技術をベースにした「軽水炉型SMR」です。これは、加圧水型原子炉(PWR)や沸騰水型原子炉(BWR)の技術を小型化したもので、NuScale Power社のSMRなどが代表的です。次に、「高温ガス炉(HTGR)」があります。これは、ヘリウムガスを冷却材とし、燃料にはTRISO燃料と呼ばれる多重被覆粒子燃料を使用することで、非常に高い温度(900℃以上)の熱を取り出すことが可能です。この高温熱は、発電だけでなく、水素製造や産業プロセスへの利用が期待されます。さらに、「溶融塩炉(MSR)」は、核燃料を溶融塩に溶かして冷却材と燃料を兼ねる方式で、高い安全性、核廃棄物の削減、核燃料サイクルの効率化の可能性を秘めています。その他にも、ナトリウムなどの液体金属を冷却材とする「高速炉(FR)」や、さらに小型で数万キロワット以下の出力を持つ「マイクロリアクター」などもSMRの一種として開発が進められています。これらの多様な炉型は、それぞれ異なる特性と用途を持ち、特定のニーズに応える形で開発が進められています。

SMRの用途は非常に広範です。最も基本的な用途は、もちろん電力供給です。大規模な送電網に接続するだけでなく、遠隔地や離島、災害で電力網が寸断された地域への独立した電力供給源としても期待されています。また、再生可能エネルギーの出力変動を補完するベースロード電源としての役割も重要です。さらに、SMRは電力だけでなく、高温の熱を供給できるため、産業分野での利用が注目されています。例えば、水素製造(特に水電解や熱化学法)、化学プラント、製鉄、セメント製造など、大量の熱を必要とする産業プロセスへの利用が考えられます。地域暖房や海水淡水化プラントへの熱供給も有望な用途です。将来的には、船舶の動力源や宇宙開発における電源としての応用も視野に入れられています。既存の石炭火力発電所などの代替として、そのインフラを一部活用しながら脱炭素化を進める手段としても期待されています。

関連技術としては、まず「モジュール製造技術」が挙げられます。工場での高度な溶接、検査、組み立て技術は、品質向上とコスト削減の鍵となります。次に、「先進的な安全システム」です。受動的安全システムに加え、デジタル制御システムやAIを活用した監視・診断技術が、運転の自動化と安全性の向上に貢献します。また、核燃料サイクル技術も重要です。特に、高温ガス炉で用いられるTRISO燃料のような先進燃料の開発や、使用済み核燃料の再処理、高レベル放射性廃棄物の最終処分に関する技術は、SMRの持続可能性を高める上で不可欠です。さらに、SMRから得られる熱を利用した「水素製造技術」や、遠隔地での運用を可能にする「遠隔監視・制御技術」も、SMRの普及を支える重要な要素となります。

市場背景としては、地球温暖化対策とエネルギー安全保障の強化がSMR開発を加速させる主要な要因となっています。世界各国が2050年までのカーボンニュートラル達成を目指す中で、安定したクリーンエネルギー源としての原子力の役割が再評価されています。しかし、従来の大型原子力発電所は、建設コストの高騰、工期の長期化、そして立地選定の困難さといった課題を抱えていました。SMRは、これらの課題を克服し、より柔軟かつ経済的に原子力発電を導入できる可能性を秘めています。また、再生可能エネルギーの導入拡大に伴い、その出力変動を補完する安定した電源の必要性が高まっており、SMRがその役割を担うことが期待されています。米国、英国、カナダ、フランス、日本など、多くの国がSMRの開発・導入に積極的な姿勢を示しており、政府による政策支援や研究開発投資が活発に行われています。

将来展望についてですが、SMRは脱炭素社会実現の切り札として大きな期待が寄せられています。商用化に向けては、まだいくつかの課題が残されています。最も重要なのは、各国の規制当局による許認可取得です。安全性評価の基準策定や審査プロセスの確立が急務となっています。また、量産効果によるコスト競争力の確保、サプライチェーンの構築、そして核不拡散体制の維持も重要な課題です。しかし、これらの課題を克服できれば、SMRは世界のエネルギーミックスにおいて重要な位置を占める可能性があります。特に、既存の火力発電所のインフラを活用したリプレースや、新興国における電力需要の増加に対応する手段として、その潜在能力は計り知れません。日本においても、SMRの開発は国のエネルギー政策の重要な柱の一つと位置づけられており、国内外の企業や研究機関との連携を通じて、技術開発と実用化に向けた取り組みが加速しています。社会受容性の確保も不可欠であり、安全性に関する透明性の高い情報公開と、地域社会との対話を通じて、理解と信頼を醸成していくことが求められます。SMRは、持続可能な社会の実現に向けた、革新的なエネルギーソリューションとして、今後の動向が注目されます。