低分子創薬市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

低分子医薬品創薬市場は、治療領域(腫瘍学、心血管疾患など)、プロセス/フェーズ(ターゲット同定と検証など)、医薬品タイプ(合成低分子医薬品など)、テクノロジー(ハイスループットスクリーニング(HTS)など)、エンドユーザー(製薬会社など)、および地域(北米など)別に分類されます。市場と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低分子医薬品創薬市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

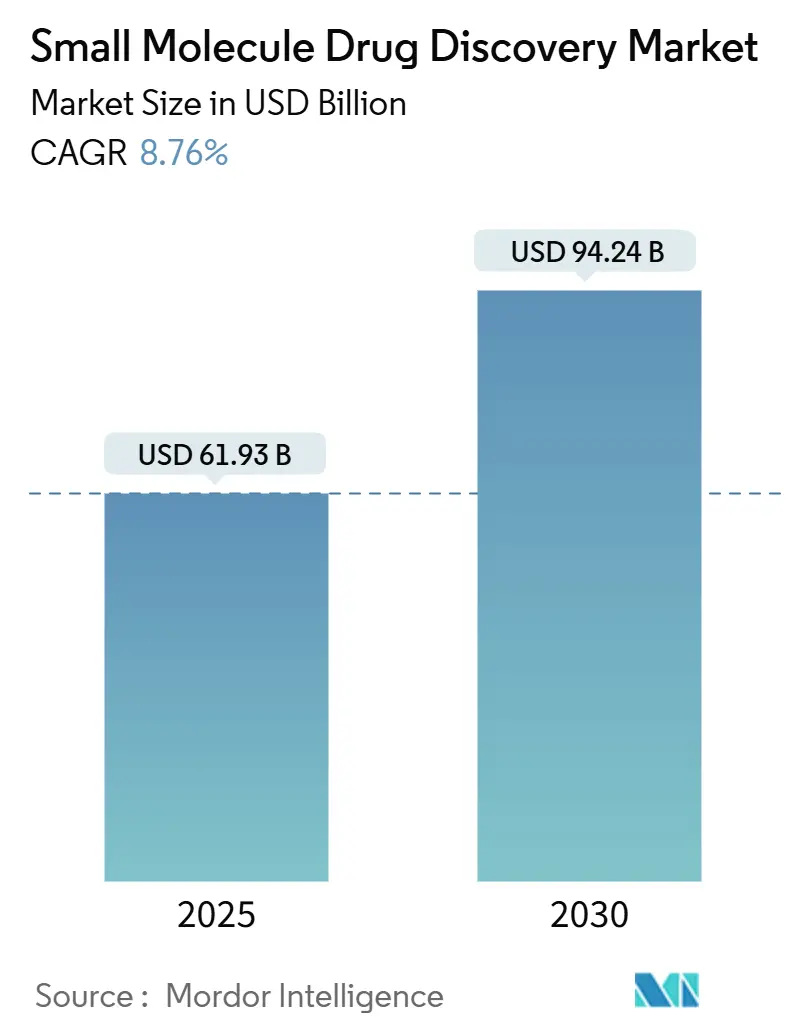

低分子医薬品創薬市場は、2025年には619.3億米ドルに達し、2030年には942.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.76%と見込まれています。経口投与可能な治療薬への継続的な依存、AIを活用した設計ツールの普及、創薬に特化したCROへのアウトソーシングの安定した増加が、バイオ医薬品への投資が増加しているにもかかわらず、低分子医薬品が製薬パイプラインの中心であり続ける要因となっています。地域別では北米が先進的な計算化学手法の採用を主導しており、アジア太平洋地域は研究開発能力を最も急速に拡大しています。治療領域では腫瘍学が最大の市場を占め、精密医療プログラムを引き続き牽引していますが、抗菌薬耐性が世界の健康上の優先事項となる中で、感染症関連プロジェクトはさらに急速に成長しています。技術専門企業、バーチャルバイオテック企業、従来の製薬会社が差別化された専門知識とファーストインクラスの知的財産を求めて競争を繰り広げており、競争は激化しています。

# 主要なレポートのポイント

* 治療領域別: 2024年には腫瘍学が低分子医薬品創薬市場シェアの33.25%を占めました。一方、感染症は2030年までに9.65%のCAGRで拡大すると予測されています。

* プロセス/フェーズ別: 2024年の収益の29.74%をリード最適化が占めました。標的同定と検証は2030年までに9.5%のCAGRで成長すると見込まれています。

* 薬剤タイプ別: 2024年の売上の76.41%を合成低分子が占めました。PROTACおよび分子接着剤は9.37%のCAGRで最も急速に成長しているカテゴリーです。

* 技術別: 2024年にはハイスループットスクリーニング(HTS)が35.43%のシェアでリードしましたが、AI駆動型設計プラットフォームの市場規模は9.7%のCAGRで進展しています。

* エンドユーザー別: 2024年の支出の44.34%を製薬会社が占めました。バイオテクノロジー企業は9.87%のCAGRで最も急速な成長を示しています。

* 地域別: 2024年には北米が収益シェアの41.23%を占めました。アジア太平洋地域は2030年までに9.67%のCAGRを記録すると予測されています。

# 市場の推進要因

低分子医薬品創薬市場の成長を牽引する主な要因は以下の通りです。

1. 慢性疾患および加齢関連疾患の世界的負担の増加: 高齢化と生活習慣病の増加により、経口低分子治療薬の長期使用が促進され、慢性疾患治療における低分子医薬品創薬市場の基盤が強化されています。経口錠剤は注射可能なバイオ医薬品よりも輸送、保管、投与が容易であり、コールドチェーン能力が限られた医療システムにおいて決定的な利点となります。

2. 化学合成の製造優位性とコスト効率: 化学合成プラットフォームは、細胞培養ベースのバイオ医薬品製造よりも10~100倍低いコストで、キログラム単位の原薬を生産できます。予測可能なスケールアップと長い保存期間は、企業が広範な患者集団にサービスを提供し、物流予算を圧迫することなく対応するのに役立ちます。

3. AI駆動型計算化学と予測モデリングの急速な成熟: ディープラーニングモデルは、数日で数十億の仮想構造をタンパク質ポケットに対してスクリーニングし、最も有望な化学構造に実験作業を絞り込むことができます。これにより、ヒットからリードまでの期間が短縮され、物理化学的特性予測も向上し、最適化された溶解性と毒性プロファイルを持つリード化合物が得られます。

4. 統合されたエンドツーエンドのCRO/CDMOサービスモデル: 専門プロバイダーは、インシリコ設計、医薬品化学、ADME-Toxプロファイリング、前臨床生産を単一契約で提供するようになりました。これにより、バーチャルバイオテック企業は、ほとんどの実験活動をアウトソーシングしながら、生物学と戦略に集中した少人数のチームで運営できます。

5. 規制当局による迅速承認制度の増加: 画期的な治療薬、希少疾病用医薬品、優先審査などの規制当局による迅速承認制度は、新規低分子医薬品の承認速度を高めています。これにより、開発期間が短縮され、市場投入が加速されます。

6. 標的型および精密低分子治療薬の台頭: 遺伝子的に定義された患者集団向けの標的型および精密低分子治療薬の出現が増加しています。これにより、特定の疾患メカニズムに特化した治療法が開発され、治療効果の向上が期待されます。

# 市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 複雑な適応症における臨床開発コストの増加と後期段階での失敗率: 神経変性疾患プログラムにおける第2相試験での脱落率は依然として高く、1つの薬剤を市場に投入するための総費用は、失敗を含めると28億米ドルに達すると言われています。これにより、特に単一資産パイプラインを持つ小規模企業は大きなリスクに直面します。

2. バイオ医薬品、細胞・遺伝子治療へのパイプライン注力のシフト: 世界のバイオ医薬品の収益は低分子医薬品の売上の3倍の速さで拡大しており、ベンチャーキャピタルや企業からの資金が不均衡に流入しています。米国における低分子医薬品の9年間の価格交渉期間に対し、バイオ医薬品は13年間という規制上の優遇も、経営陣の優先順位に影響を与えています。

3. オフターゲット毒性および化学中間体の環境影響に対する規制強化: 化学合成からの環境廃棄物に対する規制当局の監視が強化されており、より環境に優しいプロセス化学技術が求められています。

4. 主要出発物質および高度中間体のサプライチェーンの脆弱性: 主要な原材料のサプライチェーンの脆弱性は、タイムラインのリスクを増大させます。特にアジア太平洋地域の製造拠点において、この影響は顕著です。

# セグメント別分析

治療領域別:腫瘍学が優位を占め、感染症が急増

2024年には腫瘍学が低分子医薬品創薬市場の33.25%を占め、変異特異的阻害剤が免疫療法と組み合わせることで引き続き恩恵を受けています。KRAS、RET、FGFR変異を標的とするプログラムは、より早期の治療段階に拡大しており、医薬品化学の需要を維持しています。感染症創薬は規模は小さいものの、抗菌薬耐性の脅威を標的とする抗生物質および抗ウイルス薬のパイプラインに官民パートナーシップが資金を提供しているため、9.65%のCAGRで加速しています。中枢神経系候補は、血液脳関門透過性を改善する化学技術を活用しており、代謝性疾患および心血管疾患は次世代酵素調節剤を通じて安定した活動を維持しています。消化器疾患および呼吸器疾患は、慢性炎症経路に標的メカニズムを適用するニッチ企業を引き付けています。

プロセス/フェーズ別:リード最適化の複雑さが収益を牽引

リード最適化は、反復的な化学サイクル、SAR解析、並行ADME-Tox研究が最大の労働力と試薬予算を必要とするため、2024年の低分子医薬品創薬市場の支出の29.74%を占めました。新しい物理学に基づいた生成モデルは、調整された効力と選択性を持つアナログを提案しますが、医薬品化学者は臨床グレードのプロファイルを実現するために多段階合成と足場ホッピングを依然として実行しています。標的同定と検証は、CRISPR遺伝子編集スクリーニング、シングルセルオミクス、およびドラッグ可能なタンパク質の宇宙を拡大するネットワーク生物学のおかげで、9.5%のCAGRで成長する見込みです。

薬剤タイプ別:合成低分子が多数を占め、分解剤が急増

合成低分子は2024年の低分子医薬品創薬市場シェアの76.41%を占め、スケーラブルなプロセスと規制上の慣れへの長年の投資を強調しています。多様なヘテロ環コア設計、フッ素化戦略、およびコンフォメーション制約は、経口生体利用可能なプロファイルを持つファーストインクラスの薬剤を提供し続けています。PROTACおよび分子接着剤分解剤は9.37%のCAGRで拡大しており、内在性ユビキチン機構を利用することで、これまでドラッグ不可能とされてきたタンパク質クラスを開拓しています。

技術別:AI駆動型設計がイノベーションを加速

ハイスループットスクリーニング(HTS)は2024年に35.43%の収益シェアを維持し、予測計算モデルを欠くモダリティにとって不可欠な存在であり続けています。しかし、AI駆動型設計は9.7%のCAGRで拡大すると予測されており、多くの新規創薬イニシアチブの基盤となっています。物理学に基づいたニューラルネットワークは、結合動力学、オフターゲット毒性、合成可能性を同時に予測し、化学者が多パラメータ最適化をデジタルで最初に評価することを可能にしています。

エンドユーザー別:製薬会社が規模を維持し、バイオテクノロジー企業が新規性を推進

製薬会社は、広範な化合物ライブラリ、グローバルな化学チーム、統合された規制専門知識を活用することで、2024年の低分子医薬品創薬市場支出の44.34%を占めました。多くの企業は、アルゴリズムの能力を提供するAI専門企業との株式志向の取引を通じて、社内能力を補完しています。シリーズAまたはシリーズBラウンドで資金提供されることが多いバイオテクノロジー企業は、反復合成とバイオアッセイを信頼できるCROネットワークにアウトソーシングするバーチャルラボを運営しています。彼らの9.87%のCAGRは、型破りな標的やモダリティに取り組む俊敏性を反映しています。

# 地域分析

北米

北米は、成熟したベンチャーエコシステム、世界クラスの学術機関、およびブレークスルーおよび希少疾病用医薬品指定による迅速審査をサポートする規制枠組みにより、2024年の低分子医薬品創薬市場収益の41.23%を占めました。インフレ抑制法は低分子医薬品の償還に不確実性をもたらしていますが、ボストン、サンディエゴ、トロントなどの技術豊富なハブは、AIを活用した創薬スタートアップを育成し続けています。

アジア太平洋

アジア太平洋地域は、2025年から2030年にかけて9.67%のCAGRで拡大すると予測されています。中国のバイオテクノロジー企業は現在、ファーストインクラスのプログラムを開始しており、2024年の世界のインライセンス契約の31%が中国から調達された資産を伴っています。政府のインセンティブ、地元のベンチャーファンド、急速に拡大するCRO能力が、この地域の台頭を支えています。日本は何十年にもわたる医薬品化学の卓越性を活用し、インドは強力な合成化学教育とコスト優位性から恩恵を受ける創薬志向のCROクラスターを構築しています。

ヨーロッパ

ヨーロッパは、長年の製薬本社と、英国、ドイツ、スイスの活気あるバイオテクノロジー回廊が融合しています。Horizon Europeの資金提供と官民イニシアチブは、AIモデリングと構造生物学を組み合わせた国境を越えたコンソーシアムを維持しています。大陸の規制当局は、化学合成からの環境廃棄物に対する監視を強化しており、より環境に優しいプロセス化学技術を促しています。

その他(中東・南米)

中東および南米の新興市場は、石油ドルおよびバイオコモディティの収益を研究パークに投入していますが、人材不足と規制の成熟が依然として制限要因となっています。

# 競争環境

低分子医薬品創薬市場は非常に細分化されており、大手製薬会社、中規模の化学企業、AIネイティブのスタートアップ企業、フルサービスのCROで構成されています。アルゴリズム設計と実績のあるウェットラボ実行を組み合わせることで、戦略的提携が拡大しています。最近の取引には、Gilead SciencesがGenesis Therapeuticsと提携し、抗ウイルス薬創薬のためにAI駆動型ドッキングを活用する事例があります。大手製薬会社は、社内リソースと、初期リスクを抑えるオプション取得構造とのバランスを取っています。

専門企業は、これまでドラッグ不可能とされてきた転写因子や足場タンパク質を標的とする分解剤ライブラリの特許取得を競っています。WuXi AppTecやCharles River Laboratoriesなどの主要CROは、スポンサーのスプリントチーム内に化学者を組み込む複数年の創薬フレームワークを確保し、これらのベンダーをフィーフォーサービスサプライヤーではなく、共同イノベーターとして位置付けています。

ベンチャーキャピタルは、Isomorphic LabsやBenevolentAIのようなAIファーストプラットフォームに資金を提供し続けており、桁違いの効率向上を約束していますが、臨床的成功の証拠はまだ出てきていません。予測毒性学、RNA結合低分子、環境に優しい化学などの未開拓分野が残されており、ニッチな新規参入企業を誘致しています。

主要プレイヤー:

* ICON Plc

* Thermo Fisher Scientific Inc.

* Eurofins Discovery

* Labcorp Drug Development

* Charles River Laboratories

# 最近の業界動向

* 2025年4月: マウントサイナイは、腫瘍学および神経変性疾患プログラムのために機械学習と医薬品化学を融合させるAI低分子医薬品創薬センターを設立しました。

* 2025年2月: Variational AIは、迅速なヒット生成のためのEnki基盤モデルをスケールアップするために、550万米ドルのシード拡張ラウンドを完了しました。

* 2025年2月: BridGene Biosciencesは、武田薬品工業と提携し、神経学および免疫学の創薬パイプラインに共有結合化学技術を適用しました。

* 2024年9月: Gilead SciencesとGenesis Therapeuticsは、3500万米ドルの前払い金とダウンストリームのマイルストーンを含む、多標的AIコラボレーションを開始しました。

低分子医薬品創薬市場レポート概要

このレポートは、低分子医薬品創薬市場の詳細な分析を提供します。市場は、製薬会社、バイオテクノロジー企業、学術機関、および受託研究機関(CRO)による、ターゲット同定、ヒットからリードへの選定、リード最適化、前臨床候補選定における年間支出を対象としています。対象となる治療薬は、分子量900ダルトン未満の化学合成化合物であり、ハイスループットスクリーニング(HTS)やAI駆動型リガンド最適化などの支援プラットフォームも含まれます。ただし、IND申請後の臨床開発、高分子プログラム、商業用API製造コストは範囲外です。

市場は2025年に619.3億米ドルと評価され、2030年までに942.4億米ドルに成長すると予測されています。この成長は、慢性疾患および加齢性疾患の世界的な負担増大、化学合成の優れた製造効率とコスト効率、AI駆動型計算化学の急速な成熟、統合されたCRO/CDMOサービスモデル、規制上の迅速承認制度、および標的型・精密低分子療法の台頭によって推進されています。

治療領域別では、オンコロジー分野が2024年に33.25%の市場シェアを占め、精密医療プログラムと強力な価格設定により最大の収益源となっています。地域別では、アジア太平洋地域が2025年から2030年にかけて9.67%の年間平均成長率(CAGR)で最も急速に成長すると見込まれており、これは研究開発投資の増加と政府の支援政策によるものです。

一方で、市場には課題も存在します。臨床開発コストの増大と後期段階での高い失敗率、生物製剤や細胞・遺伝子治療への資金シフト、オフターゲット毒性や環境影響に関する規制当局の監視強化、主要な出発物質のサプライチェーンの脆弱性などが成長を制限する要因となっています。

市場は、治療領域(オンコロジー、中枢神経系など)、プロセス/フェーズ(ターゲット同定から前臨床候補選定まで)、薬剤タイプ(合成低分子、PROTACsおよび分子接着剤など)、技術(HTS、AI駆動型設計など)、エンドユーザー(製薬会社、CROなど)、および地域(北米、ヨーロッパ、アジア太平洋など)にわたって詳細に分析されています。特に、PROTACsおよび分子接着剤は、標的タンパク質分解を可能にする革新的なアプローチとして、9.37%のCAGRで成長している点が注目されます。

競争環境は、市場集中度と市場シェア分析を通じて評価されており、ICON plc、Charles River Laboratories、Schrödinger Inc.、WuXi AppTec、AstraZeneca、Pfizer Inc.など多数の主要企業が活動しています。

本レポートの調査方法論は、医薬化学者やCRO幹部への一次インタビューと、FDA承認記録や企業報告書などの二次調査に基づいています。市場規模の算出と予測は、臨床パイプライン数、ヒットからリードへの変換率、平均創薬サイクル期間、コスト、特許密度、CROアウトソーシング浸透率などの変数を考慮した多変量回帰モデルを用いて行われ、データは厳密に検証されています。

結論として、低分子医薬品創薬市場は、技術革新と医療ニーズの増加により成長を続ける一方で、開発リスクと資金配分の課題に直面しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および加齢関連疾患の世界的な負担の増加が、経口低分子治療薬の需要を維持

- 4.2.2 化学合成の生物製剤に対する優れた製造可能性と費用対効果が、製薬R&D投資を牽引

- 4.2.3 AI駆動型計算化学と予測モデリングの急速な成熟が、ヒットからリードまでの期間を短縮

- 4.2.4 統合されたエンドツーエンドのCRO/CDMOサービスモデルが、資本を抑えたバーチャルバイオテック創薬プログラムを可能に

- 4.2.5 規制上の迅速承認指定(画期的治療薬、希少疾病用医薬品、優先審査)が、新規低分子医薬品の承認速度を向上

- 4.2.6 遺伝子的に定義された患者集団向けの標的型および精密低分子治療薬の出現が増加

-

4.3 市場の阻害要因

- 4.3.1 複雑な適応症における臨床開発コストの増加と後期段階での失敗率の上昇

- 4.3.2 生物製剤、細胞・遺伝子治療へのパイプラインの焦点の急増が、低分子プログラムから資金を転用

- 4.3.3 化学中間体のオフターゲット毒性および環境影響に対する世界的な規制監視の強化

- 4.3.4 主要な出発物質および高度な中間体のサプライチェーンの脆弱性が、タイムラインリスクを増幅

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療領域別

- 5.1.1 腫瘍学

- 5.1.2 中枢神経系

- 5.1.3 循環器

- 5.1.4 呼吸器

- 5.1.5 代謝性疾患

- 5.1.6 消化器

- 5.1.7 感染症

- 5.1.8 自己免疫疾患

- 5.1.9 その他の治療領域

-

5.2 プロセス/フェーズ別

- 5.2.1 標的同定と検証

- 5.2.2 ヒット生成と選択

- 5.2.3 リード同定

- 5.2.4 リード最適化

- 5.2.5 前臨床候補選択

-

5.3 薬剤タイプ別

- 5.3.1 合成低分子

- 5.3.2 天然物誘導体

- 5.3.3 ペプチドミメティクス

- 5.3.4 PROTACsと分子接着剤

- 5.3.5 ヌクレオシド類似体

-

5.4 技術別

- 5.4.1 ハイスループットスクリーニング (HTS)

- 5.4.2 フラグメントベース創薬 (FBDD)

- 5.4.3 構造ベース創薬 (SBDD)

- 5.4.4 計算/AI駆動設計

- 5.4.5 DNAエンコードライブラリスクリーニング

- 5.4.6 CRISPRベース標的検証

- 5.4.7 バイオアッセイ開発と細胞ベースプラットフォーム

-

5.5 エンドユーザー別

- 5.5.1 製薬会社

- 5.5.2 バイオテクノロジー企業

- 5.5.3 学術・研究機関

- 5.5.4 医薬品開発業務受託機関 (CRO)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向分析を含む)

- 6.3.1 ICON plc

- 6.3.2 Charles River Laboratories

- 6.3.3 Promega Corporation

- 6.3.4 Eurofins Discovery

- 6.3.5 Schrödinger Inc.

- 6.3.6 Labcorp Drug Development

- 6.3.7 Thermo Fisher Scientific Inc.

- 6.3.8 Jubilant Biosys Ltd.

- 6.3.9 Syngene International Ltd.

- 6.3.10 Curia Global Inc.

- 6.3.11 Evotec SE

- 6.3.12 WuXi AppTec

- 6.3.13 GenScript Biotech

- 6.3.14 ChemPartner

- 6.3.15 Domainex Ltd.

- 6.3.16 BenevolentAI

- 6.3.17 Insilico Medicine

- 6.3.18 AstraZeneca

- 6.3.19 Pfizer Inc.

- 6.3.20 BioDuro-Sundia

- 6.3.21 HitGen Inc.

- 6.3.22 Atomwise Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

低分子創薬とは、化学合成によって作られる比較的分子量の小さい有機化合物、すなわち低分子化合物を医薬品として開発するプロセスを指します。これらの化合物は一般的に分子量が500ダルトン以下であり、経口投与が可能であること、細胞膜を透過しやすいこと、体内での動態(吸収、分布、代謝、排泄)が比較的予測しやすいこと、そして合成が容易でコスト効率が良いことなどが特徴として挙げられます。抗体医薬や核酸医薬といった高分子医薬と対比される概念であり、長年にわたり医薬品開発の主流を占めてきました。低分子医薬は、その物理化学的特性から、体内の様々な標的分子に結合し、その機能を調節することで薬効を発揮します。

低分子創薬には、その作用機序や開発アプローチによって様々な種類が存在します。作用機序の観点からは、特定の酵素の活性を阻害する酵素阻害剤、細胞表面や細胞内の受容体に結合してその機能を活性化(アゴニスト)または阻害(アンタゴニスト)する受容体調節剤、イオンチャネルの開閉を制御するイオンチャネル調節剤などが代表的です。近年では、標的タンパク質を分解へと導くプロテアソームを介した分解誘導剤(PROTACsなど)といった、これまでの阻害とは異なる新たな作用機序を持つモダリティも注目を集めています。開発アプローチとしては、疾患関連の表現型を指標に化合物を探索する表現型スクリーニング、特定の標的分子に結合する化合物を探索する標的指向型スクリーニング、標的分子の三次元構造情報に基づいて化合物を設計する構造ベース創薬、より小さな分子断片から出発して化合物を構築するフラグメントベース創薬などがあります。

低分子医薬は、その多様な作用機序と経口投与の利便性から、非常に幅広い疾患領域で活用されています。具体的には、がん、感染症(細菌、ウイルス)、自己免疫疾患、中枢神経疾患(アルツハイマー病、パーキンソン病など)、心血管疾患、代謝性疾患(糖尿病、脂質異常症など)、炎症性疾患など、多岐にわたる病態の治療に貢献しています。特に、慢性疾患の治療においては、患者さんのQOL(生活の質)向上に寄与する経口薬としての価値が非常に高いと言えます。また、特定の疾患の原因となる分子メカニズムが解明されるにつれて、より選択的で効果的な低分子医薬の開発が進められています。

低分子創薬を支える関連技術は多岐にわたります。まず、数百万から数千万種類の化合物を高速で評価するハイスループットスクリーニング(HTS)は、リード化合物の探索に不可欠です。また、コンピューター上で化合物の結合予測を行うバーチャルスクリーニングや、標的分子の構造情報に基づいて化合物を設計する計算化学(分子ドッキング、分子動力学シミュレーションなど)も重要な役割を果たします。化合物の合成には、コンビナトリアルケミストリーやフロー合成といった効率的な合成技術が用いられ、近年ではAIを活用した合成経路探索も試みられています。標的分子と化合物の結合様式を原子レベルで解明するためには、X線結晶構造解析、NMR、クライオ電子顕微鏡などの構造解析技術が不可欠です。さらに、化合物の体内動態(ADME)や毒性(Tox)を評価するためのin vitro/in vivo試験、そして近年ではオルガノイドや臓器チップ(organ-on-a-chip)といった先進的なモデルも活用されています。AIや機械学習は、これらの各段階において、データ解析、物性予測、活性予測、さらには臨床試験デザインに至るまで、創薬プロセス全体の効率化と成功率向上に貢献しています。

低分子創薬の市場背景を見ると、依然として医薬品開発の主流であり続けていますが、いくつかの課題に直面しています。新薬開発の難易度の上昇、いわゆる「枯渇」問題は深刻であり、開発コストの高騰と成功率の低下が続いています。このため、既存薬の新たな効能を見出すドラッグリポジショニングの重要性が増しています。また、アンメットメディカルニーズ(未だ有効な治療法がない疾患)への対応や、副作用の低減、より高い選択性を持つ薬剤の開発が求められています。近年では、抗体医薬や核酸医薬といった高分子医薬の台頭により、低分子医薬との競合と共存の時代を迎えています。しかし、低分子医薬はその経口投与の利便性や製造コストの優位性から、今後も重要なモダリティであり続けるでしょう。AI/機械学習の導入は、創薬プロセスの効率化と成功率向上への期待を高めており、モダリティの多様化(PROTACs、共有結合性阻害剤など)も新たな可能性を切り開いています。

今後の低分子創薬の展望としては、AI/機械学習のさらなる活用が鍵となるでしょう。標的探索からリード化合物の最適化、合成経路の設計、さらには臨床試験のデザインに至るまで、AIが創薬のあらゆる段階に深く関与することで、開発期間の短縮、コスト削減、そして成功率の飛躍的な向上が期待されます。また、PROTACsや分子接着剤(molecular glues)といった新規モダリティの発展は、これまで創薬が困難であった「アン druggable」な標的へのアプローチを可能にし、新たな治療選択肢を生み出す可能性を秘めています。共有結合性阻害剤の再評価も進んでおり、より効果的で安全な薬剤の開発に貢献するでしょう。さらに、低分子医薬と高分子医薬の組み合わせ治療や、診断薬との連携(コンパニオン診断薬)による個別化医療への貢献も期待されます。患者さん一人ひとりの遺伝子情報や病態に合わせた最適な薬剤を選択することで、治療効果の最大化と副作用の最小化を目指す動きが加速するでしょう。難病や希少疾患、認知症といったアンメットメディカルニーズへの挑戦も、低分子創薬の重要な使命であり、革新的な技術とアプローチによって、未来の医療に貢献していくことが期待されています。