小型UAV市場規模・シェア分析 – 成長トレンドと予測 (2026年 – 2031年)

小型UAV市場レポートは、翼型(固定翼、回転翼、ハイブリッド)、サイズクラス(ナノ/マイクロ、ミニ、小型)、用途(戦闘 – 徘徊型弾薬、電子戦、物流および補給など)、推進方式(内燃機関、バッテリー、燃料電池)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

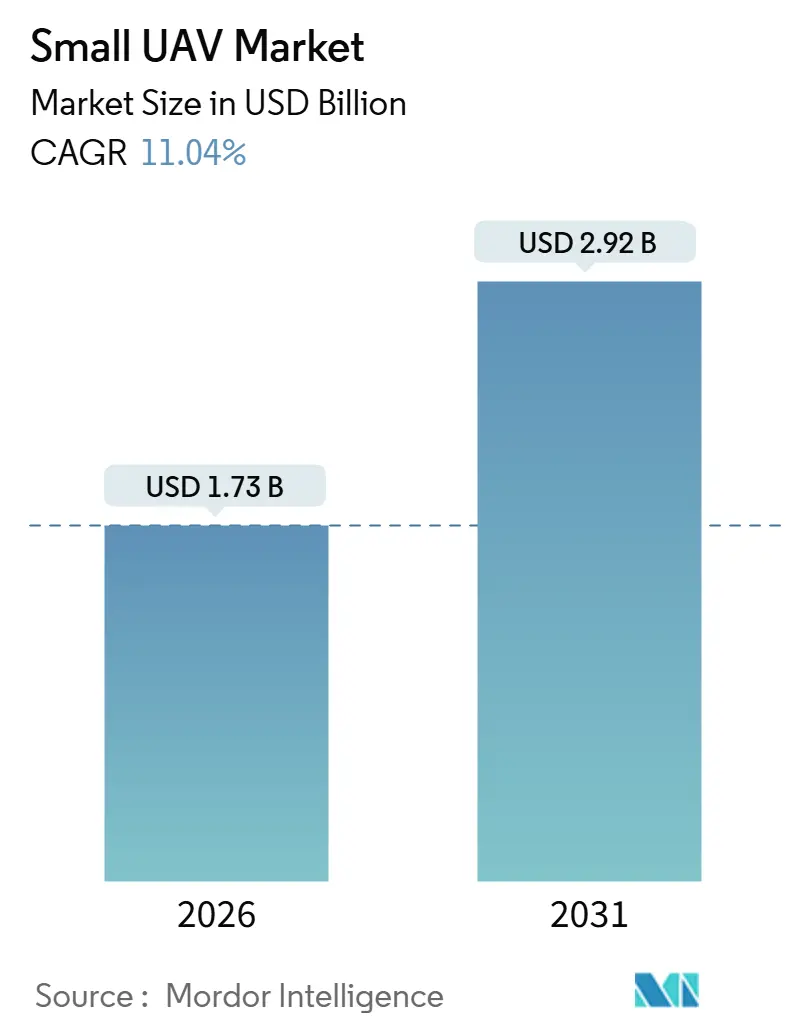

小型UAV(無人航空機)市場は、2026年の17.3億米ドルから2031年には29.2億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は11.04%と見込まれています。この成長は、有人偵察機から、運用コストを大幅に削減しリアルタイムのインテリジェンスを提供する小型で使い捨て可能なプラットフォームへの急速な移行に起因しています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

市場分析と主要トレンド

現在、固定翼型UAVが最大の収益シェアを占めていますが、滑走路への依存をなくし、発射サイクルを短縮できるハイブリッド垂直離着陸(VTOL)設計への需要が着実にシフトしています。重量クラスでは、2kgから20kgのミニドローンが出荷を支配していますが、2kg未満のナノおよびマイクロUAVは、歩兵部隊でのポケット発射型偵察用として牽引力を増しています。ミッションセットは多様化を続けており、情報収集・監視・偵察(ISR)が依然として最大のボリュームを占めていますが、東欧での実戦検証を受けて、徘徊型弾薬を使用する戦闘任務が他のすべてのアプリケーションを上回るペースで成長しています。北米は国防総省の予算増加を背景に需要を牽引しており、アジア太平洋地域は中国、インド、韓国が国産生産を加速させているため、最も急速に成長する地域として浮上しています。

主要なレポートのポイント(詳細なセグメントデータ)

* 翼型別: 2025年には固定翼プラットフォームが小型UAV市場シェアの53.65%を占めましたが、ハイブリッド垂直離着陸設計は2031年までに13.92%のCAGRで拡大すると予測されています。

* サイズクラス別: 2025年にはミニカテゴリーが小型UAV市場規模の56.76%を占めましたが、ナノおよびマイクロドローンは2031年までに11.45%のCAGRで成長すると予測されています。

* アプリケーション別: 2025年にはISRが収益シェアの64.98%を占めていましたが、徘徊型弾薬を展開する戦闘任務は2031年までに最高の12.85%のCAGRを記録すると予測されています。

* 推進タイプ別: 2025年にはバッテリーシステムが小型UAV市場規模の61.89%を占めましたが、燃料電池プラットフォームは2031年までに13.83%のCAGRで進展すると予想されています。

* 地域別: 2025年には北米が収益シェアの46.91%を占め、アジア太平洋地域は2031年までに12.45%のCAGRで最も急速に成長する地域です。

市場の推進要因

小型UAV市場の成長を牽引する主な要因は以下の通りです。

1. 紛争地域におけるリアルタイムISRの需要: 敵の防空ネットワークは有人偵察機にとって許容できないリスクをもたらすため、旅団司令官は有人機に比べて飛行時間あたりの運用コストが10分の1である小型UAVプラットフォームに依存しています。米国陸軍は2025会計年度にFuture Tactical UASプログラムに4億8700万米ドルを計上し、レガシーなShadow航空機を代替する6時間の耐久性と自動目標認識能力を求めています。ウクライナでの運用データは、2024年に小型ドローンが砲兵目標設定任務の78%を実行したことを示しており、キルチェーンの完結におけるその中心性が確認されています。

2. 有人航空機に対する戦力増強効果: ライフサイクル分析によると、小型UAVフリートはヘリコプターに比べて運用コストで10対1の優位性があり、これが戦力設計を再構築しています。米国海兵隊は2025年に軽攻撃ヘリコプター飛行隊を退役させ、歩兵部隊にドローン中隊を配備し始めています。日本は2027年までに全13の即応展開旅団にミニUAV小隊を装備する計画です。

3. 国防総省が資金提供する兵士携行型および分隊レベルのドローンプログラム: 2025会計年度の米国予算では、兵士携行型偵察および致死性小型空中ミサイルシステムに8億7430万米ドルが割り当てられ、9人編成の分隊に能力が拡大されています。AeroVironmentは2024年3月にSwitchbladeドローンを提供する5年間の不定量契約を獲得し、各分隊が2機の徘徊型弾薬を携行することを保証しています。

4. AI対応の自律型スウォーミング能力: 米国空軍のCollaborative Combat Aircraftプログラムは、2025年に20機のドローンによる自律型スウォームが分散型ジャミングで脅威レーダーを無力化するデモンストレーションを行い、オンボードでの意思決定を可能にするエッジAIプロセッサの有効性を実証しました。DARPAのOffensive Swarm-Enabled Tacticsテストでは、2024年に30機のクアッドコプターが18分で12棟の複合施設をクリアし、密集した市街地での協調自律性を証明しました。

5. 使い捨て徘徊型弾薬の迅速な配備: 東欧での実戦検証により、低コストで致死性の高い徘徊型弾薬の価値が証明され、世界的にその配備が加速しています。

市場の抑制要因

市場の成長を抑制する要因も存在します。

1. サイバー/EWの脆弱性と対UASの普及: 敵対者はジャマー、レーザー、サイバー攻撃を用いて小型UAVの有効性を損なうため、メーカーは暗号化された周波数ホッピング無線に投資する必要があり、これにより各ユニットに8,000~12,000米ドルのコストが追加されます。ロシアのPole-21システムは、2024年にウクライナ戦線でGPS精度を50m CEPに低下させ、クアッドコプターのリンクを切断しました。

2. 短い耐久性と限られた致死性ペイロード: バッテリー駆動のUAVは飛行時間が90分を超えることが稀であり、発射チームが目標から20km以内に展開しない限り、深部攻撃や持続的なISR任務を制限し、敵の砲火にさらされるリスクを高めます。このため、6時間の耐久性を目指す燃料電池の研究開発が加速しています。

3. 輸出管理(ITAR/MTCR)の障壁: 輸出管理規制は、特に北米やヨーロッパの輸出国、中東やアフリカの輸入国にとって、市場参入と技術移転の障壁となっています。

4. 半導体およびリチウムイオン電池のサプライチェーンリスク: 世界的なサプライチェーンの脆弱性、特にアジア太平洋地域の製造拠点に集中していることが、市場の安定性に影響を与えています。

セグメント分析

* 翼型別: ハイブリッドVTOLプラットフォームは、カタパルトや回収ネットなしで発射できるドローンを軍隊や海軍が求めているため、最も速いペース(13.92% CAGR)で拡大しています。固定翼機は長時間のISR能力により、2025年の収益の53.65%を占め、引き続き市場をリードしています。しかし、TextronのAerosonde HQのようなティルトローターは、海上での着艦能力により海事契約を獲得しています。ハイブリッド構成は、垂直発射が一時的な目標への即時対応を可能にするため、次世代の徘徊型弾薬でも優位に立っています。

* サイズクラス別: 2kg未満のナノおよびマイクロドローンは、歩兵分隊に有機的な監視能力を組み込むというドクトリンの動きを反映し、2031年までに11.45%のCAGRで成長すると予測されています。ミニセグメントは、マルチセンサーペイロードと3時間の耐久性を持つ大型機が持つわずかな市場規模の優位性を示し、2025年に56.76%の収益シェアを維持しました。Teledyne FLIRのBlack Hornet 4やインドのideaForgeのSwitch UAVの需要が急増しています。

* アプリケーション別: ISRは2025年の需要の64.98%を占めましたが、国防計画者がキルチェーンの圧縮を重視しているため、徘徊型弾薬を使用する戦闘アプリケーションは12.85%のCAGRで拡大しています。ウクライナでの片道攻撃ドローンの有効性が証明され、多くのNATO加盟国が攻撃能力のある機体への予算再配分を進めています。

* 推進タイプ別: バッテリーパックは、リチウムポリマー(LiPo)化学が低コストで250 Wh/kgを提供し、ユニットロジスティクスに適合するため、2025年の収益の61.89%を占め、小型UAV市場でのリードを確立しています。しかし、特殊作戦部隊が拒否された空域に侵入するために6時間の耐久性を必要とするため、水素燃料電池はバッテリーの3倍の成長率である13.83%のCAGRで進展しています。

地域分析

* 北米: 2025年の収益の46.91%を占め、Future Tactical UAS、Short-Range Reconnaissance、Lethal Miniature Aerial Missile Systemなどの国防総省の小型UAS予算11億米ドルに支えられています。カナダは北極圏パトロールにミニUAVを、メキシコは麻薬対策任務にクアッドコプターを導入しています。

* アジア太平洋: 中国、インド、韓国における国産プログラムが、戦略的自律性を目指し、西側諸国の輸出規制への依存を減らすことを目的としているため、2031年までに12.45%のCAGRで最高の成長を遂げると予測されています。中国のAVICはBlowfish A3徘徊型弾薬を導入し、韓国はFirstecと国境監視のための契約を締結しました。

* ヨーロッパ: 2025年の売上高の28%を占めましたが、ウクライナの戦時発注によって膨らんだものの、米国の技術移転を複雑にするITAR規制によって妨げられています。英国国防省は国内のQinetiQドローンに資金を提供し、サプライチェーンの主権を強調しています。

* 中東: イスラエル・エアロスペース・インダストリーズ、トルコのBaykar、UAEのEDGE Groupが、西側企業がITARの下で追求できない契約を獲得するために、緩やかな輸出規則を利用しているため、小型UAV市場の地域シェアは12%に拡大しています。

* 南米およびアフリカ: 6%とまだ初期段階ですが、ブラジルの2024年の熱帯雨林監視プログラムは、より広範な国内治安への採用が差し迫っていることを示しています。

競争環境

小型UAV市場は中程度の断片化が特徴で、上位5社(Northrop Grumman Corporation、AeroVironment, Inc.、Teledyne Technologies Incorporated、Elbit Systems Ltd.、Lockheed Martin Corporation)が2025年の防衛収益の大部分を占めました。既存企業は既存のフリートと維持契約を活用していますが、購入者が機体をコモディティ化するオープンアーキテクチャシステムを要求するため、利益率の圧迫に直面しています。ベンチャー支援を受けているAndurilやSkydioは、GPSジャミングを回避するエッジAIソフトウェアをバンドルすることでシェアを侵食しており、これはレガシーサプライヤーが高コストで後付けする差別化要因です。戦略的な動きは、垂直統合とソフトウェアのM&Aに集中しています。特許活動は自律性へのシフトを裏付けており、Anduril、Shield AI、Skydioが多くの特許を取得しています。NATO STANAG 4703や米国国防権限法第848条(中国製電子機器の禁止)などのコンプライアンス障壁も高まってっています。これにより、サプライヤーはより厳格な基準を満たす必要があり、特に中国からの部品調達に依存していた企業にとっては、サプライチェーンの見直しと再構築が喫緊の課題となっています。市場は、より小型で、より安価で、より自律性の高いシステムへと移行しており、これは従来の大型で高価なプラットフォームとは対照的です。この変化は、ソフトウェア定義のハードウェアとAI駆動の意思決定能力に重点を置くことで、新しいビジネスモデルと収益源を生み出しています。防衛予算の制約と、より迅速な技術導入への要求が相まって、モジュール式でアップグレード可能なソリューションへの需要が高まっています。政府機関は、既存のシステムを近代化し、新しい脅威に対応するために、商業オフザシェルフ(COTS)技術の採用を加速させています。この傾向は、防衛産業におけるイノベーションと競争をさらに促進すると予想されます。

本レポートは、小型無人航空機(Small UAV)市場に関する詳細な分析を提供しています。Mordor Intelligenceの定義によれば、小型UAVは、重量が25kg以下、飛行高度が400フィート未満で、オンボードバッテリー、燃料電池、または小型内燃機関によって推進される機体を指します。これらの機体は、農作物調査や資産検査といった民生・商業用途から、徘徊型弾薬などの防衛用途まで幅広く利用されています。なお、本調査の対象外となるのは、最大離陸重量が25kgを超えるプラットフォームやテザー型ドローンです。

市場規模と成長予測

小型UAV市場は、2026年には17.3億ドルの価値があると評価されており、2031年までには年平均成長率(CAGR)11.04%で成長し、29.2億ドルに達すると予測されています。現在の市場において調達をリードしているのは、耐久性とペイロード容量のバランスに優れるミニUAV(2kgから20kg)であり、2025年の収益の56.76%を占めています。地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると見込まれており、中国、インド、韓国における国内プログラムに牽引され、2031年まで年率12.45%で拡大すると予測されています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 紛争地域におけるリアルタイムISR(情報収集・監視・偵察)の需要: 現代の戦場において、迅速かつ正確な情報収集の重要性が高まっています。

* 有人航空機に対する戦力増強効果: 小型UAVは、有人航空機と比較してコスト効率が高く、人的リスクを低減しながら、偵察や攻撃能力を補完する「フォースマルチプライヤー」としての価値を提供します。

* 米国防総省(DoD)による兵士携行型および分隊レベルドローンプログラムへの資金提供: 小型化・分散化されたUAVの導入が、兵士個々や小規模部隊の能力向上に貢献しています。

* AIを活用した自律型スウォーミング能力: AI技術の進化により、複数のUAVが連携して自律的にミッションを遂行する能力が開発され、将来的な運用可能性を広げています。

* GPS非依存型ナビゲーションに関するDARPAプロジェクト: GPSが利用できない、または妨害される環境下でのUAV運用を可能にする技術開発が進められています。

* 使い捨て徘徊型弾薬の迅速な実戦配備: 標的を長時間監視し、適切なタイミングで攻撃を行うことができる徘徊型弾薬の需要が高まっています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* サイバー/EW(電子戦)の脆弱性と対UAS(無人航空機システム)の普及: UAVはサイバー攻撃や電子戦による妨害に対して脆弱であり、これに対抗する対UAS技術の普及も課題となっています。

* 短い飛行時間と限られた致死性ペイロード: 小型UAVの物理的な制約により、飛行時間や搭載できる致死性ペイロードが限られる場合があります。

* 輸出管理(ITAR/MTCR)の障壁: 国際的な輸出管理規制(ITAR/MTCRなど)が、UAV技術の国際的な流通と普及を制限する可能性があります。

* 半導体およびリチウムイオン電池のサプライチェーンリスク: UAVの製造に必要な半導体やリチウムイオン電池の供給網におけるリスクが、生産に影響を与える可能性があります。

技術動向とセグメンテーション

技術面では、ハイブリッドVTOL(垂直離着陸)設計が人気を集めています。これは、滑走路や発射装置が不要なため、艦船や簡素な基地からの偵察・攻撃ミッションを可能にするためです。推進タイプでは、水素燃料電池システムが年率13.83%で成長しており、高コストや物流の複雑さにもかかわらず、6時間のISR耐久性を提供することで注目されています。また、GPS信号が妨害される環境下での運用を維持するため、AES-256暗号化、周波数ホッピング無線、オンボードAIナビゲーションといった技術が導入されており、これには1ユニットあたり8,000~12,000ドルの追加コストがかかります。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 翼の種類別: 固定翼、回転翼、ハイブリッド。

* サイズクラス別: ナノ/マイクロ(2kg未満)、ミニ(2~20kg)、小型(20~150kg)。

* 用途別: ISR、戦闘(徘徊型弾薬)、物流・補給、電子戦(EW)、訓練・シミュレーション。

* 推進タイプ別: 内燃機関、バッテリー、燃料電池。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、南米(ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、イスラエル、トルコ、南アフリカなど)。

競合状況と主要企業

競合状況については、市場の集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。市場の主要プレイヤーとしては、AeroVironment, Inc.、Teledyne Technologies Incorporated、Elbit Systems Ltd.、BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.、Northrop Grumman Corporation、Lockheed Martin Corporation、Textron Inc.、Parrot Drones SAS、Skydio, Inc.、Anduril Industries, Inc.、EDGE Group PJSC、Israel Aerospace Industries Ltd.、Leonardo S.p.A.、QinetiQ Group、ideaForge Technology Ltd.などが挙げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場機会と将来展望

本レポートは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。これにより、ステークホルダーは市場の進化と潜在的な成長領域を理解することができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 紛争環境におけるリアルタイムISRの需要

- 4.2.2 有人航空機に対する戦力増強効果

- 4.2.3 国防総省が資金提供する兵士携行型および分隊レベルのドローンプログラム

- 4.2.4 AI対応の自律型スウォーミング機能

- 4.2.5 GPS拒否環境下でのナビゲーションに関するDARPAプロジェクト

- 4.2.6 使い捨て徘徊型弾薬の迅速な配備

- 4.3 市場の阻害要因

- 4.3.1 サイバー/EWの脆弱性と対UASの普及

- 4.3.2 短い航続時間と限られた致死性ペイロード

- 4.3.3 輸出管理(ITAR/MTCR)の障壁

- 4.3.4 半導体およびリチウムイオン電池のサプライチェーンリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 翼の種類別

- 5.1.1 固定翼

- 5.1.2 回転翼

- 5.1.3 ハイブリッド

- 5.2 サイズクラス別

- 5.2.1 ナノ/マイクロ (2 kg未満)

- 5.2.2 ミニ (2~20 kg)

- 5.2.3 小型 (20~150 kg)

- 5.3 用途別

- 5.3.1 情報、監視、偵察 (ISR)

- 5.3.2 戦闘 – 徘徊型弾薬

- 5.3.3 物流および再補給

- 5.3.4 電子戦 (EW)

- 5.3.5 訓練およびシミュレーション

- 5.4 推進タイプ別

- 5.4.1 内燃機関

- 5.4.2 バッテリー

- 5.4.3 燃料電池

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 トルコ

- 5.5.5.1.5 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AeroVironment, Inc.

- 6.4.2 Teledyne Technologies Incorporated

- 6.4.3 Elbit Systems Ltd.

- 6.4.4 BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

- 6.4.5 Northrop Grumman Corporation

- 6.4.6 Lockheed Martin Corporation

- 6.4.7 Textron Inc.

- 6.4.8 Parrot Drones SAS

- 6.4.9 Skydio, Inc.

- 6.4.10 Anduril Industries, Inc.

- 6.4.11 EDGE Group PJSC

- 6.4.12 Israel Aerospace Industries Ltd.

- 6.4.13 Leonardo S.p.A.

- 6.4.14 QinetiQ Group

- 6.4.15 ideaForge Technology Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小型UAV(無人航空機)は、一般的に「ドローン」とも称され、遠隔操作または自律制御によって飛行する、比較的小型の航空機を指します。その定義は国や規制によって異なりますが、日本では航空法において「無人航空機」として規定され、特に重量25kg未満のものが小型UAVとして広く認識されています。これらは、従来の有人航空機では困難であったり、コストが高すぎたりする多様なタスクを効率的かつ安全に実行できるため、近年急速に普及が進んでいます。

小型UAVの種類は、主にその飛行方式によって分類されます。最も一般的なのは「マルチコプター」と呼ばれる回転翼機で、複数のプロペラ(クアッドコプター、ヘキサコプター、オクトコプターなど)によって垂直離着陸(VTOL)やホバリングが可能であり、操作が比較的容易なため、空撮や点検、測量など幅広い分野で利用されています。一方、「固定翼機」は飛行機のような形状をしており、翼の揚力によって飛行するため、長時間の飛行や広範囲の高速移動に適しています。主に広域の測量や監視、物流などに用いられますが、離着陸には滑走路やカタパルトが必要な場合が多いです。また、これら二つの特性を組み合わせた「ハイブリッド機」も登場しており、垂直離着陸が可能でありながら、固定翼機のように効率的な水平飛行も行えるため、運用範囲の拡大が期待されています。

小型UAVの用途は非常に多岐にわたります。まず、空撮や映像制作の分野では、映画やテレビ番組、イベントの記録、観光プロモーションなどで、これまでにないダイナミックな映像表現を可能にしています。次に、インフラ点検では、橋梁、送電線、風力発電施設、太陽光パネルなどの高所や危険な場所の点検作業を、人手を介さずに安全かつ効率的に実施できます。これにより、作業員の安全確保と点検コストの削減に貢献しています。測量・マッピング分野では、高精度なカメラやLiDARセンサーを搭載し、地形測量、3Dモデリング、建設現場の進捗管理などに活用されています。農業分野では、農薬散布、肥料散布、作物の生育状況モニタリングなど、精密農業の実現に不可欠なツールとなっています。物流・配送分野では、医薬品や緊急物資の僻地への配送、ラストワンマイル配送の実証実験が進められており、将来的には日常的な配送手段となる可能性を秘めています。その他、災害時の状況把握、捜索救助活動、警備・監視、エンターテイメントなど、その活用範囲は日々拡大しています。

小型UAVを支える関連技術も目覚ましい進化を遂げています。飛行制御システムは、GPS/GNSSによる高精度な位置情報、IMU(慣性計測装置)による姿勢制御、気圧センサーによる高度維持などにより、安定した自律飛行を可能にしています。搭載されるセンサー技術も多様化しており、可視光カメラだけでなく、熱画像カメラ、マルチスペクトルカメラ、LiDARスキャナーなどが用途に応じて使い分けられ、高度なデータ収集を実現しています。通信技術では、安定した遠隔操作やリアルタイムでのデータ伝送のために、無線通信技術(2.4GHz、5.8GHz帯など)や、より広範囲をカバーするLTE/5G通信の活用が進んでいます。バッテリー技術の向上(リチウムポリマーバッテリーなど)は、飛行時間の延長とペイロード(積載量)の増加に寄与しています。さらに、AI(人工知能)や機械学習の導入により、自律的な飛行経路の最適化、障害物回避、画像解析による異常検知などが可能となり、UAVの知能化が進んでいます。RTK-GPSやPPK-GPSといった測位技術は、センチメートル級の測位精度を実現し、測量や精密農業におけるデータ品質を飛躍的に向上させています。

市場背景としては、小型UAV市場は世界的に急速な成長を続けています。技術革新による性能向上とコストダウン、そして多様な産業分野での活用ニーズの高まりがその主な要因です。特に、人手不足の解消、危険作業の代替、データ収集の効率化といった課題解決への期待が大きく、建設、農業、インフラ、物流などの分野で導入が進んでいます。一方で、各国・地域における法規制の整備も市場拡大の重要な要素です。日本では、航空法に基づく無人航空機の飛行ルールが段階的に強化・緩和されており、特に2022年12月からは、有人地帯での目視外飛行(レベル4飛行)が可能となり、物流やインフラ点検など新たなサービス展開への道が開かれました。これにより、市場はさらなる成長期に入ると見られています。しかし、バッテリーの航続距離、ペイロードの制限、悪天候時の運用制約、そしてプライバシーやセキュリティに関する懸念など、解決すべき課題も依然として存在します。

将来展望として、小型UAVは今後も技術革新と社会実装が進み、私たちの生活や産業に不可欠な存在となるでしょう。まず、AI技術のさらなる進化により、UAVはより高度な自律性を獲得し、人間の介入なしに複雑なミッションを遂行できるようになります。これにより、広範囲の監視や災害対応、複数機による協調作業(スウォーム飛行)などが実用化されると予想されます。次に、バッテリー技術や燃料電池などの新動力源の開発により、飛行時間は大幅に延長され、長距離・長時間にわたる運用が可能となるでしょう。これにより、広域物流や長距離インフラ点検の効率が飛躍的に向上します。また、都市部でのUAVの安全な運用を可能にするための「UAS交通管理システム(UTM)」の構築が進められ、有人航空機との空域の共有や、多数のUAVが安全に飛行するための交通整理が実現される見込みです。センサー技術もさらに進化し、より高精度で多機能なデータ収集が可能となり、リアルタイムでの高度な解析が様々な産業分野で新たな価値を生み出すでしょう。最終的には、小型UAVは単なるツールとしてだけでなく、スマートシティ構想やSociety 5.0の実現に向けた重要なインフラの一部として、社会全体の効率化と持続可能性に貢献していくことが期待されています。