小型風力タービン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

小型風力タービン市場レポートは、軸の種類(水平軸風力タービン、垂直軸風力タービン)、容量区分(0~5kW、6~20kW、21~100kW)、接続方式(オフグリッド、オングリッド、ハイブリッド)、設置場所(屋上/建物一体型、自立型タワー)、用途(住宅用、商業用、その他)、および地域(北米、欧州、アジア太平洋、南米、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小型風力タービン市場の概要

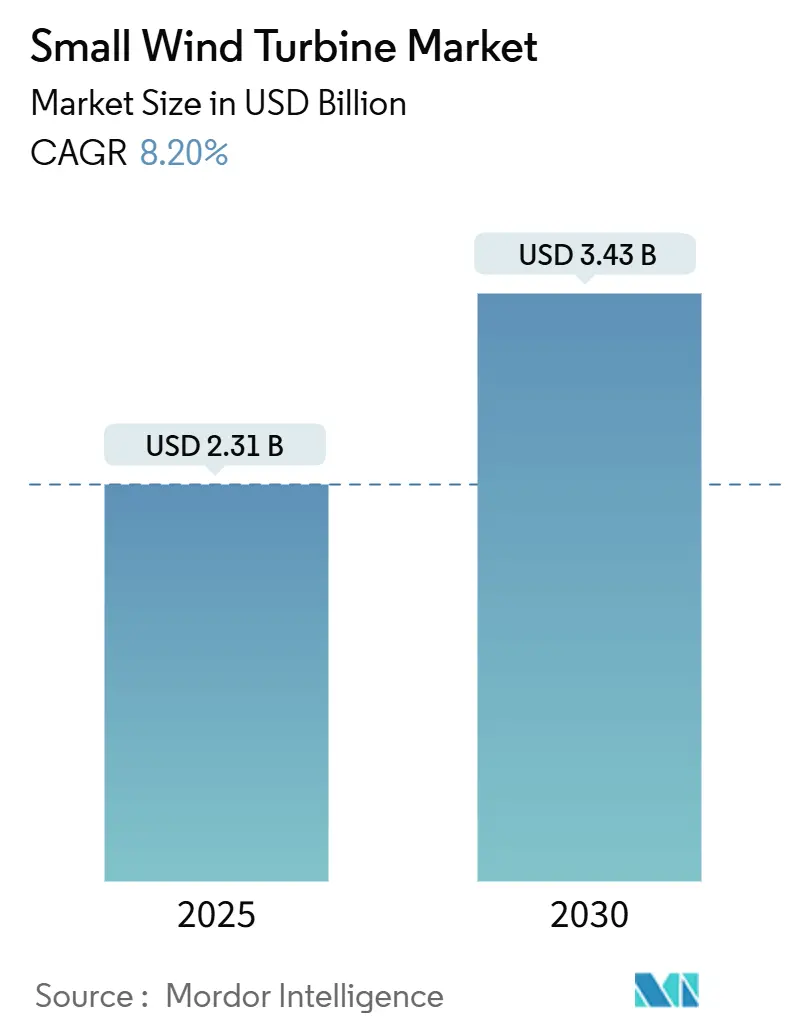

小型風力タービン市場は、2025年には23.1億米ドルと推定され、2030年には34.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.20%です。この市場の成長は、政策インセンティブ、垂直軸技術の進歩、通信、農業、分散型エネルギーシステムにおける利用の増加によって推進されています。

市場の主要な動向と洞察

成長要因:

* 政策インセンティブと公的資金: 北米、欧州連合、アジアにおける公的資金プログラムが導入を加速させています。

* 技術革新: 機械学習を活用したタービン最適化により、生涯エネルギーコストが削減され、信頼性が向上しています。

* 企業電力購入契約(PPA): オン・グリッドプロジェクトの需要を拡大しています。

* ハイブリッドシステム: 風力と太陽光のハイブリッドシステムは、風力資源が変動する地域で市場を拡大しています。

* 遠隔地の電化: カリブ海の遠隔地の島々では、ディーゼルシステムから小型風力タービンを含むハイブリッド再生可能エネルギーマイクログリッドへの移行が進んでいます。政府や多国間金融機関からの譲許的融資がプロジェクトコストを削減し、競争優位性をもたらしています。

* 米国農務省(USDA)の助成金: 米国の「Rural Energy for America」プログラムによる1.8億米ドルの資金配分は、農場や地方の中小企業向けのマイクロ風力システムを優先しており、2027年までに25MWの累積設置を促進すると見込まれています。

* 中国の「ゼロカーボン工業団地」: 2030年までに工業生産の40%を認定グリーン工場からのものとすることを義務付けており、経済特区内でのオンサイト再生可能エネルギーの需要を刺激しています。

* EUの屋上再生可能エネルギー指令: 屋上再生可能エネルギーの許可プロセスを合理化し、2030年までに再生可能エネルギーの割合を42.5%とする目標を設定しています。これにより、小型風力プロジェクトの承認期間が短縮され、建物一体型風力発電が促進されます。

* インドおよびASEAN諸国における通信タワーのハイブリッド化: 通信タワーのディーゼル発電機を小型風力タービンと太陽光発電のハイブリッドシステムに置き換える動きが加速しています。

* 北欧諸国のデータセンタークラスターにおけるマイクロ風力発電の企業PPA: データセンターの電力需要を満たすために、マイクロ風力発電を含むキャンパスマイクログリッドの長期電力購入契約が増加しています。

抑制要因:

* 屋上太陽光発電とのコスト競争: 10kW未満のセグメントでは、屋上太陽光発電とのコスト競争が依然として課題です。

* 欧州の都市部における高さに基づくゾーニング規制: 都市部での小型風力タービンの設置を制限しています。

* 日本の音響排出基準の厳格化: タービンの設計と設置に影響を与え、アジア太平洋地域に拡大する可能性があります。

* 北米における屋上太陽光発電と比較した高い均等化発電原価(LCOE): 小型風力発電の導入を妨げる要因となっています。

主要なレポートのポイント(2024年データ):

* 軸タイプ別: 水平軸設計が収益シェアの68%を占め、垂直軸タービンは2030年までに14%のCAGRで成長すると予測されています。

* 容量定格別: 0~5kWのマイクロクラスが市場シェアの46%を占め、21~100kWのミディアムクラスは2030年までに11%のCAGRで拡大すると予測されています。

* 接続性別: オフグリッドシステムが市場規模の56%を占め、オングリッドセグメントは予測期間中に12%のCAGRで上昇すると見込まれています。

* 設置場所別: 自立型タワーが市場規模の73.5%を占め、屋上ソリューションは15%のCAGRで進展しています。

* エンドユーザー別: 住宅用途が40%のシェアを維持し、商業施設への設置は2030年までに9.5%のCAGRで成長しています。

* 地域別: アジア太平洋地域が市場の48%を支配し、10%のCAGRで地域成長を牽引しています。

セグメント分析

* 軸タイプ別: 垂直軸設計が勢いを増す

水平軸構成は、実績のある空力性能とサプライチェーンの成熟度により、2024年の収益の68%を維持しました。一方、垂直軸ユニットは低いベースから急速に成長し、14%のCAGRを記録すると予測されています。垂直軸タービンは、屋上や街路灯の近くの乱れた風の流れで効果を発揮し、全方向ブレードが多方向の突風を捉えます。メンテナンスの容易さや、騒音レベルの低減も特徴です。

* 容量定格別: 中型タービンが商業負荷を捉える

0~5kWのマイクロクラスシステムは、農場、キャビン、路傍センサーへの助成金付き設置に支えられ、2024年の小型風力タービン市場シェアの46%を占めました。21~100kWの中型ユニットは、通信タワー、工業団地、データセンターキャンパス向けに2030年までに11%のCAGRで拡大します。60kWサイズでは、1kWあたりの単価が2,300米ドルを下回り、屋上太陽光発電と蓄電池の組み合わせとの差を縮めています。

* 接続性別: グリッド接続システムが加速

オフグリッドアレイは、通信、離島のリゾート、電力網の届かない牧場などに電力を供給し、2024年に56%のシェアを占めました。オングリッドカテゴリは12%のCAGRで成長し、相互接続されたプロジェクトの小型風力タービン市場規模を押し上げています。スマートインバーターの進歩により、マイクロタービンが低電圧フィーダーと同期し、ネットメータリングや付帯サービスが可能になっています。ハイブリッドアーキテクチャは、屋上太陽光発電と駐車場風力マストを組み合わせ、共通の双方向インバーターを共有することで、総設備コストを削減します。

* 設置場所別: 屋上統合が急速に拡大

自立型タワーは、15mのハブ高さでの優れた風力資源により、2024年の設置の73.5%を占めました。一方、屋上ニッチは15%のCAGRで成長し、小型風力タービン市場でのシェアを拡大しています。EUの建築指令や北米のネットメータリング改革が設置承認を加速させ、モジュール式アンカーにより屋根を貫通せずに設置が可能です。

* エンドユーザー別: 商業ユーザーが次なる成長を牽引

住宅顧客は、リベートやセルフインストールキットを活用し、2024年に40%のユニットで最大のボリュームを維持しました。しかし、小売店、ホテル、オフィスキャンパスなどの商業施設は9.5%のCAGRを記録し、小型風力タービン産業の収益構成への貢献度を高めています。企業の持続可能性目標は、オンサイト風力発電が直接達成するスコープ2排出量削減を要求しています。通信サブセクターはインドで5万基のマイクロ風力改修を計画しており、データセンター、工業用倉庫、沿岸養殖、地方自治体なども小型風力発電の導入を進めています。

地域分析

* アジア太平洋: 2024年に小型風力タービン市場の48%を占め、中国の産業脱炭素化とインドの通信電化を背景に10%のCAGRで成長しています。中国のグリーン工場義務化、インドのタワー事業者による再生可能エネルギーへのコミットメント、ASEAN諸国のコミュニティマイクログリッド導入などが成長を牽引しています。

* 欧州: 成熟した市場であり、規制の明確化が段階的な成長を支えています。再生可能エネルギー指令の改訂により、50kW未満のプロジェクトの許可遅延が短縮され、都市部での導入が促進されています。北欧諸国のデータセンターPPAは、堅調なオングリッドパイプラインを支えています。

* 北米: 政策環境が需要を活性化させています。USDAの1.8億米ドルの助成金プールが農場での導入を加速させ、NRELの競争力向上プロジェクトが認証経路を進展させています。しかし、住宅部門では屋上太陽光発電の価格優位性により導入が遅れています。

競争環境

市場は細分化されており、上位5社が世界の出荷量の約30%を占めています。企業は軸設計、統合ソフトウェア、サービスパッケージを通じて差別化を図っています。垂直軸のイノベーターは、EPFLの遺伝的学習特許をライセンス供与して出力係数を向上させています。既存の水平軸ベンダーは、より高い負荷に移行する顧客を維持するために、ポートフォリオを中型クラスに拡大しています。日立によるJoliet Electric Motorsの買収は、サービス収益の戦略的価値を強調しています。

戦略的パートナーシップはハイブリッドマイクログリッドに焦点を当てています。Vantage TowersはタービンOEMと協力して基地局にマイクロ風力発電を組み込み、ディーゼル物流コストを削減しています。中国のサプライヤーは、ブレード廃棄義務の遵守を確実にするため、地方投資基金と合弁事業を締結し、国内リサイクル施設を建設しています。欧州のスタートアップ企業は、ファサード請負業者と協力して建物一体型タービンを共同開発しています。

技術ロードマップはデジタル化を重視しています。クラウドSCADAプラットフォームはフリートデータを集約し、98%以上の可用性を実現する予測メンテナンスを可能にしています。機械学習アルゴリズムは、タワー設置型垂直ユニットのヨーミスアライメントを検出し、ピッチを積極的に調整します。競争環境は、小型風力発電と分散型太陽光発電エコシステムの融合を反映しており、プレーヤーは単一の統合エネルギー管理スタックを提供するために競い合っています。

主要企業:

* Bergey Windpower Co.

* Shanghai Ghrepower Green Energy Co. Ltd

* Ryse Energy

* Kingspan Group Plc (Wind)

* Eocycle Technologies Inc.

最近の業界動向:

* 2025年1月: USDAは、42州の風力プロジェクトを対象とする1.8億米ドルのRural Energy for America助成金を発表しました。

* 2024年9月: VAWT-X Energyは、フリンダース大学と共同で、南オーストラリア州で完全に製造された初の6kW垂直軸風力タービンプロトタイプの組み立てに成功しました。

* 2024年7月: NRELは、競争力向上プロジェクト(CIP)の下で12の小型風力R&Dプロジェクトに320万米ドルを授与しました。

* 2024年7月: ハワイ開発局はKanoa Windsと提携し、ホノルルでVCCT屋上タービンのテストを開始しました。

本レポートは、グローバルな小型風力タービン市場に関する詳細な分析を提供いたします。対象となるのは、定格容量100kW未満の風力タービンであり、これらは低コスト、低メンテナンス、そして信頼性の高い代替エネルギー源として注目されています。調査範囲には、市場の前提、定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の見通しが含まれております。

市場規模と成長予測

小型風力タービン市場は、2025年には23.1億米ドルに達し、2030年までには34.3億米ドルに成長すると予測されています。この堅調な成長は、再生可能エネルギーへの世界的な移行と、分散型発電ソリューションへの需要の高まりによって推進されています。

市場の推進要因

市場の成長を後押しする主な要因は以下の通りです。

* カリブ海の離島における急速な電化: 遠隔地の電力供給ソリューションとして、小型風力発電の導入が進んでいます。

* 米国USDA「Rural Energy for America」助成金: 米国農務省の助成金プログラムにより、農場や地方のビジネスにおける5kW未満のタービン需要が急増しています。この助成金は、プロジェクト費用の最大50%をカバーし、導入を強力に後押ししています。

* 中国の「ゼロカーボン工業団地」におけるオンサイト再生可能エネルギー義務化: 中国では、工業団地内でオンサイト再生可能エネルギーの導入が義務付けられており、小型風力発電の需要を押し上げています。

* EUの屋上再生可能エネルギー指令: 欧州連合の指令により、建物一体型風力発電(Building-Integrated Wind)の導入が促進されています。

* インドおよびASEANにおける通信タワーのハイブリッド化計画: 通信タワーの電力供給源として、風力とバッテリー/太陽光発電を組み合わせたハイブリッドシステムが導入され、市場を牽引しています。

* 北欧のデータセンタークラスターにおけるマイクロ風力発電の企業PPA増加: データセンターの電力需要を満たすため、マイクロ風力発電の企業間電力購入契約(Corporate PPA)が増加しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 欧州都市部における高さ制限のゾーニング規制: 都市景観や安全性の観点から、風力タービンの設置高さに厳しい制限が設けられており、導入の障壁となっています。

* 日本における音響排出基準の厳格化: 騒音問題に対する懸念から、風力タービンの音響排出に関する基準が厳しくなっており、製品開発や設置に影響を与えています。

* 北米の10kW未満セグメントにおける屋上太陽光発電に対する高いLCOE: 10kW未満の小型風力発電は、北米において屋上太陽光発電と比較して均等化発電原価(LCOE)が高い傾向にあり、コスト競争力に課題があります。

* アフリカにおける長期O&Mエコシステムの欠如: アフリカ地域では、小型風力発電の長期的な運用・保守(O&M)を支えるエコシステムが未発達であり、これが資金調達のギャップや導入後の持続可能性に影響を与えています。

市場のセグメンテーションと主要トレンド

市場は様々な側面から分析されています。

* 軸タイプ別: 水平軸風力タービン(HAWT、アップウィンド型、ダウンウィンド型)と垂直軸風力タービン(VAWT、サボニウス型、ダリウス型、ジャイロミル型)に分類されます。垂直軸タービンは、2025年から2030年にかけて14%の年平均成長率(CAGR)で成長すると予測されており、現在の主流である水平軸タービンを上回る成長率を示しています。

* 容量定格別: 0~5kW(マイクロ)、6~20kW(小型)、21~100kW(中型)に分けられます。商業・産業用途での高い出力とグリッドサービスへの需要から、21~100kWの中容量タービンは11%のCAGRで成長すると予測されています。

* 接続性別: オフグリッド、オングリッド、ハイブリッド(風力+バッテリー/PV)の3種類があります。

* 設置場所別: 屋上/建物一体型と自立型タワー(地上設置型)に分類され、都市部では建物一体型が注目されています。

* 用途別: 住宅、商業(小売、オフィス、ホテル)、産業および倉庫、農業および水産養殖、通信タワーおよび遠隔監視サイトなど、幅広い分野での活用が期待されています。

地域別の市場動向

* アジア太平洋地域: グローバルな設置数の48%を占め、市場を牽引する主要地域です。特に中国の産業政策やインドの通信プロジェクトが成長の主要な要因となっています。日本、韓国、ASEAN諸国、オーストラリアも重要な市場です。

* 北米: 米国USDAの助成金プログラムが市場を活性化させており、米国、カナダ、メキシコが含まれます。

* 欧州: EU指令による建物一体型風力発電の促進が見られますが、都市部の高さ制限が課題です。英国、ドイツ、フランス、スペイン、北欧諸国、ロシアなどが主要国です。

* 南米: ブラジル、アルゼンチン、コロンビアなどが市場を形成しています。

* 中東・アフリカ: アラブ首長国連邦、サウジアラビア、南アフリカ、エジプトなどが含まれ、長期O&Mエコシステムの構築が今後の課題です。

競争環境と主要企業

市場には、Aeolos Wind Energy Ltd、Bergey Windpower Co.、City Windmills Holdings PLC、SD Wind Energy Ltd、Ryse Energy、Kingspan Group Plc (Wind Division)など、多数の企業が参入しています。企業は、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的な動きを通じて市場での地位を強化しています。レポートでは、主要企業の市場シェア分析、企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向)が詳細に提供されます。

市場機会と将来の見通し

小型風力発電は、効率性の向上、ハイブリッド設計の進化、特定の助成金プログラムの活用により、風況の良い場所では太陽光発電とのコストギャップを縮めています。未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、新たなビジネス機会が特定される可能性があります。今後も、分散型再生可能エネルギー源としての役割が拡大し、特に遠隔地や特定の産業用途での需要が高まると予想されます。

まとめ

小型風力タービン市場は、世界的な脱炭素化の動きと、エネルギー自給自足へのニーズの高まりを背景に、今後も堅調な成長が見込まれます。各地域の政策支援、技術革新、そして多様な用途におけるニーズが市場の拡大を後押しする一方で、規制、コスト競争力、O&Mエコシステムの構築といった課題への継続的な対応が、市場の持続的な発展には不可欠であると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 カリブ海全域の離島における急速な電化

- 4.2.2 米国農務省「アメリカのための農村エネルギー」助成金による5kW未満タービンの需要急増

- 4.2.3 中国の「ゼロカーボン工業団地」におけるオンサイト再生可能エネルギーの義務化

- 4.2.4 EUの屋上再生可能エネルギー指令による建物一体型風力発電の促進

- 4.2.5 インドおよびASEANにおける通信タワーのハイブリッド化計画

- 4.2.6 北欧のデータセンタークラスターにおけるマイクロ風力発電向け企業PPAの増加

-

4.3 市場の阻害要因

- 4.3.1 欧州都市部における高さに基づくゾーニング規制

- 4.3.2 日本における音響排出基準の厳格化

- 4.3.3 北米の10kW未満セグメントにおける屋上PVに対する高いLCOE

- 4.3.4 アフリカにおける長期O&Mエコシステムの欠如による資金調達可能性のギャップ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資分析

5. 市場規模と成長予測

-

5.1 軸の種類別

- 5.1.1 水平軸風力タービン (HAWT) (アップウィンド、ダウンウィンド)

- 5.1.2 垂直軸風力タービン (VAWT) (サボニウス、ダリウス、ジャイロミル)

-

5.2 容量定格別 (kW)

- 5.2.1 0~5 kW (マイクロ)

- 5.2.2 6~20 kW (小型)

- 5.2.3 21~100 kW (中型)

-

5.3 接続性別

- 5.3.1 オフグリッド

- 5.3.2 オングリッド

- 5.3.3 ハイブリッド (風力 + バッテリー/太陽光発電)

-

5.4 設置場所別

- 5.4.1 屋上/建物一体型

- 5.4.2 自立型タワー (地上設置型)

-

5.5 用途別

- 5.5.1 住宅用

- 5.5.2 商業用 (小売、オフィス、ホテル)

- 5.5.3 産業用および倉庫用

- 5.5.4 農業用および水産養殖用

- 5.5.5 通信塔および遠隔監視サイト

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 スペイン

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 戦略的動き (M&A、パートナーシップ、PPA)

- 6.2 市場シェア分析 (主要企業の市場順位/シェア)

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.3.1 Aeolos Wind Energy Ltd

- 6.3.2 Bergey Windpower Co.

- 6.3.3 City Windmills Holdings PLC

- 6.3.4 Wind Energy Solutions BV

- 6.3.5 SD Wind Energy Ltd

- 6.3.6 UNITRON Energy Systems Pvt Ltd

- 6.3.7 Northern Power Systems Inc.

- 6.3.8 Shanghai Ghrepower Green Energy Co. Ltd

- 6.3.9 TUGE Energia OU

- 6.3.10 Ryse Energy

- 6.3.11 Kingspan Group Plc (風力部門)

- 6.3.12 Eocycle Technologies Inc.

- 6.3.13 XZERES Wind Corp.

- 6.3.14 Fortis Wind Energy BV

- 6.3.15 HY Energy Co. Ltd

- 6.3.16 Endurance Wind Power Inc.

- 6.3.17 Kliux Energies International

- 6.3.18 Pika Energy (Generac)

- 6.3.19 Envergate Energy AG

- 6.3.20 Suzlon Energy Ltd (100 kW以下のセグメント)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

小型風力タービンは、一般的に定格出力が数キロワット(kW)以下の比較的小規模な風力発電装置を指します。大型風力タービンが大規模な電力供給を目的とするのに対し、小型風力タービンは住宅、小規模事業所、遠隔地、あるいは特定の用途における独立電源として利用されることが多く、分散型電源の一翼を担う再生可能エネルギー源として注目されています。その特徴は、設置場所の柔軟性、比較的容易な導入、そして環境負荷の低さにあります。

小型風力タービンには、主に二つの主要な種類があります。一つは「水平軸型(HAWT: Horizontal Axis Wind Turbine)」で、これは大型風力タービンと同様に、プロペラが水平方向に回転するタイプです。風のエネルギーを効率的に捉えることができ、発電効率が高いという利点があります。しかし、風向きに合わせてタービン全体を回転させる機構が必要であり、強風時には騒音や振動が発生しやすい傾向があります。もう一つは「垂直軸型(VAWT: Vertical Axis Wind Turbine)」で、これは回転軸が地面に対して垂直に設置されているタイプです。サボニウス型やダリウス型、H型など様々な形状があり、風向きを選ばずに発電できるため、風向が頻繁に変わる場所や都市部での設置に適しています。また、低風速でも発電を開始しやすく、騒音や振動が比較的少ないという特徴があります。ブレードが地面に近い位置にあるため、メンテナンスが容易である点も利点として挙げられますが、一般的に水平軸型に比べて発電効率は劣るとされています。近年では、これらの基本形に加え、風を効率的に集めるダクト型や、ブレードを持たず振動を利用するブレードレス型など、多様な技術が開発されています。

小型風力タービンの用途は多岐にわたります。最も一般的なのは、住宅や小規模事業所での自家消費用電源としての利用です。太陽光発電と組み合わせたハイブリッドシステムとして導入されることも多く、電力の安定供給に貢献します。また、電力網が整備されていない山間部や離島などの遠隔地では、独立型電源として通信基地局、気象観測装置、監視カメラ、街路灯などに電力を供給しています。災害時には、非常用電源として避難所や仮設住宅に電力を供給する役割も期待されています。農業や漁業の分野では、灌漑ポンプや養殖施設の電力源として利用されることもあります。さらに、再生可能エネルギー教育の一環として、学校や研究機関での実証実験や学習教材としても活用されています。

関連技術としては、まず発電された電力を貯蔵するための「蓄電池技術」が不可欠です。風力発電は風の状況によって発電量が変動するため、リチウムイオン電池や鉛蓄電池などを用いて電力を一時的に蓄え、安定した供給を可能にします。次に、発電された直流電力を家庭や電力系統で使用できる交流電力に変換する「パワーコンディショナー(PCS)」も重要な要素です。系統連系型の場合は、電力系統との連携を円滑に行うための機能も求められます。さらに、複数のエネルギー源や蓄電池を統合的に管理し、発電と消費の最適化を図る「エネルギーマネジメントシステム(EMS)」や、より広域な電力網を効率的に運用する「スマートグリッド技術」も関連が深いです。近年では、IoT(モノのインターネット)やAI(人工知能)を活用し、タービンの稼働状況の遠隔監視、故障診断、発電量予測、さらには最適な運転制御を行うことで、効率と信頼性を向上させる取り組みも進んでいます。ブレードの軽量化や高強度化を実現する「新素材技術」、騒音や振動を低減する「設計技術」も、都市部での普及を促進する上で重要な要素です。

市場背景を見ると、小型風力タービン市場は、地球温暖化対策としての脱炭素化の推進、エネルギー自給自足への関心の高まり、そして災害時のレジリエンス強化といった世界的な潮流を背景に、着実に成長を続けています。特に、電力網が未整備な新興国や、電力供給が不安定な地域での独立電源としての需要は高いです。先進国においても、住宅や商業施設でのオンサイト発電、あるいは太陽光発電とのハイブリッドシステムとしての導入が進んでいます。日本においては、大型風力発電に比べて導入実績はまだ限定的ですが、FIT(固定価格買取制度)などの政策支援や、技術革新によるコストダウン、設置の容易化が進むことで、徐々に普及の兆しが見られます。しかし、設置場所の風況条件、初期投資費用、騒音や景観への配慮、そしてメンテナンスの必要性といった課題も存在し、これらの克服が今後の市場拡大の鍵となります。

将来展望としては、小型風力タービンはさらなる技術革新により、高効率化、低コスト化、そして小型化が進むと予想されます。特に、AIやIoTを活用したスマート化は、遠隔監視・制御、故障予測、そして発電量の最適化を可能にし、運用効率と信頼性を飛躍的に向上させるでしょう。新素材の開発により、ブレードの軽量化と耐久性向上が進み、より多様な環境下での設置が可能になります。また、騒音や振動のさらなる低減技術は、都市部や住宅密集地での導入障壁を下げ、普及を加速させる要因となるでしょう。市場においては、分散型電源としての重要性が一層増し、EV(電気自動車)充電ステーション、スマートシティ、地域マイクログリッドなど、新たな用途での活用が期待されます。災害レジリエンス強化の観点からも、非常用電源としての需要は高まり続けるでしょう。政策面では、脱炭素社会への移行を加速させるための規制緩和や補助金制度の継続・拡充が、市場の成長を後押しすると考えられます。地域共生型のエネルギーシステムの一翼として、小型風力タービンは持続可能な社会の実現に貢献していくことが期待されています。