スマート空気清浄機市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

スマート空気清浄機市場は、製品タイプ(集塵機、煙・ヒュームコレクター、その他)、技術(HEPA、イオンフィルターなど)、設置タイプ(スタンドアロン/ポータブル、ダクト内/セントラルHVAC)、用途(住宅、商業、産業)、流通チャネル(B2C、B2B)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート空気清浄機市場の概要

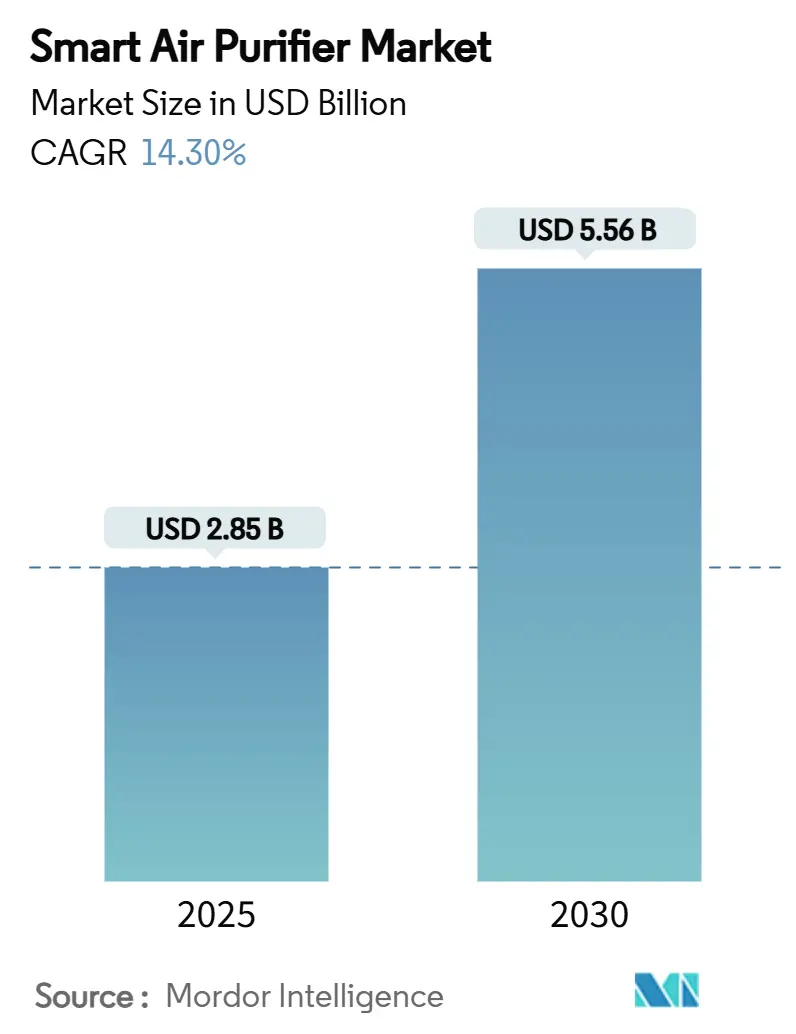

スマート空気清浄機市場は、2025年には28.5億米ドルに達し、2030年までに55.6億米ドルに成長すると予測されており、予測期間中の複合年間成長率(CAGR)は14.3%です。この成長は、米国における粒子状物質のより厳格な制限、欧州におけるネットワーク接続型空気清浄機のエネルギー上限義務化、アジアにおけるPM2.5への意識の高まりによって支えられています。センサーコストの低下、IoTエコシステムの強化、多段階ろ過のアップグレードにより、このカテゴリーは受動的な家電製品から接続されたウェルネスデバイスへと進化しています。商業不動産の所有者は、室内空気質のデータをテナント維持の手段と見なし、保険会社は検証済みの空気質データを提供する住宅に対して保険料割引を試験的に導入しています。エネルギー効率の高いイオン式および静電式設計は、性能を犠牲にすることなくフィルター交換コストを削減したいという購入者のニーズに応え、普及が進んでいます。大手家電メーカー、HVAC企業、ニッチなスタートアップ企業が、特許取得済みのセンシング、AIベースの気流制御、プラットフォーム統合を通じて差別化を図る余地を見出しているため、競争は依然として激しい状況です。

主要なレポートのポイント

* 製品タイプ別: 2024年には集塵機がスマート空気清浄機市場シェアの45%を占め、2030年までには排煙・煙収集機が15.2%のCAGRで成長すると予測されています。

* 技術別: 2024年にはHEPAシステムがスマート空気清浄機市場収益の60%を占め、イオンフィルターは2030年まで17%のCAGRで成長する見込みです。

* 設置タイプ別: 2024年にはスタンドアロン/ポータブルユニットがスマート空気清浄機市場規模の63%を占め、ダクト内/セントラルHVACシステムは2030年まで15.1%のCAGRで拡大すると予測されています。

* 用途別: 2024年には住宅用途がスマート空気清浄機市場収益の55%を占めましたが、商業用途は2030年まで16.3%と最も高いCAGRで成長すると予測されています。

* 流通チャネル別: B2C小売内のオンラインチャネルは2024年に40%の市場シェアを占め、2030年まで17.5%のCAGRで成長しています。

* 地域別: 2024年には欧州が収益の32%を占め、アジア太平洋地域は2030年まで14.4%と最も速いCAGRを記録する見込みです。

世界のスマート空気清浄機市場のトレンドと洞察

市場を牽引する要因

* 都市部のPM2.5およびVOCへの意識の高まり(CAGRへの影響:+2.9%): 主要都市圏における都市の空気質の悪化は危機的なレベルに達しており、リアルタイムの粒子センサーが目に見えない危険を分かりやすいダッシュボードに変換し、都市居住者の購入意欲を高めています。メーカーは0.3ミクロン検出とVOC相関を主要なセールスポイントとして推進しており、健康志向の需要が市場を牽引しています。

* スマートホームエコシステムおよび音声アシスタントとの統合(CAGRへの影響:+2.2%): HVACコントローラーと空気清浄機の連携により、屋外の汚染がピーク時に自動的に気流を増加させ、ユーザーの介入なしに快適性を向上させます。音声アシスタントは「クリーンエア」ルーチンを起動し、ファン速度を上げ、UV-Cモジュールをオンにすることで、空気清浄機を日常習慣に組み込みます。

* 主要経済圏における室内空気質規制の強化(CAGRへの影響:+3.4%): 室内空気質に関する規制は、自主的なガイドラインからオフィス、工場、住宅に適用される厳格な義務へと急速に変化しています。米国ではPM2.5の制限が2024年に9 µg/m³に引き下げられ、ASHRAE Standard 241は病原体制御を「等価清浄気流」目標と関連付けました。欧州連合は、ネットワーク接続型空気清浄機の待機電力を0.50W未満に制限しました。これらの義務は、オフィス、学校、医療施設における空気清浄機の設置を準拠購入へと変えています。

* パンデミック後の住宅ウェルネスへの消費者支出(CAGRへの影響:+2.0%): パンデミックを経験し、消費者は住宅における健康とウェルネスへの投資を重視するようになりました。

* センサーコストの低下による組み込みIAQモジュールの実現(CAGRへの影響:+2.5%): 低コストのチップと大規模生産により、高度な空気質センサーが日常製品に組み込まれるようになりました。メーカーはPM2.5、PM10、VOC、ホルムアルデヒド、CO₂など複数のセンサータイプを単一のコンパクトな基板に搭載できるようになり、スマートスピーカー、サーモスタット、空気清浄機に容易に組み込むことができます。

* IAQデータに連動した保険料割引(CAGRへの影響:+1.5%): 北米および欧州で試験的に導入されている、検証済みの空気質データと連動した保険料割引プログラムは、消費者の関心を高めています。

市場を抑制する要因

* 高額なデバイスおよびフィルター交換コスト(CAGRへの影響:-2.8%): HEPAカートリッジの年間交換費用(1ユニットあたり50~150米ドル)は、汚染が深刻な都市でも低所得世帯の購入を妨げています。メーカーは静電式や洗浄可能なフィルターで対応していますが、同等の効果を消費者に納得させるには第三者による検証とマーケティング費用が必要です。

* 性能に関する主張に対する消費者の懐疑心(CAGRへの影響:-1.9%): 独立したラボテストでは、宣伝されているCADR(清浄空気供給率)値と実際の部屋のカバー範囲との間にギャップがあることが明らかになり、信頼を損なっています。オゾンを放出するイオナイザーに関するメディア報道も、「スマート」機能が不十分なろ過を隠しているという認識を強めています。

* 接続ユニットにおけるデータプライバシーおよびサイバーセキュリティリスク(CAGRへの影響:-1.3%): クラウド接続型空気清浄機が個人の健康情報を収集することへの懸念は、購入者の間でデータプライバシーとサイバーセキュリティのリスクとして認識されています。

* オゾン放出デバイスに対する規制強化(CAGRへの影響:-1.0%): 北米および欧州の規制当局によるオゾン放出デバイスへの取り締まりは、市場に影響を与えています。

セグメント分析

* 製品タイプ別:集塵機が最大のシェアを占める

* 集塵機は2024年に市場収益の45%を占め、住宅や小規模オフィスにおけるPM2.5やアレルゲン捕集への幅広い需要を反映しています。

* 排煙・煙収集機は、レストラン、商業キッチン、軽工業施設がVOCや油煙対策を強化するにつれて、15.2%のCAGRで成長しています。

* 将来のモデルは、集塵と排煙制御を統合し、メンテナンスを効率化する方向に向かうと予想されます。

* 技術別:HEPAが性能優位性を維持

* HEPAシステムは、99.97%という実証済みの除去効率と規制試験方法との強い整合性により、2024年の収益の60%を占めました。

* イオンフィルターは、低エネルギー消費とフィルター不要な操作への消費者の要望に応え、2030年まで17%のCAGRを記録しています。

* UV-C、活性炭、プラズマモジュールは、病原体や臭気対策のためにハイブリッドスタックで組み合わされることが多く、技術ミックスを補完しています。

* 設置タイプ別:ポータブルが優勢だが、セントラルシステムが加速

* スタンドアロンユニットは、賃貸住宅居住者や住宅所有者がプラグアンドプレイの利便性を重視するため、2024年のスマート空気清浄機市場の63%を占めました。

* セントラルHVAC統合システムは、建物全体のカバー範囲のために既存のダクトにろ過機能を組み込み、15.1%のCAGRで成長しています。

* 学校や病院では、セントラルシステムが基本的なろ過を提供し、ポータブルユニットが高リスクゾーンを処理するハイブリッドシナリオが出現しています。

* 用途別:商業スペースが住宅の優位性に挑戦

* 住宅用途は2024年の需要の55%を占め、DIY設置と健康志向のマーケティングキャンペーンによって支えられています。

* しかし、商業施設への設置は、雇用主がクリーンエアの取り組みを生産性向上や人材維持の指標と結びつけるにつれて、16.3%のCAGRで拡大しています。

* 産業施設では、粒子状物質の多い生産ゾーン向けに調整された大容量ユニットが導入されています。

* 流通チャネル別:B2C小売がオムニチャネル戦略をリード

* B2C小売は2024年の総売上高の60%を占め、大型量販店が即時製品提供と実演を提供しています。

* その中で、オンラインチャネルは、消費者がオンラインレビューを信頼し、かさばるデバイスの宅配を評価するため、17.5%のCAGRを記録しました。

* メーカーは、獲得コストを削減し、特定の経路への依存度を下げるために、オムニチャネルミックスを追求しています。

地域分析

* 欧州: 2024年の収益の32%を占め、エコデザイン指令と消費者エコラベルがエネルギー効率の高い空気清浄機の早期導入を促進しました。商業不動産所有者がグリーンリース条項を満たすために空気質改善に投資するにつれて、成長が続いています。

* アジア太平洋: 予測期間中に14.4%と最も速いCAGRを記録する地域であり、都市化と高い環境スモッグによって支えられています。中国の国家室内空気監視の拡大は国民の意識を高め、インドの消費者はクリーンエアデバイスをステータスシンボルと見なしています。

* 北米: 規制主導の着実な需要を示しています。PM2.5の制限強化は、新しい基準を満たせない旧式ユニットの交換を加速させています。

* 中東およびアフリカ: 潜在的な機会を秘めた初期段階の市場です。ドバイの5億米ドルの空気質戦略は、クリーンエア家電を国家の気候技術ポートフォリオの一部として位置付けています。

* 南米: まだ初期段階ですが、サンパウロやボゴタにおける都市スモッグの悪化は、所得水準が上昇すれば長期的な可能性を示唆しています。

競争環境

スマート空気清浄機市場は中程度の断片化が進んでいます。Dysonはソリッドステートホルムアルデヒドセンサーと20%の騒音低減設計で高価格帯を正当化し、XiaomiはIoTプラットフォームと空気清浄機をバンドルして価格競争力を高め、エコシステムへのロックインを推進しています。HoneywellはASHRAEろ過評価への準拠を重視し、規制監査に直面するオフィスや学校をターゲットにしています。韓国の研究者は、フィルター不要の静電式ユニットが99.5%の超微粒子を除去し、所有コストを削減することを実証しました。これらの革新は、既存企業にR&Dと特許出願を加速させるよう促しています。

戦略的な動きはプラットフォームパートナーシップに傾倒しており、LGのPuriCare AeroBoosterはThinQアプリと同期し、SamsungはSmartThingsサポートを空気清浄機シリーズに拡張しています。交換フィルターやクラウド分析のサブスクリプションモデルは、予測可能な収益を生み出し、顧客維持を強化しています。今後5年間で、成功する企業は、検証済みのろ過機能とシームレスなデータ共有を組み合わせ、ハードウェアだけではもはや不十分であることを認識するでしょう。

主要企業

* Dyson Ltd.

* Sharp Corporation

* Xiaomi Corporation

* Honeywell International Inc.

* Koninklijke Philips N.V.

最近の業界動向

* 2025年3月: 韓国機械材料研究院がフィルター不要の静電技術を展開し、公共施設で99.5%の超微粒子除去を達成しました。

* 2025年1月: LG ElectronicsがPlasmaster Ionizer++病原体中和機能を備えたPuriCare AeroBoosterを発表しました。

* 2025年1月: LevoitがCES 2025で接続型ウェルネス空気清浄機を発表しました。

* 2024年6月: Alliance AirがHVACおよび空気清浄能力を拡大するため、ティファナに新工場を建設するために1億2,100万米ドルを投じました。

以上がスマート空気清浄機市場の概要でございます。

スマート空気清浄機市場に関する本レポートは、BluetoothやWi-Fiなどのワイヤレスネットワークに接続し、スマートフォンアプリを通じて遠隔操作が可能な自動空気浄化デバイスに焦点を当てています。市場の動向、トレンド、需要、主要な推進要因、セグメント、機会、および主要企業のプロファイルを詳細に分析しています。

世界のスマート空気清浄機市場は、2025年の28.5億米ドルから2030年には55.6億米ドルへと成長すると予測されています。この成長は、都市部のPM2.5やVOC(揮発性有機化合物)に対する意識の高まり、スマートホームエコシステムや音声アシスタントとの統合、主要経済圏における室内空気質(IAQ)規制の強化、パンデミック後の住宅向けウェルネス製品への消費者支出の増加、センサーコストの低下によるIAQモジュールの組み込み、IAQデータと連動した保険料割引などが主な要因です。

特に、都市部での微粒子状物質(PM2.5)や揮発性有機化合物(VOC)に対する健康意識の向上は、高性能な空気清浄ソリューションへの需要を促進しています。スマートホームデバイスとの連携強化や、各国政府による室内空気質規制の厳格化も市場拡大を後押ししています。また、新型コロナウイルス感染症のパンデミックを経て、住宅における健康とウェルネスへの関心が高まり、関連製品への支出が増加しています。センサー技術のコスト低下は、より高度なIAQ監視機能を備えたモジュールの組み込みを可能にし、製品の魅力を高めています。

一方で、市場には課題も存在します。デバイス本体やフィルター交換にかかる高額な費用、製品性能に関する消費者の懐疑的な見方、コネクテッドデバイス特有のデータプライバシーやサイバーセキュリティのリスク、オゾンを放出するデバイスに対する規制強化などが挙げられます。

市場は、製品タイプ(集塵機、ヒューム・煙収集機など)、技術(HEPA、活性炭ろ過、イオンフィルター、紫外線技術など)、設置タイプ、用途(住宅、商業、産業)、流通チャネル、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

2024年の収益シェアでは、厳しいエネルギーおよびエコデザイン規制を背景に欧州が32%を占め、地域をリードしています。技術別では、優れた粒子除去効率を持つHEPAろ過が2024年の収益の60%を占めています。最も急速な成長が期待されるのはアジア太平洋地域で、都市化と空気質意識の高まりを背景に、2030年までに年平均成長率(CAGR)14.4%で成長すると予測されています。用途別では、オフィス、学校、小売施設が室内空気質指標を優先するようになるにつれて、商業用途での導入が最も急速に進み、CAGR 16.3%が期待されています。

PM2.5のより厳しい制限やエネルギー消費量の上限規制は、メーカーが次世代モデルに高精度センサーと低待機電力の電子機器を統合するよう促しています。将来の市場機会としては、スマートホームエコシステムとのさらなる統合や、データ収益化の可能性が挙げられます。競争環境では、Dyson、Sharp、Xiaomi、Honeywell、Philips、LG、Daikin、Samsung、Panasonicなど、多数の主要企業が市場に参入しており、各社の戦略的動向が分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市部のPM₂.₅およびVOCに対する意識の高まり

- 4.2.2 スマートホームエコシステムおよび音声アシスタントとの統合

- 4.2.3 主要経済圏における室内空気質規制の厳格化

- 4.2.4 パンデミック後の住宅ウェルネスへの消費者支出

- 4.2.5 センサーコストの低下による組み込みIAQモジュールの実現

- 4.2.6 IAQデータに連動した保険料割引

- 4.3 市場の阻害要因

- 4.3.1 高いデバイスおよびフィルター交換コスト

- 4.3.2 性能に関する主張に対する消費者の懐疑心

- 4.3.3 接続されたユニットにおけるデータプライバシーおよびサイバーセキュリティのリスク

- 4.3.4 オゾン放出デバイスに対する規制強化

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 集塵機

- 5.1.2 ヒューム&煙捕集器

- 5.1.3 その他

- 5.2 技術別

- 5.2.1 HEPA

- 5.2.2 活性炭ろ過

- 5.2.3 イオンフィルター

- 5.2.4 紫外線技術

- 5.2.5 その他

- 5.3 設置タイプ別

- 5.3.1 スタンドアロン / ポータブル

- 5.3.2 ダクト内 / セントラルHVAC

- 5.4 用途別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.3 産業用

- 5.5 流通チャネル別

- 5.5.1 B2C/小売

- 5.5.1.1 マルチブランドストア

- 5.5.1.2 独占ブランドアウトレット

- 5.5.1.3 オンライン

- 5.5.1.4 その他の流通チャネル

- 5.5.2 B2B/メーカーから直接

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Dyson Ltd.

- 6.4.2 Sharp Corporation

- 6.4.3 Xiaomi Corporation

- 6.4.4 Honeywell International Inc.

- 6.4.5 Koninklijke Philips N.V.

- 6.4.6 LG Electronics Inc.

- 6.4.7 Coway Co., Ltd.

- 6.4.8 Levoit (Vesync Co., Ltd.)

- 6.4.9 Winix Inc.

- 6.4.10 Havells India Ltd.

- 6.4.11 Unilever PLC (Blueair AB)

- 6.4.12 Smart Air Filters Pvt Ltd.

- 6.4.13 Daikin Industries Ltd.

- 6.4.14 Samsung Electronics Co., Ltd.

- 6.4.15 IQAir AG

- 6.4.16 Panasonic Corporation

- 6.4.17 Molekule Inc.

- 6.4.18 Rabbit Air

- 6.4.19 Airversa

- 6.4.20 GermGuardian (Guardian Technologies)

- 6.4.21 SharkNinja

- 6.4.22 Alen Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート空気清浄機とは、従来の空気清浄機が持つ空気清浄機能に加え、インターネット接続機能や高度なセンサー、人工知能(AI)などを搭載し、より賢く、便利に、そして効率的に室内の空気環境を管理できる家電製品を指します。単に空気をきれいにするだけでなく、スマートフォンアプリを通じた遠隔操作、音声アシスタントとの連携、室内の空気品質の自動監視とそれに基づく運転モードの最適化、フィルター交換時期の通知など、多岐にわたるスマート機能を提供します。これにより、ユーザーは場所や時間を選ばずに空気清浄機を操作し、常に最適な室内環境を維持することが可能となります。

スマート空気清浄機の種類は、その機能や接続方法によって多岐にわたります。まず、接続方法としては、Wi-Fiを介してホームネットワークに接続し、スマートフォンアプリやクラウドサービスと連携するタイプが主流です。Bluetooth接続に特化したモデルもありますが、遠隔操作の範囲が限られるため、Wi-Fiモデルがより一般的です。次に、搭載されるセンサーの種類によっても分類できます。PM2.5や花粉などの微粒子を検知するセンサーに加え、揮発性有機化合物(VOC)や二酸化炭素(CO2)、温度、湿度などを測定するセンサーを搭載し、より詳細な空気品質データを提供する製品が増えています。また、空気清浄方式も多様で、HEPAフィルターによる物理ろ過、活性炭による脱臭、イオン発生器、UV-Cライト、光触媒などがあり、スマート機能によってこれらの運転が最適化されます。デザイン面では、据え置き型が一般的ですが、ポータブル型や、スマートスピーカーなど他のスマートデバイスと一体化した製品も登場しています。

スマート空気清浄機の用途は、その利便性と機能性から、家庭内だけでなく様々な場所で広がっています。家庭では、リビングや寝室での日常的な空気清浄はもちろんのこと、アレルギーを持つ家族のために花粉やハウスダストの除去を自動で行ったり、ペットを飼っている家庭ではペットの毛や臭いの対策に活用されます。料理中の煙や臭いを検知して自動で運転を開始するキッチンでの利用や、乳幼児のいる部屋で常にクリーンな空気環境を保つためにも重宝されます。また、外出先から帰宅前にアプリで運転を開始させ、帰宅時にはすでに快適な空気環境が整っているように設定することも可能です。オフィスやクリニック、ホテルなどの商業施設においても、従業員や顧客の健康と快適性を向上させるために導入が進んでおり、特に来客が多い場所では、常に最適な空気環境を維持する上でスマート機能が大きな役割を果たします。

スマート空気清浄機を支える関連技術は多岐にわたります。最も基盤となるのは、モノのインターネット(IoT)技術であり、これによりデバイスがインターネットに接続され、データの送受信が可能になります。空気品質を詳細に測定するための高精度なPM2.5センサー、VOCセンサー、CO2センサー、温湿度センサーなどが不可欠です。これらのセンサーが収集したデータは、Wi-FiやBluetoothといった無線通信技術を介してクラウドサーバーに送られ、そこで分析されます。ユーザーはスマートフォンやタブレットにインストールされた専用のモバイルアプリケーションを通じて、デバイスの操作や空気品質のモニタリングを行います。さらに、人工知能(AI)や機械学習(ML)の技術が活用され、ユーザーの生活パターンや過去の空気品質データに基づいて運転モードを最適化したり、フィルター交換時期を予測したりします。Amazon AlexaやGoogleアシスタントなどの音声認識技術との連携も進んでおり、音声コマンドによる操作も可能になっています。

スマート空気清浄機の市場背景は、いくつかの要因によって成長を続けています。第一に、PM2.5や花粉、ハウスダスト、ウイルスなど、室内空気汚染に対する人々の意識が高まっていることが挙げられます。特に、新型コロナウイルス感染症のパンデミック以降、空気の質への関心は一層高まりました。第二に、スマートホームデバイスの普及とIoT技術の進化が、スマート空気清浄機の開発と導入を後押ししています。消費者は、家電製品に利便性や自動化、そして他のデバイスとの連携を求めるようになっており、スマート空気清浄機はそのニーズに応える製品です。第三に、技術の進歩により、高性能なセンサーや通信モジュールがより手頃な価格で提供されるようになったことも、市場拡大の要因となっています。主要な市場プレイヤーとしては、ダイキン、パナソニック、シャープといった伝統的な家電メーカーに加え、Dyson、Philips、Blueair、Xiaomiなどの国内外の企業が参入し、競争が激化しています。

スマート空気清浄機の将来展望は非常に明るく、さらなる進化が期待されています。今後は、AIと機械学習の能力がさらに向上し、より高度な予測分析とパーソナライズされた空気清浄が可能になるでしょう。例えば、外部の気象情報や交通情報、地域の花粉飛散情報などと連携し、室内の空気品質が低下する前に予防的に運転を開始するような機能が実現されるかもしれません。また、スマートホームエコシステムとの連携は一層深まり、スマート照明やスマートエアコン、スマート窓など、他のスマートデバイスと連携して、より包括的な室内環境管理システムの一部となることが予想されます。健康管理デバイスとの連携も進み、ユーザーの健康状態や活動レベルに応じて最適な空気環境を提供するようなサービスも登場する可能性があります。フィルター技術も進化し、より長寿命で高性能なフィルターや、特定のウイルスや細菌を効果的に除去できるフィルターが開発されるでしょう。デザイン面では、インテリアに溶け込むような洗練されたデザインや、モジュール式で機能を追加・変更できる製品が増えることも考えられます。持続可能性への意識の高まりから、省エネルギー性能の向上や、リサイクル可能な素材の使用も重要な開発テーマとなるでしょう。