スマート手荷物処理システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スマート手荷物処理システムレポートは、製品タイプ(コンベアおよびソーター、RFIDおよびIoT追跡ハードウェア、自律移動ロボットなど)、ソリューション(受託手荷物照合システム、セルフサービス手荷物預け入れなど)、テクノロジー(RFID、BLEなど)、エンドユーザー(ティア1、ティア3空港、航空会社、グランドハンドリング会社)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートバゲージハンドリングシステム市場の概要

本レポートは、スマートバゲージハンドリングシステム市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は製品タイプ、ソリューション、テクノロジー、エンドユーザー、および地域別にセグメント化されており、市場予測は金額(USD)で提供されています。

市場概要と予測

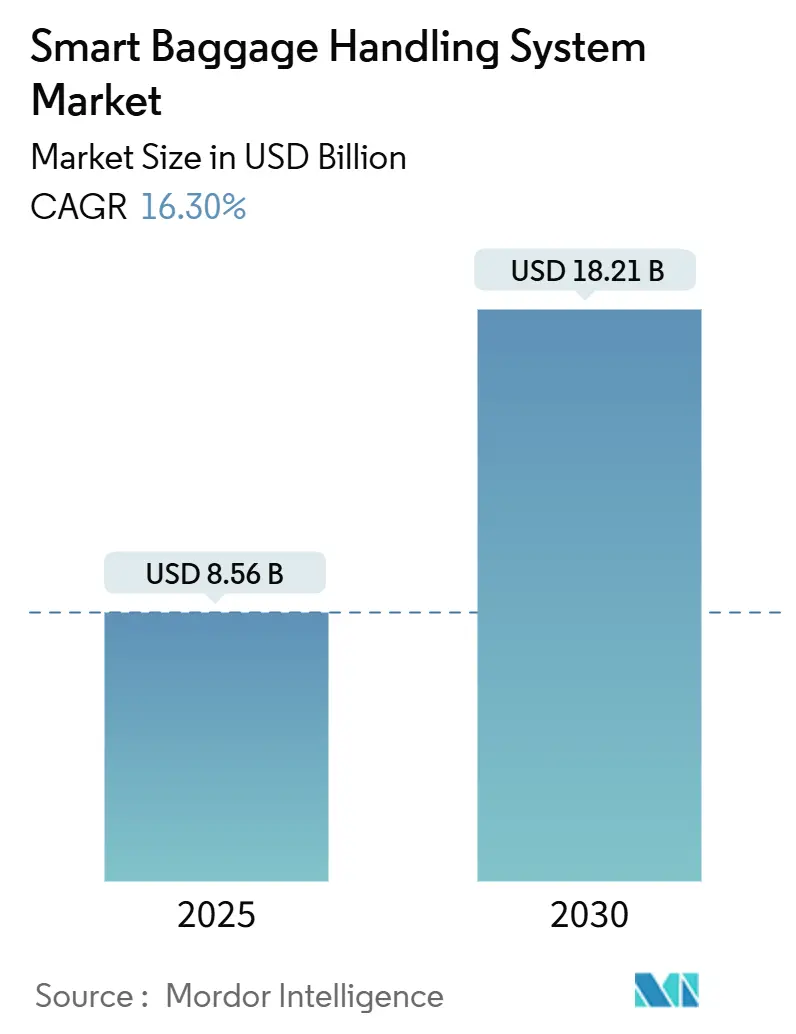

スマートバゲージハンドリングシステム市場は、2025年には85.6億米ドルと評価され、2030年には182.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.30%と見込まれています。IATA Resolution 753の規制期限、旅客数の回復、労働力不足といった要因が重なり、スマートバゲージ技術は裁量的支出から中核インフラへと位置づけを変えています。空港は、手荷物誤処理コストの削減とリアルタイム追跡・分析の実現のため、RFID、超広帯域無線(UWB)、自律移動ロボット(AMR)の導入を加速しています。北米は初期の近代化助成金により先行していますが、アジア太平洋地域での新規ターミナル建設ラッシュが需要パターンを再形成しています。ベンダーは、空港が運用リスクを最小限に抑えるエンドツーエンドのソリューションを求める中、ライフサイクルサポート、予知保全ソフトウェア、サイバーセキュリティ強化を通じて差別化を図っています。

主要な市場動向と洞察

1. 推進要因

* 世界的な航空旅客数の増加(CAGRへの影響:+3.2%): パンデミック前の水準を超える旅客数は、既存のコンベアシステムに負担をかけ、空港は処理能力と信頼性を確保するための自動化システム導入を余儀なくされています。アジア太平洋地域では新規ターミナルでスマートバゲージハンドリングシステムが初期段階から統合されており、成熟市場での改修に伴う課題を回避しています。

* IATA Resolution 753の厳格な期限(CAGRへの影響:+4.1%): IATAのこの規則は、4つの乗り換え地点での手荷物追跡を義務付けており、航空会社は不遵守の場合に罰金や評判の低下のリスクを負うため、空港はスマートバゲージハンドリングシステムの導入を加速させています。この期限は、実績のあるRFIDベースのプラットフォームとグローバルサービス能力を持つベンダーに有利に働いています。

* 航空会社によるエンドツーエンドの可視化によるコスト削減推進(CAGRへの影響:+2.8%): 手荷物の誤処理は年間23億米ドルのコストを航空会社に発生させており、リアルタイム追跡は手動での追跡、補償、再ルーティングの費用を削減します。予知保全はピーク時の故障を防ぎ、残業代やスペアパーツの費用を抑制します。労働力不足も自動化の緊急性を高めています。

* 空港近代化のための政府助成金の急増(CAGRへの影響:+2.9%): 公的資金は、中小規模の空港が財政難のために延期していたプロジェクトを可能にします。米国インフラ投資雇用法やEU復興基金は、手荷物システムアップグレードやデジタル変革を優先しています。助成金は資金調達のハードルを下げ、調達サイクルを加速させます。

* フロー最適化のためのデジタルツイン導入(CAGRへの影響:+1.7%):

* 仕分けホールでのAMR導入(CAGRへの影響:+1.6%):

2. 抑制要因

* 既存コンベアの改修にかかる高額な初期設備投資(CAGRへの影響:-2.4%): 改修には施設の再構成、一時的な処理能力の削減、複雑なインターフェース作業が必要であり、総プロジェクトコストがハードウェア費用を超えることがよくあります。中小規模の空港は、投資回収が緩やかな場合、資金調達に苦慮し、スマートバゲージハンドリングシステムへの転換が遅れる傾向にあります。

* 接続システムのサイバーセキュリティ脆弱性(CAGRへの影響:-1.8%): IoT手荷物ネットワークは攻撃対象領域を広げ、空港は運用停止や乗客データ漏洩を懸念しています。保険会社は監視を強化し、追加の認証を要求するため、総プロジェクトコストが増加し、リードタイムが長くなります。

* IoTシステムに対する保険料の上昇(CAGRへの影響:-1.2%):

* 大規模プロジェクトにおける資金承認の遅延(CAGRへの影響:-1.0%):

セグメント分析

* 製品タイプ別:

* 2024年にはコンベアとソーターが45.87%の市場シェアを占めましたが、自律移動ロボット(AMR)は2030年までに16.59%のCAGRで成長すると予測されています。AMRは、動的にルートを変更し、需要に応じてフリートを拡張することで、スペースの制約を解決します。コンベアは高密度ハブに不可欠ですが、AMRの柔軟性により、Tier-3空港は土木工事なしで段階的に容量を追加できます。将来的には、コンベアとモバイルロボットを組み合わせたハイブリッドアーキテクチャが市場を支えるでしょう。

* ソリューション別:

* 2024年にはチェック済み手荷物照合システムが33.54%の市場シェアを占めましたが、紛失手荷物回収・返却ソリューションは2030年までに16.61%のCAGRで拡大すると予測されています。手荷物誤処理に対する消費者の不満が高まる中、空港はリアルタイム回収プラットフォームに投資し、クレーム処理と再送を自動化しています。セルフサービス式手荷物預け入れは、人員費用を削減しつつ旅客処理能力を向上させます。

* テクノロジー別:

* 2024年にはRFIDが52.93%の市場シェアを維持しましたが、UWBはロボットによる積載のセンチメートルレベルの精度を求める空港で16.73%のCAGRで成長を牽引しています。UWBは金属密度の高い手荷物ホールでのRF干渉に対する耐性があり、新規建設での採用が急速に進んでいます。バーコードは予算重視のシナリオで、BLEはモバイルステータスアラートなどの旅客中心のアプリケーションで利用されています。

* エンドユーザー別:

* 2024年にはTier-1空港が42.68%の市場シェアを占めましたが、Tier-3空港は助成金と単価の低下によりアクセスが広がり、予測期間中に16.88%の最速CAGRを記録すると見込まれています。中小規模の施設は、既存システムとの統合の課題を回避し、最適なシステムトポロジーを導入できることが多いです。

地域分析

* 北米: 2024年には28.34%の市場シェアを占め、FAAからの早期資金提供により先行しています。

* アジア太平洋: 2030年までに16.41%の最速CAGRを記録すると予測されています。中国の深圳宝安国際空港でのシステム稼働は、エンドツーエンドの自動化に対する国家的なコミットメントを示しています。

* 欧州: 厳格なIATA Resolution 753の遵守とEU復興助成金に後押しされ、着実に進展しています。

* 中東: メガハブ空港がハブ&スポークの優位性を強化するためにスマートバゲージシステムを導入しています。

* 南米: 景気回復投資が潜在的な需要を喚起していますが、財政の不安定さが影響しています。

地域ごとの導入状況はインフラの成熟度を反映しており、アジア太平洋地域は新規容量を建設し、北米は既存システムをアップグレードしています。

競争環境

スマートバゲージハンドリングシステム市場は中程度の集中度を維持しています。Vanderlande、BEUMER Group、および最近買収されたSiemens Logisticsが、ハードウェア、ソフトウェア、メンテナンスにわたる統合ソリューションを通じて大きなシェアを占めています。統合のトレンドは、既存企業が規模の経済を追求し、グローバルサービスネットワークを強化する中で続いています。AurrigoとAviation Solutionsのようなパートナーシップは、65以上の空港でのAMR商用化を目指し、コンベア中心の既存企業に挑戦しています。

競争は現在、純粋なハードウェア仕様ではなく、予測分析、サイバーセキュリティ認証、ライフサイクルコストで争われています。サブスクリプションモデルは、ソフトウェアアップデートとサイバー監視をバンドルし、収益を設備販売からサービスへとシフトさせています。新興企業は、サイバーゲートウェイやデジタルツインなどの専門モジュールを提供し、既存プラットフォームに組み込むことで、大手企業の間で「購入・構築・提携」の意思決定を促しています。

最近の業界動向

* 2025年4月: Vanderlandeが深圳宝安国際空港で完全な手荷物処理システムを完成させ、中国での事業を拡大しました。

* 2025年4月: Aurrigo InternationalがAviation Solutions B.V.と提携し、65以上の空港で自律型手荷物車両の商用化を進めています。

* 2025年3月: ICMがシカゴ・オヘア国際空港ターミナル3のアップグレード契約(1,200万米ドル)を獲得し、Daifukuのコンベア技術が採用されました。

* 2025年3月: Southwest Airlinesがデンバー国際空港でのクロスベルトソータープロジェクト(2,700万米ドル)をLeonardoに発注しました。

このレポートは、スマート手荷物処理システム市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長要因、阻害要因、業界のバリューチェーン、規制環境、技術的展望、ポーターの5つの力分析まで、多角的に市場を評価しています。

市場規模と成長予測:

スマート手荷物処理システム市場は、2025年には85.6億米ドルの評価額に達すると予測されています。さらに、2030年までには年平均成長率(CAGR)16.30%で拡大し、182.1億米ドルに達すると見込まれています。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、世界的な航空旅客数の増加とそれに伴う空港拡張計画が挙げられます。特に、IATA Resolution 753の厳格な遵守期限は、手荷物のエンドツーエンド追跡を義務付けており、世界的な導入を加速させる最大の規制上の触媒となっています。また、航空会社によるコスト削減への取り組み、空港近代化のための政府助成金の増加、リアルタイムの手荷物フロー最適化のためのデジタルツインの採用、仕分けホールにおける自律移動ロボット(AMR)の導入も重要な推進力となっています。

市場の主な阻害要因:

一方で、市場の成長を妨げる要因も存在します。レガシーなコンベアシステムの改修にかかる高額な初期設備投資(CAPEX)や、接続された手荷物システムにおけるサイバーセキュリティの脆弱性、複数のベンダーの空港ITスタックとの統合におけるボトルネック、熟練したOT-IT保守要員の不足などが挙げられます。

市場のセグメンテーションと主要な洞察:

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: コンベアおよびソーター、RFIDおよびIoT追跡ハードウェア、自律移動ロボット、ソフトウェアおよび分析プラットフォームが含まれます。2024年の収益では、コンベアおよびソーターが45.87%を占め、最大の製品セグメントであり続けています。

* ソリューション別: 受託手荷物照合システム(BRS)、セルフサービス手荷物預け入れ、リアルタイム手荷物追跡、紛失手荷物回復および返却ソリューションが分析されています。

* 技術別: バーコード、無線周波数識別(RFID)、Bluetooth Low Energy(BLE)、超広帯域無線(UWB)が含まれます。手荷物追跡技術の中で最も急速に成長しているのはUWBであり、センチメートルレベルの位置精度により16.73%のCAGRで成長を牽引しています。

* エンドユーザー別: Tier-1(年間旅客数40MPPA以上)、Tier-2(10~40MPPA)、Tier-3(10MPPA未満)の空港、航空会社、および地上ハンドリング会社に分類されます。Tier-3空港は、政府助成金、低いユニットコスト、レガシー制約の不在により、16.88%のCAGRでスマート手荷物ソリューションを急速に導入しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米といった主要地域ごとに詳細な分析が行われています。

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Beumer Group、Siemens Logistics、Vanderlande Industries、Daifuku、SITA、Amadeus IT Groupなど、主要な市場プレイヤー20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、スマート手荷物処理システム市場の現状と将来の動向を理解するための包括的な情報を提供しており、市場参入者、投資家、および関連企業にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な航空旅客数の増加と空港拡張計画

- 4.2.2 厳格なIATA決議753の遵守期限

- 4.2.3 航空会社のコスト削減に向けたエンドツーエンドの荷物可視化推進

- 4.2.4 空港近代化のための政府補助金の急増

- 4.2.5 リアルタイムの荷物フロー最適化のためのデジタルツインの採用

- 4.2.6 仕分けホールにおける自律移動ロボット(AMR)の導入

- 4.3 市場の阻害要因

- 4.3.1 既存コンベアの改修にかかる高額な初期設備投資

- 4.3.2 接続された手荷物システムにおけるサイバーセキュリティの脆弱性

- 4.3.3 複数ベンダーの空港ITスタックとの統合におけるボトルネック

- 4.3.4 熟練したOT-IT保守要員の不足

- 4.4 産業価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 コンベアおよびソーター

- 5.1.2 RFIDおよびIoT追跡ハードウェア

- 5.1.3 自律移動ロボット

- 5.1.4 ソフトウェアおよび分析プラットフォーム

- 5.2 ソリューション別

- 5.2.1 受託手荷物照合システム (BRS)

- 5.2.2 セルフサービス手荷物預け入れ

- 5.2.3 リアルタイム手荷物追跡

- 5.2.4 紛失手荷物の回収と返却

- 5.3 テクノロジー別

- 5.3.1 バーコード

- 5.3.2 無線周波数識別 (RFID)

- 5.3.3 Bluetooth Low Energy (BLE)

- 5.3.4 超広帯域 (UWB)

- 5.4 エンドユーザー別

- 5.4.1 ティア1 (40 MPPA以上) 空港

- 5.4.2 ティア2 (10~40 MPPA) 空港

- 5.4.3 ティア3 (10 MPPA未満) 空港

- 5.4.4 航空会社および地上業務会社

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ベウマーグループ GmbH & Co. KG

- 6.4.2 シーメンスロジスティクス GmbH

- 6.4.3 ファンダーランデ・インダストリーズ B.V.

- 6.4.4 ダイフク株式会社

- 6.4.5 SITA N.V.

- 6.4.6 アマデウスITグループ S.A.

- 6.4.7 アルステフグループ SAS

- 6.4.8 CIMC天達空港支援有限公司

- 6.4.9 ブロックソリューションズ Inc.

- 6.4.10 グレンツェバッハグループ

- 6.4.11 プテリスグローバルリミテッド

- 6.4.12 グライドパスリミテッド

- 6.4.13 マテルナIPS GmbH

- 6.4.14 クアンタムオートメーション Pte Ltd.

- 6.4.15 リングソーシステムズ A/S

- 6.4.16 レオナルド S.p.A.

- 6.4.17 ネラック・ヴィーゼ GmbH

- 6.4.18 ロブソンハンドリングテクノロジー Ltd.

- 6.4.19 C.C.L. インダストリーズ

- 6.4.20 香港航空機技術有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート手荷物処理システムは、空港や航空会社において、乗客の手荷物を預け入れから目的地での引き渡しまで、効率的かつ安全に管理する先進的なシステム群です。従来のシステムがコンベアと手作業に依存していたのに対し、このスマートシステムは、IoT、人工知能(AI)、ロボット工学、高速通信技術などを統合し、手荷物の追跡精度、処理速度、セキュリティレベルを飛躍的に向上させます。これにより、手荷物の紛失や遅延リスクを最小限に抑え、空港運営の効率化と乗客の利便性向上に大きく貢献します。

スマート手荷物処理システムには、機能や技術によっていくつかの種類があります。乗客自身が手荷物を預け入れる「自動チェックイン・手荷物預け入れシステム」は、セルフサービスキオスクや自動預け入れ機を通じて手荷物を投入します。空港内の手荷物移動を担う「高速仕分け・搬送システム」は、従来のベルトコンベアに加え、個々の手荷物を独立したトレイやカートで高速に搬送・仕分けするICS(Individual Carrier System)のような技術を含みます。手荷物の現在位置をリアルタイムで把握する「手荷物追跡システム」は、主にRFIDタグや高精度バーコードスキャン技術を活用し、紛失防止と情報提供を可能にします。セキュリティ強化のため、爆発物探知システム(EDS)やCTスキャン技術を用いた「高度セキュリティ検査システム」は、爆発物や危険物の自動検出を行い、手荷物の安全性を確保します。これらのシステムは、それぞれ単独で機能するだけでなく、相互に連携することで、より高度で効率的な手荷物処理を実現します。

スマート手荷物処理システムの導入は、空港にとって多くのメリットをもたらします。まず、手荷物処理の自動化と高速化により、人件費の削減と作業効率の向上が期待できます。また、手荷物の追跡精度が向上することで、紛失や遅延によるクレームが減少し、航空会社や空港の信頼性向上に繋がります。さらに、高度なセキュリティ検査により、テロや密輸のリスクを低減し、乗客の安全を確保することができます。乗客にとっても、待ち時間の短縮、手荷物紛失の不安解消、そしてスムーズな旅行体験といった形で、その利便性は大きく向上します。

しかし、スマート手荷物処理システムの導入には課題も存在します。初期投資が非常に高額であること、既存のインフラとの統合が複雑であること、そしてシステムの運用・保守には専門的な知識と技術が必要となることなどが挙げられます。また、システム障害が発生した場合のリスク管理や、個人情報保護の観点からのデータセキュリティ対策も重要となります。これらの課題を克服するためには、綿密な計画、段階的な導入、そして継続的な技術開発と人材育成が不可欠です。

将来的には、スマート手荷物処理システムは、空港の枠を超えて、航空会社、地上交通機関、ホテルなど、旅行全体のサプライチェーンと連携し、よりシームレスな手荷物移動を実現する可能性があります。例えば、自宅から手荷物を預け、目的地で受け取るまでの全プロセスを統合管理する「ドア・ツー・ドア」サービスが普及することで、乗客は手荷物の煩わしさから完全に解放されるかもしれません。AIによる予測分析は、手荷物の流量を予測し、最適なリソース配分を可能にすることで、さらなる効率化を促進するでしょう。このように、スマート手荷物処理システムは、単なる技術革新に留まらず、未来の旅行体験そのものを変革する可能性を秘めています。