スマートベッド市場の市場規模とシェア分析 – 成長動向と予測 (2025年~2030年)

スマートベッド市場レポートは、製品(手動ベッド、半電動ベッド、全電動ベッド)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C/小売、B2B/プロジェクト)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

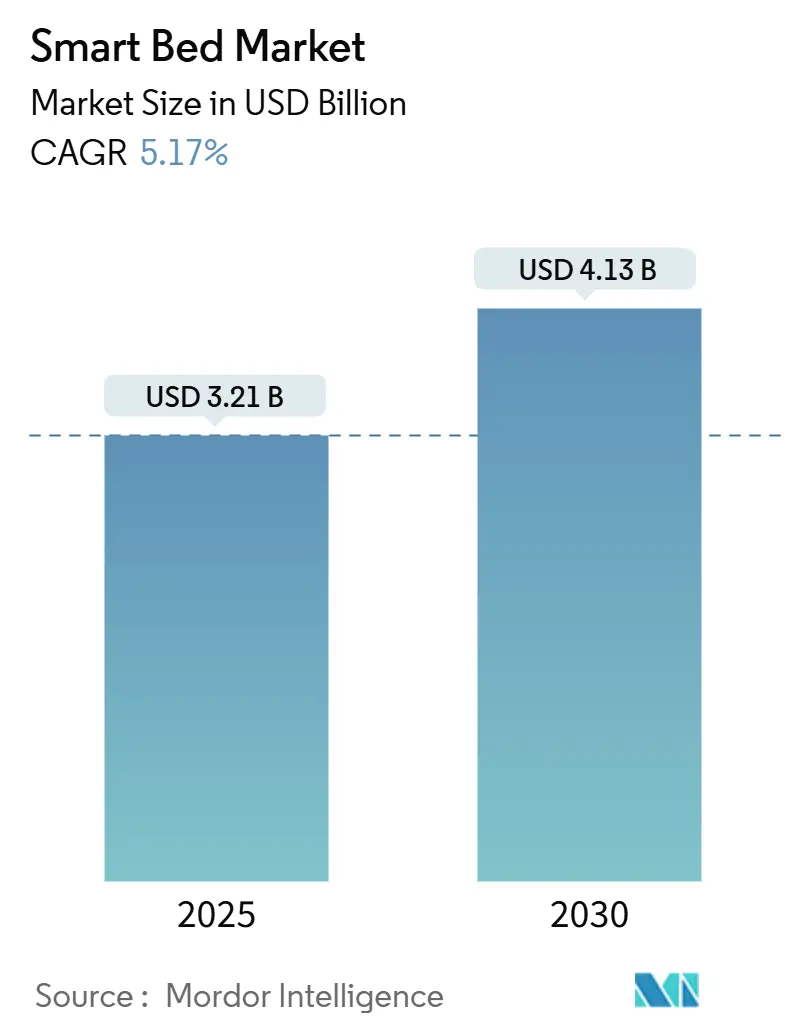

スマートベッド市場は、2025年には32.1億米ドルと評価され、2030年までに41.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.17%です。コネクテッドウェルネスへの関心の高まり、ヘルスケア現場でのIoTインフラの展開、センサー技術の急速な革新により、スマートベッドは目新しさから主流のヘルスケアおよび消費者製品へと移行しています。

大規模な病院ネットワークは、スマートベッドを再入院率低下の手段と見なし、ウェルネス志向の家庭では日常的な健康ハブとして捉えられています。メーカーは、分析機能やパーソナライズされた睡眠コーチングを提供するソフトウェアサブスクリプションをバンドルしたり、病院の電子医療記録に直接接続する統合キットを提供したりすることで、新たな収益源を獲得しています。医療機器の既存企業、家電ブランド、スマートホームプラットフォームが同じ機会を狙うことで競争が激化しており、製品サイクルが加速し、機能が豊富になることで、スマートベッド市場はコネクテッドヘルス機器の中でも最もダイナミックなセグメントの一つとなっています。

主要なポイント

* 製品カテゴリー別: フル電動ベッドが2024年に収益の60%を占め、2030年まで4.7%のCAGRで成長すると予測されています。

* エンドユーザー別: 商業セグメントが2024年のスマートベッド市場シェアの65%を占め、住宅セグメントは2025年から2030年にかけて6.2%のCAGRで最も速く拡大すると予測されています。

* 流通チャネル別: B2B/プロジェクトセグメントが2024年の収益の40%を占めましたが、B2Cチャネルは2030年まで6.8%のCAGRで最も速く成長すると予測されています。

* 地域別: 北米が2024年のスマートベッド市場規模の42%を占め、アジア太平洋地域は同期間に6.4%のCAGRで最も速い拡大が見込まれています。

市場のトレンドと洞察

促進要因(Drivers):

* IoTを活用した急性期後ケアの導入: スマートベッドは、内蔵センサーで患者の心拍数、呼吸、動き、睡眠の質を追跡し、その情報を病院の記録に直接送信することで、再入院率の低下に貢献しています。2024年のパイロット研究では、コネクテッドベッドを使用する患者群で30日以内の再入院率が23%減少したことが示されました。

* 高級ホテルにおけるスマート調整可能ベッドの導入: ブティックホテルや主要都市のホテルは、ゲストの概日リズムに合わせて硬さ、表面温度、腰部サポートを自動調整するコネクテッドベッドを導入し、宿泊料金の向上や顧客満足度の向上に繋げています。

* 高齢化人口と政府の健康指導: 日本、フランス、米国の一部の州では、介護施設が人員不足に対応するため、転倒検知や失禁アラート機能を備えたスマートベッドの導入を奨励しています。在宅介護を促進する技術への政府補助金も市場拡大を後押ししています。

* Eコマース主導のAI睡眠追跡ベッド販売の急増: 中国や韓国のオンラインマーケットプレイスは、小売マージンを削減し、ファームウェアアップグレードへの即時アクセスを提供することで、消費者の利用を加速させています。ソーシャルコマースのライブストリームも購買意欲を高めています。

* 病院のEMR(電子医療記録)へのスマートベッドAPI統合: スマートベッドのAPIを病院のEMRに統合することで、バイタルサインの自動取得が可能になり、医療スタッフの負担軽減とデータ正確性の向上が期待されます。

* 睡眠技術への支出の増加: 世界的に睡眠技術への関心と投資が増加しており、市場成長を後押ししています。

抑制要因(Restraints):

* 公立病院の予算凍結による交換サイクルの遅延: パンデミック後の財政的圧力により、ヨーロッパや北米の公立病院システムでは、ベッドの寿命を最大15年まで延ばすことを余儀なくされており、最新のスマートベッドの導入が遅れています。

* GDPR(一般データ保護規則)に起因するクラウド接続コンプライアンスコスト: スマートベッドからストリーミングされる生体認証データはGDPRの下で機密情報と見なされ、エンドツーエンドの暗号化や詳細な同意ワークフローが求められるため、コンプライアンスコストが増加し、市場投入が長期化する傾向にあります。

* 湿度によるセンサー故障率: 湿度が高い環境ではセンサーの故障率が高まる可能性があり、特に熱帯および亜熱帯地域で市場成長の抑制要因となることがあります。

セグメント分析

* 製品別: フル電動ベッドは2024年の収益の60%を占め、スマートベッド市場のイノベーションの中核です。多軸モーターによる自動的な褥瘡予防や患者移動サポート、音声アシスタントや健康記録APIとの連携により、ベッドはケアプラットフォームへと進化しています。半電動および手動ベッドは、価格に敏感な購入者や電力供給が不安定な地域で需要があります。

* エンドユーザー別: 商業セグメントは2024年のスマートベッド市場収益の65%を占め、病院での褥瘡減少、長期介護施設での転倒率低減、ホテルでのゲスト体験向上に貢献しています。住宅セグメントは、ウェルネス志向の家庭が睡眠改善を求めるため、6.2%のCAGRでより速く成長すると予測されています。

* 流通チャネル別: B2C/小売チャネルは6.8%のCAGRで最も速く成長すると予測されており、オンラインマーケットプレイスやバーチャルショールームが購入プロセスを短縮しています。B2B/プロジェクトチャネルは、統合パイロットやトレーニング、複数年保守を含む交渉が特徴で、販売サイクルは長いものの取引価値は高いです。

地域分析

* 北米: 2024年の収益の42%を占める最大の市場です。高度なケア提供インフラ、転倒予防技術を奨励する支払い者インセンティブ、在宅ウェルネスデバイスへの高い裁量的支出が成長を牽引しています。

* アジア太平洋: 最も急速に成長している地域であり、6.4%のCAGRが予測されています。都市部の所得増加とモバイルコマースの普及が反映されています。中国では睡眠の質への懸念からアルゴリズムガイド付き寝具が人気を集め、韓国ではAI駆動の睡眠コーチングが普及し、日本では高齢化社会が介護アラート機能付きベッドの需要を刺激しています。

* ヨーロッパ: ドイツ、フランス、英国を中心に堅調な販売量を維持しています。GDPRはユーザー間の信頼を構築しますが、クラウド分析に依存するアップグレードの市場投入時間を遅らせる要因にもなっています。北欧諸国は高い世帯普及率を誇り、南欧ではホスピタリティ主導の成長が見られます。

競争環境

従来の医療機器企業、家電大手、スマートホームのディスラプターが重複するユースケースに集結し、競争が激化しています。Hill-Rom Holdings Inc.やStryker Corporationは病院市場でのシェアを維持し、Eight SleepやSleep Numberは消費者市場で優位に立っています。ソフトウェアは、機械的要素よりも差別化の鍵となっており、無線アップデートにより呼吸数分析や新しい快適モードが追加され、定期的な収益を生み出しています。将来の市場優位性は、ブランド力、優れた顧客サポート、厳格なデータプライバシー、そしてハードウェア、ソフトウェア、サービスを融合させた統合エコシステムの構築を優先する企業に有利に働くでしょう。

最近の業界動向

* 2025年1月: LINET Groupは、RTLS(リアルタイム位置情報システム)を活用したLINET Smart Trackingシステムを展示し、病院のワークフロー最適化を改善するソリューションを提案しました。

* 2024年10月: UC Davis Healthは、高齢者のルーチンと健康データをプライバシー保護を維持しながら監視するInteractive Care Platformを発表しました。

* 2024年6月: Sleep Numberは、手頃な価格のスマート調整機能を提供し、コアとなる接続機能を維持しながら市場リーチを拡大するc1スマートベッドを発表しました。

スマートベッド市場レポートの概要

本レポートは、スマートベッド市場に関する包括的な分析を提供しており、その定義、調査方法、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の機会について詳細に述べています。

1. 市場の定義と調査範囲

スマートベッド市場は、センサー、マイクロコントローラー、ワイヤレスモジュールを組み込み、ユーザーや患者のデータを取得し、姿勢、硬さ、温度、安全レールを自動的に調整するネットワーク対応のベッドフレーム、マットレス、および統合された睡眠システムとして定義されています。本調査の対象は、家庭、病院、長期介護施設、ホテルに販売され、リアルタイムまたはクラウドダッシュボードを通じてデータを交換するユニットです。一方、接続性のないデバイス、通常の調整可能なベース、ウェアラブル睡眠トラッカーは対象外とされています。

2. 調査方法

本レポートの作成にあたっては、多角的な調査方法が採用されています。

* 一次調査(Primary Research): 病院の調達責任者、ホスピタリティ運営管理者、スマートベッドメーカーの製品エンジニアへのインタビューを実施し、設置率、割引構造、次世代機能ロードマップに関する洞察を得て、モデル入力の検証と精緻化に活用しました。

* デスク調査(Desk Research): 国連貿易統計データベース(UN Comtrade)の病院ベッドの税関記録、国際エネルギー機関(IEA)のスマートホーム導入データ、世界保健機関(WHO)の睡眠障害有病率、国連の高齢化曲線などの公開データに加え、企業報告書、投資家向け資料、National Sleep FoundationやHealthcare Information and Management Systems Society(HIMSS)の論文を分析しました。また、有料データベースから収益分割や特許活動に関する情報を入手し、イノベーションの強度や平均販売価格の変動をベンチマークしました。

* 市場規模の算出と予測(Market-Sizing & Forecasting): トップダウンアプローチを採用し、病院ベッドの設置ベースと年間家庭用マットレス交換数に、検証済みのスマートベッド普及率と平均販売価格を乗じて市場規模を算出しました。この数値は、サプライヤーの集計データとチャネル調査を通じてさらに調整されています。主要な変数としては、交換サイクル、コネクテッドホームの導入状況、センサーのコスト曲線、遠隔患者モニタリングの償還規則、高級ホテルの改修予算などが考慮され、多変量回帰分析とシナリオ分析を用いて予測が行われています。

* データ検証と更新サイクル(Data Validation & Update Cycle): 算出された収益は、出荷実績や公開されている企業収益と比較され、3段階のアナリストレビューを経て最終承認されます。レポートは毎年更新され、償還規則の変更など重要なイベントが発生した場合には、その都度修正が加えられます。

3. 市場の現状と成長予測

スマートベッド市場は堅調な成長が見込まれています。

* 市場規模: 2025年には32.1億米ドルと評価されており、2030年までには41.3億米ドルに達すると予測されています。

* 成長率: 2025年から2030年の予測期間において、年平均成長率(CAGR)は5.17%と見込まれています。これは、病院、ホテル、そして健康志向の家庭からの安定した需要を反映しています。

* 製品セグメント: 2024年の収益において、全電動ベッドが60%を占め、最大のシェアを保持しています。これは、多軸調整機能や、褥瘡予防、睡眠分析をサポートする内蔵センサーが貢献しているためです。

* 地域別成長: アジア太平洋地域は、2030年までに6.4%のCAGRで最も速い成長を遂げると予測されています。医療費の増加、強力なEコマースチャネル、そして睡眠技術に対する消費者の高い関心がこの成長を後押ししています。

4. 市場の推進要因

スマートベッド市場の成長を促進する主な要因は以下の通りです。

* IoT対応の急性期後ケアの導入

* 高級ホスピタリティにおけるスマート調整可能ベッドの展開

* 高齢化人口と政府の健康指令による長期介護施設でのベッドアップグレード

* 中国と韓国におけるEコマース主導のAI睡眠追跡ベッド販売急増

* 病院EMRへのスマートベッドAPI統合によるバイタルサイン自動取得

* 睡眠技術への支出増加

5. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 公立病院の予算凍結による交換サイクルの遅延

* GDPR準拠のためのクラウド接続コスト

* 湿度によるセンサー故障率

6. 市場のセグメンテーション

本レポートでは、スマートベッド市場を以下の主要なセグメントに分類して分析しています。

* 製品別: 手動ベッド、半電動ベッド、全電動ベッド。

* エンドユーザー別: 住宅用、商業用(病院、長期介護施設、在宅医療、ホテル・リゾート、その他)。

* 流通チャネル別: B2C/小売(ホームセンター、専門家具店、オンライン、その他の流通チャネル)、B2B/プロジェクト(企業への直接販売)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域とその主要国。

7. 競争環境と主要企業

市場の競争環境は、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。主要な競合企業としては、Sleep Number Corporation、Hill-Rom Holdings Inc. (Baxter)、Stryker Corporation、Arjo AB、Invacare Corporation、LINET Group SE、Paramount Bed Holdings Co. Ltd.、Tempur Sealy International Inc.、Eight Sleep、ReST Performance、Ergomotion Inc.、Drive DeVilbiss Healthcare、Medline Industries LP、Joerns Healthcare、Stiegelmeyer GmbH & Co. KG、Auping、Guldmann A/S、Leggett & Platt Inc.、Xiaomi Inc.、Reverie、Hi-Interiors Srl、Bryte、American National Manufacturingなどが挙げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

8. 市場機会と将来展望

将来の市場成長を促進する主要な機会としては、スマートホーム技術の採用の増加と、健康とウェルネスへの関心の高まりが挙げられます。これらのトレンドは、スマートベッドの需要をさらに押し上げると期待されています。

本レポートは、スマートベッド市場における意思決定者に対し、バランスの取れた透明性の高い情報を提供し、戦略策定に役立つ洞察を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoTを活用した回復期医療の導入

- 4.2.2 高級ホテルにおけるスマートアジャスタブルベッドの導入

- 4.2.3 高齢化と政府の健康指令による長期介護施設でのベッドのアップグレード

- 4.2.4 中国と韓国におけるEコマース主導のAI睡眠追跡ベッド販売の急増

- 4.2.5 病院EMRへのスマートベッドAPI統合によるバイタルサイン自動取得

- 4.2.6 睡眠技術への支出の増加

-

4.3 市場の阻害要因

- 4.3.1 公立病院の予算凍結による交換サイクルの遅延

- 4.3.2 GDPRに起因するクラウド接続コンプライアンスコスト

- 4.3.3 湿度に起因するセンサー故障率

- 4.4 業界バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 手動ベッド

- 5.1.2 半電動ベッド

- 5.1.3 全電動ベッド

-

5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.2.1 病院

- 5.2.2.2 長期介護施設

- 5.2.2.3 在宅医療施設

- 5.2.2.4 ホテル&リゾート

- 5.2.2.5 その他

-

5.3 流通チャネル別

- 5.3.1 B2C/小売

- 5.3.1.1 ホームセンター

- 5.3.1.2 専門家具店

- 5.3.1.3 オンライン

- 5.3.1.4 その他の流通チャネル

- 5.3.2 B2B/プロジェクト(企業への直接販売)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 アメリカ合衆国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 スリープ・ナンバー・コーポレーション

- 6.4.2 ヒルロム・ホールディングス社 (バクスター)

- 6.4.3 ストライカー・コーポレーション

- 6.4.4 アルヨ AB

- 6.4.5 インバケア・コーポレーション

- 6.4.6 リネット・グループ SE

- 6.4.7 パラマウントベッドホールディングス株式会社

- 6.4.8 テンピュール・シーリー・インターナショナル社

- 6.4.9 エイト・スリープ

- 6.4.10 レスト・パフォーマンス

- 6.4.11 エルゴモーション社

- 6.4.12 ドライブ・デビルビス・ヘルスケア

- 6.4.13 メドライン・インダストリーズ LP

- 6.4.14 ジョーンズ・ヘルスケア

- 6.4.15 シュティーゲルマイヤー GmbH & Co. KG

- 6.4.16 アウピング

- 6.4.17 グルドマン A/S

- 6.4.18 レゲット&プラット社

- 6.4.19 シャオミ社

- 6.4.20 レヴェリー

- 6.4.21 ハイ・インテリアズ Srl

- 6.4.22 ブライト

- 6.4.23 アメリカン・ナショナル・マニュファクチャリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートベッドは、従来の寝具としての機能に加え、センサー技術、IoT(モノのインターネット)、AI(人工知能)などを統合し、利用者の睡眠の質を向上させ、健康管理をサポートすることを目的とした次世代のベッドシステムを指します。単に快適な寝心地を提供するだけでなく、睡眠中の生体データを収集・分析し、その情報に基づいてベッド自体が自動で調整を行ったり、利用者へパーソナライズされたアドバイスを提供したりする点が最大の特徴です。

スマートベッドの種類は多岐にわたります。まず、機能面では、利用者の心拍数、呼吸数、体動、いびきなどを測定し、睡眠の深さや質を分析する「睡眠トラッキング型」が一般的です。次に、測定されたデータに基づいて、マットレスの硬さや体圧分散、リクライニング角度、温度などを自動で調整し、最適な睡眠環境を提供する「自動調整型」があります。特に、いびきを検知すると頭部をわずかに持ち上げて気道を確保し、いびきを軽減する機能は多くの製品に搭載されています。また、光や音、振動などを利用して快適な目覚めをサポートする「覚醒サポート型」や、高齢者や要介護者の見守り、体位変換、異常検知などを目的とした「介護・医療連携型」も重要なカテゴリーです。構成面では、マットレス自体にスマート機能が組み込まれた「マットレス一体型」、ベッドフレームに機能が搭載された「ベッドフレーム一体型」、そして既存のベッドに後付けできるセンサーデバイスやスマートマットレスパッドといった「後付け型」が存在し、利用者のニーズや予算に応じて選択肢が広がっています。

スマートベッドの用途は、一般家庭での睡眠改善から専門的な医療・介護分野まで幅広く展開されています。一般家庭では、睡眠の質の向上、睡眠障害の早期発見、日々の健康管理への活用が主な目的です。睡眠データを可視化することで、自身の睡眠パターンを理解し、生活習慣の改善に役立てることができます。また、アスリートにとっては、疲労回復やコンディショニングの最適化に貢献し、パフォーマンス向上の一助となります。介護施設や病院では、高齢者の転倒防止、褥瘡(じょくそう)予防のための体位変換の自動化、夜間の見守りによる介護者の負担軽減など、多大なメリットをもたらします。さらに、ホテルなどの宿泊施設では、顧客満足度を高めるための差別化サービスとして導入が進められています。

スマートベッドを支える関連技術は多岐にわたります。まず、利用者の生体情報を取得するための「センサー技術」が不可欠です。圧力センサー、心拍センサー、呼吸センサー、温度センサー、そしていびきを検知するマイクなどが用いられます。これらのセンサーで得られたデータは、「IoT(Internet of Things)」技術によってクラウド上に送られ、スマートフォンアプリや他のスマートホーム機器と連携します。収集された膨大な睡眠データは、「AI(人工知能)」によって分析され、睡眠の質を評価したり、パーソナライズされたアドバイスを生成したり、異常を検知したりします。ベッドの自動調整機能は、電動リクライニングやエアセルによる体圧分散、ヒーターや冷却ファンによる温度制御といった「アクチュエーター技術」によって実現されます。また、睡眠スコアやグラフ表示、レポート生成などを行う「データ分析・可視化技術」も、利用者が自身の睡眠を理解するために重要です。これらの技術は、Wi-FiやBluetoothといった「ワイヤレス通信技術」によってシームレスに連携しています。

スマートベッドの市場背景には、現代社会における睡眠不足や睡眠障害の増加、そして健康意識の高まりがあります。多くの人々が睡眠の質に課題を抱える中で、テクノロジーの力でその解決を図ろうとする動きが活発化しています。特に、高齢化社会の進展に伴い、介護分野におけるスマートベッドの需要は急速に拡大しており、市場は成長を続けています。主要なプレイヤーとしては、海外ではSleep NumberやEight Sleepなどが先進的な製品を展開しており、国内では医療・介護用ベッドで実績のあるパラマウントベッドやフランスベッドなどがスマート機能を搭載した製品を投入しています。また、IT企業やスタートアップもこの分野に参入し、競争が激化しています。市場のトレンドとしては、より高度なパーソナライゼーション、他のヘルスケアデバイスやスマートホームシステムとの連携強化、そしてサブスクリプションモデルの導入などが挙げられます。将来的には、医療機関との連携によるエビデンスに基づいたサービス提供も期待されています。

スマートベッドの将来展望は非常に明るく、さらなる進化が期待されています。今後は、個人の遺伝情報や日中の活動データ、食事内容など、より多様なライフログと連携することで、一人ひとりに最適な睡眠環境を提案する「超パーソナライゼーション」が進むでしょう。また、睡眠データから病気のリスクを早期に検知し、医療機関と連携することで、予防医療への貢献が期待されます。スマートホームとの連携もさらに深化し、寝室の照明、空調、加湿器などがスマートベッドと連動し、起床から就寝までをシームレスにサポートする統合的な睡眠環境が実現されるでしょう。AIは、利用者の行動パターンを学習し、睡眠の質が低下する前に予防的なアドバイスや環境調整を行うなど、より能動的な役割を果たすようになります。さらに、素材科学の進歩により、より快適で機能的な新素材が開発され、寝心地と機能性の両面で革新が進むと考えられます。一方で、個人情報の保護やデータセキュリティといった倫理的課題への対応も、今後の普及において重要な要素となるでしょう。スマートベッドは、単なる寝具の枠を超え、人々の健康と生活の質を根本から向上させるための重要なツールとして、その存在感を増していくことと予想されます。