スマート生検デバイス市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

スマート生検デバイス市場は、アプリケーション(乳がん、肝臓がん、皮膚がん、前立腺がん、その他)、エンドユーザー(病院、学術・研究機関、診断・画像診断センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で区分されます。本レポートは、上記セグメントの金額(百万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

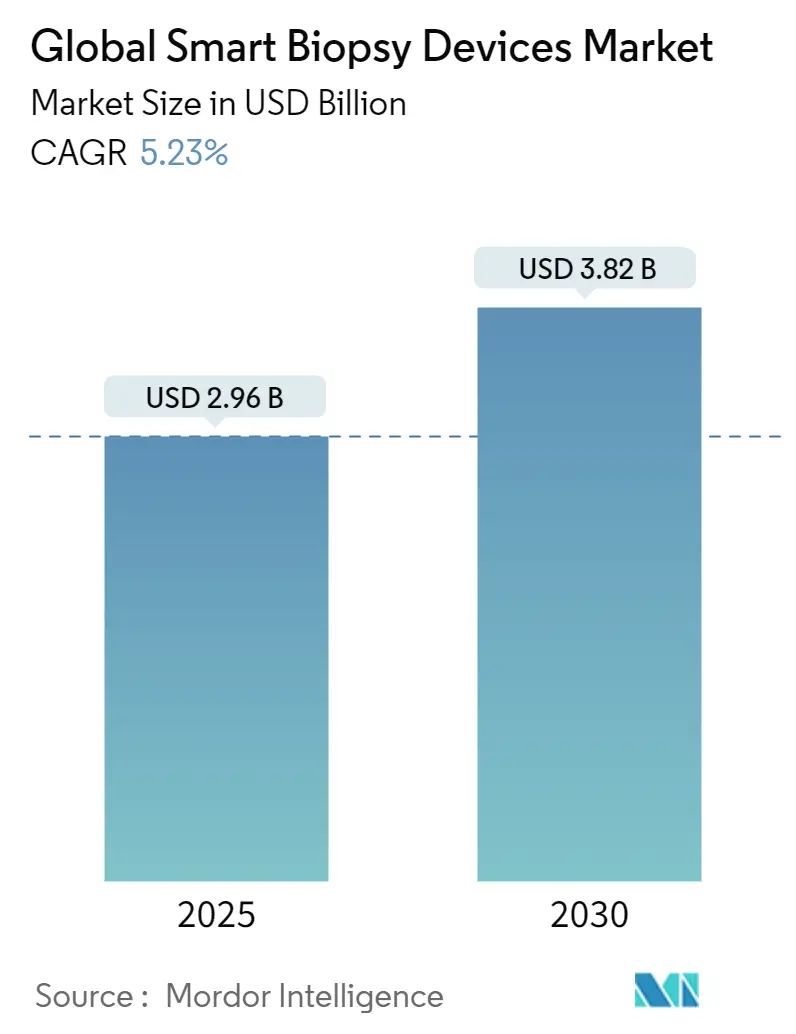

スマート生検デバイス市場は、2025年には29.6億米ドル、2030年には38.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.23%と見込まれています。この市場は、アプリケーション(乳がん、肝臓がん、皮膚がん、前立腺がん、その他)、エンドユーザー(病院、学術・研究機関、診断・画像診断センター)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に区分されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

COVID-19パンデミックは、スマート生検デバイス市場に一時的に悪影響を及ぼしました。2021年1月の調査では、アイルランド北西部における診断および治療サービスに大きな影響があったことが示されています。また、2020年11月の米国での調査では、がんの新規診断と治療の遅延が生じ、将来的にがんの罹患率と死亡率が増加する可能性が指摘されました。2021年3月の皮膚がんに関する調査では、パンデミック発生時に皮膚生検の総数が大幅に減少したことが報告されています(予想の15%減)。しかし、その後10週間で生検実施率は大幅に改善しており、短期的にはマイナスの影響を受けたものの、パンデミック後は市場が成長すると予想されています。

市場成長の主な要因は、がんの罹患率の増加です。Global Cancer Observatoryが発表したGlobocan 2020の報告書によると、2020年には世界中で推定1,929万2,789件の新規がん症例が診断され、約995万8,133人ががんで死亡しました。さらに、2030年までに新規がん症例数は2,404万4,406件に達すると予測されており、2040年には3,020万件に増加すると見込まれています。このようながんの負担の増加は、生検の需要を高め、市場の成長を促進する主要な要因となっています。一方で、コアニードル生検における臨床上の課題が、今後の市場成長を妨げる可能性があります。

予測期間中、乳がんセグメントが市場で大きなシェアを占めると予想されています。乳がんは女性に最も多く発生するがんであり、世界全体で2番目に多いがんです。世界がん研究基金インターナショナル(World Cancer Research Fund International)のデータによると、2020年には226万1,419件の新規乳がん症例がありました。Globocan 2020の報告書では、乳がんの有病率は11.7%と最も高かったとされています。5年間の有病率では、アジアが321万8,496人(41.3%)で最も多く、次いでヨーロッパが213万8,117人(27.4%)、北米が118万9,111人(15.3%)でした。このような乳がんの高い有病率は、診断目的でのスマート生検デバイスの需要増加の主要な理由の一つです。米国では乳がんの負担が特に高く、Breastcancer.orgの推定によると、2020年には女性で約27万6,480件の浸潤性乳がん、4万8,530件の非浸潤性乳がん、男性で2,620件の浸潤性乳がんが新たに診断されると予想されていました。がん症例数の増加は、革新的で高度な生検デバイスを製造する市場プレーヤーに機会を創出しています。さらに、米国食品医薬品局(USFDA)が2021年10月に発表したデータによると、米国全体で実施されたマンモグラフィ検査の総数は約3,869万8,995件でした。マンモグラフィ検査数の増加は、米国などの国々で市場の成長にプラスの影響を与えると考えられます。製品発売も市場成長の要因です。例えば、2021年3月には、Izi Medical Productsが軟部組織生検用のQuick-Core Auto Biopsy Systemを発売しました。これは同社の半自動生検システムを基盤とした軽量で全自動のデバイスであり、女性の健康分野における同社の製品群を補完するものです。

北米は、がん症例数の増加、がん関連の研究開発資金の利用可能性、主要市場プレーヤーの存在、および主要市場プレーヤーによる積極的な取り組みにより、予測期間を通じて市場全体を支配すると予想されています。公的および民間機関からの資金増加は、市場成長の主要な要因の一つです。例えば、米国国立衛生研究所(NIH)の2020年の推定によると、2019年には乳がん研究に7億900万米ドル、2020年には7億6800万米ドルがNIHの全機関を通じて資金提供されました。乳がん研究への資金増加は、国内でのデジタル乳がんスクリーニング方法の研究開発の可能性を高め、セグメントの成長を促進します。同様に、経済協力開発機構(OECD)によると、2019年のカナダの総医療費は2,082億米ドルに達しました。医療への投資は、多くの女性に償還や無料のマンモグラフィ検査を提供することにつながります。マンモグラフィの増加は、生検を含む治療を必要とするがん患者の特定数を増加させ、市場成長を促進する可能性があります。がん症例数の増加も市場成長の要因です。国際がん研究機関(IARC)によると、2020年には2万9,929件の新規乳がん症例が報告され、2040年までに4万6,315件に増加すると推定されています。カナダがん協会によると、2020年にはカナダで推定2万7,400人の女性が乳がんと診断され、これは女性の新規がん症例全体の25%を占め、5,100人の女性が乳がんで死亡しました。

市場シェアの観点からは、現在、少数の主要プレーヤーが市場を支配しています。主要企業には、Danaher、Intuitive Surgical、CANON MEDICAL SYSTEMS CORPORATION、Boston Scientific Corporation、IMS Giotto S.p.Aなどが挙げられます。

最近の業界動向としては、2022年4月にGuardant Health, Inc.が、米国で最も広く利用されている包括的医療記録システムであるEpicと提携し、同社の幅広いがん検査ポートフォリオをEpicに統合しました。また、2022年3月には、Guardant Health, Inc.が、進行性固形腫瘍患者の腫瘍変異プロファイリング(包括的ゲノムプロファイリングとしても知られる)のための液体生検検査であるGuardant360 CDxについて、日本の厚生労働省から薬事承認を取得しました。

このレポートは、「グローバルスマート生検デバイス市場」に関する包括的な分析を提供しています。スマート生検デバイスとは、臓器から組織を外科的に採取するために使用される、相互接続された様々な機器を指し、診断や治療計画において重要な役割を果たしています。

市場規模と成長予測:

グローバルスマート生検デバイス市場は、着実な成長を続けています。2024年における市場規模は28.1億米ドルと推定されており、2025年には29.6億米ドルに達すると見込まれています。さらに、2030年までには年平均成長率(CAGR)5.23%で成長し、38.2億米ドル規模に拡大すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な予測を提供しています。

市場の主要な推進要因と抑制要因:

市場の成長を牽引する主な要因としては、患者への負担が少ない低侵襲生検手技への嗜好が世界的に高まっていること、およびがんの罹患率が継続的に増加していることが挙げられます。これらの要因は、より効率的で正確な生検ソリューションへの需要を促進しています。一方で、コア針生検における特定の臨床的問題が市場の成長を一部抑制する要因として認識されています。

詳細な市場セグメンテーション:

市場は多角的な視点からセグメント化されており、詳細な分析が可能です。

* 用途別: 乳がん、肝臓がん、皮膚がん、前立腺がん、その他のがん種といった主要なアプリケーション分野に分類され、それぞれの市場規模が評価されています。

* エンドユーザー別: 病院、学術・研究機関、診断・画像診断センターといった主要な医療機関や研究施設が対象とされており、各セグメントの需要動向が分析されています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要5地域に加えて、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC、南アフリカ、ブラジル、アルゼンチンなど、世界17カ国の市場規模とトレンドが詳細にカバーされています。

地域別の市場動向:

地域別に見ると、2025年には北米地域がグローバル市場において最大のシェアを占めると予測されています。これは、先進的な医療インフラと技術導入の早さが背景にあると考えられます。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、新興市場の拡大と医療アクセスの改善が寄与すると見られています。

競争環境と主要プレイヤー:

市場には多数の国内外企業が参入し、激しい競争を繰り広げています。主要なプレイヤーとしては、Danaher、Intuitive Surgical、CANON MEDICAL SYSTEMS CORPORATION、Boston Scientific Corporation、IMS Giotto S.p.Aなどが挙げられます。レポートでは、これらの企業の事業概要、財務状況、製品ポートフォリオ、戦略、および最近の事業展開に関する詳細な分析が提供されており、市場における競争力学を理解する上で重要な情報となります。

レポートの構成と分析手法:

本レポートは、市場の定義と研究範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス(市場概要、推進要因、抑制要因)、ポーターのファイブフォース分析、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な項目で構成されています。特に、ポーターのファイブフォース分析では、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争構造を深く掘り下げ、戦略的な洞察を提供しています。

このレポートは、スマート生検デバイス市場の現状と将来の展望を包括的に把握し、市場の成長機会、潜在的な課題、そして主要な競合他社の戦略に関する貴重な洞察を提供することを目的としています。これにより、関係者は情報に基づいた意思決定を行うことが可能となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲生検手技への嗜好の高まり

- 4.2.2 癌の有病率の増加

-

4.3 市場の阻害要因

- 4.3.1 コア針生検における臨床上の問題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 アプリケーション別

- 5.1.1 乳がん

- 5.1.2 肝臓がん

- 5.1.3 皮膚がん

- 5.1.4 前立腺がん

- 5.1.5 その他

-

5.2 エンドユーザー

- 5.2.1 病院

- 5.2.2 学術・研究機関

- 5.2.3 診断・画像診断センター

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 ARGON MEDICAL

- 6.1.2 B. Braun Melsungen AG

- 6.1.3 Becton, Dickinson and Company

- 6.1.4 Boston Scientific Corporation

- 6.1.5 C. R. Bard

- 6.1.6 CANON MEDICAL SYSTEMS CORPORATION

- 6.1.7 Cook Medical

- 6.1.8 Danaher

- 6.1.9 IMS Giotto S.p.A

- 6.1.10 INRAD, Inc.

- 6.1.11 Intuitive Surgical

- 6.1.12 PLANMED OY

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

スマート生検デバイスとは、従来の生検手法に最先端の技術を融合させることで、診断の精度、安全性、効率性を飛躍的に向上させた次世代の医療機器を指します。これは、単に組織を採取するだけでなく、画像誘導、人工知能(AI)、ロボット工学、各種センサー技術などを統合し、より正確な病変部位の特定、リアルタイムでの組織評価、そして低侵襲な手技を実現することを目的としています。従来の生検では、病変の見逃しや不適切な組織採取のリスクがありましたが、スマート生検デバイスはこれらの課題を克服し、患者さんの負担軽減と診断の質の向上に大きく貢献すると期待されています。

スマート生検デバイスには、その技術統合の度合いや機能によっていくつかの種類があります。まず、「画像誘導型スマート生検デバイス」は、超音波、MRI、CT、光干渉断層計(OCT)などの高解像度画像診断技術をデバイスに直接統合するか、リアルタイムで連携させることで、病変の位置を正確に特定し、針の挿入経路を精密に誘導します。AIが画像解析を支援し、疑わしい領域を自動でハイライトすることも可能です。次に、「ロボット支援型スマート生検デバイス」は、ロボットアームが医師の手技を補助し、微細な震えを排除し、極めて精密な針の操作を可能にします。これにより、脳や肺、膵臓など、アクセスが困難な深部の病変に対しても安全かつ正確な生検が可能となります。さらに、「センサー統合型スマート生検デバイス」は、電気インピーダンス分光法、ラマン分光法、蛍光分光法などのセンサーを針の先端に搭載し、組織採取前にリアルタイムで組織の特性を評価します。これにより、正常組織と病変組織をその場で識別し、最も適切な部位から組織を採取できるため、診断の確実性が向上します。

スマート生検デバイスの主な用途は、がんの早期発見と精密診断です。特に、肺がん、乳がん、前立腺がん、膵臓がんなど、様々な種類のがんにおいて、病変の正確な位置特定と適切な組織採取が求められます。これにより、がんの病期診断をより正確に行い、患者さん一人ひとりに最適な治療法を選択するための重要な情報を提供します。また、低侵襲な手技が可能となるため、患者さんの身体的負担や回復期間を大幅に短縮できます。アクセスが困難な部位の病変に対しても、ロボット支援や高度な画像誘導により安全に生検を実施できるようになります。さらに、リアルタイムでの組織評価機能は、採取した組織が診断に適しているかその場で確認できるため、再検査の必要性を減らし、診断までの時間を短縮することにも繋がります。研究分野においても、より均質で正確な組織サンプルを採取できるため、疾患メカニズムの解明や新規治療法の開発に貢献します。

関連する技術は多岐にわたります。中核となるのは「人工知能(AI)と機械学習(ML)」であり、画像解析による病変の自動検出、生検経路の最適化、さらには採取された組織の病理学的特徴の初期評価に活用されます。「ロボット工学」は、精密な針の制御、手技の自動化、遠隔操作を可能にし、医師の負担軽減と手技の標準化に寄与します。「高度な画像診断技術」は、高解像度化とリアルタイム処理の進化により、生検の精度を向上させます。特に、画像フュージョン技術は、異なるモダリティの画像を統合し、より包括的な情報を提供します。「センサー技術」は、電気的、光学的、化学的な特性をリアルタイムで測定し、組織の性状をその場で評価する能力を提供します。また、「ナビゲーションシステム」は、電磁波や光学トラッキングを用いて針の位置を正確に追跡し、目標への到達を支援します。将来的には、「拡張現実(AR)/仮想現実(VR)」技術が、術者に患者の体内情報を立体的に提示し、手技の視認性を高める可能性も秘めています。

市場背景としては、世界的ながん罹患率の増加と高齢化社会の進展が、より高精度で低侵襲な診断ツールの需要を押し上げています。個別化医療へのシフトも、がんの分子プロファイリングのための精密な生検の重要性を高めています。従来の生検が抱える課題、例えばサンプリングエラーのリスク、診断までの時間、患者への負担などが、スマート生検デバイスへの期待を高める要因となっています。AI、ロボット工学、センサー技術などの急速な進歩が、これらのデバイスの実用化を加速させています。大手医療機器メーカーだけでなく、多くのスタートアップ企業がこの分野に参入し、活発な研究開発と投資が行われています。規制当局も、これらの革新的な技術がもたらす医療への貢献を認識し、承認プロセスを整備しつつあります。

将来展望として、スマート生検デバイスはさらなる進化を遂げると予測されます。AIの自律性が高まり、より高度な画像解析とロボットによる自動誘導が実現することで、医師の介入を最小限に抑えた生検が可能になるかもしれません。複数のセンサーを統合した「マルチモーダルセンシング」により、より包括的な組織情報がリアルタイムで得られるようになるでしょう。デバイスの小型化と柔軟性の向上は、さらに低侵襲な手技を可能にし、これまでアクセスが困難だった微小な病変へのアプローチも容易にします。診断だけでなく、治療薬の標的部位への直接送達や、がん細胞の局所的なアブレーション(焼灼)といった「セラノスティクス(診断と治療の融合)」機能の統合も期待されています。これにより、生検が単なる診断ツールから、治療介入の第一歩へと進化する可能性があります。また、クラウドベースのAIプラットフォームや電子カルテとの連携が強化され、診断データの共有と継続的な学習を通じて、診断精度がさらに向上するでしょう。倫理的な側面やデータプライバシーの保護、AIのバイアスに関する課題への対応も、今後の普及において重要な要素となります。スマート生検デバイスは、がん診断と治療の未来を大きく変革する可能性を秘めています。